Виконання біржових контрактів (договорів) щодо цінних паперів, укладених на фондовій біржі, здійснюється виключно за принципом « поставка цінних паперів проти оплати», крім:

- виконання біржових контрактів (договорів), укладених під час розміщення/викупу/продажу викуплених цінних паперів або інших фінансових інструментів;

- виконання біржових контрактів (договорів), укладених при проведенні торгів з продажу акцій, що належать державі;

- виконання біржових контрактів (договорів), предметом яких є купівля-продаж інших, ніж цінні папери, фінансових інструментів;

- виконання операцій РЕПО;

- виконання біржових контрактів (договорів), укладених на односторонніх аукціонах.

Порядки організації та проведення біржових торгів на первинному та вторинному ринках встановлюються окремо.

Фондова біржа в своїх правилах встановлює критерії ліквідності цінних паперів, які виступають як забезпечення при здійсненні маржинальних операцій. При встановленні критеріїв ліквідності цінного папера фондова біржа використовує такі показники:

- обсяг торгів цінним папером;

- кількість укладених та виконаних біржових контрактів (договорів) за таким цінним папером;

- кількість учасників торгів, що укладали біржові контракти (договори) за таким цінним папером;

- кількість торговельних днів, у які укладалось більше 10 біржових контрактів (договорів) за таким цінним папером;

- кількість торговельних днів, у які подавалися заявки на покупку таких цінних паперів;

- кількість торговельних днів, у які подавалися заявки на продаж таких цінних паперів.

Не допускаються внесення та перебування у біржовому списку цінних паперів у разі:

- припинення емітента, про що інформація оприлюднена у порядку, встановленому законодавством;

- невідповідності емітента та його цінних паперів вимогам законодавства;

- невідповідності емітента та його цінних паперів вимогам правил фондової біржі, що визначають умови перебування у біржовому списку як позалістингових цінних паперів;

- прийняття Комісією рішення про анулювання випуску;

- визнання емісії недобросовісною;

- зупинення, припинення Комісією обігу та укладання біржових контрактів (договорів) за цінними паперами емітента;

- закінчення строку обігу цінних паперів;

- застосування до емітента ліквідаційної процедури, про що інформація оприлюднена у порядку, встановленому законодавством, крім цінних паперів емітентів, що пропонуються до продажу на фондових біржах у процесі приватизації;

- визнання емітента цінних паперів банкрутом;

- включення емітента до списку емітентів, що мають ознаки фіктивності;

- оприлюднення на веб-сайті Комісії інформації щодо встановлення факту відсутності емітента за місцезнаходженням на підставі акта про відсутність емітента за місцезнаходженням;

- нерозміщення емітентом в загальнодоступній інформаційній базі даних Комісії регулярної річної інформації (якщо емітент існує більше року) на 30-й робочий день після закінчення передбаченого законодавством граничного строку для розкриття емітентом регулярної річної інформації;

- відсутності фінансової звітності емітента за попередній квартал (у разі існування емітента менше року) на власному веб-сайті фондової біржі станом на 30-й робочий день після закінчення звітного кварталу;

- виключення емітента з державного реєстру фінансових установ;

- зупинення емітенту, що є компанією з управління активами, дії ліцензії на провадження професійної діяльності на фондовому ринку;

- зупинення Комісією торгівлі цінним папером на будь-якій фондовій біржі;

- зупинення внесення змін до системи депозитарного обліку щодо цінного папера.

Фондова біржа у день проведення біржових торгів зобов'язана оприлюднювати та надавати Комісії наступну інформацію:

- перелік торговців цінними паперами, допущених до укладення контрактів (договорів) купівлі-продажу цінних паперів та інших фінансових інструментів на фондовій біржі;

- перелік цінних паперів, які пройшли процедуру лістингу/делістингу;

- обсяг торгівлі цінними паперами та іншими фінансовими інструментами (кількість цінних паперів та інших фінансових інструментів, їх загальну вартість згідно з укладеними контрактами (договорами), біржовий курс цінних паперів щодо кожного цінного папера, що перебуває в обігу на фондовій біржі) за період, установлений Комісією.

Крім того, фондова біржа оприлюднює таку інформацію:

- ціну відкриття;

- ціну закриття;

- ціну та обсяг кращої (найменшої) заявки на продаж та кращої (найбільшої) заявки на купівлю;

- ринкову капіталізацію емітента (середнє значення ринкової капіталізації);

- перелік учасників біржових торгів, до яких застосовані санкції щодо невиконання правил фондової біржі, із зазначенням порушень;

- інформацію щодо відсутності розрахунків та/або проведення розрахунків з порушенням встановленого біржовим контрактом (договором) строку їх виконання за наслідками укладених на фондовій біржі біржових контрактів (договорів) та/або розірвання раніше укладених на біржі біржових контрактів (договорів) учасниками біржових торгів.

На торгах укладається два типи угод:

1. З 100 % попереднім депонуванням активів в Депозитарії та розрахунками в день укладання угоди (день Т).

2. З відкладеним виконанням і розрахунками в день Т + n, де n – число робочих днів до дати розрахунку.

Існує чотири режим а торгів:

1. Ринок заявок зі 100 % попереднім депонуванням коштів і розрахунків в день укладання угоди.

2. Ринок котирувань – без попереднього депонування коштів і з відкладеним виконанням по котируваннях в стакані до Т + 10.

3. Переговорні угоди – за домовленістю сторін можуть здійснюватися операції по адресним заявками в стакані як з відкладеним виконанням до T + 30, так і зі 100 % депонуванням.

4. Ринок репо – дві зустрічних угоди купівлі продажу, перша з яких полягає зі 100% депонуванням і розрахунками Т + 0, а друга – з відкладеним виконанням до Т + 365.

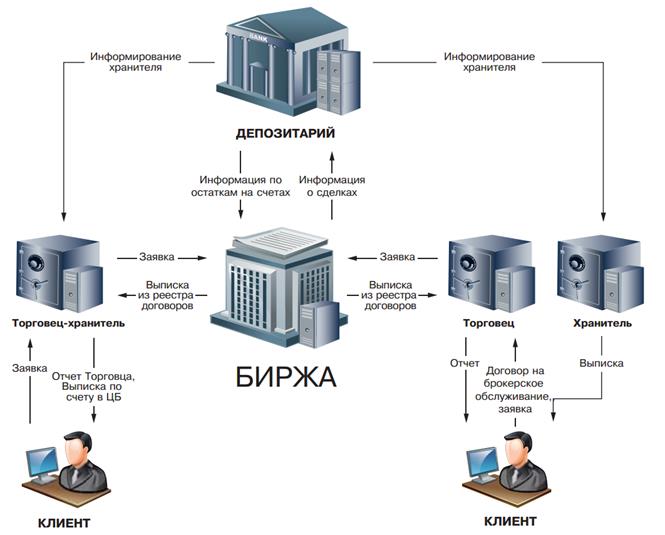

Рисунок 1 – Загальна схема діяльності фондової біржі

Ринок заявок

Ринок цінних паперів організовано на базі потужної й безвідмовної торговельної платформи, що дозволяє підключати системи електронної торгівлі через Інтернет, що й забезпечує мінімальні ризики розрахунків угод. Для цього використовуються сучасні технології, перевірені в умовах тривалої експлуатації й серйозного навантаження.

Основні принципи торгів:

· анонімність торгів у режимі безперервного аукціону зустрічних заявок, поданих з умовою розрахунків у день укладання угоди й 100% депонуванням цінних паперів або коштів ;

· можливість вибору строку виконання угод за домовленістю;

· поставка проти платежу в гривні як обов'язкова і єдина схема розрахунків.

При укладанні угоди використовується аналог власноручного підпису, що позбавляє учасників торгів від необхідності обміну паперовими документами – договір купівлі-продажу цінних паперів між членами біржі укладається в електронному вигляді в той же самий момент, коли торговельна система зводить дві зустрічні заявки. В результаті, учасниками торгів досягається економія внутрішніх ресурсів, що знижує собівартість обліку угоди й дозволяє запропонувати кінцевим інвесторам брокерські комісії прийнятні навіть для здійснення мінімальних за обсягом угод.

Заявки ухвалюються біржею як з Робочих станцій, установлюваних трейдерам професійних учасників ринку, так і через термінали систем інтернет- трейдинга, підключених до Торговельної системи з використанням Шлюзу.

Можливість торгувати через Інтернет заощаджує не тільки витрати на подачу брокерові паперових заявок, але й, що ще більш важливо, скорочує час необхідний на те, щоб відреагувати на зміну ринкової ситуації.

Кінцеві інвестори, що використовують інтернет-трейдинг, перебуваючи в будь-якій частині світу одержують усю інформацію, що дає повну картину про ринок у тому ж обсязі, як її бачить трейдер ліцензованого учасника ринку. На основі цієї інформації клієнт брокера може ухвалювати інвестиційні рішення самостійно або використовуючи професійні консультації, а також може сам розробляти системи автоматичної торгівлі, закладаючи в їхній алгоритм свої власні стратегії.

Розклад торгів

| Час | Процес |

| 10-00 | Відкриття торговельного дня. Відкриття передторговельнго періоду. Можливість подання заявок, виведення активів та укладання угод з відкладеним виконанням. |

| 10-30 | Відкриття торговельної сесії (основний торговельний режим). Аукціон відкриття. Старт безперервного зустрічного аукціону. |

| 17-00 | Закриття торгів в режимі безперервного зустрічного аукціону. Залишається можливість виведення активів та укладання угод з відкладеним виконанням. |

| 17-05 | Автоматичне зняття безадресних заявок. |

| 17-15 | Закриття торговельної сесії. Закриття торговельного дня. |

Ринок котирувань

Перші місяці роботи біржі показали, що на ринку заявок можуть успішно торгуватися тільки самі ліквідні акції, а облігації й менш ліквідні акції, де спреди між ціною купівлі і ціною продажу можуть досягати декількох десятків, а іноді й сотень відсотків, вимагають можливості проведення переговорів для узгодження умов угоди. Крім того, для неліквідних цінних паперів попереднє депонування коштів, необхідних для виставляння заявки на покупку є неефективним.

Тому для розширення цінних паперів, що торгуються на біржі, необхідна технологія, яка дозволяє:

- виставляти неанонімні котирування, що не вимагають попереднього депонування цінних паперів і коштів;

- вести на підставі цих котирувань переговори для укладення угод.

Конкурентні переваги ринку котирувань:

· розрахунки ведуться по тим же торговельним рахункам і по такій самій технології, що й на ринку заявок;

· котирування, які не видаляються із системи по закінченню торговельного дня;

· гнучкі строки розрахунків (від T+0 до T+10);

· «айсберг» - котирування (котирування із вказаною прихованою кількістю цінних паперів);

· керування «двосторонніми» котируваннями (одночасно на купівлю й продаж);

· можливість використовувати систему лімітів на кожного контрагента. Під час відсутності ліміту контрагент не зможе «клікнути» котирування (але є можливість зателефонувати й домовитися про умови угоди).

Призначення р ин ку котирувань необхідний для того, щоб:

· підвищити ефективність ціноутворення по менш ліквідних паперах, для яких не підходить технологія торгів ринку заявок;

· залучити на біржу нових учасників, наприклад, тих кому цікавий ринок облігацій;

· залучити в список біржі нові цінні папери.

При укладанні угоди на ринку котирувань використовується та ж сама юридична модель оформлення електронного договору купівлі-продажу з використанням аналога власноручному підпису, як і на ринку заявок.

Інформація про торги на ринку котирувань у режимі реального часу транслюється як професійним учасникам ринку через біржові Робочі станції, так і приватним інвесторам через термінали систем інтернет-трейдингу, підключених до Торговельної системи біржі через Шлюз.

При цьому користувачі систем інтернет-трейдингу, через свої термінали стежачи за динамікою ходу торгів, можуть подавати заявки для виконання своєму брокерові по телефону.

Розклад торгів

| Час | Процес |

| 10-00 | Відкриття торговельного дня. Відкриття торговельної сесії. Можливість подання заявок, виведення активів та укладання угод з відкладеним виконанням. |

| 10-30 | Старт укладання угод акцептом заявок (основний торговельний режим). |

| 15-00 * | Закриття торгів по ЦП, щодо яких Депозитарієм оголошений збір реєстру власників. |

| 17-30 | Закриття торгів в режимі укладання угод акцептом заявок. Залишається можливість виведення активів та укладання угод з відкладеним виконанням. |

| 17-45 | Закриття торговельної сесії. Закриття торговельного дня. |

| 18:00 | Автоматичне зняття заявок з ознакою Day |

* На відміну від ринку заявок, по паперах, для яких оголошений збір реєстру, виставляння котирувань в 15-00 не припиняється.

Ринок репо

Термін «репо» (від англійського терміна repurchase agreement (угода про зворотній викуп) означає продаж цінних паперів із зобов'язанням зворотнього викупу, тобто операція репо по суті складається із двох угод купівлі-продажу.

На сьогоднішній день угоди репо є найбільш простою можливістю для кредитування коштами під заставу цінних паперів, і так само для кредитування цінними паперами під заставу коштів. Чітко кажучи, репо не є інструментом кредитування, але на практиці за економічним змістом виконує функції розміщення/запозичення коштів або цінних паперів.

При цьому ринок репо практично у всіх країнах не є біржовим – умови всіх угод найчастіше обговорюються й фіксуються по телефону. Виконання зобов'язань по операції репо може відбуватися як з використанням позабіржових систем розрахунків угод, так і на біржі з використанням технології поставки проти платежу з попереднім депонуванням активів. Останній спосіб особливо зручний, якщо гроші або цінні папери, що залучаються необхідні для участі в біржових торгах.

Основні умови угоди репо

Для учасника, що надає в репо кошти або цінні папери, фінансовим результатом є різниця між сумою першої частини репо й сумою другої частини репо, яка залежить від ставки (rate), вираженої у відсотках річних, а також від строку між виконанням першої частини й другої частини угоди.

У деяких випадках, коли одна сторона угоди має цінні папери й зацікавлена в залученні коштів, а друга сторона зацікавлена в залученні цих цінних паперів і має кошти, сторони можуть домовитися про укладання угоди репо з нульовою ставкою (zero-rate repo). У такому випадку сума першої й другий частин угоди репо будуть збігатися.

Сторона, що надає свої кошти або цінні папери, бере на себе ризик невиконання другої частини угоди репо іншою стороною у випадку істотної зміни ринкової ціни паперів, надаваних у репо або одержуваних у якості застави. Тому звичайно цінні папери беруться в якості застави за ціною нижче поточної ринкової ціни на день укладання угоди репо, а у випадку розміщення цінних паперів їх ціна в першій частині репо береться трохи вище поточної ринкової ціни. Різниця між вартістю по одному цінному паперові по першій частині репо й поточною ринковою ціною називається поправкою до ціни (haіrcut).

Дата: 2019-02-25, просмотров: 417.