Общие экономические понятия

Экономика – область человеческой деятельности, которая служит для удовлетворения человеческих потребностей и является общим объектом для всех экономических наук (в переводе с греческого языка экономика – это искусство ведения домашнего хозяйства).

Экономика – это наука о том, как общество использует определенные, ограниченные ресурсы для производства продуктов, проведения работ или оказания услуг и распределяет их среди различных групп людей.

Экономика предприятия – наука о том, как это осуществляется в рамках каждого отдельно взятого предприятия.

Экономика предприятия – это совокупность факторов производства (собственных и заемных), непроизводственных факторов (детские сады, профилактории и т.д.), фондов обращения, готовой продукции, денежных средств, находящихся на счетах предприятия в банке, ценных бумаг, нематериальных фондов собственности (патенты, лицензии и другие), доходов или прибыли, полученных в результате реализации продукции и оказания различных услуг.

Экономика отвечает на 3 вопроса: Что? Как? И Кто? Поэтому главная задача экономики состоит в выборе наиболее эффективного способа распределения факторов и их использования.

|

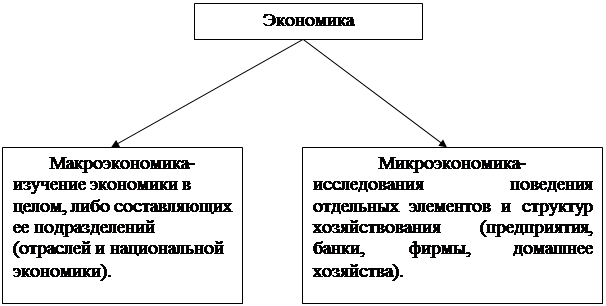

Экономика предприятия тесно связана с макро- и микроэкономикой, но не тождественна им. Так, микроэкономический анализ исходит не из отдельного предприятия или организации, а из влияния рынка на отдельное предприятие и в действительности не является исследованием экономики и организации производства на уровне предприятия. Микроэкономический анализ рассматривает обе стороны рынка: предложение и спрос. В тоже время с позиции экономики предприятия спрос рассматривается как заданная величина.

С другой стороны, то, что составляет проблемы макроэкономики, например образование цены на производственные факторы, производство и распределение национального дохода и т.д., для экономики предприятия есть величина заданная, которую она учитывает. Любые перемены в национальной экономике, например изменение структуры потребностей, демографические сдвиги, изменение доходов населения, технический прогресс, ведут к изменению ситуации на предприятии.

И наоборот, объекты изучения экономики предприятия, например издержки производства, являются для макроэкономики данными, которые следует учитывать в исследовании.

Предприятие – основной субъект хозяйствования реального сектора экономики

Классификация предприятий

1. По целям деятельности:

- коммерческие (прибыль),

- некоммерческие.

2. По виду деятельности:

- материальные (торговля, связь, промышленность, транспорт, производство),

- нематериальные (инвестиционные).

3.По формам собственности:

- государственные.

- муниципальные (подчиняются муниципальным органам),

- частные,

- собственность общественных объединений (организаций).

4.По размеру:

–крупные,

- средние,

- мелкие.

Под субъектом малого предпринимательства понимаются коммерческие организации:

- в уставном капитале которых доля участия государства, субъектов РФ, общественных и религиозных организаций, благотворительных и иных фондов не превышает 25%,

- доля одного или нескольких юридических лиц, не являющихся субъектами малого предпринимательства, не превышает 25%,

- средняя численность работников за отчетный период не превышает:

а) в промышленности, строительстве, транспорте – 25 человек,

б) в научно-технической сфере – 60 человек,

в) в оптовой торговле – 50 человек,

г) в розничной торговле или бытовом обслуживании – 30 человек,

д) в других отраслях и видах деятельности – 50 человек.

Под субъектами малого предпринимательства могут пониматься и физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (ПБОЮЛ).

5.В зависимости от уровня регулирования деятельности:

- федерального назначения,

- регионального назначения,

- местного назначения.

6.По участию иностранного капитала:

- совместные.

- зарубежные (иностранные).

7. По степени деления предприятия:

- дочерние,

- филиалы (с правом и без права юридического лица).

8. По видам собственности:

- производственные, региональные и национальные кампании,

- концерны (подчинение 1-му), консорциум (для совместного производства).

Жизненные циклы предприятия

В процессе функционирования предприятия проходят различные стадии своего существования:

-создание,

-реконструкция,

-санация,

-ликвидация.

Создание предприятия:

- собрание учредителей,

- открытие счета в банке, получение лицензии, регистрация в налоговой инспекции,

- государственная регистрация.

Реорганизация – изменение организационной структуры предприятия.

Реструктуризация – выделение самостоятельных субъектов хозяйствования.

Санация – финансовое обеспечение, необходимость возникает при угрозе экономической несостоятельности:

- замена управляющих кадров,

- продажа предприятия,

- обмен долгов на акции,

- привлечение инвестиций.

- покупка долгов с последующей продажей.

Ликвидация может быть по причине банкротства, по решению суда или собственников. Должна соблюдаться последовательная удовлетворенность различных потребностей:

- персоналу,

- государственным органам,

- кредиторам,

- распределение между собственниками по уставу или договоренности.

Структура предприятия

Структура предприятия – это состав и соотношение его внутренних звеньев: цехов, участков, отделов, лабораторий и других подразделений, составляющих единый хозяйственный объект.

Структуру предприятия различают:

- общую,

- производственную (форма организации производственного процесса),

- организационную.

Общая структура предприятия включает производственные подразделения, различные общезаводские службы и хозяйства, организации по управлению предприятием и обслуживанию работников, в том числе связанные с культурно-бытовым обслуживанием работников (жилищно-коммунальное хозяйство, столовые, поликлиники, детские сады и т.д.).

Рациональность общей структуры предприятия влияет на важнейшие экономические показатели предприятия: качество продукции, рост производительности труда, величину издержек производства и обращения, эффективность использования всех видов ресурсов и т.д.

Под организационной структурой предприятия понимается состав образующих его участков. Цехов и служб, формы из взаимосвязи в процессе производства продукции. Главным элементом производственной структуры предприятия считаются рабочие места, цеха и участки.

Виды цехов и участков: основные, вспомогательные, побочные и обслуживающие хозяйства.

Схематично общую структуру предприятия можно представить следующим образом:

|

Организационная структура управления – упорядочная совокупность служб, управляющих деятельностью предприятия, с их взаимосвязями и подчинениями. Чаще всего используется трех звеньевая система аппарата управления: Директор – Начальник цеха – Мастер.

Экономико- технологическая система

Ресурсы Процесс производства Результат

| Размещение издержек производства | Прибыль предприятия | |

| Внешняя среда | В распоряжении предприятия | |

Тема 2. Основные средства предприятия

1. Понятие основных средств, их структура и классификация (min издержек => условия потребления).

2. Виды оценок основных средств.

3. Износ основных средств. Амортизация основных средств и виды амортизационных отчислений.

4. Показатели использования основных средств.

5. Кругооборот основных средств.

Кадры предприятия

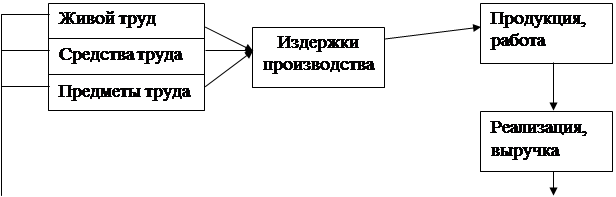

При всей важности вещественных элементов производства определяющим для их эффективного использования является живой труд, представленный на предприятии соответственно подготовленными кадрами. Именно кадры с их производственным опытом, профессиональными знаниями, трудовыми навыками и личными способностями определяют возможности для эффективного соединения средств и предметов труда и выпуска соответствующей продукции. Именно кадры приводят в движение всю массу вещественных факторов производства, обеспечивая его непрерывность.

Под трудовыми ресурсами понимают часть населения, обладающую физическим развитием, умственными способностями и знаниями, необходимыми для осуществления хозяйственной деятельности.

Реальное значение имеет для экономики численности экономически-активного населения – рабочей силы как фактора, образующего рынок труда.

Рынок труда – в самом общем смысле – система общественных отношений. Связанных с наймом и предложением рабочей силы. Рынок труда реализуется через государственную и негосударственную службу занятости, а так же непосредственно через кадровые службы предприятий и учреждений или на прямую между работником и работодателем.

Кадры предприятия – это совокупность работников разных профессионально-квалификационных групп, занятых на предприятии и входящие в его основной состав.

Кадры предприятия подразделяются на:

1. Промышленно- производственный персонал.

1.1. Рабочие:

-основные.

-вспомогательные.

1.2. Служащие (инженерно-технические работники):

- руководители,

- служащие,

-специалисты.

1.3. Младший обслуживающий персонал.

1.4.Охрана.

2. Непромышленный персонал.

В зависимости от отношения к процессу производства работники предприятия подразделяются на промышленно-производственный и непромышленный персонал.

В состав промышленно-производственного персонала входят работники, занятые в производстве или его обслуживании. Это работники основных, вспомогательных и подсобных цехов; заводских, исследовательских и конструкторских отделов и лабораторий; аппарата заводоуправления.

Промышленно- производственный персонал подразделяется по характеру выполнения функций на рабочих и служащих.

К рабочим относятся лица, непосредственно участвующие в производственном процессе по преобразованию предметов труда в готовую продукцию, занятые ремонтом основных средств, перемещением грузов, перевозкой пассажиров и оказанием материальных услуг. По характеру участия в производственном процессе рабочие подразделяются на основных и вспомогательных.

К основным относятся рабочие либо непосредственно воздействующие на предметы труда с помощью средств труда, либо наблюдающие и контролирующие работу оборудования.

Вспомогательные рабочие оказывают помощь основным для обеспечения условий непрерывного производственного процесса, осуществляя функции транспортировки сырья и готовой продукции, ремонта оборудования и контроля качества продукции.

В группе служащие выделяются такие категории как руководители, специалисты и собственно служащие.

К руководителям относятся работники, занимающие должности руководителей предприятий и их структурных подразделений, а так же их заместители по следующим должностям: директора, начальники, управляющие, заведующие, главные специалисты (главные: бухгалтер, инженер, механик, технолог и экономист).

К специалистам относятся работники. Занятые инженерно-техническими, бухгалтерскими, юридическими и другими видами деятельности и имеющие соответствующий уровень специальной подготовки.

К собственно служащим относятся работники, осуществляющие подготовку и оформление документации, учет и контроль, хозяйственное обслуживание и делопроизводство (архивариусы, кассиры, агенты, контролеры, учетчики, чертежники, табельщики, стенографисты и так далее).

К непромышленному персоналу относят работников, занятых в социальной сфере предприятия: работники медицинских и оздоровительных учреждений, учебных заведений и курсов и так далее.

По признаку разделения производства на различные технологические процессы и операции производится классификация кадров по профессиям и специальностям.

Профессия – комплекс теоретических знаний и практических навыков. Необходимых для выполнения определенного вида работ в какой-либо отрасли производства.

Специальность – деление внутри профессии. Специальность требует дополнительных знаний и практических навыков для выполнения работ на конкретном участке производства (слесарь-механик, слесарь-ремонтник).

В зависимости от сложности выполняемых работ все работники подразделяются по уровню классификации, то есть степени овладения профессии или специальности.

Соглашение между работником и работодателем о выполнении трудовых обязанностей законодательно закрепляются договором, который оформляется в виде контракта. Он должен содержать время действия, взаимосогласные права, обязанности и ответственности сторон, условия организации и оплаты труда, условия расторжения контракта.

Планирование производительности труда

Планирование производительности труда на предприятии имеет следующие цели:

1. Поиск мер по повышению производительности труда.

2. Определение размеров роста и абсолютного уровня производительности труда.

3. Определение потребности в кадрах для выполнения программы предприятия.

Методы планирования производительности труда определяются содержанием мероприятий, направленных на ее рост и возможность проследить влияние этого мероприятия на производительность труда.

Применяют три метода планирования производительности труда:

1. Сравнение фактического уровня производительности труда до и после реализации какого-то мероприятия. Этот метод применяется, когда увеличение выработки в единицу времени является непосредственным и четко наблюдаемым результатом осуществленного мероприятия. Обычно эти условия выполняются в отношении мероприятий носящих технический и организационный характер.

По этой причине применение первого метода ограничено кругом факторов, непосредственно приводящих к росту производительности труда на конкретном рабочем месте. Для расчета по участку или предприятию в целом этот способ малопригоден.

2. Метод основан на сравнении затрат времени на изготовление продукта до и после осуществления мероприятий по повышению производительности труда. Например, если нормативная трудоемкость изделия до проведения мероприятий равна 144 мин., а после проведения снизилась до 100 минут, то рост производительности труда составит:

[(1/tн - 1/tс) : 1/tс ]*100%= [(ПТн - ПТс): ПТс]*100%

[(1/100 -1/144):1/144]*100=44%

(Тс/Тн -1)*100%= [(tс - tн) : tн]*100%= (144/100 -1)*100=44%

При этом методе учитывают, что обе нормы являются равнонапряженными, то есть допускается одинаковый процент их перевыполнения. Старые нормы времени всегда являются менее напряженными, чем новые, поэтому результаты расчета нужно скорректировать. Суть корректировки в том, что индекс роста производительности труда, получаемый простым сопоставлением старых и новых норм времени, умножается на индекс изменения коэффициента выполнения этих норм.

Коэффициент, учитывающий разнонапряженность норм, рассчитывается по формуле:

Кин =Квн/Квс,

где Квн – возможный коэффициент перевыполнения новых норм,

Квс – возможный коэффициент перевыполнения старых норм.

Пример, Квн=1,08 и Квс=1,2; тогда Кин=1,08/1,2.

Тогда реальный рост производительности труда составит:

[(144/100)*(1,08/1,2)-1]*100=19,6%

Реальные затраты времени: 144/1,2=120 и 100/1,08=92,6

3. Заключается в сравнении числа работающих до и после осуществления мероприятий. Возможное уменьшение численности работников по каждому фактору выявляется как разность между затратами труда на плановый объем выпуска при прежних и новых условиях работы.

Расчет выполняется в три этапа:

1. Определяется расчетная численность работников на плановый объем выпуска при сохранении прежней производительности труда:

Чоi=Qi /ПТi-1= Qпл /ПТбаз(отч) (чел.),

где Чоi – потребная численность работников на объем производства i-го года при сохранении производительности труда отчетного (i-1) года;

Qi - объем производства на планируемый период;

ПТi-1 - производительность труда (i-1) года одного работника.

2. Подсчитывается возможная экономия рабочей силы за счет различных факторов. Способ определения экономии зависит от содержания мероприятия:

2.1. Повышение технического уровня:

Чтi=1/φi (t1-t2)*Qi=(1/Тф)*(tотч - tпл)*Qпл (чел.),

где Чтi – возможное сокращение численности работников за счет технических факторов;

φi – годовой фонд рабочего времени одного рабочего в i-ом году (час/чел);

t1,t2 – трудоемкость единицы продукции до и после осуществления мероприятия (час/чел);

Qi - плановый объем выпуска продукции за период осуществления мероприятия ([1/(час/чел)]*(час/ед)*ед=чел).

2.2. Повышение уровня организации производства (чаще всего достигается при углублении его специализации). Предметная форма специализации непосредственно снижает техническую трудоемкость продукции, поэтому ее влияние может быть оценено по формуле пункта 2.1. Подетальная специализация изменяет структуру цехов предприятия за счет того, что часть деталей для выпуска продукции начинает поступать с других предприятий в виде покупных полуфабрикатов. В этом случае изменение численности работников можно оценивать по изменению удельного веса покупных полуфабрикатов в общем объеме потребляемых ресурсов:

Чсi=[(ψi -ψi-1)/(100-ψi-1)]* чi-1=[(Увпл-Увотч)/(100-Увотч)]*чотч (чел),

где Чсi – возможное сокращение численности работников в i-ом периоде в результате развития подетальной специализации;

чi-1 - численность работников в предыдущем периоде;

ψi ,ψi-1- удельный вес покупных полуфабрикатов в себестоимости продукции в отчетном и плановом периодах.

Если совершенствование организации сводится к концентрации производства(увеличение его размеров), то возможная экономия численности работников возникает из-за того, что численность определенных категорий занятых увеличилась при росте выпуска в разной пропорции.

Чкi= (чi-1/100)*(τдi-τчi)= (чотч/100)*(∆Qпл - ∆Ч пл) (чел),

где Чкi – возможное снижение численности за счет увеличения объема производства;

чi-1 – численность занятых в i-ом периоде за исключение основных рабочих;

τдi - прирост объема производства в i-ом периоде;

τчi – прирост численности основных производственных рабочих, в связи с ростом объема производства.

2.3. Совершенствование организации труда. Факторы роста производительности из-за этого фактора являются самыми разнообразными:

а) Улучшение нормирования труда, освоение прогрессивных норм выработки, овладение передовыми приемами труда, увеличение зон обслуживания.

Чнi=1/φi (1/НВi -1/НВi-1)*Qi (чел);

где Чнi – возможное сокращение численности работников за счет улучшения нормирования труда;

НВi,НВi-1 - норма выработки одного рабочего в i-ом и (i-1)-ом году.

б) Сокращение потерь рабочего времени из-за простоя производства, невыходов на работу, отсутствия полуфабрикатов и так далее.

Чпi= Чi-1[(γi-1 -γi)/(100-γi)] (чел),

где γi-1,γi – процент потерь рабочего времени в i-ом и (i-1)-ом периодах.

3. По результатам сокращения численности за счет отдельных факторов. Суммированием определяют возможную экономию рабочей силы по предприятию.

∆ПТ=(100* ΣЧsi)/( Чоi- ΣЧsi) (%),

где Чоi – численность работников в i-ом периоде, рассчитанная по производительности отчетного периода (i-1);

Чsi - возможное сокращение работников в i-ом периоде за счет S-го фактора.

Тема 5. Издержки производства (себестоимость)

1.Понятие издержек, сущность себестоимости.

2. Группировка издержек по экономическим элементам.

3. Группировка затрат по калькуляционным статьям.

4.Структура себестоимости и ее особенности.

5. Расчет показателей себестоимости.

Установление исходной цены

Процедура установления исходной цены включает 6 этапов:

1. Определение ценовой стратегии.

2. Определение масштабов потенциального спроса.

3. Оценка издержек.

4. Анализ цен и товаров-конкурентов.

5. Выбор метода определения цены на конкретный товар.

6. Назначение окончательной цены.

Этап 1. Прежде чем приступить к установлению цен, надо решить, каких целей производитель собирается достичь на рынке с помощью конкретного товара:

- Чаще всего в качестве такой цели выступает обеспечение выживаемости. Эта цель оказывается основной, если на рынке много продавцов и острая конкуренция. Выживание важнее прибыли. Поэтому для обоснования сбыта фирма, скорее всего, пойдет на установление низких цен.

- Максимизация прибыли – получение максимальной прибыли – наиболее распространенная цель. Вопрос заключается в том, чтобы предпочесть скорейшее получение прибыли в течении как можно более короткого периода времени или получении большей массы прибыли, кумулированной за более продолжительный период. Выбор применяемой альтернативы определяется финансовым положением фирмы, ее размерами, положением на рынке, конкуренцией, фазой экономического цикла.

- Завоевание лидерства на рынке или подавление конкурентов. Стратегия может обеспечить получение наибольшей прибыли. Добиваясь лидерства, фирма может временно пойти на максимальное снижение цен, чтобы вытеснить конкурентов. На этом этапе предприятие может использовать разные стратегии в зависимости от характера поставляемого товара. Например, цены на новый для рынка товар. Эти цены требуют особого внимания, поскольку связаны с выводом нового товара на рынок.

Стратегии предприятия различны в зависимости от характера товара. Если товар представляет подлинную новинку, защищенную патентом, то при установлении цены предприятие может выбирать либо стратегию снятия сливок, либо стратегию прочного внедрения на рынок. В первом случае фирма изначально устанавливает высокую цену на товар, чтобы получить большую прибыль до появления конкурентов. Когда волна первоначального спроса спадает, фирма начинает снижение цены, чтобы привлечь больше покупателей. Стратегия снятия сливок имеет смысл при условиях:

а) изначально наблюдается высокий спрос со стороны достаточного числа покупателей;

б) издержки мелкосерийного производства не наносят непоправимого ущерба финансам фирмы;

в) высокая начальная цена не привлекает конкурентов;

г) высокая цена товара создает ему имидж высокого качества.

Используя стратегию захвата рынка, предприятие устанавливает на товар сравнительно низкую цену в надежде на привлечение большего числа покупателей и получение контроля за большей долей рынка. Применению этой стратегии благоприятствует условия:

а) рынок очень чувствителен к ценам, и низкая цена способствует его расширению;

б) имеет место эффект масштаба производства;

в) низкая цена не привлекательна для потенциальных конкурентов.

Этап 2.Оценка потенциального спроса. Любая назначенная цена так или иначе скажется на уровне спроса на товар. От того, насколько точно спрогнозируем спрос, будет зависеть: оправдается ли наше ожидание относительно будущих масштабов сбыта продукции? Основная проблема состоит в оценке параметров кривой спроса. При определении параметров спроса важно принять во внимание тип рынка, на котором будет реализован товар.

Этап 3. Определение себестоимости продукции. Предприятие стремиться назначить цену, которая полностью возмещала бы ему издержки на производство и реализацию продукции. Кроме того, обеспечила бы ему некоторую справедливую прибыль. Издержки определяют нижнюю границу цены, а спрос – верхнюю.

Этап 4. Анализ цен и товаров-конкурентов. На установление цен в диапазоне влияют цены конкурентов и их рыночные реакции. Каждое предприятие изыскивает информацию о ценах и качестве товаров своих соперников (каталоги, сравнительные закупки товаров, прейскуранты конкурентов, конфиденциальная информация).

Сведения о ценах конкурентов можно использовать в качестве отправной точки для нужд собственного ценообразования. Если фирма убеждается, что ее товар аналогичен продукции основного конкурента, она вынуждена будет назначить свою цену в окрестностях его цены.

Этап 5. Выбор метода ценообразования. Знание цен на продукцию конкурентов позволяет предприятию получить свою оценку своего положения на рынке относительно конкурентов. Однако, оно готово к выбору цены собственных товаров, используя один из следующих методов:

а) Метод средних издержек плюс прибыль. Наиболее простой и популярный метод, суть которого состоит в суммировании собственных издержек и некоторой обычно стандартной наценке, которая характеризует ожидаемую прибыль фирмы. Наценка устанавливается в процентах от себестоимости. Размер наценки дифференцируется по видам товара:

1) Продавцы больше знают о себестоимости, чем о возможных ценах.

2) Привязывая цены к издержкам, предприятие упрощает для себя ценообразование.

3) Если этим методом пользуются все производители, их цены будут схожи и ценовая конкуренция сведется к минимуму.

4) Многие считают эту методику расчета более справедливой к третей стороне.

б) Метод обеспечения безубыточности и желаемой прибыли. Он основан на исчислении себестоимости, к которой добавляется уже не стандартная, а желаемая производителем норма прибыли. Основан данный метод на анализе графика безубыточности:

| V - объем выпуска продукции, P - цена единицы продукции, q – количество проданных единиц продукции в физическом выражении, AVC –переменные издержки на единицу продукции, П – желаемая прибыль, FC – постоянные издержки на весь выпуск продукции, AC – полная себестоимость единицы продукции. |

Независимо от объема производства продукции предприятие должно осуществлять постоянные издержки, которые не зависят от объема выпуска, и переменные издержки, которые растут пропорционально объему, а полная себестоимость будет меняться. Валовая выручка растет пропорционально объему продукции. Точка пересечения С и Р* q разделяет прибыльную и убыточную области. Задача предприятия сводится к тому, чтобы установить: сколько надо выпустить продукции и по какой цене продать, чтобы получить желаемую массу прибыли? Неизвестными являются Р и q, а известными AVC, FC и П.

АС= AVC + FC/ q

Р= AVC + FC/ q + П/ q

Поскольку в последней зависимости П и q являются неизвестными, такое уравнение имеет, но не позволяет получить любое число вариантов решения, используя подход, лежащий в основе метода средних издержек и стандартной нормы прибыли.

Пусть эта стандартная норма прибыли в долях от полной себестоимости будет равной α. Тогда:

П1{П1=П/ q }= α*АС= α*( AVC + FC/ q)

Р= AVC + FC/ q + α*( AVC + FC/ q) [1]

В таком случае общая масса прибыли от реализации всего объема выпуска составит:

П= П1* q= α*( AVC + FC/ q)* q= α*( AVC* q + FC) [2]

Решив уравнение [2] относительно q, ы получим:

q= (П - α* FC)/ α*AVC [3].

При полученном q и заданной себестоимости желаемый объем прибыли будет достигнут, если мы q единиц продукции реализуем по достигнутой цене Ро, которую мы получим, если в уравнение [1] подставим расчетное значение q из уравнения [3]:

Ро= (1+ α){ AVC + FC: [(П - α* FC)/ α*AVC]}= (1+ α)* [AVC+ FC* α *AVC/(П- FC* α)]= (1+ α)* AVC*(1+[ FC* α/ (П- FC* α)])

Если мы реализуем продукцию по этой цене, то предприятие получит прибыль в необходимой ему сумме П.

Варьируя значения П и α предприятие может рассматривать множество вариантов ценовой политики и выбрать решение, адекватное сложившейся рыночной конъюнктуры и тенденциям движения равновесных цен. Единственное решение может быть получено при выполнении ограничения, суть которого: известная норма прибыли α. Поскольку норма прибыли в действительности мало кому известна. На практике рассматривается ситуация, когда α принимает значение ниже границы диапазона изменения. Граничное значение α=0 характеризует точку безубыточности. Согласно графику безубыточности, этой точке соответствует равенство:

p*q = AVC*q + FC

решив это уравнение относительно q, получим частный случай решения задачи для q:

qбезуб.= FC/(P - FVC)

в) Метод ощущаемой полезности товара. Основана на посылке, что важнейшим фактором ценообразования являются не издержки произведенного товара, а потребительское восприятие его ценности или полезности. Для формирования у покупателя ощущения особой ценности этого товара используют различные неценовые приемы воздействия. Цена призвана соответствовать ощущению ценностью значимости изделия. Предприятие, используя этот метод, вынуждено установить заранее, каким аспектам ценностной значимости товара потребитель отдает предпочтение. Допустим, соответствие моде, стилю, долговечности и так далее. Для фирмы представляет интерес мнение покупателя о том, сколько он согласен оплатить за каждую дополнительную выгоду и сколько он готов оплатить в сумме за все предполагаемые выгоды. При этом покупателя придется убедить, что полученная им выгода больше, чем назначенная цена и что, уплачивая повышенную цену покупатель получает скидку.

г) метод текущих цен. Этим методом фирмы устанавливают цены, отталкиваясь от цен конкурентов, обращая меньше внимание на собственные издержки и спрос. На олигопольных рынках, работающих со стандартными товарами, фирмы запрашивают одну цену по результатам биржевой категории. Мелкие участники рынка вынуждены следовать за лидером изменяя свою цену, когда ее меняет лидер, независимо от колебаний спроса и собственных издержек при производстве товара. Метод ценообразования на основе текущих цен довольно популярен из-за простоты. Поскольку эластичность спроса определяется с затруднением, предприятия склоняются к аксиоме, что текущие цены наиболее точно отражают конъюнктуру рынка и обеспечивают всем участникам справедливую прибыль.

д) Метод закрытых торгов. Используются в случае борьбы фирмы за подряд или поставку в ходе торгов или конкурсов. По условиям конкурса претендент на сбыт своей продукции подает в конкурсную комиссию свои условия поставки, данные о гарантийных параметрах и запрашиваемую им цену. При этом, при объявлении своей цены претендент ориентируется не на издержки или спрос, а на потенциальное предложение конкурентов. Чтобы стать победителем торгов, участник должен при прочих равных условиях запросить меньшую цену.

Использование того или иного метода установления цен отражает общий подход к стратегии принятия в области ценообразования. Метод средних издержек и желаемой прибыли основываются на стратегии издержек. В силу этого они приемлемы к продукции серийного и массового производства. Эта стратегия обнаруживает большое сходство с концепцией ценообразования в плановой экономике. Различие: в плановой экономике издержки в ходе утверждения цен подвергались административному контролю, а в рыночной экономике – контроль передан «невидимой руке» рынка. Метод ощущаемой ценности товара базируется на стратегии спроса, который предполагает установление цены после изучения пожеланий покупателей. Выяснив ту предельную цену, которую покупатель будет готов заплатить за товар, и зная свои потребности в прибыли, предприятие вынуждено сосредоточиться на снижении издержек. Метод текущих цен и закрытых торгов ориентируется на стратегию конкуренции. Ее используют фирмы в борьбе с конкурентами, предполагая аналогичную продукцию или услуги. По мере того как обустроился конкурент на рынке, растет и значимость этих методов ценообразования. Установление исходной цены базируется не на одном методе, а опирается на использование разных ценовых стратегий и разных методов ценообразования.

Этап 6. Назначение окончательной цены. Цель применения того или иного метода ценообразования состоит в том, чтобы сузить диапазон, в котором назначается исходная цена. Перед ее назначением предприятие учитывает, по меньшей мере, два обстоятельства:

1. Психология покупателей. Многие покупатели, особенно под влиянием рекламы, начинают смотреть на цену как на индикатор качества товара. Поэтому, на престижные товары повышение цены может сопровождаться не падением, а ростом спроса, если покупатели сочтут, что покупают нечто исключительное и возможно помогающее подняться на другую социальную ступеньку. Продавец устанавливает цену нецелым счётным числом.

2. Влияние цены на других участников рынка. Изготовитель и продавец вынуждены ответить на вопросы типа:

а) Какова будет реакция на предполагаемую цену дилеров и дистрибьюторов?

б) Не будет ли испытывать затруднений розничный продавец при реализации продукции по новой цене?

в) Узнав о новой цене, не поднимут ли поставщики ресурсов цену?

г) не вступят ли новые цены в противоречие с законодательством об антимонопольной политике и защите конкуренцией?

д) Как отреагирует на новую цену конкурент?

Назначением исходной цены завершается первая стадия ценообразования, и усилия производителя переключаются на корректировку этой цены с учетом факторов. Действующих на региональных рынках товаров.

Состав и структура цен

При формировании цены предприятия производственная себестоимость изделия определяется какулирован6ием. Прибыль в цене в зависимости от рентабельности продукции (α). Этот показатель может быть установлен произвольно, а может быть основан расчетами (определяться размером желаемо прибыли).

Тема 7. Прибыль и рентабельность производства

1. Прибыль промышленного предприятия и ее разновидности

2. Расходование прибыли

3. Показатели рентабельности

Показатели рентабельности.

Сама по себе масса получаемой предприятием прибыли не в состоянии полностью характеризовать достижение главной цели предприятия. Абсолютный размер прибыли зависит от объема производства и от того с какими текущими издержками (то есть себестоимости) этот объем достигнут и какого размера активы нам пришлось для этого использовать. Когда рассматривает инвестор вопрос о покупке акций предприятия или финансирования организации принимает решение о представлении ему кредита (особенно долгосрочного) конечное решение зависит не только от количественной, но и в большей мере начальной характеристики потенциала фирмы получать прибыль.

Для оценки эффективности использования потенциала фирмы целесообразно обращать внимание не на абсолютный размер фирмы, а на ее относительные величины или удельные показатели фирмы. Эти удельные показатели рассчитываются делением прибыли на, например, используемый капитал, активы, издержки и т.п.. Такие удельные показатели прибыли называют уровнем, нормой или показателем рентабельности.

В практике анализа результативности работы предприятия нашли применение две группы показателей рентабельности:

1. Рентабельность продукции.

2. Рентабельность производственных активов.

Рентабельность продукции исчисляется как отношение прибыли от ее реализации к себестоимости этой продукции:

Reпi = (Пi /Сi)*100 (%).

Экономическая трактовка: рентабельность продукции показывает сколько копеек прибыли использовано на каждый рубль издержек на производство данной продукции:

Reп = (∑Пi* qi /∑Сi* qi)*100 = [∑(Цi - Сi)* qi /∑ Сi* qi] (%).

В практике зарубежного анализа прибыль в качестве аналога показателя рентабельности продукции используются показатели рентабельности оборота, или рентабельности дохода:

Reп = (∑Пi* qi /∑Цi* qi)*100 (%).

Показатели рентабельности продукции или оборота определяются как для отдельных видов ассортимента, так и для всего выпуска продукции. Поэтому эта группа показателей широко используется при сравнении прибыльности различных видов продукции на одном предприятии, или прибыльности одного и того же изделия разных производителей. Рентабельность продукции по форме ее расчета характеризует в основном эффективность текущих затрат и повышение рентабельности оценивает эффективность работы с точки зрения экономичности текущих издержек, при этом не учитывается с каким объемом капитальных затрат достигнута конкретная себестоимость и рентабельность продукции. Между тем в ряде случаев даже значительное повышение рентабельности продукции может оказаться неприемлемым, если потребуется привлечение больших единовременных капиталовложений. Это возможно в долгосрочном периоде, за который издержки и цены на продукцию, и процент за кредит может существенно меняться.

Рентабельность производственных активов. Однако, инвестора и кредитора интересует неэффективность не столько текущих, сколько капитальных затрат. Их волнует реальность получения дивидендов по акциям, или рентабельность возврата кредита. Информацию об этом дают показатели, сопоставляющие прибыль предприятия с примененными для ее получения предприятиями активами, то есть капиталом:

1. Общая рентабельность:

Reо = (валовая прибыль/производственные активы)*100 (%).

2. Рентабельность собственного капитала:

Reк = ((валовая прибыль – процент за кредит)/собственный капитал)*100 (%).

3. Расчетная рентабельность

Reр = ((налоговая прибыль-сумма налогов)/производственные активы)*100 (%).

Главная особенность показателей рентабельности капитала состоит в том, что они одновременно оценивают использование и текущие капитальные затраты, учитывая снижение издержек и рост прибыли.

К основным факторам, оказывающим непосредственное воздействие на увеличение уровня рентабельности на предприятиях, относятся:

а) рост объема производства.

б) снижение себестоимости продукции,

в) сокращение времени оборота основных производственных фондов и оборотных средств,

г) рост массы прибыли,

д) лучшее использование фондов,

е) система ценообразования на оборудование, здание и сооружения,

ж) установление и соблюдение норм запасов материальных ресурсов, незавершенного производства и готовой продукции,

з) планомерное и систематическое внедрение передовых достижений науки и техники.

.

Общие экономические понятия

Экономика – область человеческой деятельности, которая служит для удовлетворения человеческих потребностей и является общим объектом для всех экономических наук (в переводе с греческого языка экономика – это искусство ведения домашнего хозяйства).

Экономика – это наука о том, как общество использует определенные, ограниченные ресурсы для производства продуктов, проведения работ или оказания услуг и распределяет их среди различных групп людей.

Экономика предприятия – наука о том, как это осуществляется в рамках каждого отдельно взятого предприятия.

Экономика предприятия – это совокупность факторов производства (собственных и заемных), непроизводственных факторов (детские сады, профилактории и т.д.), фондов обращения, готовой продукции, денежных средств, находящихся на счетах предприятия в банке, ценных бумаг, нематериальных фондов собственности (патенты, лицензии и другие), доходов или прибыли, полученных в результате реализации продукции и оказания различных услуг.

Экономика отвечает на 3 вопроса: Что? Как? И Кто? Поэтому главная задача экономики состоит в выборе наиболее эффективного способа распределения факторов и их использования.

| |

Экономика предприятия тесно связана с макро- и микроэкономикой, но не тождественна им. Так, микроэкономический анализ исходит не из отдельного предприятия или организации, а из влияния рынка на отдельное предприятие и в действительности не является исследованием экономики и организации производства на уровне предприятия. Микроэкономический анализ рассматривает обе стороны рынка: предложение и спрос. В тоже время с позиции экономики предприятия спрос рассматривается как заданная величина.

С другой стороны, то, что составляет проблемы макроэкономики, например образование цены на производственные факторы, производство и распределение национального дохода и т.д., для экономики предприятия есть величина заданная, которую она учитывает. Любые перемены в национальной экономике, например изменение структуры потребностей, демографические сдвиги, изменение доходов населения, технический прогресс, ведут к изменению ситуации на предприятии.

И наоборот, объекты изучения экономики предприятия, например издержки производства, являются для макроэкономики данными, которые следует учитывать в исследовании.

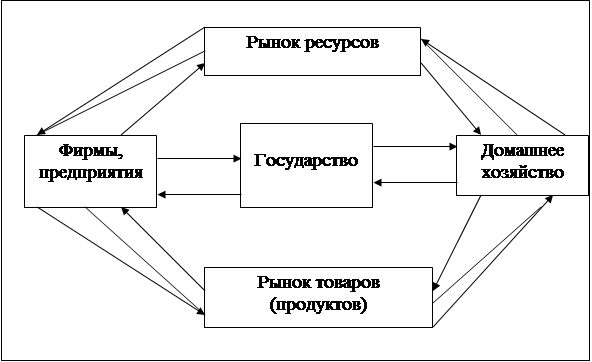

Взаимодействие основных субъектов экономики

Основными элементами экономики являются:

-домашнее хозяйство, отдельные люди или люди в качестве физических лиц,

- предприятия и организации,

- государство или правительственные институты.

Все эти элементы связаны через кругооборот ресурсов и продуктов:

|

- движение денег («доходы - расходы»),

- движение денег («доходы - расходы»),

- движение благ («ресурсы - продукты»).

- движение благ («ресурсы - продукты»).

Дата: 2019-02-25, просмотров: 436.