Примерные тестовые задания:

1 Инвестиционную деятельность можно определить как:

1. процесс вложения ресурсов

2. единство процессов вложения ресурсов и получения доходов в будущем

3. как процесс получения доходов в будущем.

2.Неравноценность сегодняшней и завтрашней денежной единицы определяется следующими факторами:

1. инфляцией, риском, оборачиваемостью

2.учетной ставкой национального банка

3.денежно-кредитной политикой

3. Чистая приведенная стоимость – это:

1частное от деления величины дисконтированных денежных потоков, генерируемых проектом, к величине инвестиционных затрат

2разность между величиной дисконтированных денежных потоков, генерируемых проектом и величиной инвестиционных затрат

3.произведение величины дисконтированных денежных потоков, генерируемых проектом, и величины инвестиционных затрат

4. Индекс рентабельности инвестиций характеризует:

1. уровень доходности на единицу затрат

2. добавочную стоимость, созданную проектом

3. абсолютное приращение капитала собственников

5.Основными характеристиками инвестиционного рынка являются:

1.инвестиционные товары и услуги;

2.инвестиционный спрос, инвестиционное предложение, конкуренция, цена; инвестиционная активность

6. Инвестиционный проект считается выгодным, если:

1. внутренний коэффициент окупаемости больше нормы вмененных издержек

2. внутренний коэффициент окупаемости меньше нормы вмененных издержек

3. внутренний коэффициент окупаемости равен норме вмененных издержек

7. Внутренняя норма доходности (IRR) может иметь множественность значений если:

1.денежный поток от инвестиций постнумерандо и имеет неравномерные платежи 2..имеет место неординарный денежный поток

3.денежный поток от инвестиций аннуитет постнумерандо

8. Агрессивные инвестиции:

1. отличаются средней (умеренной) степенью риска при достаточной прибыльности и ликвидности вложений

2. характеризуют вложения пониженного риска, характеризующиеся надежностью и ликвидностью

3. характеризуются высокой степенью риска, высокой прибыльностью и низкой ликвидностью

9. Методический инструментарий оценки инвестиционного риска включает:

1. экономико-статистические, экспертные и аналоговые методы

2. методы чтения и анализа бухгалтерской отчетности

3. методы микроэкономического анализа

10. Какое соотношение не может быть между следующими критериями оценки инвестиционных проектов – PP и DPP:

1. РР > DPP

2. РР < DPP

3. правильный ответ отсутствует

Примерные практические задания

Задание 1. Определить приведенную стоимость денежного потока по проекту «А», если: срок реализации проекта 3 года; денежный поток по годам соответственно (в млн. руб.) – 2, 5, 4. Размер инвестиционных затрат – 6 млн. руб. Аналитиком установлена ставка дисконтирования в размере 11 %.

Задание 2. Имеет место следующий инвестиционный проект «С». Начальные инвестиционные затраты по проекту 883000 тыс. руб. Срок реализации проекта 5 лет. Денежный поток по годам соответственно (тыс. руб.): 160000, 370000, 370000, 350000, 335500. Ставка дисконтирования, требуемая инвестором для оценки данного проекта 10%. Определить чистую приведенную стоимость проекта

Задание 3. Имеет место проект «Б» со следующими характеристиками: инвестиционные затраты 50 млн. руб. денежные потоки по годам соответственно в млн. руб. - 30, 40, 15. ставка дисконтирования 10%.Определить индекс рентабельности инвестиций

Задание 4. Имеет место следующий инвестиционный проект «F». Начальные инвестиционные затраты по проекту 883000 тыс. руб. Срок реализации проекта 5 лет. Денежный поток по годам соответственно (тыс. руб.): 160000, 370000, 370000, 350000, 335500. Ставка дисконтирования, требуемая инвестором для оценки данного проекта 10%. Определить срок окупаемости проекта «F».

7. Методические указания для обучающихся по освоению

дисциплины

В ходе изучения дисциплины по каждому блоку студентам предлагается:

1. в рамках лекционных занятий – принимать участие в лекциях-дискуссиях;

2. в рамках практических (лабораторных) занятий – решить практические задачи по пройденным темам; принимать участие в тренинге и мастер-классе;

3. в рамках промежуточного тестирования – решить тестовые задания, позволяющие оценить остаточные знания;

4. в рамках самостоятельной работы – решить задачи по пройденным разделам; готовить рефераты, эссе на заданную тематику;

5. итоговый контроль осуществляется в форме зачета.

Этапы выполнения заданий самостоятельной работы.

- определение целей самостоятельной работы;

- конкретизация поставленной задачи;

- самооценка готовности к самостоятельной работе по решению поставленной или выбранной задачи;

- выбор путей и средств для решения поставленной задачи;

- планирование (самостоятельно или с помощью преподавателя) самостоятельной работы по решению задачи;

- реализация программы выполнения самостоятельной работы;

- самоконтроль промежуточных и конечного результатов работы, их корректировка

- определение причин и устранение выявленных ошибок.

8. Фонд оценочных средств промежуточной аттестации

по дисциплине

Темы для подготовки к зачету:

- Роль, значение и информационное обеспечение анализа финансово-хозяйственной деятельности.

- Основные инструменты анализа финансово-хозяйственной деятельности

- Элементарные способы обработки экономической информации

- Способы измерения влияния факторов в анализе финансово-хозяйственной деятельности

- Методика определения резервов в анализе финансово-хозяйственной деятельности

- Анализ производства и реализации продукции

- Анализ обеспеченности трудовыми ресурсами и эффективности их использования

- Анализ состояния и использования основных средств

- Анализ обеспеченности материальными ресурсами и эффективности их использования

- Анализ себестоимости продукции (работ, услуг)

- Анализ финансовых результатов

- Анализ эффективности инвестиционной деятельности

Пример билетов для зачета:

Билет № 1:

1. Тестовые задания

1.Сущность влияния изменения структуры и ассортимента продукции на изменения уровня затрат на 1 руб. продукции состоит в том, что рентабельность изделий производимых предприятием неодинакова, следовательно, выпуск продукции с относительно низкой рентабельностью в большем размере, чем это имело место в прошлом году:

1. вызовет увеличение затрат на 1 рубль объема продукции

2. вызовет снижение затрат на 1 рубль объема продукции

3. нет правильного ответа

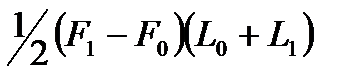

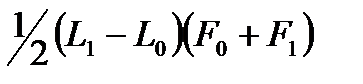

2. Какой формализованный расчет позволит определить влияние фактора основные производственные фонды ( F ) на изменение выручки от продаж ( N ) при использовании 2-х факторной модели интегральным методом анализа (если L – это фондоотдача):

1. ΔNF=

2. ΔNF=

3. Связь в факторной модели называется функциональной (жестко детерминированной) если:

1. каждому значению факторного признака соответствует множество значений результативного признака

2. каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака

3. правильный ответ отсутствует

Задачи.

Задача 1.

Имеет место проект «F» со следующими характеристиками: инвестиционные затраты 57 млн. руб. денежные потоки по годам соответственно в млн. руб. - 35, 42, 19. ставка дисконтирования 10%.Определить индекс рентабельности инвестиций

Задача 2.

Выручка от продажи продукции за отчетный период составила 231500 тыс. руб. коэффициент материалоемкости продукции – 0,61. Какова средняя величина материальных затрат в отчетном периоде

Билет № 2

1. Тестовые задания

1. Способ цепных подстановок используется:

1. во всех типах моделей

2. только в мультипликативных и аддитивных моделях;

3. только в мультипликативных и кратных моделях;

4. только в смешанных моделях

2. Расчет оптимального размера заказа (партии поставки), при котором минимизируются совокупные текущие затраты по обслуживанию запасов осуществляется при использовании:

1. DCF – модели

2. модели Уилксона

3. модели Дюпона

3. Если величина чистой прибыли неизменна, а величина собственного капитала увеличилась, то :

1. рентабельность собственного капитала останется неизменной

2. рентабельность собственного капитала снизится

3. рентабельность собственного капитала возрастет

Задачи

Задача 1. Используя следующие данные определить относительное отклонение по материальным затратам организации: материальные затраты в отчетном году – 32200 руб., в предыдущем году – 30950 чел. Выручка за отчетный год – 96550 тыс. руб., за предыдущий год – 95200 тыс. руб.

Задача 2. Определить порог рентабельности (в ден.ед), запас финансовой прочности, используя следующие данные:

- выручка от реализации – 3500 тыс. руб.

- прямые переменные затраты – 1000 тыс. руб.

- постоянные затраты 2000 тыс. руб.

Шкала оценивания

| Критерии | Зачет |

| Все пять задания выполнены | Зачтено |

| Решены две задачи и выполнено 2-а тестовых задания | |

| Решены две задачи и выполнено 1-о тестовое задание | |

| Решена одна задача и выполнены все тестовые задания | |

| Решена одна задача и выполнены два тестовых задания | |

| Решена одна задача и выполнено одно тестовое задание | Не зачтено |

| Выполнены только тестовые задания |

Дата: 2019-02-19, просмотров: 414.