| Назва методу | Формула для розрахунку | Сутність методу |

| Прямолінійний |  ,

ВА - вартість що амортизується; Т - очікуваний строк корисного використання основного засобу ,

ВА - вартість що амортизується; Т - очікуваний строк корисного використання основного засобу

| Вартість, що амортизується переноситься щорічно на заново створюваний продукт однаковими частинами протягом усього строку корисного використання основного засобу |

| Зменшення залишкової вартості |  )

ЗВ - залишкова вартість основного засобу на початок звітного періоду;

ЛВ - ліквідаційна вартість ОЗ; ПВ - його первісна вартість; Т - період функціонування об'єкта )

ЗВ - залишкова вартість основного засобу на початок звітного періоду;

ЛВ - ліквідаційна вартість ОЗ; ПВ - його первісна вартість; Т - період функціонування об'єкта

| В перший рік експлуатації об'єкта основних засобів сума нарахованої амортизації буде найбільшою. Потім кожного наступного року вона зменшуватиметься і в останній рік нарахування амортизації буде найменшою. |

| Прискореного зменшення залишкової вартості |

На - річна норма амортизації, Кп- коефіцієнт прискорення

На - річна норма амортизації, Кп- коефіцієнт прискорення

| Метод прискореного зменшення залишкової вартості ґрунтується на застосуванні подвійної норми амортизації порівняно з нормальною, яка використовується у прямолінійному методі. |

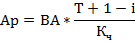

| Кумулятивний метод |  і - рік, на який нараховується амортизація;

і - рік, на який нараховується амортизація;  - кумулятивне число; ВА - вартість основного засобу, що амортизується; (Т+1-і) - кількість років, що залишається до кінця очікуваного строку корисного використання ОЗ - кумулятивне число; ВА - вартість основного засобу, що амортизується; (Т+1-і) - кількість років, що залишається до кінця очікуваного строку корисного використання ОЗ

| кумулятивний метод є простим і раціональним, забезпечує повне відшкодування вартості об'єкта, що амортизується, до кінця терміну експлуатації |

| Виробничий метод |  Оф - фактичний вироблений обсяг продукції основним засобом; Оз - загальний обсяг продукції

Оф - фактичний вироблений обсяг продукції основним засобом; Оз - загальний обсяг продукції

| величина амортизації є результатом експлуатації об'єкта і залежить від обсягу виробленої на ньому продукції. |

Джерело: розроблено автором на основі [2, c. 253-255].

Підприємства самостійно обирають метод амортизації, беручи при цьому до уваги очікуваний спосіб отримання економічних вигод від використання основного засобу, а також об’єктивні закономірності руху його вартості і споживної вартості. Підприємства можуть переглядати метод амортизації основного засобу у разі зміни очікуваного способу отримання економічних вигод. Як правило, нарахування амортизації незалежно від вибраного методу (крім виробничого) проводиться щомісячно. Для визначення місячної суми амортизації потрібно річну суму амортизації поділити на 12. Нарахування амортизації починається з першого числа місяця, що настає за місяцем введення основного засобу в експлуатацію, а припиняється починаючи з місяця, наступного за місяцем його вибуття. Втрати від зменшення корисності основного засобу включаються до складу витрат звітного періоду, і водночас на їх величину збільшується сума його зносу. Отже, незалежно від обраного методу нарахування амортизації на основні фонди вона виконує одні і ті ж функції. Проведення амортизації забезпечує нагромадження амортизаційного фонду, який в свою чергу сприяє відтворенню та темпи і пропорції їх відтворення.

Таблиця 1.6

Дата: 2018-12-28, просмотров: 411.