Особенностью формирования финансовых ресурсов ООО «Альтаир» за 2014 - 2016 гг. является то, что организация формирует и активно использует такие виды финансовых ресурсов как долгосрочные заемные средства, нераспределенная прибыль и кредиторская задолженность. Анализируемое предприятие зависит от внешних источников финансирования, поэтому целесообразно разработать эффективные меры использования заемных ресурсов.

Сумма нераспределенной прибыли равна сумме чистой прибыли организации. Поэтому для увеличения объемов собственных финансовых ресурсов необходимо увеличить сумму чистой прибыли организации. Достигнуть этой цели можно путем уменьшения налога на прибыль. В свою очередь, уменьшить налог на прибыль можно, увеличив сумму амортизации основных средств, так как сумма амортизации относится к расходам организации. При увеличении расходов предприятия уменьшается налогооблагаемая база, уменьшается налог на прибыль и увеличивается чистая прибыль, которая является одним из видов финансовых ресурсов анализируемого предприятия.

Понятие «амортизация», «амортизационные отчисления» или «амортизационный фонд» можно сформулировать как постоянно накапливаемый в стоимостном денежном выражении износ основных средств и нематериальных активов для последующего использования на реновацию, т.е. на простое расширенное воспроизводство стоимости соответствующих активов.

Амортизацию нельзя измерить, а можно лишь количественно определить, т.е. начислить тем или иным способом, который заложен в финансово-учетной политике организации. Применительно к основным средствам под амортизацией следует понимать определенные действия, связанные с учетом изнашиваемого имущества, применяемые в течение срока полезного использования соответствующих объектов и обеспечивающие перенос их стоимости на производимую продукцию, выполненные работы, оказанные услуги. Таким образом, денежный капитал, вложенный в основные средства, фактически полностью возвращается к товаропроизводителю в течение периода начисления амортизационных отчислений.

Амортизация - это важнейший источник простого и расширенного воспроизводства и научно-технического развития на всех ступенях хозяйственной иерархии. И не только в силу своей суммарной массы (ее доля в себестоимости продукции составляет в среднем по промышленности от 20 до 40 %), но и в силу минимальной по сравнению с прибылью зависимости от результатов текущей хозяйственно-финансовой деятельности, следовательно, надежности получения денежных средств.

Начисляемая амортизация зависит от достаточно стабильных (по крайней мере, для годичной периодичности) величин - стоимости основных средств (в том числе нематериальных активов) и норм амортизационных отчислений, рассчитанных исходя из сроков их полезного использования утверждаемых законодательными (нормативными) актами, неизменными, как правило, в течение нескольких лет.

Федеральным законом от 22.07.08 г. № 158-ФЗ «О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового Кодекса Российской Федерации и некоторые другие акты законодательства РФ о налогах и сборах» внесены поправки в главу 25 НК РФ.

В статье 322 «Особенности организации налогового учета амортизируемого имущества» говорится, что при установлении в учетной политике для целей налогообложения нелинейного метода начисления амортизации в целях определения суммарного баланса амортизационных групп (подгрупп) остаточная стоимость объектов амортизируемого имущества, за исключением объектов, амортизация по которым начисляется линейным методом в соответствии с пунктом 3 статьи 259 Кодекса, определяется исходя из срока их полезного использования, установленного при введении данных объектов в эксплуатацию, на 1 число налогового периода, с начала которого учетной политикой для целей налогообложения установлено применение нелинейного метода начисления амортизации.

Сумма начисленной за один месяц амортизации при применении нелинейного метода определяется как произведение суммарного баланса соответствующей амортизационной группы (подгруппы) на 1 число месяца, за который определяется сумма начисленной амортизации, и нормы амортизации, установленной пунктом 5 статьи 259 Кодекса.

С целью совершенствования учета расчетов с бюджетом по налогу на прибыль, исходя из требований законодательства, вступивших в силу в 2014 году будет рациональнее перейти на нелинейный метод начисления амортизации в целях минимизации налога на прибыль.

В настоящее время большинство организаций используют линейный метод начисления амортизации по двум причинам. Во-первых, порядок расчета арифметически проще, чем при нелинейном методе. Во-вторых, применение линейного метода исключает несоответствие данных бухгалтерского и налогового учета.

Тем не менее, с учетом внесенных изменений организации следует провести сравнительный анализ методов, чтобы определить целесообразность и необходимость перехода на новые условия расчета амортизации в целях как минимизации налога на прибыль, так и высвобождения денежных средств для дальнейшего их производственного использования.

Проведем расчеты применительно к амортизируемому имуществу конкретной стоимости. Сравним результаты начисления амортизации линейным методом с нелинейным и рассчитаем налоговую экономию (таблица 3.1).

Для доставки продукции было решено приобрести автомобиль Иж 2717.

Стоимость автомобиля Иж 2717 в апреле 2017 г., равна 380000 руб. срок полезного использования - 60 месяцев (третья амортизационная группа). Норма амортизации для линейного метода составляет 1,67 % (1 : 60 × 100 %), для нелинейного метода она установлена в размере 5,6 %.

Таблица 3.1 - Расчёт экономической эффективности при изменении метода начисления амортизации

| Месяц начисления | Сумма амортизации, начисленной | Разность сумм амортизации | Экономия по налогу на прибыль нарастающим итогом | ||||

| линейным методом | нелинейным методом | ||||||

| за месяц | нарастающим итогом | за месяц | нарастающим итогом | за месяц | нарастающим итогом | ||

| 1 | 2 | 3 | 4 | 5 | 6 = 4 - 2 | 7 = 5 - 3 | 8 = 7 × 20 % |

| 1 | 6346 | 6346 | 21280 | 21280 | 14934 | 14934 | 2987 |

| 2 | 6346 | 12692 | 20088 | 41368 | 13742 | 28676 | 5735 |

| Продолжение таблицы 3.1 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 3 | 6346 | 19038 | 18963 | 60331 | 12617 | 41293 | 8259 |

| 4 | 6346 | 25384 | 17901 | 78232 | 11555 | 52848 | 10570 |

| 5 | 6346 | 31730 | 16899 | 95131 | 10553 | 63401 | 12680 |

| 6 | 6346 | 38076 | 15953 | 111084 | 9607 | 73008 | 14602 |

| 7 | 6346 | 44422 | 15059 | 126143 | 8713 | 81721 | 16344 |

| 8 | 6346 | 50768 | 14216 | 140359 | 7870 | 89591 | 17918 |

| 9 | 6346 | 57114 | 13420 | 153779 | 7074 | 96665 | 19333 |

| 10 | 6346 | 63460 | 12668 | 166447 | 6322 | 102987 | 20597 |

| 11 | 6346 | 69806 | 11959 | 178406 | 5613 | 108600 | 21720 |

| Год | 6346 | 76152 | 11289 | 189695 | 4943 | 113543 | 22709 |

Как видно из таблицы 3.1 сумма амортизационных отчислений за год при линейном методе начисления составит 76152 руб., а при нелинейном методе 189695 руб. Возникшая разница по суммам амортизации составит 113543 руб. Исходя из указанного, если предприятием будет выбрано применение нелинейного способа амортизации, то это даст возможность компании обеспечить экономию на налоге на прибыль суммы, равной 22709 руб.

Еще одним возможным путем, на основе которого можно осуществить совершенствование и оптимизацию налога на прибыть может быть использование амортизационной премии.

Использовать право на амортизационную премию, компания имеет возможность в месяце, которые следует за месяцем, когда был введен в эксплуатацию объект основных средств. Наличие права на амортизационную премию не находится в зависимости от того, какой вид имущества был приобрел налогоплательщик - бывшее в употреблении или же новое. В каждом из названных случаев, организация имеет право на включение 10 % в налоговые расходы единовременно.

Исходя из новой редакции, которую имеет 258 статья Налогового Кодекса, и которое вступило в силу начиная с 1 января 2014 года - размер амортизационной премии увеличен.

Когда приобретаются или создаются основные средства, которые относятся к амортизационным группам с третьей по седьмую, в таком случае предельный размер, которым может обладать амортизационная премия соответствует не 10 %, а 30 %.

Такому же уровню соответствует размер амортизационной премии в том случае, если основные средства достраиваются, дооборудуются, реконструируются, модернизируются, подвергаются техническому переворужению или же частично ликвидируются.

Для остальных основных средств, которые включаются в первую, вторую или восьмую амортизационную группу, сохраняется размер амортизационной премии равный не более чем 10 %.

Если основное средство реализуется до того, как истекает срок пяти лет с того момента, как оно было введено в эксплуатацию, то в таком случае необходимо восстановить амортизационную премию, иными словами - необходимо включить ее в доходы организации. Необходимо восстанавливать как 10 % и 30 % амортизационную премию. Восстановлению также подлежит не только амортизационная премия, которая относится непосредственно к самому основному средству, но также и та, которая имеет отношение к затратам, которые предприятие понесло в части реконструкции, модернизации, а также в связи с прочими улучшениями основного средства.

Как правило, организации не используют амортизационную премию в целях того, чтобы не допустить развития в первоначальной стоимости объектов основных средств, а также сумм амортизации, которые фиксируются в налоговом и бухгалтерском учетах. Также важно отметить тот факт, что чем большим количеством основных средств располагает предприятие, тем более активно предложение аргументов, которые свидетельствуют в пользу того, что не применять амортизационную премию. Тем не менее, можно допустить ее выборочное применение. Имеется ввиду, что она применяется не ко всем основным средствам, которые вводятся в эксплуатацию, а только к некоторым из них. Исходя из этого факта, при формировании учетной политики организации будет закреплено условие, согласно которому применять амортизационную премию только в тем объектам основных средств, которые являются дорогостоящими, то в данном случае организации имеет возможность обеспечить как экономию при налогообложении, так и избежание дополнительных трудозатрат, связанных с применением амортизационной премии к всем вводимым в эксплуатацию основным средствам.

Рассмотрим, стоит ли применять амортизационную премию.

Организация в январе 2017 года купила автомобиль ВАЗ 2115, стоимостью 380000 руб. (без учета НДС). В этом же месяце он был введен в эксплуатацию, следовательно, с апреля 2017 года организация начинает начислять амортизацию. Срок полезного использования объекта составляет 60 месяцев. Амортизация начисляется линейным способом.

Учетной политикой организации для целей налогообложения прибыли на 2017 год предусмотрено право организации на амортизационную премию в размере 30 % при вводе в эксплуатацию объектов амортизируемого имущества относящихся к третьей - седьмой амортизационным группам и 10 % по остальным основным средствам.

Исчислим сумму амортизации за I квартал 2017 года.

Были произведены следующие расчеты:

– норма ежемесячной амортизации равна 1,67 % (1 : 60 × 100 %);

– ежемесячная сумма бухгалтерской амортизации составит 6346 руб. (380000 руб. × 1,67 %);

– сумма амортизации за I квартал 2017 года в бухгалтерском учете будет равна 19038 руб. (6346 руб. × 3 месяца);

– сумма амортизационной премии составит 114000 руб. (380000 руб. × × 30 %);

– ежемесячная сумма амортизации для целей налогообложения будет равна 4442 руб. ((380000 - 114000) × 1,67 %);

– сумма, учтенная в январе 2017 года при расчете налога на прибыль, составит 118442 руб. (114000 руб. + 4442 руб.);

– сумма амортизации за февраль будет равна 4442 руб.;

– сумма амортизации для целей налогообложения за I квартал 2017 года будет равна 127326 руб. (118442 руб. + 4442 руб. + 4442 руб.).

Сопоставим суммы амортизации для целей бухгалтерского учета и для целей налогообложения, и рассчитаем налоговую экономию в таблице 3.2.

Сумма налоговых расходов составит в январе 2017 года 118442 руб. (114000 руб. + 4442 руб.), а начиная с февраля будет равна 4442 руб. ежемесячно. Расходы в бухгалтерском учете в каждом месяце, начиная с января, будут равны 6346 руб. при этом по суммам расходов в бухгалтерском и налоговом учете возникает разница. Как видно из таблицы 23 в январе 2017 года в расходы для целей налогообложения можно включить амортизационную премию в суме 114000 руб. следовательно, общая экономия по налогу на прибыль за I квартал 2017 года составит 21657 руб.

Таблица 3.2 - Расчет экономической эффективности при использовании амортизационной премии на примере I квартала 2017 г.

в рублях

| Месяц начисления | Сумма амортизации начисленная | Разность сумм амортизации | Экономия по налогу на прибыль | |

| для целей бухгалтерского учета | для целей налогообложения | |||

| 1 | 2 | 3 | 4 = 3 - 2 | 5 = 4 × 20 % |

| Январь | 6346 | 118442 | 112096 | 22419 |

| Февраль | 6346 | 4442 | -1904 | -381 |

| Март | 6346 | 4442 | -1904 | -381 |

| Квартал | 19038 | 127326 | 108288 | 21657 |

Таким образом, видим, что если ООО «Альтаир» планирует в течение года приобретение основных средств, то налоговая выгода при использовании амортизационной премии очевидна, поэтому организации необходимо задуматься о ее применении.

Возвратный лизинг отличается от обычного лизинга тем, что лизингополучатель выступает одновременно и в роли продавца лизингового имущества. То есть организация берет в лизинг оборудование (или другое имущество), которое изначально принадлежало ей самой. Соответственно, при возвратном лизинге между лизингодателем (лизинговой компанией) и организацией заключается два договора: по купле-продаже имущества и сдаче его в лизинг. Оба документа подписываются одновременно, чтобы ни один из участников сделки ни остался без оборудования или средств.

Договоры возвратного лизинга, как и обычного рассмотренного выше, также заключаются обычно на срок более года (иначе это невыгодно лизингодателю) при общем максимальном сроке 3 года. Если в лизинг сдается недвижимость, то срок может увеличиться до 5 лет.

Как уже отмечалось, применение сделок возвратного лизинга связано с обещанием экономии на налоговых платежах. Так ли это и как это позволит сократить налоговое бремя, а также соответственно найти резервы для увеличения финансовых результатов деятельности мы рассмотрим на примере сдачи в возвратный лизинг производственного оборудования, находящегося в собственности предприятия. То есть, учитывая все вышесказанное, попробуем на примере сравнить возвратный лизинг с банковским кредитом.

Так у ООО «Альтаир» в 2 квартале 2017 года возникла необходимость привлечь 700 тыс. руб. У исследуемой организации есть производственное оборудование, рыночная стоимость которого составляет 1 млн. руб. Лизинговая компания «ДельтаЛизинг» готова приобрести это оборудование за 700 тыс. руб. при условии, что общая сумма лизинговых платежей составит 900 тыс. руб. Если предприятие решит обратиться за кредитом в банк, например в АКБ «ПромСвязьБанк» в городе Ростове-на-Дону, то банк бы предоставил предприятию 700 тыс. руб. под 16 % годовых.

Дисконт, с которым лизинговая компания покупает имущество, составляет 200 тыс. руб., то есть 23 %, будет меньше процентов по банковскому кредиту (16 % годовых или 112 тыс. руб. в год), но только в том случае если срок действия лизингового договора будет более 2 лет. Поэтому заключение договора возвратного лизинга на меньший срок (например, на год) нецелесообразно - дешевле заплатить банковские проценты.

Чем больше срок действия договора возвратного лизинга, тем выгоднее может быть эта сделка по сравнению с кредитом. В случае заключения договора возвратного лизинга на 2 года ситуация меняется в пользу ООО «Альтаир». Уплачиваемый лизинговой компании дисконт (200 тыс. руб.) будет меньше банковских процентов (2 года × 112 тыс. руб. = 224 тыс. руб.), к этому следует также прибавить возможность ускоренной амортизации лизингового имущества, полную свободу в принятии лизинговых платежей для целей налогообложения (в отличие от банковских процентов) и становится явно видна эффективность выбора, в целях совершенствования учета финансовых результатов, именно применение возвратного лизинга.

Поясним произведенные расчеты и сгруппируем полученные результаты в таблице 3.3.

Таблица 3.3 - Расчет эффективности от применения возвратного лизинга на примере 2 квартала 2017 г.

| Показатели | Расчет | Возвратный лизинг | Банковский кредит |

| Требуемая сумма средств, тыс. руб. | - | 700 | 700 |

| Дисконт при возвратном лизинге (сумма платежей по договору - 900 тыс. руб.) | 900 - 700 = 200 тыс. руб. | 200 | - |

| Сумма по банковскому проценту (16 % годовых) | 700 × 16 % × 2 г. = 224 тыс. руб. | - | 224 |

| Экономия на средствах при применении возвратного лизинга | 224 - 200 = 24 тыс. руб. | 24 | |

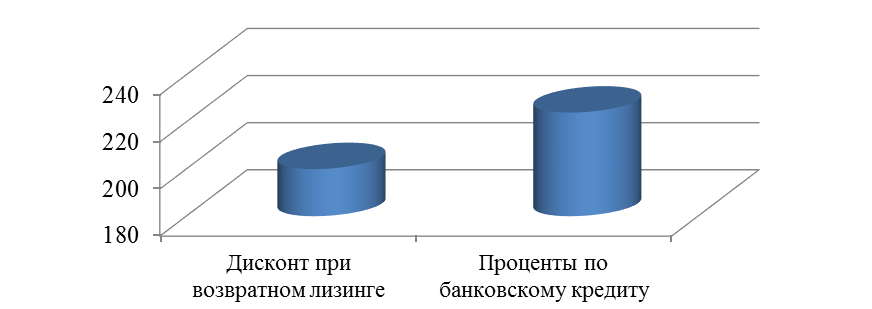

На рисунке 3.1 для наглядности продемонстрируем расходы по двум предложенным вариантам привлечения ЗС.

Рисунок 3.1 - Расходы на привлечение ЗС

Из таблицы видно, что если бы организация претендовала бы на банковский кредит в 700 тыс. руб., а заключила бы договор возвратного лизинга с лизинговой компанией на срок 2 года, тогда она могла бы сэкономить 24000 руб. (в расчете на 2 года) дополнительных средств, которые затем можно было бы использовать на развитие производства или для расчетов по краткосрочным обязательствам.

Теперь рассмотрим, как и в каком размере, применение возвратного лизинга вместо привлечения ЗС в виде кредитов, позволит сэкономить на налогах и получить дополнительную прибыль (в расчете на 2 года).

Предполагаемая сумма прибыли до налогообложения - на основании данных 2016 г. - 4 753 тыс. руб.

Для определения суммы расходов для целей налогообложения по возвратному лизингу следует помнить, что предприятие планирует привлечь 700 тыс. руб. (при этом оно является плательщиком НДС), стоимость лизинговых платежей, уплачиваемых лизинговой организации по договору возвратного лизинга будет составлять 900 тыс. руб., а сумма остаточной стоимости производственного оборудования по данным налогового учета составляет 586 тыс. руб. Тогда выкупная стоимость данного оборудования с учетом НДС составит: 700 тыс. руб. × 1,18 = 826 тыс. руб., соответственно сумма НДС, которую необходимо будет заплатить предприятию в бюджет: 826 тыс. руб. - 700 тыс. руб. = 126 тыс. руб. При этом общая сумма прочих доходов от реализации производственного оборудования для исчисления налога на прибыль составит: 826 тыс. руб. - 126 тыс. руб. - 586 тыс. руб. = 144 тыс. руб.

Также привлекательность лизинговых платежей состоит в том, что их сумму можно полностью учесть в целях налогообложения налогом на прибыль.

Для расчета суммы расходов, принимаемых для целей налогообложения по банковскому кредиту, берем во внимание тот факт, что расходы по обслуживанию кредитов и займов (уплата процентов) нормируется для указанных целей и не может быть больше ставки рефинансирования (с 26.12.2016 г. - 8,00 %) увеличенной в 1,1 раз. То есть получаем: 700 тыс. руб. × (8,00 % × 1,1) × 2 года = 112 тыс. руб.

Уплачивать же предприятию придется за пользование кредитом: 700 тыс. руб. х 16 % × 2 года = 224 тыс. руб.

Подставим полученные данные в таблицу 3.4 и произведем дополнительные расчеты.

Таблица 3.4 - Анализ влияния привлекаемых средств на финансовые результаты деятельности ООО «Альтаир»

в тыс. руб.

| Показатели | Возвратный лизинг | Банковский кредит | |

| 1 | Сумма прибыли до налогообложения | 4 753 | |

| 2 | Сумма налогооблагаемой прибыли | 4 753 | |

| 3 | Общая сумма доходов (привлекаемые средства) | 700 | 700 |

| 4 | Сумма доходов для целей налогообложения | 144 | Х |

| 5 | Общая сумма расходов (возврат привлекаемых средств) | 900 | 700 + 224 = 924 |

| 6 | Сумма расходов для целей налогообложения | 900 | 112 |

| 7 | Сумма налога на прибыль (пп.2 + 4 - 6) × 20 % | 799,4 | 928,2 |

| 8 | Финансовый результат (прибыль) (пп.1 + 3 - 5 - 7) | 3753,6 | 3600,8 |

| 9 | Сумма экономии налога на прибыль (928,2-799,4) | 152,8 | - |

| 10 | Сумма уплачиваемого НДС | 126 | Х |

| 11 | Сумма дополнительной прибыли (3753,6 - 3600,8) - 126) | 26,8 | |

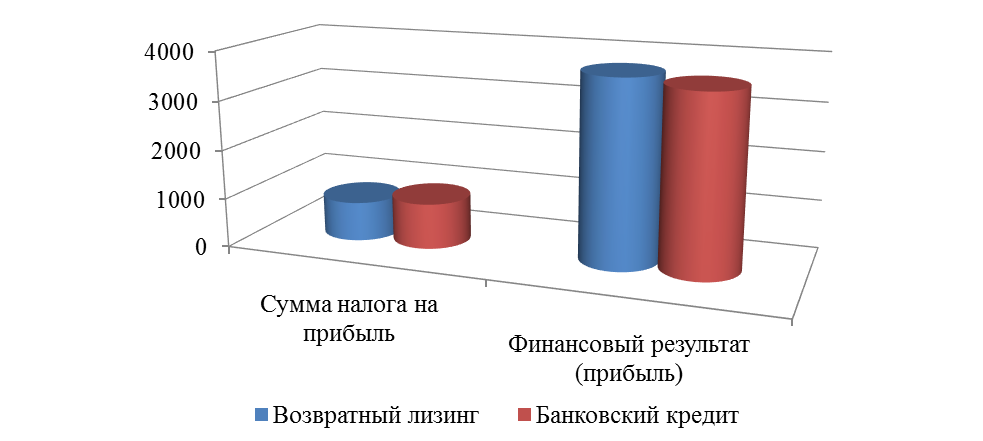

Таким образом, видим, что применение возвратного лизинга позволит предприятию сэкономить на налоге на прибыль средства в размере 152,8 тыс. руб. и хотя придется заплатить в бюджет НДС в размере 126 тыс. руб., все же сумма дополнительно полученной чистой прибыли составит 26,8 тыс. руб., что очень важно в сегодняшних условиях рынка и конкуренции и позволяет судить об эффективности и практической значимости предлагаемого мероприятия (рисунок 3.2).

Все намеченные пути резервов увеличения финансовых результатов позволяют, что немаловажно в сегодняшних условиях рынка, предприятию противостоять конкурентам, наращивать свой потенциал, поднимать благосостояние трудового коллектива и учредителя исследуемого предприятия.

Рисунок 3.2 - Эффективность использования привлекаемых средств

ООО «Альтаир» рекомендуется инвестировать оставшиеся финансовые ресурсы в ценные бумаги с целью извлечения дополнительной прибыли, а также образовать различные денежные фонды и резервы, позволит увеличить финансовые ресурсы.

Разработанные и предложенные в данной выпускной квалификационной работе мероприятия, в случае их реализации, должны способствовать поддержанию и укреплению финансового состояния рассматриваемого в рамках данной выпускной квалификационной работы предприятия.

В заключение третьей главы выпускной квалификационной работы можно сделать следующие выводы.

Совокупность мероприятий, реализация которых несет в себе цель улучшить финансовое состояние организации включает в себя такие мероприятия, которые направлены на то, чтобы повысить эффективность управления и обеспечить устойчивую реализацию, а также повысить оборачиваемость оборотных средств.

В качестве основной цели, с которой осуществляются данные мероприятия, можно рассматривать необходимость обеспечить устойчивое финансовое положение организации, которое находит свое проявление в том, что на предприятие стабильно поступает выручка от реализации, а также растет рентабельность продукции.

Разработанные и предложенные в данной выпускной квалификационной работе мероприятия, в случае их реализации, должны способствовать поддержанию и укреплению финансового состояния рассматриваемой в рамках данной работы компании.

ЗАКЛЮЧЕНИЕ

В заключение следует отметить, что успех и результативность финансового состояния любой компании напрямую обусловлен эффективностью своевременно принимаемых управленческих решений. Принять верное управленческое решение, выявить его экономическую рациональность и эффективность возможно только на основе объективного анализа.

Наличие устойчивого финансового положения ведет к тому, что на производственные планы предприятия и их выполнение, а также на обеспечение производственных нужд предприятия теми ресурсами, которые ему необходимы, оказывается положительное влияние. Исходя из этого, финансовую деятельность, которая представляет собой составную часть хозяйственной деятельности организации, необходимо направить на то, чтобы обеспечить планомерное поступление и расходование денежных средств, выполнять расчетную дисциплину, а также на то, чтобы достигнуть рациональные пропорции в соотношении между собственным и заемным капиталом и использовать его наиболее эффективно.

Главную цель, которая достигается финансовой деятельностью, можно свести к одной задачи, которая является стратегической и заключается в увеличении активов организации. Для достижения этой задачи предприятию необходимо обеспечить постоянное поддержание платежеспособности и рентабельности. Также должна постоянно поддерживаться оптимальная структура актива и пассива баланса.

Анализ коэффициентов ликвидности и платежеспособности ООО «Альтаир» за 2015 - 2017 года показывает, что у предприятия достаточная ликвидность и платежеспособность, однако наблюдается снижение в анализируемом периоде общей платежеспособности.

Коэффициент абсолютной ликвидности к 2017 году увеличился на 0,11 пункта. Если сравнивать значение показателя с рекомендуемым уровнем (0,1 - 0,7), то можно отметить, что предприятие имеет достаточный объём наличных денежных средств для покрытия срочных обязательств.

Коэффициент текущей ликвидности (Ктл) по сравнению с 2015 годом в 2017 году сократился на 0,61 пунктов и составил 2,49, что соответствует оптимальному рекомендованному значению и является показателем финансовой стабильности организации.

Увеличение коэффициента промежуточной ликвидности (Кпл) на 0͑,06 относительно значения в 2015 году, равного 1,23 показывает, что оборотных средств достаточно для покрытия краткосрочных обязательств. Расчетные значения соответствуют рекомендованным ограничениям.

Таким образом, проведенный анализ ликвидности и платежеспособности позволяет сделать вывод о том, что предприятие находится в устойчивом финансовом состоянии, структура баланса является удовлетворительной.

Вывод: предприятие в 2015 - 2017 гг. является ликвидным.

Анализируя показатели прибыльности (рентабельности), можно сделать вывод:

Показатель рентабельности продаж в 2017 г. по сравнению с 2015 годом снизился с 7,24 % до 4,15 (на 42,68 %), т.е. сократилось количество прибыли приходящейся на единицу реализованной продукции. Такая динамика связана с ростом уровня себестоимости в выручке.

Показатель бухгалтерской и чистой рентабельности от обычной деятельности имеет тенденцию роста. Данный показатель свидетельствует о получении прибыли в 2015 и 2017 гг. после выплаты налога на прибыль и об ее отсутствии в 2016 г.

Показатель экономической рентабельности активов в 2017 г. равен 4,41 % и наблюдается увеличение его с 2015 г. на 0,37 %, говорит, об эффективном использования всего имущества организации. Отрицательная динамика в 2016 г. свидетельствует о неправильно выбранной стратегии управления активами предприятия.

Рентабельность собственного капитала показывает эффективность использования собственного капитала. Динамика увеличения в анализируемом периоде, говорит об эффективности вложения для владельцев предприятия.

Показатель валовой рентабельности показывает, что в отчетном периоде на единицу выручки приходится 20,94 единиц валовой прибыли, а в 2015 году - 27,38.

Показатель затратоотдача показывает, что в отчетном периоде на 1 тысячу рублей затрат приходится 4,33 единиц прибыли от продажи, а в 2015 году составлял 7,81 единица.

Показатель рентабельности перманентного капитала в 2017 г. по сравнению с 2015 г. увеличился, что свидетельствует об эффективности использования капитала, вложенного в деятельность организации на длительный срок.

Разработанные и предложенные в данной выпускной квалификационной работе мероприятия, в случае их реализации, должны способствовать поддержанию и укреплению финансового состояния рассматриваемого в рамках данной выпускной квалификационной работы предприятия.

БИБИЛИОГРАФИЧЕСКИЙ СПИСОК

1 Абрютина, М.С. Анализ финансово-экономической деятельности предприятия : учебно-практическое пособие / М.С. Абрютина, А.В. Грачев. – М. : Дело и Сервис, 2014. - 285 с.

2 Артеменко, В.Г. Финансовый анализ : учебное пособие / В.Г. Артеменко, М.В. Белендир. - М. : Дело и сервис, 2017. - 160 с.

3 Баканов, М.И. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование / М.И. Баканов, А.Д. Шеремет. - М. : Проспект, 2016. - 412 с.

4 Балабанов, И.Т. Основы финансового менеджмента : учебное пособие / И.Т. Балабанов. - М. : Финансы и статистика, 2015. - 528 с.

5 Бортников, А.П. О платежеспособности и ликвидности предприятия / А.П. Бортников // Бухгалтерский учет. - 2015. - № 11. - С. 32 - 34.

6 Бочаров, В.В. Финансовый анализ : краткий курс / В.В. Бочаров. – СПб. : Питер, 2016. – 240 с.

7 Васильева, Л.С. Анализ финансово-хозяйственной деятельности предприятий : учебник / Л.С. Васильев. - М. : Экзамен, 2015. – 319 с.

8 Гражданский кодекс Российской Федерации (часть первая) [Электронный ресурс] : федеральный закон от 30.11.1994 г. № 51-ФЗ (ред. от 13.07.2015 г.) (с изм. и доп., вступ. в силу с 2017). Доступ из справ.-правовой системы «Гарант».

9 Донцова, Л.В. Анализ финансовой отчётности : практикум / Л.В. Донцова, Н.А. Никифорова. - М. : Дело и Сервис, 2014. - 144 с.

10 Ефимова, О.В. Финансовый анализ / О.В. Ефимова. - М. : Бухгалтерский учет, 2015. - 320 с.

11 Ионова, А.Ф. Финансовый анализ : учебник / А.Ф. Ионова, Н.Н. Селезнева. - М. : Проспект, 2016. - 624 с.

12 Клейнер, Г.Б. Оценка финансового состояния предприятия / Г.Б. Клейнер, Д.С. Петросян // Финансовые и бухгалтерские консультации. - 2016. - № 5. - С. 79 – 84.

13 Ковалев, В.В. Анализ хозяйственной деятельности предприятия : учебник / В.В. Ковалев, О.Н. Волкова. - M. : Велби, 2016. - 424 с.

14 Ковалев, В.В. Введение в финансовый менеджмент / В.В. Ковалев. - М. : Финансы и статистика, 2017. - 768 с.

15 Конституция Российской Федерации [Электронный ресурс] : принята всенародным голосованием 12.12.1993 г) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 г. № 6-ФКЗ, от 30.12.2008 г. № 7-ФКЗ, от 05.02.2014 г. № 2-ФКЗ, от 21.07.2014 г. № 11-ФКЗ). Доступ из справ.-правовой системы «Гарант».

16 Короткова, Л. Банкротство предприятия / Л. Короткова // Финансовая газета. Региональный выпуск. - 2015. - № 5. - С. 3 - 4.

17 Кричевский, Н.А. Как улучшить финансовое состояние предприятия / Н.А. Кричевский // Бухгалтерский учет. - 2017. - № 12. - С. 53 - 54.

18 Макаров, А.С. Оценка структуры баланса и несостоятельности предприятия / А.С. Макаров, Е.А. Мизиковский // Бухгалтерский учет. - 2015. - № 3. - С. 19 - 29.

19 Международные финансы : учебное пособие / под общ. ред. И.Н. Жук. - Мн. : БГЭУ, 2014. - 149 с.

20 Негашев, Е.В. Анализ финансов предприятия в условиях рынка : учебное пособие / Е.В. Негашев. - М. : Высшая школа, 2014. - 192 с.

21 Об обществах с ограниченной ответственностью [Электронный ресурс] : федеральный закон от 08.02.1998 г. № 14-ФЗ (ред. от 29.06.2015). Доступ из справ.-правовой системы «Гарант».

22 Пивоваров, К.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций / К.В. Пивоваров. – М. : Дашков, 2016. – 321 с.

23 Попова, Р.Г. Финансы предприятий / Р.Г, Попова, И.И. Самонова. − СПб. : Питер, 2015. – 428 с.

24 Ронова, Г.Н. Финансовый менеджмент : учебно-практическое пособие / Г.Н. Ронова. - М. : МЭСИ, 2015. - 107 с.

25 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия : учебник / Г.В. Савицкая. – М. : ИНФРА-М, 2014. – 331 с.

26 Титов, В.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / В.И. Титова. – М. : Дашков и Ко, 2016. - 254 с.

27 Черкасова, И.О. Анализ хозяйственной деятельности / И.О. Черкасова. – СПб. : Нева, 2016. – 357 с.

28 Шадрина, Г.В. Комплексный экономический анализ хозяйственной деятельности / Г.В. Шарина. – М. : Проект, 2017. - 234 с.

29 Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. - М. : ИНФРА-М, 2014. - 176 с.

30 Шеремет, А.Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. – М. : ИНФРА-М, 2016. – 208 с.

ПРИЛОЖЕНИЕ А

Бухгалтерский баланс

Таблица А.1 – Бухгалтерский баланс

| АКТИВ | 31.12.2015 г. | 31.12.2016 г. | 31.12.2017 г. |

| Основные средства | 271 | 209 | 3 533 |

| Незавершенное строительство | 42 | 42 | - |

| Долгосрочные финансовые вложения | 18 591 | 22 624 | 38 930 |

| ИТОГО по разделу I | 18 904 | 22 875 | 42 463 |

| Запасы, в т. ч.: | 25 697 | 17 035 | 20 025 |

| - сырье, материалы и другие аналогичные ценности | 44 | 44 | |

| - затраты в незавершенном производстве | 461 | 424 | 407 |

| - готовая продукция и товары для перепродажи | 25 174 | 16 555 | 19 437 |

| - расходы будущих периодов | 18 | 12 | 181 |

| Налог на добавленную стоимость по приобретённым ценностям | 8 | 37 | 341 |

| Дебиторская задолженности (платежи по которой ожидаются в течении 12 месяцев после отчетной даты), в т. ч.: | 15 397 | 14 067 | 18 324 |

| - покупатели и заказчики | 12 584 | 11 216 | 18 048 |

| Денежные средства | 1 378 | 3 033 | 3 600 |

| ИТОГО по разделу II | 42 480 | 34 172 | 42 290 |

| БАЛАНС | 61 384 | 57 047 | 84 753 |

| ПАССИВ | |||

| Уставный капитал | 10 | 10 | 10 |

| Нераспределённая прибыль (непокрытый убыток) | 12 827 | 3 385 | 7 121 |

| ИТОГО по разделу III | 12 837 | 3 395 | 7 131 |

| Займы и кредиты | 34 862 | 44 130 | 60 625 |

| ИТОГО по разделу IV | 34 862 | 44 130 | 60 625 |

| Кредиторская задолженность, в т. ч.: | 13 685 | 9 522 | 16 997 |

| - поставщики и подрядчики | 13 264 | 8 533 | 15 277 |

| - задолженность перед персоналом организации | 318 | 383 | 635 |

| - задолженность перед государственными внебюджетными фондами | - | - | 92 |

| - задолженность по налогам и сборам | 103 | 606 | 993 |

| ИТОГО по разделу V | 13 685 | 9 522 | 16 997 |

| БАЛАНС | 61 384 | 57 047 | 84 753 |

ПРИЛОЖЕНИЕ Б

Отчет о финансовых результатах

Таблица Б.1 – Отчет о финансовых результатах

| Наименование показателя | 31.12.2015 г. | 31.12.2016 г. | 31.12.2017 г. |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавочную стоимость, акцизов и аналогичных обязательств платежей) | 114 195 | 71 846,00 | 149 201,00 |

| Себестоимость проданных товаров, продукции, работ, услуг | 82 926 | 55 491,00 | 117 962,00 |

| Валовая прибыль | 31 269 | 16 355,00 | 31 239,00 |

| Коммерческие расходы | 22 999 | 18 261,00 | |

| Управленческие расходы | - | - | 25 040͑,00 |

| Прибыль (убыток) от продаж | 8 270 | -1 906,00 | 6 199,00 |

| Проценты к получению | 1 683 | 2 039,00 | 2 681,00 |

| Проценты к уплате | 2 717 | 3 671,00 | 4 180͑,00 |

| Прочие операционные доходы | 515 | 2 134,00 | 3 743,00 |

| Прочие операционные расходы | 4 486 | 7 977,00 | 3 690͑,00 |

| Прибыль (убыток) до налогообложения | 3 265 | -9 381,00 | 4 753,00 |

| Текущий налог на прибыль | 784 | 61,00 | 1 017,00 |

| Чистая прибыль (убыток) отчетного года | 2 481 | -9 442,00 | 3 736,00 |

[1] Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности. М., 2017. С. 16.

[2] Шеремет А.Д. Методика финансового анализа. М., 2016. С. 34.

[3] Титов В.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М., 2016. С. 91.

[4] Пивоваров К.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций. М., 2016. С. 48.

[5] Ковалев В.В. Анализ хозяйственной деятельности предприятия. M., 2016. С. 42.

[6] Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. М., 2015. С. 42.

[7] Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. М., 2015. С. 43.

[8] Клейнер Г.Б. Оценка финансового состояния предприятия // Финансовые и бухгалтерские консультации. 2015. № 5. С. 79 – 84.

[9] Бортников А.П. О платежеспособности и ликвидности предприятия // Бухгалтерский учет. 2016. № 11. С. 32 – 34.

[10] Абрютина М.С. Анализ финансово-экономической деятельности предприятия. М, 2014. С. 39.

Дата: 2019-02-02, просмотров: 388.