Предложение денег в экономике обеспечивает не только Центральный государственный банк, но и вся система коммерческих банков.

Коммерческие банки организованы в форме акционерных обществ. Банки работают в основном с привлечёнными средствами. Операции банков по привлечению свободных средств населения и предприятий называются пассивными, а по размещению – активными. Активные операции делятся на кредитные и операции с ценными бумагами.

Функции коммерческих банков:

• привлечение свободных денежных средств;

• выдача кредитов юридическим и частным лицам;

• осуществление операций по счетам клиентов;

• хранение ценностей клиентов в специальных сейфах;

• проведение валютных операций и операций с ценными бумагами;

• осуществление клиринговых и трастовых операций (клиринг – взаимозачет; траст – управление средствами клиента по доверенности) и др.

Современная банковская система − это система с частичным резервным покрытием. Только часть своих депозитов банки хранят в виде резервов, а остальные используют для выдачи ссуд. Выдавая ссуды, банки увеличивают предложение безналичных денег в стране. Процесс расширения денежной массы получил название «мультипликативного». Депозитный (банковский) мультипликатор (md) определяет, во сколько раз вырастет безналичная денежная масса.

Одним из показателей, которые Центральный банк устанавливает для коммерческих банков, является норма обязательных резервов (часть банковских активов, которые банки обязаны зарезервировать, не выдавать в кредит). Фактические резервы коммерческих банков могут быть больше обязательных резервов, установленных Центробанком. Эту разницу называют избыточными резервами.

Банковский мультипликатор зависит от нормы резервов − чем меньше норма резервов, тем больше мультипликатор.

где rr − норма банковских резервов, в %;

R − резервы банков; D − банковские депозиты.

Деньги, выданные в кредит одним из банков, возвращаются в банковскую систему − на депозит другого банка. Часть этой суммы резервируется, оставшаяся снова выдается в кредит. Депозитный мультипликатор (как и мультипликатор инвестиций) представляет собой убывающую геометрическую прогрессию. Каждая новая сумма кредита будет меньше предыдущей на величину резервов. Например, если норма резерва 20%, мультипликатор md = 1 / 0,2=5, то безналичная денежная масса может вырасти в 5 раз. Во столько же раз может вырасти масса выданных кредитов и резервы коммерческих банков.

| Активы | Кредит | Резерв |

| 100 000 | 80 000 | 20 000 |

| 80 000 | 64 000 | 16 000 |

| 64 000 | 51 200 | 12 800 |

| … | … | … |

| 500 000 | 400 000 | 100 000 |

Такой максимальный рост возможен только при условии, что все выданные кредиты возвращаются на банковские депозиты. Реальный прирост денежной массы обычно меньше, так как часть кредитов выдается наличными.

В формуле предложения денег Мs = С + D отношение C и D зависит от того, как люди решают хранить деньги: наличными или на депозитных счетах банков. Его называют коэффициент депонирования:

с r = C / D

Наличные деньги у населения вместе с резервами коммерческих банков составляют денежную базу MB (в узком определении). Денежную базу называют деньгами повышенной силы, потому что она оказывает мультипликативное воздействие на предложение денег.

MB = C + R

где С − наличность (от англ. «currency»);

R − резервы.

Центробанк не может полностью определять предложение денег, потому что:

a. коммерческие банки сами определяют величину избыточных резервов;

b. он не может точно знать размер кредитов, которые выдадут коммерческие банки;

c. величина коэффициента депонирования зависит от предпочтений населения и других причин, которые не всегда зависят от Центробанка.

Центральный банк контролирует предложение денег, воздействуя на денежную базу. Изменение денежной базы через мультипликативный эффект приводит к изменению денежной массы.

Денежный мультипликатор ( m) рассчитывается как отношение денежной массы М к денежной базе МВ. Он показывает, как изменяется предложение денег при увеличении денежной базы на единицу. Денежный мультипликатор всегда меньше депозитного мультипликатора, потому что наличные деньги не имеют мультипликативного эффекта.

9.3. Финансовый рынок (рынок финансовых активов).

В кейнсианской модели денежный сектор экономики включает:

• Рынок денег. Он регулирует денежное обращение; определяет количество денег, необходимое для нормального движения реальных благ.

• Финансовый рынок. На нем движение денег опосредовано какими-либо свидетельствами об их передаче – договорами займа или ценными бумагами. Поэтому финансовый рынок называют также рынком заемных средств или финансовых активов.

Финансовый рынок включает:

а) Рынок краткосрочных кредитов – на нем покупаются и продаются краткосрочные долговые обязательства.

На учётном рынке обращаются казначейские и коммерческие векселя, другие высоколиквидные краткосрочные обязательства. На межбанковском рынке банки представляют друг другу временно свободные денежные средства преимущественно в форме краткосрочных депозитов. На валютных рынках происходит купля-продажа валютных ресурсов для обслуживания международного товарного и платёжного оборота.

б) Рынок капитала направляет сбережения домохозяйств на финансирование инвестиций, дефицита государственного бюджета или на закупку иностранных финансовых активов. На рынке капитала совершаются сделки с долгосрочными финансовыми активами (в основном с ценными бумагами).

Кредит – это система экономических отношений, которая выражается в предоставлении ссуд имущественного или денежного характера на условиях возвратности, срочности, обеспеченности и платности (за вознаграждение в виде процента). Кредит может иметь товарную форму, но подавляющая часть ссуд в современной экономике выдаётся в денежной форме.

Фондовый рынок или рынок ценных бумаг – это часть финансового рынка, на которой происходит перераспределение капитала для долгосрочных вложений. Привлечение временно свободных финансовых средств осуществляется за счет эмиссии (выпуска) ценных бумаг, которые продаются на фондовом рынке. Компании, выпускающие ценные бумаги, называются эмитентами. Покупатели ценных бумаг являются инвесторами.

Ценные бумаги − это активы, которые дают право их владельцам на получение денежного дохода в будущем. Ценные бумаги делятся на две группы:

• Свидетельства о собственности: акции, опционные свидетельства, финансовые фьючерсы, ордера, права (варранты), коносаменты.

• Свидетельства о займе (долговые обязательства): векселя, банкноты, чеки, облигации, депозитные и сберегательные сертификаты.

Основными ценными бумагами являются акции и облигации.

Акция − это эмиссионная ценная бумага, которая закрепляет право ее владельца на получение части прибыли акционерного общества в виде дивидендов. Простые акции дают владельцу право на участие в управлении акционерным обществом.

Облигация − это эмиссионная долговая ценная бумага, которая удостоверяет отношение займа между ее владельцем и эмитентом. В развитых странах с устойчивой экономикой самым надежным, безрисковым активом считаются государственные облигации. В макроэкономике их рассматривают как «представителя» всех ценных бумаг. Уровень доходности государственных облигаций выступает в качестве цены денег.

Ценные бумаги обычно имеют номинальную, курсовую и рыночную стоимость. Номинальная стоимость указывается на акции или облигации. Она может быть ценой размещения ценной бумаги. Рыночная цена ориентируется на курсовую стоимость ценной бумаги. Курсовая стоимость является расчетной величиной.

Акция является бессрочной ценной бумагой – эмитент не берет на себя обязательство выкупить ее через определеннее время. Упрощенно для бессрочных ценных бумаг курсовая стоимость определяется по формуле Р = d / i ,

где d − дивиденд, i − банковский процент.

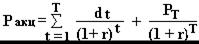

Поскольку акции не хранят бессрочно, то курсовая стоимость акции рассчитывается по формуле:

где dt − дивиденд, который будет выплачен в периоде t

r − ставка дисконтирования (доходность), которая соответствует уровню риска инвестирования в данные акции

PТ − цена акции в конце периода Т, когда инвестор планирует ее продать.

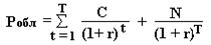

Курсовая стоимость купонной облигации определяется по формуле:

где С − купонный доход облигации; Т − число лет до погашения;

r − доходность до погашения облигации; N − номинал облигации.

Доходность ценной бумаги r (ставку дисконтирования) для упрощения можно принять равной уровню доходности государственных облигаций или ставке ЦБ.

Тема 10. НАЛОГОВО-БЮДЖЕТНАЯ СИСТЕМА ГОСУДАРСТВА

Дата: 2019-02-02, просмотров: 392.