Расчет рекламного бюджета фирмы является одной из составляющих маркетинговой стратегии предприятия. Естественно, любое предприятие заинтересовано не только во вложении средств в рекламирование своего продукта (работ или услуг), но и в возврате затраченных на это средств в виде:

– увеличения числа покупателей;

– увеличения суммы продаж для производственных предприятий;

– увеличения суммы покупок для торговых фирм;

– изменения отношения к бренду.

Для расчета бюджета рекламных мероприятий обычно применяют следующие методы:

1. Разработка бюджета, исходя из наличия денежных средств, когда рекламодатель имеет возможность выделить определенную им сумму на проведение рекламной акции.

2. Метод исчисления на основе планирования затрат, когда затраты на рекламу включаются в виде статьи затрат при планировании общих затрат фирмы

3. Метод исчисления в процентах к сумме продаж, позволяющий установить определенное процентное отношение между затратами на рекламу и уровнем продаж (или доходов):

(1)

(1)

где Брекл - рекламный бюджет; Р - процент затрат на рекламу; Vпр - прогноз объема сбыта на будущий год.

4. Метод конкурентного паритета, позволяющий определить размер рекламного бюджета, исходя из затрат на цели рекламы конкурентов.

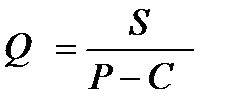

5. Метод технического бюджета, который опирается на анализ порога рентабельности рекламных расходов:

(2)

(2)

где Q - дополнительный объем продаж; S - расходы на рекламу; Р - цена единицы товара; С - издержки (обычно переменные расходы), приходящиеся на единицу товара; (Р - С) - предельная прибыль на единицу товара.

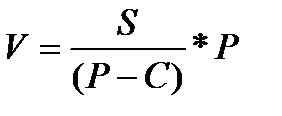

Требуемая дополнительная выручка (V) определяется по формуле (3):

(3)

(3)

Этим методом можно не только оценить, насколько должны возрасти продажи, но и рассчитать, какой должен быть уровень отклика на рекламу, чтобы получить желаемое значение роста продаж.

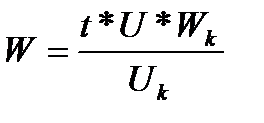

6. Разработка бюджета рекламной кампании, необходимого для достижения доли рынка, рассчитывается по формуле (4):

(4)

(4)

где W - рекламный бюджет; t - отношение доли расходов на рекламу в объеме сбыта предприятия к соответствующему показателю конкурента; U - доля рынка, которую надо получить; Wk - рекламный бюджет конкурента; Uk - доля рынка конкурентов.

7. Разработка бюджета рекламной кампании, исходя из целей и задач. Метод состоит в том, что устанавливаются рыночные стратегии и намечаются цели, после чего разрабатывается рекламная кампания. Основное внимание уделяется целям коммуникации и средствам их достижения. При четком понимании цели метод оказывается эффективным, хотя в нем не учитывается доходность рекламы.

8. Независимый усредненный прогноз. Метод основан на составлении независимых прогнозов несколькими экспертами. Прогнозный бюджет составляется как среднее арифметическое по данным экспертов.

9. Метод «пяти вопросов» основан на зависимости объемов сбыта от размера рекламного бюджета. Данные для определения рекламного бюджета определяют на основе следующих вопросов:

1. Каков объем продаж при текущем уровне затрат.

2. Каким будет объем продаж при нулевом уровне рекламы.

3. Каким будет объем продаж пи нулевом уровне рекламы.

4. Каким бы был уровень продаж, если бы на рекламу можно было бы потратить любое количество денежных средств, каково это количество.

5. Каким будет объем продаж, если бюджет составит половину текущего.

6. Каким будет объем продаж, если величина бюджета удвоится по сравнению с текущим объемом.

Далее строят график зависимости сбыта от размера бюджета. Для оценки объема бюджета берут независимый усредненный прогноз. Затем в зависимости от целей определяется объем бюджета.

Каждый метод имеет свои достоинства и недостатки, которые, по мнению автора можно представить в таблице 1.

| № | Наименование метода | Достоинства метода | Недостатки метода |

| 1 | 2 | 3 | 4 |

| 1. | Разработка бюджета, исходя из наличия денежных средств. | Зависит только от возможностей и желания инвестора (руководства фирмы). | 1. Величина затрат на рекламу остается некоторой фиксированной величиной. 2. Затрудняет планирование бюджета фирмы как в текущем периоде, так и на перспективу. 3. Не соизмеряет затраты на рекламу с объемом сбыта (продаж). |

| 2. | Метод исчисления на основе планирования затрат. | 1. Затраты на рекламу заранее внесены в расходы предприятия. 2. Имеется возможность планирования затрат как на текущий, так и на будущий период. | Невозможность точно предусмотреть величину затрат на рекламные цели в связи с изменением цен на рекламоносители. |

| 3. | Метод исчисления в про- центах. | 1. Позволяет менять сумму затрат в зависимости от дохода (сбыта) пред приятия. 2. Учитывает взаимосвязь между издержками и суммой прибыли. | 1. Основан на личном опыте руководства предприятия. 2. Не анализируется величина заданного процента. 3. Невозможно точно определить соотношение между затратами на рек- ламу и доходами предприятия. |

| 4. | Метод конкурентного паритета. | 1. Не требует затрат времени и средств на анализ ситуации. 2. Поддерживает затраты на рекламу на уровне конкурентов и согласно занимаемой доли рынка. | 1. Основан на полном доверии конкурентам. 2. Не учитывает особенности поли- тики и стратегий своей фирмы по от- ношению к конкурентам. |

| 5. | Метод технического бюджета. | 1. Позволяет эффективно распределять ресурсы фирмы. 2. Учитывает расчет эффективности рекламной деятельности. | Использует ожидаемый, а не фактический объем продаж. |

| 6. | Разработка бюджета рекламной кампании, необходимого для достижения доли рынка. | 1. Учитывает состояние рынка. 3. Учитывает возможности конкурентов. | Трудность в определении реальных объемов затрат конкурентов на рекламу. |

| 7. | Разработка бюджета исходя из целей и задач. | 1. Известна цель проведения рекламной кампании. 2. Определены средства достижения цели. | 1. Не учитывается доходность рекламной кампании. Присутствует субъективность в определении средств рекламы. |

| 8. | Независимый усредненный прогноз. | 1. Суждения экспертов основаны на предыдущем опыте. 2. Использование мнения нескольких экспертов позволяет сформировать объективный прогноз. | 2. Суждения экспертов субъективны и могут противоречить друг другу. |

| № | Наименование метода | Достоинства метода | Недостатки метода |

| 9. | Метод «пяти вопросов». | 1. Использует предыдущий опыт фирмы. 2. Учитывает прогнозируемый объем продаж. 2. Учитывают цели проведения рек- ламной кампании. | Основная проблема заключается в выборе процента, определяющего объем продаж. |

Согласно проведенному исследованию нельзя точно выделить один из методов, так как каждый из них имеет свои преимущества. Каждое предприятие использует наиболее привычный метод.

Но целью расчета рекламного бюджета, в конечном итоге, является не только желание предусмотреть затраты на проведение рекламных кампаний, но и оптимизировать эти затраты. Чаще всего оптимизация достигается за счет максимизации прибыли, поступающей от проведения рекламы. В первую очередь это связано с ограниченностью ресурсов (в том числе денежных средств) фирмы. Кроме того, необходимо не просто затратить выделенные целевые суммы, но охватить как можно большую часть потенциальных потребителей продукции (услуг) фирмы, то есть учесть коммуникативный фактор.

Выводы

Исходя из представленного выше теоретического материала, можно сделать следующие выводы:

1. На сегодняшний день существует большое количество различных подходов к определению рекламы и рекламной стратегии.

2. Цель рекламы можно определить, как формирование спроса и стимулирования к сбыту товаров или услуг.

3. Оптимизация бюджета рекламы позволяет компании планировать свою деятельность, прогнозировать её развитие и рост и является необходимым пунктом в развитии любого предприятия.

4. Стратегия оптимизации рекламы и распределения её бюджета, а также развитие рекламной деятельности является сложным процессом. Автоматизация распределения бюджета рекламы является наилучшим решением, так как это уменьшает время, затрачиваемое на анализ и хранение данных о маркетинговых расходах. Это намного упрощает планирование рекламной деятельности в дальнейшем.

Дата: 2019-02-02, просмотров: 348.