История создания МСФО

Международные стандарты финансовой отчетности (МСФО) – это базирующаяся на единых Концептуальных основах система требований к признанию, оценке, представлению и раскрытию информации в финансовой отчетности публичных компаний.

В основе причин возникновения МСФО лежит глобализация экономики – объективно протекающий процесс, связанный с возрастающей открытостью национальных экономик, ростом их взаимозависимости, углублением интеграции в мировую экономику, и, как следствие, интернационализацией систем бухгалтерского учета и отчетности.

В 1973 году в Лондоне соглашением профессиональных организаций из 10 стран (Австралии, Канады, Франции, ФРГ, Японии, Мексики, Нидерландов, США, Великобритании и Ирландии) была создана неправительственная частная профессиональная организация – Комитет по международным стандартам (IASC), который наладил тесное сотрудничество с Международной федерацией бухгалтеров. В 1973–1989 гг. основой деятельности IASC стало обобщение практики ведения учета в экономически развитых странах, представление и раскрытие информации в финансовой отчетности, а итогом – документы (в виде набора правил и разъяснений) под общим названием "международные стандарты бухгалтерского учета".

Период с 1989 по 1995 гг. принято считать началом формирования системы МСФО как системы стандартов, базирующейся на единых концепциях (принципах). В 1989 г. Комитет по международным стандартам (IASC) разрабатывает Концептуальные основы подготовки и представления финансовой отчетности. Ряд развивающихся стран (Сингапур, Малайзия, Кипр и др.) принимает международные стандарты в качестве национальных систем бухгалтерского учета. Некоторые европейские компании начинают добровольно использовать МСФО для составления консолидированной отчетности. Появилось мнение о том, что переход на МСФО способствует привлечению международных инвестиций.

В 1995–2000 гг. разрабатываются ключевые наборы стандартов, согласованные с авторитетными международными организациями. Так, международная организация комиссий по ценным бумагам рекомендовала МСФО в качестве основы составления отчетности для листинга на любых биржах мира. В эти же годы законодательства ведущих европейских стран (Германии, Франции, Италии, Австрии, Финляндии) разрешают использовать МСФО для составления консолидированной финансовой отчетности. Тем не менее, основой составления финансовой отчетности в этих странах по–прежнему являются национальные стандарты. Как и в США, рынки капиталов которых являются наиболее развитыми и привлекательными, до настоящего времени используется национальная система учета GAAP. Теоретики и практики бухгалтерского учета Северной Америки не признают МСФО, полагая, что американская система лучше подходит для использования в странах рыночной экономики. Благодаря крупному американскому фондовому рынку, GAAP наиболее востребована компаниями, размещающими свои ценные бумаги на рынке капитала. Отчетность же европейских компаний, основанная на принципах МСФО, на биржах США и Канады признается только после внесения определенных корректировок, приближенных к американским стандартам.

В 2000 году начался новый этап развития МСФО – этап конвергенции (сближения) международных и национальных (в первую очередь, американских) стандартов, что, в конечном счете, приведет к формированию глобальных стандартов финансовой отчетности. В связи с появлением новых задач возникла необходимость реформирования Комитета по международным стандартам (IASC). Его функции были переданы Совету (IASB), который, в свою очередь, стал частью новой структуры – Фонда Комитета по МСФО (IASCF).

Попечители (всего 22 человека) представляют различные регионы мира и международные организации, пользователей и составителей финансовой отчетности и являются управляющей структурой Фонда Комитета по МСФО. Они отслеживают эффективность работы Совета, занимаются поиском финансирования, одобряют бюджет, несут ответственность за конституциональные изменения, назначают членов нижестоящих структур.

Совет по международным стандартам (IASB) является основной действующей организацией Фонда Комитета по МСФО (IASCF) и несет полную ответственность за создание непосредственно стандартов. Задачами Совета являются разработка и публикация МСФО, проектов стандартов, дискуссионных документов, Концептуальных основ, окончательное одобрение интерпретаций и т.п. В его составе насчитывается 14 членов, 12 из которых работают на постоянной основе.

В функции Комитета по интерпретациям (IFRIC) входят:

- разработка интерпретаций, касающихся применения МСФО;

- регламентация вопросов, не затрагиваемых МСФО, на базе Концептуальных основ;

- публикация проектов интерпретаций;

- рассмотрение комментариев заинтересованных сторон;

- получение одобрения Совета для окончательного варианта интерпретаций.

В состав IFRIC входят 14 назначаемых Попечителями членов, имеющих право голоса.

Консультационный Совет (SAC) дает консультации Совету по приоритетным направлениям, докладывает о применении МСФО. Согласно Конституции, данный орган может состоять из 30 и более человек.

В Российской Федерации процесс реформирования бухгалтерского учета предполагает два направления использования МСФО:

- в качестве основы для разработки национальных стандартов;

- для составления консолидированной финансовой отчетности общественно значимыми коммерческими организациями.

Подходы к применению МСФО изложены в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренной приказом Министра финансов Российской Федерации от 01.07.2004 г. № 180.

В Республике Беларусь реформирование национальной системы бухгалтерского учета осуществляется в соответствии с Государственной программой перехода на международные стандарты бухгалтерского учета, утвержденной постановлением Совета Министров Республики Беларусь от 04.05.1998 г. № 694.

В настоящее время действуют стандарты IAS, разработанные Комитетом по международным стандартам финансовой отчетности (IASC) и стандарты IFRS, принятые его правопреемником – Советом по международным стандартам (IASB). Оба набора стандартов имеют одинаковый статус и назначение.

Международные стандарты постоянно изменяются, дорабатываются, появляются новые. Стандарты МСФО (IAS) – 3, 4, 5, 6, 9, 13, 15, 22, 25, 30, 35 – были отменены. Как предполагается, после сближения систем МСФО и GAAP изменениям подвергнутся 30–40% стандартов.

Концепция МСФО

Концепция МСФО составляет методологическую основу для разработки применения МСФО. Она предназначена для того, чтобы:

1. помогать Правлению КМСФО в разработке будущих и в пересмотре существующих МСФО (для того чтобы разрабатываемые стандарты были непротиворечивы и последовательны, необходимо наличие единой методологической основы для их разработки, которая могла бы служить ориентиром Правлению КМСФО и содержала бы основные принципы составления финансовой отчетности. Такой базой и является Концепция МСФО);

2. помогать Правлению КМСФО в продвижении гармонизации правил, бухгалтерских стандартов и процедур, связанных с представлением финансовой отчетности (работа направлена на достижение общих подходов разработчиков стандартов по всему миру к учету и составлению финансовой отчетности; взаимопонимание между разработчиками, достигнутое на уровне концептуальных вопросов, является значительным шагом вперед на пути сближения стандартов отчетности);

3. помогать национальным органам стандартизации в разработке национальных стандартов (разработчики национальных стандартов могут принимать Концепцию МСФО в качестве ориентира в своей деятельности, что позволит им принять такие правила и принципы, которые будут соответствовать признанным мировым стандартам);

4. помогать составителям финансовой отчетности в применении МСФО, в том числе в отсутствие МСФО по определенной теме (далеко не все операции и сделки охвачены международными стандартами, например, на сегодняшний день отсутствует стандарт по составлению отчетности предприятиями добывающих отраслей, поэтому некоторые компании, применяющие МСФО, используют для учета специфических операций стандарты иных стран (например, US GAAP), требования которых не противоречат Концепции МСФО);

5. помогать аудиторам формировать мнение о соответствии или несоответствии финансовой отчетности международным стандартам (составители финансовой отчетности и аудиторы в процессе составления и проверки отчетности стоят по разные стороны баррикад: в то время как первые при выработке учетной политики ищут разумный компромисс между требованиями стандартов и практикой компании, вторые призваны дать этому компромиссу объективную оценку. В спорных ситуациях, когда требования стандартов отсутствуют либо не очень четкие, и тем, и другим помогает прийти к приемлемому и разумному решению Концепция МСФО);

6. помогать пользователям финансовой отчетности, составленной в соответствии с МСФО, понять содержащуюся в ней информацию (чтобы быть действительно полезной, информация должна быть понятна пользователю. В то же время пользователи финансовой отчетности далеко не всегда знают требования всех применяемых предприятиями МСФО, которых с каждым годом становится все больше и которые становятся все сложнее. В этой ситуации Концепция МСФО дает пользователю финансовой отчетности общую базу для понимания того, что стоит за данными финансовых отчетов и пояснений к ним, не вдаваясь в требования каждого стандарта);

7. обеспечивать тех, кто интересуется работой КМСФО, информацией о его подходах к формулированию МСФО (все заинтересованные лица, ознакомившись с Концепцией МСФО, могут получить представление об общих принципах, на основе которых разрабатываются стандарты).

Концепция МСФО не является стандартом, и требования стандартов имеют приоритет перед положениями Концепции в случае, если между ними существует несоответствие либо противоречие. Таких случаев в МСФО немного, однако они существуют, поскольку общие положения Концепции могут не учитывать всего разнообразия сделок и иных событий, охватываемых требованиями стандартов. Кроме того, Концепция МСФО в ее нынешнем виде была принята в 1989 г., в то время как большая часть существующих стандартов была разработана и принята в более позднее время, с учетом тех изменений в экономике, которые имели место в 90–е гг. и в начале XXI в. Так, например, метод оценки активов по справедливой стоимости получил распространение в конце 90–х гг. прошлого столетия и, соответственно, не был отражен в Концепции МСФО.

Основное содержание Концепции МСФО. В Концепции МСФО изложены: цель финансовой отчетности; качественные характеристики финансовой отчетности, определяющие полезность содержащейся в ней информации; определения, принципы признания и оценки элементов финансовой отчетности; концепции капитала и поддержания капитала.

Концепция МСФО определяет принципиальные подходы к составлению и представлению так называемой финансовой отчетности общего назначения, то есть той, которая представляется не реже раза в год и которая нацелена на информационные потребности широкого круга пользователей, многие из которых не имеют доступа к внутренней информации компании и вынуждены полагаться на достоверность ее финансовой отчетности как единственного доступного источника информации о компании.

Концепция МСФО определяет цель составления финансовой отчетности общего назначения как "обеспечение различных ее пользователей информацией, необходимой в процессе принятия экономических решений".

Пользователи финансовой отчетности общего назначения имеют разнообразные интересы по отношению к данной финансовой отчетности и составившему ее предприятию, однако, несмотря на эти различия, у них существуют общие потребности в получении надежной и достоверной финансовой информации о компании. В Концепции МСФО приведены несколько основных групп пользователей финансовой отчетности:

1. инвесторов интересует риск, связанный с инвестициями, и их доходность;

2. работников предприятия – информация о стабильности и прибыльности нанимателей, способности компании обеспечить заработную плату, пенсии и возможность трудоустройства;

3. кредиторов предприятия – информация, позволяющая определить, будет ли кредит или заем и причитающиеся по нему проценты выплачены в срок;

4. поставщиков и прочих торговых кредиторов – информация, которая дает им возможность определить, будет ли задолженность перед ними погашена в срок;

5. покупателей – информация о стабильности компании;

6. правительство и правительственные органы заинтересованы в получении информации, необходимой для распределения ресурсов, для регулирования деятельности компаний, определения налоговой политики, размера национального дохода и т.д.;

7. общественность в целом интересует информация о тенденциях и последних изменениях в благосостоянии компании и о диапазоне ее деятельности, что необходимо для оценки возможного вклада компании в развитие общества.

Безусловно, отдельные специфические нужды тех или иных пользователей финансовая отчетность общего назначения не может удовлетворить: например, органы, регулирующие деятельность определенных категорий финансовых институтов, может интересовать более подробная информация о маржинальных рисках своих подопечных, которая не может быть в полной мере получена из данных финансовой отчетности общего назначения. В данном случае регулирующие органы вводят дополнительные требования к отчетности регулируемых структур. Инвесторы обычно бывают наименее защищенной группой с точки зрения доступа к информации о компании, поэтому при разработке стандартов Правление МСФО обычно руководствуется потребностями именно этой группы пользователей финансовой отчетности.

Пользователю финансовой отчетности в процессе принятия экономических решений необходима информация о финансовом положении компании, результатах деятельности компании, об изменениях в финансовом положении компании.

Исходя из этого, основными типами финансовых отчетов являются:

1. бухгалтерский баланс, содержащий информацию о финансовом положении компании;

2. отчет о прибылях и убытках, содержащий информацию о результатах деятельности компании;

3. отчет о движении денежных средств, содержащий информацию об изменениях в финансовом положении компании.

Информация о финансовом положении компании необходима для оценки экономических ресурсов, финансовой структуры компании, ликвидности и платежеспособности, способности компании адаптироваться к изменениям окружающей среды. Используется для составления бухгалтерского баланса.

Информация о результатах деятельности компании необходима для оценки потенциальных изменений в экономических ресурсах, которые она, вероятно, будет контролировать в будущем; прогнозирования ее способности создавать потоки денежных средств за счет имеющейся ресурсной базы; формирования суждения об эффективности использования потенциальных ресурсов. Используется для составления отчета о прибылях и убытках.

Информация об изменениях в финансовом положении компании необходима для оценки инвестиционной, финансовой и операционной деятельности, способности компании создавать денежные средства и их эквиваленты, потребностей компании в денежных средствах. Используется для составления отчета о движении денежных средств.

Каждый из перечисленных типов финансовой отчетности содержит ограниченный объем информации, которого недостаточно, для того чтобы составить представление о финансах компании в целом, однако в совокупности эти отчеты с пояснениями к ним предоставляют пользователю достаточно данных для того, чтобы принимать экономические решения.

Признание и оценка НМА

Нематериальный актив – идентифицируемый немонетарный актив, не имеющий физической формы. Для признания актива в составе НМА необходимо, чтобы он соответствовал критериям идентифицируемости, контроля над ресурсом и наличия будущих экономических выгод.

НМА может быть принят к учету тогда и только тогда, когда:

- признается вероятным, что организация получит связанные с данным объектом будущие экономические выгоды;

- первоначальная стоимость данного актива может быть надежно оценена.

При этом гудвил, созданный внутри организации, не признается в качестве НМА.

Первоначальная стоимость отдельно приобретенного НМА включает в себя:

- цену его покупки, в т.ч. импортные пошлины и невозмещаемые налоги на покупку, после вычета торговых скидок и уступок;

- все затраты, непосредственно относящиеся к подготовке актива к использованию по назначению.

В целях последующей оценки НМА организация закрепляет в своей учетной политике в отношении конкретного класса НМА использование модели учета по первоначальной стоимости или по переоцененной стоимости.

Модель учета по первоначальной стоимости предусматривает, что НМА должен учитываться по его первоначальной стоимости за вычетом сумм накопленной амортизации и накопленных убытков от обесценения.

Соответственно, при использовании модели учета по переоцененной стоимости актив должен учитываться по справедливой стоимости на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения.

Прекращается признание объекта НМА:

- при его выбытии;

- когда от его использования или выбытия не ожидается никаких будущих экономических выгод.

Амортизация НМА

В целях начисления амортизации объекты НМА подразделяются на:

- нематериальные активы с конечным сроком полезного использования;

- нематериальные активы с неопределенным сроком полезного использования.

Амортизируемая величина НМА с конечным сроком полезного использования должна распределяться на систематической основе на протяжении его срока полезного использования. Напомним, что амортизируемая стоимость НМА – это его первоначальная стоимость за вычетом ликвидационной стоимости.

При амортизации НМА могут применяться следующие методы:

- линейный метод;

- метод уменьшаемого остатка;

- метод списания пропорционально выработке.

НМА с неопределенным сроком полезного использования не подлежат амортизации, а систематически проверяются на предмет обесценения.

Раскрытие информации об НМА

В соответствии с МСФО 38 организация должна раскрывать, в частности, следующую информацию по каждому классу НМА с разграничением между самостоятельно созданными НМА и прочими НМА:

- является ли срок полезного использования соответствующих активов неопределенным или конечным и, если конечный, срок полезного использования или примененные нормы амортизации;

- методы амортизации, использованные в отношении нематериальных активов с конечным сроком полезного использования;

- валовую балансовую стоимость и накопленную амортизацию (объединенную с накопленными убытками от обесценения) на начало и конец соответствующего периода;

- статью (статьи) отчета о совокупном доходе, в которую (которые) включена амортизация нематериальных активов;

- сверку балансовой стоимости на начало и конец соответствующего периода.

Понятие запасов по МСФО

Запасы – это активы, которые:

- или предназначены для продажи в ходе обычной деятельности;

- или находятся в процессе производства для такой продажи;

- или находятся в виде сырья или материалов, которые будут потребляться в процессе производства или оказания услуг.

Так, например, к запасам относятся товары, приобретенные для перепродажи, включая, например, землю и другое имущество. Также к запасам относятся готовая продукция или незавершенное производство организации, включая сырье и материалы, предназначенные для использования в процессе производства.

МСФО: оценка запасов

Запасы по МСФО 2 оцениваются по наименьшей из двух величин:

- или себестоимость;

- или чистая возможная цена продажи.

Себестоимость запасов включает в себя все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов.

Чистая возможная цена продажи – это расчетная цена продажи в ходе обычной деятельности за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи.

Оценка списания запасов может производиться одним из 3 методов:

- по себестоимости каждой единицы;

- по методу ФИФО;

- по методу средневзвешенной стоимости.

Метод оценки по себестоимости каждой единицы должен применяться к запасам, которые обычно не являются взаимозаменяемыми, а также к товарам или услугам, произведенным и выделенным для конкретных проектов.

В отношении иных запасов (для всех запасов, имеющих сходные свойства и характер использования) организация использует один из методов: метод "первое поступление – первый отпуск" (ФИФО) или метод средневзвешенной стоимости.

Вместо IAS 17 будет IFRS 16

Обращаем внимание, что с 01.01.2019 МСФО 17 прекращает свое действие в связи с вступлением в силу на территории РФ МСФО (IFRS) 16 "Аренда" (Приказ Минфина России от 11.07.2016 № 111н). Несмотря на то, что с введением нового арендного стандарта МСФО 16 деление аренды на операционную и финансовую сохранится, любая аренда, по сути, будет отражаться как финансовая, т. е. арендованный объект основных средств в общем случае будет показываться в отчете о финансовом положении арендатора, а не за его балансом. Соответственно, в отчете о финансовом положении арендатора будут отражаться и обязательства по аренде за весь срок действия договора. Считается, что такой порядок повысит качество финансовой отчетности и ее полезность для пользователей при принятии ими решений на основе такой отчетности.

СПРАВОЧНО

Под денежными статьями понимаются активы и обязательства, соответствующие pt фиксированным денежным суммам, имеющимся в наличии либо предназначенным к получению или выплате.

К денежным активам относятся:

- денежные средства в кассе и на счетах в банке;

- рыночные долговые ценные бумаги;

- часть дебиторской задолженности покупателей, соответствующая определению денежных статей;

- часть прочей дебиторской задолженности, соответствующая определению денежных статей, и т. п.

В перечень денежных обязательств включаются обязательства, соответствующие дефиниции денежных статей:

- заемные средства

- кредиторская задолженность

- векселя к оплате

- прочая кредиторская задолженность

- налоги к выплате.

К неденежным активам относятся:

- основные средства

- нематериальные активы

- материально–производственные запасы

- долевые ценные бумаги

- отложенные налоговые требования и т. п.

Примерами неденежных обязательств являются: резервы, отложенные налоговые обязательства и т. п.; пример капитальной статьи – акционерный капитал.

Виды резервов

Резервы переоценки появляются при переоценке внеоборотных активов в случае увеличения стоимости конкретного актива, при этом в случае дальнейшей уценки этого актива убыток сначала компенсируется из его личного резерва, а остаток, если он образовался, уже представляет собой убыток. Следует обратить внимание на то, что резерв переоценки строго индивидуален и принадлежит только конкретному активу. В российской практике он именуется "добавочным капиталом".

Появление и использование резервов переоценки регламентировано МСФО 16 "Основные средства". Задача такого вида резервов – смягчить резкие колебания стоимости внеоборотных активов в отчетности компаний.

Производственные или т.н. текущие резервы создаются компанией для поддержания ритмичности производственной деятельности, являются краткосрочными и регламентируются только учетной политикой, в которой должно быть дано их обоснование. В конце учетного периода неиспользованные суммы таких резервов списываются на прибыль компании до налогообложения. В российском учете подобная практика также существует.

Резервы–обязательства – особый вид резервов, им посвящен МСФО 37 "Оценочные резервы, условные обязательства и условные активы". Такие резервы создаются компанией из прибыли до налогообложения в случае появления значительных по сумме обязательств, на погашение которых нужно предусмотреть накопление средств.

Появлению МСФО 37 предшествовала практика недобросовестного использования резервов, известная как история о т.н. "большой бане".

Дело в том, что средства в резервы компании отчисляют из прибыли, выводя, таким образом, их из–под налогообложения, и до появления МСФО 37 это можно было делать без четкого обоснования причины и суммы, что было чрезвычайно выгодно – средства отмывали от прибыли свободно, отсюда и возникло такое название. Введение в действие МСФО 37 положило конец такой практике, обеспечив строгие ограничения на формирование и обслуживание резервов–обязательств.

Резерв согласно МСФО 37 – это уже имеющееся обязательство с неопределенным сроком исполнения или обязательство неопределенной (изменяемой) величины.

Обязательства с определенным сроком исполнения и определенной величины представляются в отчетности в виде кредиторской задолженности, в то время как резервы отражаются в балансе отдельной строкой. В качестве резервов признаются только обязательства, возникающие из прошлых событий, которые существуют независимо от будущих действий предприятия (направленности деятельности предприятия в будущем).

Классическим резервом является резерв на оплату отпуска. Это именно резерв, т.к. точная дата выплаты и сумма отпускных неизвестны. Однако само обязательство по оплате отпуска уже существует, и, используя определенную методику, можно приблизительно рассчитать сумму резерва. Вне зависимости от будущих действий предприятие обязано будет выплатить работнику отпускные.

Если расходы можно избежать путем совершения в будущем каких–либо действий, резерв не признается. Например, МСФО не признается резерв на ремонт основных средств, т.к. организация может избежать таких расходов, приобретя новое основное средство.

Обязательства могут быть:

- юридическими (вменяемые законодательно, а также указанные в договорах);

- традиционными (принимаемые на себя компанией с целью подтвердить свои преимущества).

Критерии признания резервов

Резерв должен признаваться только в случаях, когда выполняются следующие условия:

- у предприятия есть существующее обязательство (юридическое или традиционное), возникшее в результате какого–либо прошлого события;

- высока вероятность, что для урегулирования обязательства потребуется выбытие ресурсов, содержащих экономические выгоды;

- возможно привести надежную расчетную оценку величины обязательства.

Что касается возможных убытков, то это зависит от их вида, при этом необходимо учитывать следующее:

- на будущие операционные убытки резерв не создается;

- при возможных убытках по обременительным договорам резерв признается.

При этом прежде, чем создать отдельный резерв по обременительному договору, предприятие признает убытки от обесценения каких–либо активов, выделенных для исполнения данного договора. Сумма, признанная в качестве резерва, должна отражать наилучшую расчетную оценку затрат, необходимых на конец отчетного периода для урегулирования существующего обязательства.

Измерение суммы резерва проводится без учета налогообложения; налоговые последствия признания резервов и изменений в них рассматриваются в МСФО 12 "Налоги на прибыль". Для разрешения неопределенности в расчете суммы, которая должна быть признана как резерв, используются различные методы в зависимости от обстоятельств, например, статистический метод оценки, в основе которого лежит "математическое ожидание". Таким образом, резерв будет разным в зависимости от того, какова вероятность потери данной суммы, например 60 или 90%.

Пример. Предприятие продает аппаратуру с гарантией, по которой покупателям возмещаются затраты на устранение любых производственных дефектов, которые обнаруживаются в течение первых двенадцати месяцев после покупки. Если во всех проданных товарах будут обнаружены небольшие дефекты, затраты на ремонт составят 2 000 000 руб. Если во всех проданных товарах будут обнаружены значительные дефекты, затраты на ремонт составят 4 000 000 руб.

Прошлый опыт и ожидаемый прогноз говорят о том, что в предстоящем году 70% проданных товаров не будут иметь дефектов, 20% проданных товаров будут иметь небольшие дефекты и 10% проданных товаров будут иметь значительные дефекты. В соответствии с этими данными предприятие оценивает вероятность выбытия ресурсов по гарантийным обязательствам в целом на основе практического опыта.

Предполагаемая стоимость затрат на ремонт составит:

(70% от нуля) + (20% от 2 000 000) + (10% от 4 000 000) = 800 000 руб.

Отметим, что резерв, создаваемый на срок более года, должен дисконтироваться. В случаях, когда влияние фактора времени на стоимость денег существенно, величина резерва должна равняться приведенной стоимости ожидаемых затрат на урегулирование обязательства, под которое создан резерв. Ставка дисконтирования должна быть ставкой до учета налогообложения и отражать текущие представления рынка об изменении стоимости денег во времени, а также риски, характерные для данного конкретного обязательства.

Если применяется дисконтирование, балансовая стоимость резерва увеличивается в каждом периоде, отражая изменение денег во времени. Это увеличение признается в качестве затрат по займам. Резервы должны пересматриваться на конец каждого отчетного периода и корректироваться с учетом текущей наилучшей расчетной оценки. Если более не представляется вероятным, что для урегули рования обязательства потребуется выбытие ресурсов, содержащих экономические выгоды, то резерв должен быть восстановлен. Резерв должен использоваться только на покрытие тех затрат, в отношении которых он был изначально признан.

В случае формирования плана реструктуризации компании или ее отдельных активов также можно создать резерв при соблюдении указанных в МСФО 37 требований. Однако при использовании резервов следует учитывать тот факт, что традиционное обязательство провести реструктуризацию активов и обязательств возникает только тогда, когда предприятие:

1. располагает подробным официальным планом реструктуризации, в котором определены затрагиваемая процессом деятельность или ее часть, затраты, которые будут понесены, а также сроки реализации плана;

2. начав выполнение этого плана или доведя его основные положения до всех затрагиваемых им сторон, компания имеет обоснованные ожидания того, что предприятие проведет реструктуризацию.

МСФО 37 вводит также понятия условных обязательств (возможных и существующих) и условных активов, которые трактуются следующим образом:

- возможное обязательство – возникающее из прошлых событий, наличие которого будет подтверждено только наступлением или ненаступлением одного или нескольких будущих событий, возникновение которых неопределенно и которые не полностью находятся под контролем предприятия;

- существующее обязательство – возникающее из прошлых событий, но не признаваемое предприятием по следующим причинам:

- не представляется вероятным, что для урегулирования обязательства потребуется выбытие ресурсов, содержащих экономические выгоды или

- величина обязательства не может быть измерена с достаточной степенью надежности.

Если предприятие несет солидарную ответственность по обязательству, та часть обязательства, исполнение которой ожидается от других сторон, учитывается предприятием как условное обязательство; условный актив – возможный актив, возникающий из прошлых событий, наличие которого будет подтверждено только наступлением или ненаступлением одного или нескольких будущих событий, возникновение которых не определено и которые не полностью находятся под контролем предприятия.

Условные обязательства и условные активы в балансе не признаются и раскрываются в примечаниях к отчетности, хотя их наличие имеет определенное влияние на оценку стоимости чистых активов компании в банках и при консолидации отчетности.

Примером условного актива является поданный организацией иск, результат от подачи которого в пользу организации не определен.

Признание резервирования

Определим на практических примерах, возникает ли у компании обязательство в следующих ситуациях.

Ситуация 1. В результате действий компании, работающей в индустрии отдыха, был нанесен серьезный ущерб объектам дикой природы в местности, где не действуют правовые механизмы охраны животного мира. Компания придает большое значение поддержке охраны дикой природы, она выделяет значительные средства Всемирному фонду охраны дикой природы и проводит активную кампанию от лица этой организации. Сумма компенсации нанесенного ущерба может составить 1 млн евро.

Здесь важны два фактора – нет юридической обязанности восстановления ущерба, в то же время налицо традиционное обязательство, следовательно, резерв должен быть создан на срок, определяемый самой организацией.

Ситуация 2. В результате аварии танкера, принадлежащего нефтяной компании, у берегов одного из островов в Тихом океане произошло серьезное загрязнение окружающей среды. Ранее в аналогичных случаях компании удавалось избежать расходов по устранению загрязнения. В целом компания практически не уделяет внимания проблемам экологии.

В данном случае обязательство не возникает, следовательно, резерв создавать не нужно.

Ситуация 3. Компания вовлечена в судебное разбирательство по иску на значительную сумму, которая составляет 5 млн евро. По оценке юристов, вероятность успешного для компании исхода разбирательства составляет 30%. Нужно ли создать резерв? И в какой сумме следует отразить резерв, созданный на счетах бухгалтерской отчетности, если это необходимо?

В этом случае присутствуют две неопределенности – судебное разбирательство не завершено, поэтому и сумма, и вероятность благоприятного исхода пока неясны. Поэтому логично пока отметить условное обязательство, которое при уточнении в процессе разбирательства может сразу перейти в полное обязательство с указанием суммы. В ее размере и будет создан резерв.

Аудиторы должны проверять законность создания резервов, правильность расчета их сумм в соответствии с МСФО 37, обращать внимание на факты недобросовестного использования резервов, отмечать наличие возможных условных обязательств и условных активов, т.к. в российской отчетности эти понятия являются достаточно новыми.

В пояснениях к отчетности необходимо отразить следующие моменты:

- факторы, вызвавшие необходимость резервирования;

- срок и размер резерва с указанием методики его расчета.

Пример расчёта резерва по долгосрочному обязательству в соответствии с МСФО 37

Обязывающее событие произошло 1 января 2012 г. В результате этого события компания через 10 лет должна израсходовать 10 млн долл. на покрытие этого обязательства. Ставка дисконтирования равна 8%.

Января 2012 г.

Производится первоначальная оценка резерва (он создается из прибыли с учетом полного дисконтирования всей суммы на срок обязательства):

Из прибыли начисляется сумма резерва: Дт счета прибылей и убытков

Кт счета резервов – 4 631 935 долл.

Таким образом, именно дисконтированная сумма обязательства 4 631 935 долл. закладывается в учет резерва первого года.

Декабря 2012 г.

В конце года резерв пополняется из прибыли (с учетом ставки дисконтирования) и составит:

где 5 002 490 долл. – это начальная сумма резерва 4 631 935 долл. плюс процентные затраты с учетом ежегодного сокращения периода дисконтирования (8% x 4 631 935 = 370 555 долл.).

Пополнение резерва производится из прибыли: Дт счета прибылей и убытков Кт счета резервов – 370 555 долл.

Аналогичные расчеты, учитывающие сокращение периода дисконтирования, производятся в каждый год 10–летнего периода. В результате к концу срока исполнения обязательства (10 лет) резерв будет сформирован в полном объеме с учетом 8–процентной ставки дисконтирования.

Если резерв создается на восстановление разрушений от актива (рекультивация земель, дезактивация территории и т.п. обстоятельства, указанные в плане производства работ), то начисления относятся не на уменьшение прибыли, а на увеличение стоимости самого актива. В данном случае расчет производится так же, как в приведенном выше примере.

Во всех случаях создания резервов их состав, назначение и обоснование суммы должны быть отражены в учетной политике компании.

Определения

События после отчетной даты – это события, как благоприятные, так и неблагоприятные, которые происходят в период между отчетной датой и датой утверждения финансовой отчетности к выпуску.

Корректирующие события – события после отчетной даты, свидетельствующие об условиях, существовавших на отчетную дату.

Некорректирующие события – события после отчетной даты, свидетельствующие об условиях, возникших после отчетной даты.

Корректирующие события

Компания корректирует финансовую отчетность по МСФО с целью отражения событий, возникших после отчетной даты, но до момента подписания финансовой отчетности к выпуску, если эти события дают дополнительное подтверждение условий, существовавших на отчетную дату.

Примерами корректирующих событий являются:

- разрешение судебного спора после отчетной даты, которое подтверждает существование текущего обязательства на отчетную дату;

- банкротство заказчика, которое произошло после отчетной даты и которое подтверждает существование на отчетную дату убытка, связанного с дебиторской задолженностью.

Некорректирующие события

Показатели финансовой отчетности по МСФО не подлежат изменению для отражения некорректирующих событий после отчетной даты.

Примерами некорректирующих событий являются:

- существенное объединение компаний после отчетной даты или выбытие существенной дочерней компании;

- крупные сделки, связанные с приобретением и выбытием активов;

- снижение рыночной стоимости инвестиций в период между отчетной датой и датой утверждения финансовой отчетности к выпуску.

Сфера применения.

1 Настоящий стандарт МСФО (IAS) 18 применяется при учете выручки, полученной от следующих операций и событий: (a) продажи товаров;

- (b) предоставление услуг;

- (c) использование другими сторонами активов предприятия, приносящих проценты, роялти и дивиденды.

2 Данный стандарт заменяет МСФО (IAS) 18 "Признание выручки", утвержденный в 1982 году.

3 Под товарами подразумевается продукция, произведенная предприятием для продажи, и товары, купленные для дальнейшей продажи (например, товары, приобретенные розничным продавцом, земля или другое имущество, предназначенное для перепродажи).

4 Предоставление услуг обычно подразумевает выполнение предприятием согласованного в договоре задания в течение определенного периода времени. Услуги могут предоставляться в течение одного отчетного периода или более чем одного. Некоторые договоры на предоставление услуг непосредственно связаны с договорами на строительство, например, договоры на оказание услуг руководителей проектов и архитекторов. Выручка, возникающая от этих договоров, не рассматривается в настоящем стандарте, а отражается в соответствии с требованиями для договоров на строительство, которые определены в МСФО (IAS) 11"Договоры на строительство".

5 Использование активов предприятия другими сторонами ведет к возникновению выручки в форме:

- (a) процентов – платы, которая взимается за пользование денежными средствами и эквивалентами денежных средств или с сумм задолженности перед предприятием;

- (b) роялти – платы за использование долгосрочных активов предприятия, например, патентов, торговых марок, авторских прав и компьютерного программного обеспечения;

- (c) дивидендов – распределения прибыли между собственниками акционерного капитала пропорционально их участию в капитале определенного класса.

6 Настоящий стандарт не применяется в отношении выручки, возникающей от:

- (a) договоров аренды (см. МСФО (IAS) 17 "Аренда");

- (b) дивидендов от инвестиций, учитываемых по методу долевого участия (см. МСФО (IAS) 28 "Инвестиции в ассоциированные предприятия");

- (c) договоров страхования, на которые распространяется действие МСФО (IFRS) 4"Договоры страхования";

- (d) изменений справедливой стоимости финансовых активов и финансовых обязательств или их выбытия (см. МСФО (IAS) 39 "Финансовые инструменты: признание и измерение");

- (e) изменений стоимости других краткосрочных активов;

- (f) первоначального признания и изменений справедливой стоимости биологических активов,связанных с сельскохозяйственной деятельностью (см. МСФО (IAS) 41 "Сельское хозяйство");

- (g) первоначального признания сельскохозяйственной продукции (см. МСФО (IAS) 41); и

- (h) добычи минеральных руд.

Определения.

7 В настоящем стандарте используются следующие термины в указанных значениях:

Выручка – валовое поступление экономических выгод за определенный период в ходе обычной деятельности предприятия, приводящее к увеличению капитала, не связанного с взносами участников капитала.

Справедливая стоимость – сумма, на которую можно обменять актив или произвести расчет по обязательству при совершении сделки между хорошо осведомленными, желающими совершить такую операцию независимыми сторонами.

8 Под выручкой подразумеваются только валовые поступления экономических выгод, полученных и подлежащих получению предприятием на его счет. Суммы, полученные от имени третьей стороны, такие как налог с продаж, налоги на товары и услуги и налог на добавленную стоимость, не являются получаемыми предприятием экономическими выгодами и не ведут к увеличению капитала. Поэтому они исключаются из выручки. Подобным образом, при агентских отношениях валовой приток экономических выгод включает суммы, собираемые от имени принципала, которые не ведут к увеличению капитала предприятия. Суммы, собранные от имени принципала, не являются выручкой. При этом выручкой является сумма комиссионных вознаграждений.

Измерение выручки.

9 Выручка должна измеряться по справедливой стоимости полученного или подлежащего получению возмещения.

10 Сумма выручки, возникающей от операции, обычно определяется договором между предприятием и покупателем или пользователем актива. Она измеряется по справедливой стоимости возмещения, полученного или подлежащего получению, с учетом суммы любых торговых или оптовых скидок, предоставляемых предприятием.

11 В большинстве случаев возмещение предоставляется в форме денежных средств или эквивалентов денежных средств, а суммой выручки является полученная или подлежащая получению сумма денежных средств или эквивалентов денежных средств. Однако в случае, если поступление денежных средств или эквивалентов денежных средств откладывается, справедливая стоимость возмещения может быть меньше полученной или подлежащей получению номинальной суммы денежных средств. Например, предприятие может предоставить беспроцентный кредит покупателю или принять от него вексель к получению с процентной ставкой ниже рыночной в качестве возмещения при продаже товаров. Когда договор фактически представляет собой операцию финансирования, справедливая стоимость возмещения определяется дисконтированием всех будущих поступлений с использованием вмененной ставки процента. Вмененная ставка процента – это наиболее точно определяемая величина из следующих:

- (a) преобладающая ставка для аналогичного финансового инструмента эмитента с аналогичным рейтингом кредитоспособности; или

- (b) процентная ставка, которая дисконтирует номинальную сумму финансового инструмента до текущих цен товаров или услуг при продажах за наличные.

Разница между справедливой стоимостью и номинальной суммой возмещения признается процентным доходом в соответствии с пунктами 29–30 и в соответствии с МСФО (IAS) 39.

12 Если товары или услуги обмениваются на товары или услуги, аналогичные по характеру и стоимости, обмен не рассматривается как операция, создающая выручку. Это часто происходит с такими продуктами, как масло или молоко, когда поставщики обменивают запасы в различных местах для своевременного удовлетворения спроса в конкретном месте. При продаже товаров или предоставлении услуги в обмен на отличающиеся товары или услуги, обмен рассматривается как операция, создающая выручку. Выручка измеряется по справедливой стоимости полученных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов. Если справедливая стоимость полученных товаров или услуг не может быть надежно измерена, выручка измеряется по справедливой стоимости переданных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов.

Идентификация операции.

13 Критерии признания, представленные в этом стандарте, обычно применяются отдельно к каждой операции.

Однако при определенных обстоятельствах необходимо применять их к отдельно идентифицируемым элементам индивидуальной сделки для того, чтобы отразить ее содержание. Например, если продажная цена товара включает сумму на последующее обслуживание, которая может быть определена, эта величина откладывается и признается как выручка за период, в течение которого производится обслуживание. И наоборот, критерии признания могут применяться одновременно к двум или более операциям, когда они связаны таким образом, что их коммерческий эффект не может быть определен без рассмотрения серии операций как единого целого. Например, предприятие может продать товары и в тоже время заключить отдельный договор на выкуп этих товаров в будущем, тем самым, в сущности, сводя на нет эффект операции. В таких случаях обе операции рассматриваются вместе.

Продажа товаров.

14 Выручка от продажи товаров должна признаваться, если удовлетворяются все перечисленные ниже условия:

- (a) предприятие передало покупателю значительные риски и вознаграждения, связанные с правом собственности на товары;

- (b) предприятие больше не участвует в управлении в той степени, которая обычно ассоциируется с правом собственности, и не контролирует проданные товары;

- (c) сумма выручки может быть надежно измерена;

- (d) существует вероятность того, что экономические выгоды, связанные с операцией, поступят на предприятие;

- (e) понесенные или ожидаемые затраты, связанные с операцией, можно надежно измерить.

15 Определение момента, когда предприятие передает покупателю значительные риски и вознаграждения, связанные с правом собственности, требует изучения условий операции. В большинстве случаев передача рисков и вознаграждений, связанных с правом собственности, совпадает с передачей покупателю юридических прав собственности или владения. Так происходит при большинстве розничных продаж. В других случаях передача рисков и вознаграждений, связанных с правом собственности, происходит в иной момент, чем передача юридических прав собственности или передача владения.

16 Если предприятие сохраняет значительные риски, связанные с правом собственности, операция не является продажей и выручка по ней не признается. При различных обстоятельствах предприятие может сохранять значительный риск, связанный с правом собственности. Ситуации, когда у предприятия остаются существенные риски и вознаграждения, связанные с правом собственности, включают следующие обстоятельства:

- (a) предприятие продолжает нести ответственность за неудовлетворительную работу, не покрываемую стандартными условиями гарантии;

- (b) получение выручки от конкретной продажи зависит от получения выручки покупателем в результате дальнейшей продажи товаров;

- (c) поставленные товары подлежат установке, а установка составляет значительную часть контракта,который предприятие еще не выполнило;

- (d) покупатель имеет право расторгнуть сделку купли–продажи по причине, определенной в договоре купли–продажи, и у предприятия нет уверенности в получении дохода.

17 Если предприятие сохраняет лишь незначительные риски, связанные с правом собственности, операция является продажей и выручка признается. Например, продавец может оставить за собой юридическое право собственности только для того, чтобы обеспечить поступление причитающейся ему суммы. В таком случае, если предприятие передало значительные риски и вознаграждения, связанные с правом собственности, операция является продажей и выручка признается. Другим примером, когда предприятие сохраняет лишь незначительный риск, связанный с правом собственности, может быть розничная торговля, при которой предлагается возврат денег в случае, если клиент неудовлетворен покупкой. Выручка в таких случаях признается в момент совершения продажи, при условии, что продавец может надежно оценить будущие возвраты и признаёт обязательство по возвратам на основе предыдущего опыта и других соответствующих факторов.

18 Выручка признается только при наличии вероятности того, что экономические выгоды, связанные с операцией, поступят на предприятие. В некоторых случаях такая вероятность может отсутствовать до тех пор, пока не получено возмещение или не устранена неопределенность. Например, может быть неизвестно, разрешит ли иностранное правительство перевод за границу полученного при продаже возмещения. После получения разрешения неопределенность устраняется и, соответственно, признается выручка. Однако в случае, когда неопределенность возникает в отношении возможности получить сумму, уже включенную в выручку, недополученная сумма, или сумма, вероятность получения которой стала маловероятной, признается в качестве расхода, а не как корректировка суммы первоначально признанной выручки.

19 Выручка и расходы, относящиеся к одной и той же операции или какому–либо событию, признаются одновременно; этот процесс обычно называется увязкой доходов и расходов. Расходы, в том числе гарантии и другие затраты, возникающие после отгрузки товаров, обычно могут быть надежно измерены при выполнении других условий, необходимых для признания выручки. Однако выручка не может быть признана, когда расходы не могут быть надежно измерены. В таких ситуациях любое уже полученное за продажу товара возмещение признается в качестве обязательства.

Предоставление услуг.

20 Если результат операции, предполагающей предоставление услуг, поддается надежной оценке, выручка от такой операции должна признаваться в соответствии со стадией завершенности операции на конец отчетного периода. Результат операции можно надежно оценить, если выполняются все следующие условия:

- (a) сумма выручки может быть надежно измерена;

- (b) существует вероятность того, что экономические выгоды, связанные с операцией, поступят на предприятие;

- (c) стадия завершенности операции по состоянию на конец отчетного периода может быть надежно измерена;

- (d) затраты, понесенные при выполнении операции, и затраты, необходимые для ее завершения, могут быть надёжно измерены.

21 Признание выручки по стадии завершенности операции часто называется методом процента выполнения. Согласно этому методу, выручка признается в том же отчетном периоде, когда предоставляются услуги. Признание выручки на этой основе обеспечивает полезную информацию об объеме предоставленных услуг и результатах такой деятельности за период. МСФО (IAS) 11 также требует признавать выручку на этой же основе. Требования указанного стандарта в целом применимы для признания выручки и соответствующих расходов по сделке, предполагающей предоставление услуг.

22 Выручка признается только при наличии вероятности того, что экономические выгоды, связанные с операцией, поступят на предприятие. Однако в случае, когда неопределенность возникает в отношении возможности получить сумму, уже включенную в выручку, недополученная сумма, или сумма, вероятность получения которой стала маловероятной, признается в качестве расхода, а не как корректировка суммы первоначально признанной выручки.

23 Как правило, предприятие способно произвести надежную оценку после согласования следующих положений с другими сторонами – участниками операции:

- (a) юридически закрепленные права каждой стороны в отношении услуг, которые должны быть предоставлены и получены сторонами;

- (b) встречное возмещение; и

- (c) форму и условия расчета.

Предприятие, как правило, также должно иметь эффективную внутреннюю систему финансового планирования и отчетности. По мере предоставления услуг предприятие проверяет и при необходимости пересматривает оценку выручки по договору. Необходимость таких пересмотров не означает, что результат операции не может быть надежно оценен.

24 Стадия завершенности сделки может быть определена различными методами. Предприятие использует тот из них, который обеспечивает надежное измерение выполненной работы. В зависимости от характера сделки эти методы могут включать:

- (a) отчеты о выполненной работе;

- (b) услуги, предоставленные на дату отчетности, в процентах к общему объему услуг;

- (c) пропорциональное соотношение затрат, понесенных на данный момент, к оценочной величине общих затрат по сделке. В затраты, понесенные на дату составления отчета, включаются лишь те, которые отражают предоставленные на эту дату услуги. В оценочные общие затраты по сделке включаются только затраты, отражающие предоставленные или подлежащие предоставлению услуги.

Промежуточные платежи и авансы, полученные от заказчиков, часто не отражают предоставленных услуг.

25 Из практических соображений, в случае если услуги предоставляются неопределенное количество раз на протяжении определенного периода времени, выручка признается на основе линейного метода в течение определенного периода, если нет доказательства того, что какой–либо иной метод лучше отражает стадию завершенности. Если какое–либо действие является намного более значительным, чем другие, то признание выручки откладывается до осуществления этого действия.

26 Если результат операции, предполагающей предоставление услуг, не может быть надежно оценен, выручка должна признаваться только в размере признанных возмещаемых расходов.

27 На начальных стадиях исполнения операции часто бывает невозможно сделать расчетную оценку ее результата. Тем не менее, может существовать вероятность того, что предприятие возместит затраты, понесенные при выполнении операции. Поэтому выручка признается только в той степени, в какой ожидается возмещение понесенных затрат. Так как результат операции не может быть надежно рассчитан, прибыль не признается.

28 Если результат операции не может быть надежно оценен и отсутствует вероятность того, что понесенные затраты будут возмещены, выручка не признается, а понесенные затраты признаются в качестве расхода. После устранения факторов неопределенности, препятствовавших надежной оценке результата договора, выручка признается в соответствии с пунктом 20, а не в соответствии с пунктом 26.

Раскрытие информации.

35 Предприятие должно раскрывать:

· (a) учетную политику, принятую для признания выручки, в том числе методы, используемые для определения стадии завершенности операций, связанных с предоставлением услуг;

· (b) сумму каждой значительной статьи выручки, признанной в течение периода, в том числе выручки, возникающей от:

o (i) продажи товаров;

o (ii) предоставления услуг;

o (iii) процентов;

o (iv) роялти;

o (v) дивидендов;

· (c) сумму выручки, возникающей от обмена товаров или услуг, включенных в каждую значительную статью выручки.

36 Предприятие раскрывает данные о любых условных обязательствах и условных активах в соответствии с МСФО 37 "Оценочные резервы, условные обязательства и условные активы". Условные обязательства и условные активы могут возникать по таким статьям, как затраты по гарантиям, претензии, штрафы или возможные убытки.

Дата вступления в силу.

37 Настоящий стандарт вступает в силу применительно к финансовой отчетности, охватывающей периоды, начинающиеся 1 января 1995 г. или после этой даты.

38 Публикация "Стоимость инвестиций в дочернее предприятие, совместно контролируемое предприятие или ассоциированное предприятие" (Поправки к МСФО (IFRS) 1 "Первое применение Международных стандартов финансовой отчетности" и МСФО (IAS) 27 "Консолидированная и отдельная финансовая отчетность" в мае 2008 г. привела к внесению поправок в пункт 32. Предприятие должно применять указанную поправку на перспективной основе в отношении годовых периодов, начинающихся 1 января 2009 г. или после этой даты. Досрочное применение разрешается. Если предприятие применит соответствующие поправки к пунктам 4 и 38A МСФО (IAS) 27 в отношении более раннего периода, то оно должно одновременно применить указанную поправку к пункту 32

Интерпретации МСФО

| N п/п | Интерпретация | Стандарт, к которому относится интерпретация |

| 1 | ПКИ (SIC) 7 "Введение евро" (Introduction of the Euro) | МСФО (IAS) 21 "Влияние изменений валютных курсов" (The Effects of Changes in Foreign Exchange Rates) |

| 2 | ПКИ (SIC) 10 "Государственная помощь – отсутствие конкретной связи с операционной деятельностью" (Government Assistance – No Specific Relation to Operating Activities) | МСФО (IAS) 20 "Учет государственных субсидий и раскрытие информации о государственной помощи" (Accounting for Government Grants and Disclosure of Government Assistance) |

| 3 | ПКИ (SIC) 12 "Консолидация – организации специального назначения" (Consolidation – Special Purpose Entities) | МСФО (IAS) 27 "Консолидированная и отдельная финансовая отчетность" (Consolidated and Separate Financial Statements) |

| 4 | ПКИ (SIC) 13 "Совместно контролируемые организации – неденежные вклады со стороны предпринимателей" (Jointly Controlled Entities – Non– Monetary Contributions by Ventures) | МСФО (IAS) 31 "Участие в совместной деятельности" (Interests in Joint Ventures) |

| 5 | ПКИ (SIC) 15 "Операционная аренда – стимулы" (Operating Leases – Incentives) | МСФО (IAS) 17 "Аренда" (Leases) |

| 6 | ПКИ (SIC) 21 "Налоги на прибыль – возмещение переоцененной стоимости активов, не подлежащих амортизации" (Income Taxes – Recovery of Revalued Non–Depreciable Assets) | МСФО (IAS) 12 "Налоги на прибыль" (Income Taxes) |

| 7 | ПКИ (SIC) 25 "Налоги на прибыль – изменения в налоговом статусе компании или ее акционеров" (Income Taxes – Changes in the Tax Status of an Enterprise or its Shareholders) | МСФО (IAS) 12 "Налоги на прибыль" (Income Taxes) |

| 8 | ПКИ (SIC) 27 "Оценка существа операций, облаченных в юридическую форму аренды" (Evaluating the Substance of Transactions Involving the Legal Form of Lease) | МСФО (IAS) 1 "Представление финансовой отчетности" (Presentation of Financial Statements) МСФО (IAS) 17 "Аренда" (Leases) МСФО (IAS) 18 "Выручка" (Revenue) |

| 9 | ПКИ (SIC) 29 "Раскрытие информации –договоры концессии по предоставлению услуг" (Disclosure – Service Concession Arrangements) | МСФО (IAS) 1 "Представление финансовой отчетности" (Presentation of Financial Statements) |

| 10 | ПКИ (SIC) 31 "Выручка – бартерные операции, включающие рекламные услуги" (Revenue – Barter Transactions Involving Advertising Services) | МСФО (IAS) 18 "Выручка" (Revenue) |

| 11 | ПКИ (SIC) 32 "Нематериальные активы – затраты на Интернет–сайт" (Intangible Assets – Web Site Costs) | МСФО (IAS) 38 "Нематериальные активы" (Intangible Assets) |

| 12 | ПКИ (IFRIC) 1"Изменения в обязательствах по выводу из эксплуатации объекта основных средств, восстановлению среды и иных аналогичных обязательствах" (Changes in Existing Decommissioning, Restoration and Similar Liabilities) | МСФО (IAS) 1 "Представление финансовой отчетности" (Presentation of Financial Statements) МСФО (IAS) 8 "Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки" (Accounting Policies, Changes in Accounting Estimates and Errors) МСФО (IAS) 16 "Основные средства" (Property, Plant and Equipment) МСФО (IAS) 23 "Затраты по займам" (Borrowing Costs) МСФО (IAS) 36 "Обесценение активов" (Impairment of Assets) МСФО (IAS) 37 "Оценочные обязательства, условные обязательства и условные активы" (Provisions, Contingent Liabilities and Contingent Assets) |

| 13 | ПКИ (IFRIC) 2 "Доли участия в кооперативах и подобные финансовые инструменты" (Members` Shares in Cooperative Entities and Similar Instruments) | МСФО (IAS) 32 "Финансовые инструмен–ты – раскрытие и представление информации" (Financial Instruments – Disclosure and Presentation) МСФО (IAS) 39 "Финансовые инструменты – признание и оценка" (Financial Instruments – Recognition and Measurement) |

| 14 | ПКИ (IFRIC) 4 "Определение наличия в сделке отношений аренды" (Determing whether an Arrangement Contains a Lease) | МСФО (IAS) 8 "Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки" (Accounting Policies, Changes in Accounting Estimates and Errors) МСФО (IAS) 16 "Основные средства" (Property, Plant and Equipment) МСФО (IAS) 17 "Аренда" (Leases) МСФО (IAS) 38 "Нематериальные активы" (Intangible Assets) |

| 15 | ПКИ (IFRIC) 5 "Права на доли, возникающие в связи с фондами вывода из эксплуатации, восстановления и экологической реабилитации" (Rights to Interests arising from Decommissioning, Restoration and Environmental Rehabilitation Funds) | МСФО (IAS) 8 "Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки" (Accounting Policies, Changes in Accounting Estimates and Errors) МСФО (IAS) 27 "Консолидированная и отдельная финансовая отчетность" (Consolidated and Separate Financial Statements) МСФО (IAS) 28 "Инвестиции в ассоциированные компании" (Investments in Associates) МСФО (IAS) 31 "Участие в совместной деятельности" (Interests in Joint Ventures) МСФО (IAS) 37 "Оценочные обязательства, условные обязательства и условные активы" (Provisions, Contingent Liabilities and Contingent Assets) МСФО (IAS) 39 "Финансовые инструменты – признание и оценка" (Financial Instruments – Recognition and Measurement) ПКИ (SIC) 12 "Консолидация – организации специального назначения" (Consolidation – Special Purpose Entities) |

| 16 | ПКИ (IFRIC) 6 "Обязательства, возникающие в связи с участием в специализированном рынке – отходы электротехнического и электронного оборудования" (Liabilities arising from Participating in a Specific Market – Waste Electrical and Electronic Equipment) | МСФО (IAS) 8 "Учетная политика, изменения в расчетных бухгалтерских оценках и ошибки" (Accounting Policies, Changes in Accounting Estimates and Errors) МСФО (IAS) 37 "Оценочные обязательства, условные обязательства и условные активы" (Provisions, Contingent Liabilities and Contingent Assets) |

История создания МСФО

Международные стандарты финансовой отчетности (МСФО) – это базирующаяся на единых Концептуальных основах система требований к признанию, оценке, представлению и раскрытию информации в финансовой отчетности публичных компаний.

В основе причин возникновения МСФО лежит глобализация экономики – объективно протекающий процесс, связанный с возрастающей открытостью национальных экономик, ростом их взаимозависимости, углублением интеграции в мировую экономику, и, как следствие, интернационализацией систем бухгалтерского учета и отчетности.

В 1973 году в Лондоне соглашением профессиональных организаций из 10 стран (Австралии, Канады, Франции, ФРГ, Японии, Мексики, Нидерландов, США, Великобритании и Ирландии) была создана неправительственная частная профессиональная организация – Комитет по международным стандартам (IASC), который наладил тесное сотрудничество с Международной федерацией бухгалтеров. В 1973–1989 гг. основой деятельности IASC стало обобщение практики ведения учета в экономически развитых странах, представление и раскрытие информации в финансовой отчетности, а итогом – документы (в виде набора правил и разъяснений) под общим названием "международные стандарты бухгалтерского учета".

Период с 1989 по 1995 гг. принято считать началом формирования системы МСФО как системы стандартов, базирующейся на единых концепциях (принципах). В 1989 г. Комитет по международным стандартам (IASC) разрабатывает Концептуальные основы подготовки и представления финансовой отчетности. Ряд развивающихся стран (Сингапур, Малайзия, Кипр и др.) принимает международные стандарты в качестве национальных систем бухгалтерского учета. Некоторые европейские компании начинают добровольно использовать МСФО для составления консолидированной отчетности. Появилось мнение о том, что переход на МСФО способствует привлечению международных инвестиций.

В 1995–2000 гг. разрабатываются ключевые наборы стандартов, согласованные с авторитетными международными организациями. Так, международная организация комиссий по ценным бумагам рекомендовала МСФО в качестве основы составления отчетности для листинга на любых биржах мира. В эти же годы законодательства ведущих европейских стран (Германии, Франции, Италии, Австрии, Финляндии) разрешают использовать МСФО для составления консолидированной финансовой отчетности. Тем не менее, основой составления финансовой отчетности в этих странах по–прежнему являются национальные стандарты. Как и в США, рынки капиталов которых являются наиболее развитыми и привлекательными, до настоящего времени используется национальная система учета GAAP. Теоретики и практики бухгалтерского учета Северной Америки не признают МСФО, полагая, что американская система лучше подходит для использования в странах рыночной экономики. Благодаря крупному американскому фондовому рынку, GAAP наиболее востребована компаниями, размещающими свои ценные бумаги на рынке капитала. Отчетность же европейских компаний, основанная на принципах МСФО, на биржах США и Канады признается только после внесения определенных корректировок, приближенных к американским стандартам.

В 2000 году начался новый этап развития МСФО – этап конвергенции (сближения) международных и национальных (в первую очередь, американских) стандартов, что, в конечном счете, приведет к формированию глобальных стандартов финансовой отчетности. В связи с появлением новых задач возникла необходимость реформирования Комитета по международным стандартам (IASC). Его функции были переданы Совету (IASB), который, в свою очередь, стал частью новой структуры – Фонда Комитета по МСФО (IASCF).

Попечители (всего 22 человека) представляют различные регионы мира и международные организации, пользователей и составителей финансовой отчетности и являются управляющей структурой Фонда Комитета по МСФО. Они отслеживают эффективность работы Совета, занимаются поиском финансирования, одобряют бюджет, несут ответственность за конституциональные изменения, назначают членов нижестоящих структур.

Совет по международным стандартам (IASB) является основной действующей организацией Фонда Комитета по МСФО (IASCF) и несет полную ответственность за создание непосредственно стандартов. Задачами Совета являются разработка и публикация МСФО, проектов стандартов, дискуссионных документов, Концептуальных основ, окончательное одобрение интерпретаций и т.п. В его составе насчитывается 14 членов, 12 из которых работают на постоянной основе.

В функции Комитета по интерпретациям (IFRIC) входят:

- разработка интерпретаций, касающихся применения МСФО;

- регламентация вопросов, не затрагиваемых МСФО, на базе Концептуальных основ;

- публикация проектов интерпретаций;

- рассмотрение комментариев заинтересованных сторон;

- получение одобрения Совета для окончательного варианта интерпретаций.

В состав IFRIC входят 14 назначаемых Попечителями членов, имеющих право голоса.

Консультационный Совет (SAC) дает консультации Совету по приоритетным направлениям, докладывает о применении МСФО. Согласно Конституции, данный орган может состоять из 30 и более человек.

В Российской Федерации процесс реформирования бухгалтерского учета предполагает два направления использования МСФО:

- в качестве основы для разработки национальных стандартов;

- для составления консолидированной финансовой отчетности общественно значимыми коммерческими организациями.

Подходы к применению МСФО изложены в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренной приказом Министра финансов Российской Федерации от 01.07.2004 г. № 180.

В Республике Беларусь реформирование национальной системы бухгалтерского учета осуществляется в соответствии с Государственной программой перехода на международные стандарты бухгалтерского учета, утвержденной постановлением Совета Министров Республики Беларусь от 04.05.1998 г. № 694.

В настоящее время действуют стандарты IAS, разработанные Комитетом по международным стандартам финансовой отчетности (IASC) и стандарты IFRS, принятые его правопреемником – Советом по международным стандартам (IASB). Оба набора стандартов имеют одинаковый статус и назначение.

Международные стандарты постоянно изменяются, дорабатываются, появляются новые. Стандарты МСФО (IAS) – 3, 4, 5, 6, 9, 13, 15, 22, 25, 30, 35 – были отменены. Как предполагается, после сближения систем МСФО и GAAP изменениям подвергнутся 30–40% стандартов.

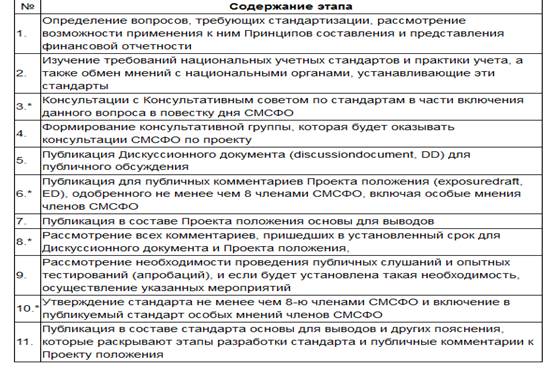

Порядок разработки и принятия МСФО

МСФО разрабатываются с участием бухгалтеров, финансовых аналитиков и других пользователей финансовой отчетности, делового сообщества, фондовых бирж, регулятивных и юридических органов, представителей учебных заведений и других заинтересованных физических лиц и организаций всего мира. На открытых встречах СМСФО консультирует Консультативный совет по стандартам. Регламент деятельности по проектам, как правило, но необязательно, включает следующие этапы:

Концепция МСФО

Концепция МСФО составляет методологическую основу для разработки применения МСФО. Она предназначена для того, чтобы:

1. помогать Правлению КМСФО в разработке будущих и в пересмотре существующих МСФО (для того чтобы разрабатываемые стандарты были непротиворечивы и последовательны, необходимо наличие единой методологической основы для их разработки, которая могла бы служить ориентиром Правлению КМСФО и содержала бы основные принципы составления финансовой отчетности. Такой базой и является Концепция МСФО);

2. помогать Правлению КМСФО в продвижении гармонизации правил, бухгалтерских стандартов и процедур, связанных с представлением финансовой отчетности (работа направлена на достижение общих подходов разработчиков стандартов по всему миру к учету и составлению финансовой отчетности; взаимопонимание между разработчиками, достигнутое на уровне концептуальных вопросов, является значительным шагом вперед на пути сближения стандартов отчетности);

3. помогать национальным органам стандартизации в разработке национальных стандартов (разработчики национальных стандартов могут принимать Концепцию МСФО в качестве ориентира в своей деятельности, что позволит им принять такие правила и принципы, которые будут соответствовать признанным мировым стандартам);

4. помогать составителям финансовой отчетности в применении МСФО, в том числе в отсутствие МСФО по определенной теме (далеко не все операции и сделки охвачены международными стандартами, например, на сегодняшний день отсутствует стандарт по составлению отчетности предприятиями добывающих отраслей, поэтому некоторые компании, применяющие МСФО, используют для учета специфических операций стандарты иных стран (например, US GAAP), требования которых не противоречат Концепции МСФО);

5. помогать аудиторам формировать мнение о соответствии или несоответствии финансовой отчетности международным стандартам (составители финансовой отчетности и аудиторы в процессе составления и проверки отчетности стоят по разные стороны баррикад: в то время как первые при выработке учетной политики ищут разумный компромисс между требованиями стандартов и практикой компании, вторые призваны дать этому компромиссу объективную оценку. В спорных ситуациях, когда требования стандартов отсутствуют либо не очень четкие, и тем, и другим помогает прийти к приемлемому и разумному решению Концепция МСФО);

6. помогать пользователям финансовой отчетности, составленной в соответствии с МСФО, понять содержащуюся в ней информацию (чтобы быть действительно полезной, информация должна быть понятна пользователю. В то же время пользователи финансовой отчетности далеко не всегда знают требования всех применяемых предприятиями МСФО, которых с каждым годом становится все больше и которые становятся все сложнее. В этой ситуации Концепция МСФО дает пользователю финансовой отчетности общую базу для понимания того, что стоит за данными финансовых отчетов и пояснений к ним, не вдаваясь в требования каждого стандарта);

7. обеспечивать тех, кто интересуется работой КМСФО, информацией о его подходах к формулированию МСФО (все заинтересованные лица, ознакомившись с Концепцией МСФО, могут получить представление об общих принципах, на основе которых разрабатываются стандарты).

Концепция МСФО не является стандартом, и требования стандартов имеют приоритет перед положениями Концепции в случае, если между ними существует несоответствие либо противоречие. Таких случаев в МСФО немного, однако они существуют, поскольку общие положения Концепции могут не учитывать всего разнообразия сделок и иных событий, охватываемых требованиями стандартов. Кроме того, Концепция МСФО в ее нынешнем виде была принята в 1989 г., в то время как большая часть существующих стандартов была разработана и принята в более позднее время, с учетом тех изменений в экономике, которые имели место в 90–е гг. и в начале XXI в. Так, например, метод оценки активов по справедливой стоимости получил распространение в конце 90–х гг. прошлого столетия и, соответственно, не был отражен в Концепции МСФО.

Основное содержание Концепции МСФО. В Концепции МСФО изложены: цель финансовой отчетности; качественные характеристики финансовой отчетности, определяющие полезность содержащейся в ней информации; определения, принципы признания и оценки элементов финансовой отчетности; концепции капитала и поддержания капитала.

Концепция МСФО определяет принципиальные подходы к составлению и представлению так называемой финансовой отчетности общего назначения, то есть той, которая представляется не реже раза в год и которая нацелена на информационные потребности широкого круга пользователей, многие из которых не имеют доступа к внутренней информации компании и вынуждены полагаться на достоверность ее финансовой отчетности как единственного доступного источника информации о компании.

Концепция МСФО определяет цель составления финансовой отчетности общего назначения как "обеспечение различных ее пользователей информацией, необходимой в процессе принятия экономических решений".

Пользователи финансовой отчетности общего назначения имеют разнообразные интересы по отношению к данной финансовой отчетности и составившему ее предприятию, однако, несмотря на эти различия, у них существуют общие потребности в получении надежной и достоверной финансовой информации о компании. В Концепции МСФО приведены несколько основных групп пользователей финансовой отчетности:

1. инвесторов интересует риск, связанный с инвестициями, и их доходность;

2. работников предприятия – информация о стабильности и прибыльности нанимателей, способности компании обеспечить заработную плату, пенсии и возможность трудоустройства;

3. кредиторов предприятия – информация, позволяющая определить, будет ли кредит или заем и причитающиеся по нему проценты выплачены в срок;

4. поставщиков и прочих торговых кредиторов – информация, которая дает им возможность определить, будет ли задолженность перед ними погашена в срок;

5. покупателей – информация о стабильности компании;

6. правительство и правительственные органы заинтересованы в получении информации, необходимой для распределения ресурсов, для регулирования деятельности компаний, определения налоговой политики, размера национального дохода и т.д.;

7. общественность в целом интересует информация о тенденциях и последних изменениях в благосостоянии компании и о диапазоне ее деятельности, что необходимо для оценки возможного вклада компании в развитие общества.

Безусловно, отдельные специфические нужды тех или иных пользователей финансовая отчетность общего назначения не может удовлетворить: например, органы, регулирующие деятельность определенных категорий финансовых институтов, может интересовать более подробная информация о маржинальных рисках своих подопечных, которая не может быть в полной мере получена из данных финансовой отчетности общего назначения. В данном случае регулирующие органы вводят дополнительные требования к отчетности регулируемых структур. Инвесторы обычно бывают наименее защищенной группой с точки зрения доступа к информации о компании, поэтому при разработке стандартов Правление МСФО обычно руководствуется потребностями именно этой группы пользователей финансовой отчетности.

Пользователю финансовой отчетности в процессе принятия экономических решений необходима информация о финансовом положении компании, результатах деятельности компании, об изменениях в финансовом положении компании.

Исходя из этого, основными типами финансовых отчетов являются:

1. бухгалтерский баланс, содержащий информацию о финансовом положении компании;

2. отчет о прибылях и убытках, содержащий информацию о результатах деятельности компании;

3. отчет о движении денежных средств, содержащий информацию об изменениях в финансовом положении компании.

Информация о финансовом положении компании необходима для оценки экономических ресурсов, финансовой структуры компании, ликвидности и платежеспособности, способности компании адаптироваться к изменениям окружающей среды. Используется для составления бухгалтерского баланса.

Информация о результатах деятельности компании необходима для оценки потенциальных изменений в экономических ресурсах, которые она, вероятно, будет контролировать в будущем; прогнозирования ее способности создавать потоки денежных средств за счет имеющейся ресурсной базы; формирования суждения об эффективности использования потенциальных ресурсов. Используется для составления отчета о прибылях и убытках.

Информация об изменениях в финансовом положении компании необходима для оценки инвестиционной, финансовой и операционной деятельности, способности компании создавать денежные средства и их эквиваленты, потребностей компании в денежных средствах. Используется для составления отчета о движении денежных средств.

Каждый из перечисленных типов финансовой отчетности содержит ограниченный объем информации, которого недостаточно, для того чтобы составить представление о финансах компании в целом, однако в совокупности эти отчеты с пояснениями к ним предоставляют пользователю достаточно данных для того, чтобы принимать экономические решения.

Дата: 2019-02-02, просмотров: 1194.