Говоря о ликвидности ценной бумаги, мы в первую очередь имеем в виду то, насколько быстро ее можно конвертировать в деньги, то есть – закрыть открытую по ней позицию максимально близко к текущим рыночным ценам (с минимальным проскальзыванием).

Основных параметров ликвидности ценной бумаги три:

ü Ежедневный оборот в деньгах – чем больше оборот, тем ликвиднее бумага;

ü Рыночный спрэд – здесь зависимость обратная, чем меньше спрэд, тем более ликвидна бумага;

ü Количество сделок в день – чем больше сделок, тем ликвиднее бумага.

Все торгующиеся на бирже ценные бумаги можно условно разбить на две группы – голубые фишки (наиболее ликвидные акции) и акции второго эшелона (менее ликвидные акции).

Чем чаще вы совершаете сделки и чем больше ваш инвестиционный капитал, тем большее предпочтение вам следует отдавать акциям с высоким показателем дневного оборота.

Режим торговли T+2

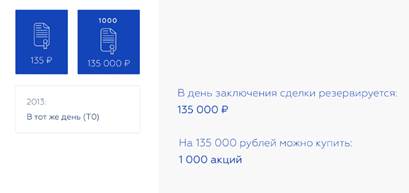

До сентября 2013 года торги акциями и облигациями на российском рынке проводились в режиме «спот», или T0, то есть, исполнение заключенных сделок производилось в день их заключения.

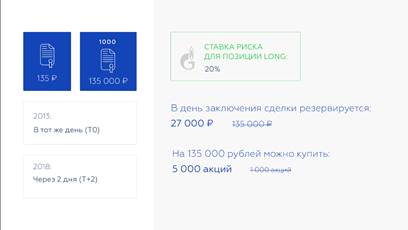

С сентября 2013 года Рынок акционерного капитала фондовой секции Московской биржи перешел на режим торговли T+2, то есть торговля акциями теперь осуществляется с отсрочкой исполнения сделок на 2 рабочих дня.

Как это выглядит на практике?

Раньше, до сентября 2013 года, купив сегодня 1000 акций Газпрома по 135₽ за акцию, вы сегодня же получали на счет купленные акции, а с вашего счета списывались деньги в полном объеме совершенной сделки – 135 000₽.

Сегодня, покупая 1000 акций Газпрома по 135₽ за акцию, вы получите поставку акций на ваш счет через два рабочих дня, и денежные средства в оплату акций будут списаны так же через два рабочих дня. А в день заключения сделки на вашем счете будет зарезервирована лишь частичная предоплата купленных акций.

Режим торговли T+2 повышает ликвидность российского рынка и дает частным трейдерам дополнительные возможности в части маржинального кредитования.

По каждой ценной бумаге, торгующейся в режиме T+2, биржей устанавливаются коэффициенты начальной ставки риска, определяющие размер предоплаты, которая резервируется на счетах покупателей и продавцов при заключении сделки с выбранной бумагой. По ликвидным бумагам эти коэффициенты ниже 100%, что дает возможность инвесторам покупать бумагу с эффектом финансового рычага.

Например, если по Газпрому начальная ставка риска для открытия позиции long равна 20%, то при покупке 1000 акций Газпрома по 135₽ в день заключения сделки (T) вместо полной оплаты суммы в 135 000₽ на вашем счете будет зарезервировано 27 000₽. А значит, имея на счете 135 000₽, вы можете купить не 1000, а 5000 акций Газпрома.

Для неликвидных бумаг значения начальной ставки риска близки к 100%, и по ним эффекта финансового рычага не возникает, так как в день заключения сделки резервируется полная сумма оплаты.

В день T+1 брокер производит проверку лимитов на предмет достаточности у клиента средств для исполнения сделки. Если собственных средств клиента для полного исполнения обязательств по сделке недостаточно, брокер предоставляет клиенту возможность маржинального кредитования для полного исполнения обязательств по сделке.

В день T+2 осуществляется фактическая поставка и оплата ценных бумаг.

В случае закрытия открытой позиции раньше наступления обязательств по поставке и оплате (например, покупка и продажа Газпрома в день T), фактическая поставка и оплата не производятся, а на счет трейдера зачисляется лишь разница в виде финансового результата, полученного по совершенным сделкам.

Перечень инструментов, торгующихся на Московской бирже в режимах T0 и T+2:

| Т0 | Т+2 |

| Государственные, муниципальные и корпоративные облигации | Государственные, муниципальные и корпоративные облигации Акции, инвестиционные паи, депозитарные расписки, ETF |

Дата: 2019-02-02, просмотров: 300.