Предприятие в условиях рыночных отношений становится юридически и экономически обособленным и независимым. Это объективно обусловливает усложнение его ориентации в системе экономических связей и возрастание значимости функций управления предприятием.

Управление невозможно без информации. По отношению к предприятию информация бывает внешней и внутренней.

Внешняя информация — данные о различных аспектах экономической, экологической, политической, социальной и других сфер, окружающих данное предприятие, — достаточно труднодоступна и дорогостояща. Каналы получения такой информации различны: экспертные опросы; статистические исследования конъюнктуры рынка, аюжившегося уровня цен, тенденций в производстве и сбыте тех или иных товаров; пресса, телевидение и т.п.

Внутренняя информация на предприятии — это данные, формируемые в основном в системе учета. Характер, объем и степень детализации этой информации также различны. Но она более доступна, поскольку создается на самом предприятии.

Одна из важнейших подсистем внутренней информации — информация об издержках производства, которая в нашей стране традиционно аккумулировалась в системе бухгалтерского учета.

Сегодня существуют две проблемы учета затрат:

- переориентировать отечественную теорию и накопленный в этой области практический опыт на решение новых задач, стоящих перед управлением предприятием в условиях рынка;

- создать новые нетрадиционные системы получения информации о затратах, применить новые подходы к калькулированию себестоимости, подсчету финансовых результатов и новые методы анализа, контроля и принятия управленческих решений.

Одним из альтернативных традиционному отечественному подходу к калькулированию полной себестоимости является подход, когда в разрезе объектов калькулирования планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать в себя только прямые переменные затраты, зависящие от изменения объемов производства; она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с изготовлением данной продукции, выполнением работ или оказанием услуг, даже если они косвенные. Но, несмотря на различную полноту включения в себестоимость объекта калькулирования различных видов расходов, общим для этого подхода является то, что другие виды расходов, которые также по своей экономической сущности составляют часть текущих издержек, не включаются в калькуляцию, а возмещаются общей суммой из выручки (валовой прибыли). В этом основная отличительная особенность учета неполной себестоимости (1)1гес1 — Со8нп§ — 8уз1ет англ., америк. — система «директ-костинг» (система учета прямых затрат); 1)ес1шп§8Ъе11га§'8гесппип§, или Огепгкоз1епгесЬпип§; нем. — система учета сумм покрытия, или система учета граничных (предельных) затрат) .

Охарактеризуем систему «директ-костинг» и раскроем ее сущность. «Директ-костинг» должен быть определен как разделение производственной себестоимости на затраты, являющиеся постоянными, и затраты, изменяющиеся пропорционально изменению объема производства. Только основные расходы и переменные накладные расходы используются для оценки запасов и реализованной продукции. Остальные затраты относятся прямо на прибыли и убытки. Однако необходимо подчеркнуть, что сущность системы «директ-костинг» заключается в первую очередь в подразделении затрат и только вторичной целью является оценка запасов. Исходя из этого, основное внимание уделяется тому влиянию, которое «директ-костинг» оказывает на отчет о прибылях и убытках.

К основным преимуществам системы «директ-костинг» можно отнести следующее:

- большое значение, благодаря системе, имеет установление связей и пропорций между затратами и объемами производства. В ней используются методы корреляционного и регрессивного анализа, математической статистики, графические методы, возможно определять формы зависимости затрат от объема производства или загрузки производственных мощностей; строить сметные уравнения, получать информацию о прибыльности или убыточности производства в зависимости от его объема; рассчитывать критическую точку объема производства; прогнозировать поведение себестоимости или мощности, т.е. решать стратегические задачи управления предприятием;

- директ-костинг позволяет руководству заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по различным изделиям; выявить изделия с большей рентабельностью, чтобы перейти в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий. Система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка;

- в отчете о финансовых результатах, составляемом при системе «директ-костинг», видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции;

- в последнее время в странах рыночной экономики разработаны различные варианты установления цен на готовую продукцию с учетом переменных и постоянных расходов на ее производство и реализацию. Информация, получаемая в системе, позволяет находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен. В условиях рыночной экономики директ-костинг дает также информацию о возможности использования в конкурентной борьбе демпинга — продажи товаров по заведомо заниженным ценам, что связанно с установлением нижнего предела цены. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рынков сбыта. Все изложенное выше свидетельствует о том, что директ-костинг является важным элементом маркетинга — системы управления предприятием в условиях рынка и свободной конкуренции;

- ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится «более обозримой», а отдельные затраты — лучше контролируемыми;

- в последнее время наблюдается устойчивая тенденция роста удельного веса постоянных (накладных) расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов. Директ-костинг позволяет заострить внимание на решении этих вопросов, поскольку сумма постоянных расходов за данный конкретный ' период показывается в отчете о доходах отдельной строкой, и, таким образом, их влияние на величину прибыли предприятия особенно хорошо видно;

- благодаря директ-костингу расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа. Не случайно директ-костинг называют еще «управлением себестоимостью», или «управлением предприятием», что подчеркивает единство учета, анализа и принятия управленческих решений в этой системе. На ее основе строится система контроллинга. Ведь именно анализируя поведение переменных и постоянных расходов в зависимости от изменения объемов производства, можно гибко и оперативно принимать решения по управлению.

Таким образом, система «директ-костинг» состоит из трех элементов: учета, анализа и принятия на их основе управленческих решений. В курсах «Экономика организаций (предприятий)» и «Экономика предприятия» основное внимание следует уделить двум последним элементам. В этой связи рассмотрим некоторые аспекты и приемы анализа и принятия управленческих решений при системе «директ-костинг», используемые в западной практике с целью возможности их применения на отечественных предприятиях.

Одной из важнейших особенностей организации анализа при системе «директ-костинг» является анализ взаимосвязи объема производства, себестоимости и прибыли на базе классификации затрат предприятия на постоянные и переменные.

Анализ состояния «затраты - объем производства - прибыль». Анализ состояния «затраты - объем производства - прибыль» (анализ безубыточности) вместе с данными о динамике затрат помогает специалистам — аналитикам затрат в решении многих аналитических задач. Анализ безубыточности предназначен для изучения того, как прибыль и затраты меняются с изменением объема производства. Точнее говоря, его предметом является исследование влияния на прибыль изменений, происходящих в таких показателях, как переменные затраты, постоянные затраты, продажные цены, объем производства и структура продаж. Данный анализ позволяет:

- получить представление о различных понятиях, связанных с маржинальной прибылью;

- определить объем продаж, необходимый для достижения точки равновесия или плановой прибыли;

производства;

- проводить различные виды ситуационного анализа на основе маржинального подхода;

- дать определение и объяснить содержание понятий показателя безопасности и точки

наличного равновесия. Анализ безубыточности отвечает на следующие вопросы:

- Какой объем продаж обеспечивает достижение безубыточности?

- Какой объем продаж позволит достичь запланированного объема прибыли?

- Какую прибыль можно ожидать при данном уровне продаж?

- Какое влияние окажет на уровень прибыли изменение в продажной цене, переменных затратах и объеме производства?

- Как изменение в структуре продаж влияет на уровень безубыточности, объем плановой прибыли и потенциал роста доходов?

Для тщательного проведения анализа безубыточности необходимо провести разделение затрат с выделением как переменных, так и постоянных затрат. Смешанные затраты следует разделить на переменные и постоянные составляющие.

Для определения точки равновесия и анализа аспектов соотношения «затраты - объем производства - прибыль» необходимо усвоить следующие основные понятия.

Маржинальная прибыль (МП). Маржинальная прибыль представляет собой превышение объема продаж (П) над величиной переменных затрат (ПрЗ) на производство товара или услуги. Это сумма денежных средств, необходимых для покрытия постоянных затрат (ПсЗ) и образования прибыли. В виде уравнения МП = П - ПрЗ.

Удельная МП. Удельная МП есть превышение удельной продажной цены (ц) над величиной переменных затрат на единицу продукции (п). В виде уравнения удельная МП = ц - п.

Коэффициент МП. Коэффициент МП определяется как доля маржинальной прибыли от объема продаж, выраженная в процентах, т.е.:

Коэффициент МП = МП/П = (П - ПрЗ)/П = 1 - ПрЗ/П. Коэффициент МП можно также выразить через показатели:

Коэффициент МП = (Удельная МП)/II = (ц - п)/ц = 1 - п/ц.

Обратите внимание на то, что коэффициент МП равен 1 минус относительный показатель переменных затрат. Например, если переменные затраты составляют 70% от цены, то коэффициент МП будет равен 30%.

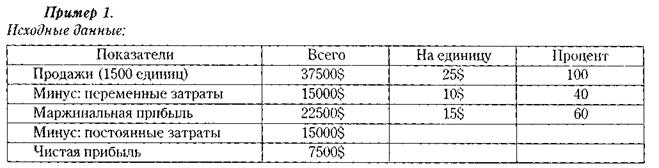

Различие показателей МП можно показать на примерах фирмы «Портер Той Стор».

На основании этих данных МП, удельная МП и коэффициент МП определяются следующим образом:

МП = II - ПрЗ = 37500$ - 15000$ = 22500$;

Удельная МП = ц - п = 25$ - 10$ = 15$;

Коэффицент МП = МП/П = 22500$/37500$ = 60%. Или:

Удельная МП = 15$/П = 0,6/25$ = 60%.

Расчет точки равновесия. Точка равновесия показывает уровень дохода от реализации, равный сумме переменных и постоянных затрат для данного объема производства при данном коэффициенте использования производственных мощностей. В качестве примера можно взять равновесный показатель занятости (или заполняемое™) гостиницы или равновесный коэффициент загруженности самолета. Как правило, чем ниже точка равновесия, тем выше прибыль и меньше операционный риск при прочих равных условиях. Кроме того, определение точки равновесия помогает бухгалтерам-аналитикам глубже вникать в вопросы планирования прибыли. Точка равновесия вычисляется по следующим формулам:

Точка равновесия в единицах продукции = Постоянные затраты/Удельная МП; Точка равновесия в долларах = Постоянные затраты/Коэффициент МП.

Пример 2. Используя данные из примера 1, где удельная МП = 25$ -10$ = 15$, а коэффициент МП = 60%, получим:

Точка равновесия в единицах продукции = 15000$/15$ = 1000 единиц;

Точка равновесия в долларах = 15000$/0,6 = 25000$. Или:

1000 единиц продукции х 25$ = 25000$.

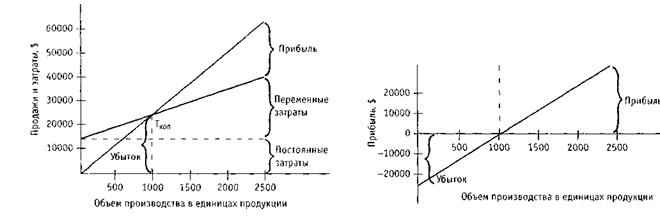

Графический способ расчета точки равновесия. Графический способ нахождения точки равновесия заключается в построении так называемого графика равновесия (РВ), показанного на рисунке 4.4.3. Размеры выручки от продаж, переменных и постоянных затрат откладываются по вертикальной оси, а объем производства — по горизонтальной оси. Точкой равновесия является точка пересечения прямой полной выручки от продаж с прямой полных затрат. Этот график, кроме того, наглядно отражает потенциал роста прибыли по широкому спектру производственных показателей и поэтому может быть использован в качестве пособия при обсуждении и демонстрации. График зависимости прибыли от объема производства (П-0), показанный на рис.4.4.4, непосредственно отражает то, как изменяется прибыль с изменением объема производства. Показатели прибыли откладываются по вертикали, а объемы произведенной продукции — по горизонтали. График П-О предназначен для быстрой сравнительной оценки влияния различных вариантов цен, переменных и постоянных затрат на чистую прибыль при изменении объема производства. График П-О легко строится как производный от графика РВ. Обратите внимание на то, что тангенс угла наклона графика составляет удельную МП.

Рис.4.4.3. График равновесия Рис.4.4.4. График «прибыль-объем производства»

Расчет объема продаж при заданной прибыли. Помимо точки равновесия с помощью анализа соотношения «затраты - объем производства - прибыль» можно определить объем продаж, необходимый для достижения заданного уровня доходов или запланированной прибыли. Для этого применяется формула:

Объем продаж при заданной прибыли = (Постоянные затраты + Заданная прибыль)/Удельная МП.

Пример 3. Исходя изданных, приведенных в примере 1, предположим, что фирма «Портер Той Стор» намеревается получить налогооблагаемую прибыль в размере 15000 $. Тогда задаваемый плановой прибылью объем продаж должен составить (15000$+]5000$)/(25$ - 10$) = 2000 единиц продукции.

Расчет точки наличного равновесия. Если в компании имеется минимум наличных средств или альтернативная стоимость содержания излишков денежных средств в кассе очень велика, руководство, возможно, захочет определить объем продаж, который потребуется для покрытия всех денежных расходов за период. Эта величина называется точкой наличного равновесия. Не все постоянные общефирменные расходы предусматривают выплаты денежной наличностью. К примеру, отчисления на износ являются неденежными постоянными расходами. Чтобы определить точку наличного равновесия, необходимо из суммы постоянных затрат вычесть величину неденежных расходов. По этой причине точка наличного равновесия будет находиться ниже, чем обычная точка равновесия. Для вычисления применяется формула:

Точка наличного равновесия = (Постоянные затраты - Износ)/Удельная МП.

Притер 4. Допустим, что величина полных постоянных затрат в примере 1 равна 15000$ и включает в себя 1500$ отчислений на износ. Тогда точка наличного равновесия будет равна:

(15000$ - 1500$)/(25$ - 10$) = 13500$/15$ = 900.

Фирма «Портер Той Стор» должна продать 900 единиц продукции, чтобы только покрыть постоянные расходы на выплаты наличными денежными средствами в размере 13500$ и не понести убытки.

Расчет влияния фактора налогообложения. Если плановая прибыль устанавливается с учетом налоговых отчислений, то формула объема продаж при заданной прибыли примет вид:

Объем продаж при заданной прибыли = [Постоянные затраты + + Заданная прибыль за вычетом налога на прибыль/(1 - Ставка налога)]/Удельная МП.

Пример 5. Предположим, что фирма «Портер Той Стор» намеревается получить после-налоговую прибыль в размере 6000 $. Ставка налога составляет 40%. Тогда:

Объем продаж при заданной прибыли = [15000$ + 6000$/(1 - 0,4)]/15$ = 1667 единиц.

Расчет показателя безопасности. Показатель безопасности представляет собой разность между фактическим уровнем продаж и равновесным объемом продаж. Он выражает величину, по достижению которой может начаться снижение объема выручки от реализации и наступают убытки, и определяется как доля в процентах от ожидаемого объема продаж:

Показатель безопасности = (Ожидаемый объем продаж -- Равновесный объем продаж)/Ожидаемый объем продаж.

Показателем безопасности часто пользуются как мерой операционного риска. Чем выше показатель, тем безопаснее ситуация, так как риск достижения точки равновесия меньше.

Пример 6. Предположим, фирма «Портер Той Стор» прогнозирует объем своих продаж на уровне 35000$, а равновесный объем продаж — в размере 25000$. Прогнозируемый показатель безопасности будет равен:

(35000$ - 25000$)/35000$ = 28,85%.

Различные виды ситуационного анализа. Понятие маржинальной прибыли и отчета о прибылях и убытках находят применение в различных аспектах планирования прибыли и принятия краткосрочных управленческих решений. Ниже приводятся несколько примеров подобного подхода. Пример 7. Напомним, что фирма «Портер Той Стор» имеет маржинальную прибыль в размере 60% и постоянные затраты в размере 15000$ за период. Допустим, что фирма в следующем периоде ожидает рост продаж на 10000$.

Насколько увеличится тогда прибыль?

Используя понятие маржинальной прибыли, можно быстро рассчитать степень влияния изменений в объеме продаж на прибыль. Для этого применяется следующая формула:

Изменение чистой прибыли = Изменение объема продаж в долларах х Коэффициент МП, откуда:

Изменение чистой прибыли = 10000$ х 60% = 6000$.

Прибыль возрастет на 6000$ при условии, что постоянные затраты останутся неизменными. Если вместо долларов будет принят показатель изменения объема продаж в единицах продукции, то формула примет вид:

Изменение чистой прибыли = Изменения объема продаж в единицах продукции х Удельная МП.

Пример 8. Допустим, что фирма ожидает рост продаж на 400 единиц продукции. На сколько возрастет прибыль?

Из примера 1 известно, что удельная МП равняется 15%. И вновь, при условии, что постоянные затраты остаются неизменными, имеем рост прибыли на 6000$:

400 единиц х 15% = 6000$.

Пример 9. Какой размер чистой прибыли следует ожидать при объеме продаж, равном 47500$?

Ответ находим путем определения разницы между МП и постоянными затратами: МП: 47000 х 60% 28500$ Минус: Постоянные затраты ШХ)0§ Чистая прибыль 13500$

Пример 10. Фирмой в настоящий момент рассматривается вопрос об увеличении расходов | на рекламу на 5000$, что должно привести к росту выручки от реализации на 8000$. Следует ли | увеличивать смету расходов на рекламу?

Ответ будет отрицательньш, поскольку прирост маржинальной прибыли получается меньше, ' чем рост расходов:

•Прирост МП: 8000$ х 60% 4800$ 1^рст_р_асхолов..на _рекл_аму 5000$ Снижение чистого дохода (200)$

Пример 11. Рассмотрим исходные данные. Допустим, что фирма «Портер Той Стор» по-прежнему продает 1500 единиц продукции за период. В целях увеличения продаж руководство ! решает снизить цену на единицу продукции на 5$ и увеличить расходы на рекламу на 1000$. За 1 счет этих мероприятий оно рассчитывает добиться роста продаж на 60%. Следует ли предпринимать подобные действия?

Снижение продажной цены на 5$ приведет к снижению удельной МП с 15 до 10$. Отсюда:

Предполагаемая МП: 2000 единиц х 10$ МП в 11а?то^я^щ Прирост МП

24000$ 22500$ 1500$ 1000$ 500$

Увеличение расходов на рекламу Рост чистой прибыли

Ответ будет положительным. С другой стороны, тот же результат можно получить путем составления отчета о прибылях и убытках с выведением маржинальной прибыли.

Объем продаж

Минус: Переменные расходы

МП

Минус: Постоянные затраты

Чистая прибыль

(А)

В данный момент (1500 ед.)

37500$ (по 25$)

(Б) Предполагается

(2400 ед.)

48000$ (по 20$)

22500$

15000$

7500$

24000$

16000$

8000$

(Б-А)

Разница 10500$

9000$

1500$

1000$

500$

Расчет критической продажной цены. Критическая продажная цена (цена реализации), на уровне которой прекращается покрытие полных затрат, определяется при заданных уровнях объема реализации, постоянных затрат и переменных затрат на единицу изделия и рассчитывается следующим образом: в точке критического объема производства выручка от реализации равна совокупным затратам, тогда мы имеем:

П = ПС3 + ПрЗ;

П = у х х, тогда:

у х х = ПС3 + п х х; у = ПсЗ/х + п,

где П — объем продаж (выручка);

ПС3 — постоянные затраты;

ПрЗ — переменные затраты на весь объем производства;

у — цена;

х — объем производства;

п — переменные затраты на единицу продукции.

Расчет критической выручки. Величину критической выручки можно получить умножив обе части уравнения критической точки объема производства на цену:

х = ПсЗ/(у-п);

хх у= (ПсЗ ху)/(у-п); хху= (ПсЗ х у)/[у х (1-п/у)];

х = ПсЗ/(1-п/у).

Расчет критического уровня. Критический уровень постоянных расходов, при котором в сумме с переменными полная себестоимость равна выручке, рассчитывается по формуле:

П = ПС3 + ПрЗ; ПС3 = П - ПрЗ = х х у - х х п = х(у - п);

ПС3 = х х МП,

где МП — удельная маржинальная прибыль.

Расчет рычажной зависимости. Понятие рычажной зависимости тесно связано с анализом безубыточности. Рычажная зависимость определяется той долей постоянных затрат, которая заключает в себе риск для фирмы. Операционная рычажная зависимость, т.е. мера операционного риска, относится к постоянным общефирменным расходам, отражаемым на балансе предприятия. Финансовая рычажная зависимость, мера финансового риска, относится к финансированию части активов предприятия в виде постоянных финансовых платежей со стороны покупателей обыкновенных акций в расчете на будущий рост прибыли. Чем больше финансовая зависимость, тем выше финансовый риск и стоимость капитала. Возрастание стоимости капитала объясняется тем, что привлечение средств при наличии риска обходится дороже. Полная рычажная зависимость представляет собой меру полного риска.

Расчет операционной зависимости. Операционная зависимость, мера операционного риска, вытекает из постоянных общефирменных затрат. Простым показателем операционной зависимости является степень влияния, которое изменение в объеме продаж оказывает на прибыль.

х = -

Эта зависимость выражается формулой: Операционная зависимость при данном уровне продаж:

Процент изменения ПВПН ДПВПН/ПВПН (ц - п) Ах/ (ц - п)х - ПсЗ

(ц-п)х

Процент изменения продаж Ах/х Дх/х Ах/х(ц-п)х-ПсЗ где ПВПН — прибыль до выплаты процентов и налогообложения = (ц - п) - ПС3.

Пример 12. Компания «Уэйн Компани» производит и поставляет строительным фирман двери. Двери продаются по 25$ за штуку. Переменные затраты составляют 15$ на одну дверь,; постоянные общефирменные расходы составляют в совокупности 50000$. Допустим, что «Уэйн| Компани» в настоящее время реализует в год 6000 дверей. Ее операционная зависимость равняется^

(ц - п)х (25$ - 15$) х 6000 60000$

(ц - п)х - ПсЗ (25$ - 15$) х 6000 - 50000$ 10000$

Это означает, что если продажи возрастут (сократятся) на 1%, можно ожидать рост (или| сокращение) чистой прибыли на величину, в шесть раз большую, т.е. на 6%.

Расчет финансовой зависимости. Финансовая зависимость, мера финансового риска,] вытекает из постоянных финансовых затрат. Способом измерения финансовой зависимости! является определение степени влияния, оказываемого изменением ПВПН (или операционной] прибыли) на долю прибыли, рассчитанную на одну акцию.

Финансовая зависимость при данном уровне продаж:

Процент изменения ПНА (ц - п)х - ПсЗ

V — _____________________________________________ — _______________________________

Процент изменения ПВПН (ц - п)х - ПсЗ - ПВ

ПНА — прибыль на акцию;

- постоянные финансовые выплаты, т.е. расходы на выплату процентов или дивидендов!

где

ПВ-

по привилегированным акциям. Дивиденды по привилегированным акциям должны быть! скорректированы с учетом налогообложения, т.е. дивиденд по привилегированной акции / (1 -н).|

Используя данные из предыдущего примера, допустим, что компания «Уэйн Компани» имеет! общую сумму финансовых выплат в размере 2000$, половину которой составляют расходы на] выплату процентов и половину — дивиденды по привилегированным акциям.

Пусть ставка корпоративного налога равняется 40%.

Во-первых, найдем размер постоянных финансовых выплат:

ПВ = 1000$ + 1000$/(1 - 0,4) = 1000$ + 1667$ = 2667$. Отсюда, показатель финансовой зависимости для компании «Уэйн Компани» определяется I

так:

(ц-п)х-ПсЗ

(25$ - 15$) х 6000 - 50000$ 7383$

(ц - п)х - ПсЗ - ПВ (25$ - 15$) х 6000 - 50000$ - 2667$ 10000$ '

Это означает, что если ПВПН увеличится (уменьшится) на 1%, компания может рассчитывать! на увеличение (уменьшение) ПНА на величину, большую в 1,36 раза, т.е. 1,36%.

Расчет полной зависимости. Полная зависимость является мерой полного риска. Измерение ' полного риска производится путем определения влияния изменения в объеме продаж ПНА.

Полная зависимость при данном уровне продаж:

Процент изменения ПНА

у — _______________________________________________________- =:

Процент изменения объема продаж = Операционная независимость х Финансовая зависимость =

(ц - п)х (ц - п)х - ПсЗ (ц - п)х ~ (ц-п)х-ПсЗ Х (ц-п)х-ПсЗ-ПВ ~ (ц-п)х-ПсЗ-ПВ'

Взяв значения показателей из предыдущего примера, получим величину полной зависимости для компании «Уэйн Компани»:

Операционная независимость х Финансовая зависимость = 6 х 1,36 = 8,16, или

(ц-п)х _____(25$ - 15$) х 6000_____ 60000$

(ц-п)х-ПсЗ-ПВ ~ (25$-15$) х 6000 - 50000$ - 2667$ 7333$ '

(различие из-за погрешности при округлении), что означает: если объем продаж возрастет (сократится) на 1%, компания может ожидать рост (сокращение) ПНАна 8,18%.

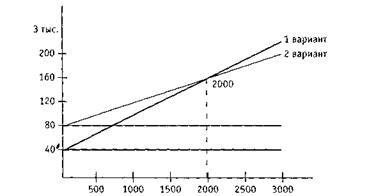

Директ-костинг и решение о капитальных вложениях. Директ-костинг позволяет принимать управленческое решение о выборе и замене оборудования. Например, администрация предприятия решает вопрос о покупке нового станка. Открытым остается вопрос о том, какой конкретно приобрести станок: станок 1 или станок 2.

Покупка станка 1 связана с возникновением постоянных затрат в размере 40 тыс. руб. и переменных затрат в размере 60 руб. на единицу изделия; покупка станка 2 — с постоянными затратами в объеме 70 тыс. руб. и переменными — 45 руб. на единицу. Решение.

Постоянные затраты за период станка 1 + X — переменные затраты станка 1 на единицу = постоянные затраты станка 2 + X — переменные затраты станка 2 на единицу:

40000 + 60Х = 70000 + 45Х; 60Х-45Х = 70000-40000; 15Х = 30000; X = 2000 шт. Графически решение представлено на рис.4.4.5.

Рис.4.4.5. График поведения постоянных и переменных затрат по вариантам

Как видим, выбор оборудования зависит от планируемого объема производства. До объема производства, равного 2000 шт., выгодно приобретение станка 1, так как полные затраты, им обусловленные, меньше, чем затраты при использовании станка 2; при объеме производства, превышающем 2000 шт., становится более выгодным приобретение станка 2. Подобные решения также можно принимать, разделяя совокупные затраты на единицу изделия на постоянные, периодические и переменные.

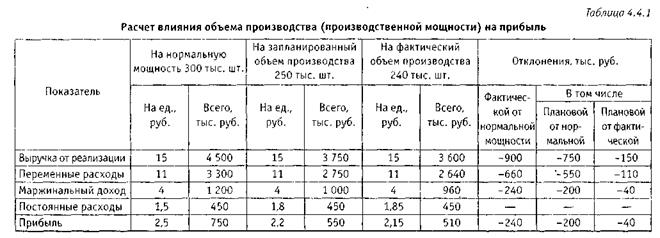

Расчет влияния объема производства (производственной мощности) на прибыль. По мере развития рыночных отношений все большее внимание в анализе прибыли и себестоимости будет уделяться анализу влияния на эти показатели объема производства и реализации продукции, причем учитывается влияние изменения постоянных расходов. В такого рода расчетах необходимо использовать по меньшей мере три показателя, характеризующие объем производства: фактический объем производства, запланированный объем производства и нормальную мощность предприятия.

По предприятию, выпускающему одно изделие, имеются следующие данные: нормальная мощность предприятия, шт.................... 300 000

запланированный объем производства, шт. ............. 250 000

фактически выпущено, шт........................................... 240 000

цена реализации изделия, руб. .................................... 15

переменные расходы на изделие, руб........................ 11

постоянные расходы за период, руб........................... 450 000

Результаты расчета представлены в табл.4.4.1.

При расчете влияния на прибыль объема производства только по постоянным затратам перерасход за счет ухудшения использования нормальной производственной мощности составил 90 тыс. руб. Приведенный в таблице расчет показал, что по тем же исходным данным прибыль уменьшилась на 240 тыс. руб., причем величина, на которую уменьшилась прибыль, совпадает с величиной, на которую сократился маржинальный доход.

Делая расчет по ставке маржинального дохода, получаем те же результаты:

1. Отклонения прибыли за счет недоиспользования нормальной мощности:

(250000 - 300000) х 4,00 = -200000 руб.

2. Отклонения прибыли за счет невыполнения плана по объему производства:

(240000 - 250000) х 4,00 = -40000 руб.

Итого: влияние на прибыль использования мощности

(изменения объема производства) = -240000 руб.

Таким образом, применение ставки маржинального дохода позволяет более полно учесть влияние на прибыль колебаний объема производства или изменений в использовании производственных мощностей.

Директ-костинг и политика цен. Актуальной для отечественных промышленных предприятий, получивших возможность выхода со своей продукцией на внешние рынки, или предприятий с участием иностранного капитана является задача установления цены на экспортную продукцию, причем зачастую такую цену нужно устанавливать как можно ниже с тем, чтобы внедриться на рынок.

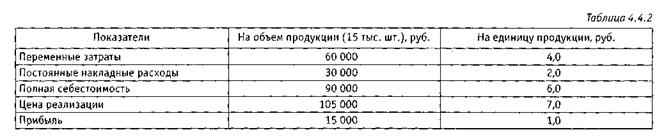

Исходные данные для расчета. Предприятие продает на внутреннем рынке продукцию в объеме 15 тыс. шт. Данные о затратах на весь объем и на единицу продукции приведены ниже в табл.4.4.2. Предприятие имеет возможность дополнительно произвести некоторое количество такой же продукции и реализовать ее на внешнем рынке. Нужно установить цену на экспортируемую продукцию.

Изделия, которые продаются на внутреннем рынке по цене 7 руб. за единицу, имеют рентабельность 17%. Из таблицы видно, что переменные затраты, т.е. затраты, изменяющиеся пропорционально объему производства, составляют 4 руб. на единицу. Известно, что 15 тыс. шт. изделий уже продаются на внутреннем рынке и предполагается, что какое-то количество продукции данного вида можно продать на внешнем рынке. В этом случае можно использовать себестоимость в части переменных затрат в качестве базы для определения экспортной цены, так как, во-первых, постоянные накладные расходы в размере 30 тыс. руб. не изменятся и их долю в себестоимости каждого изделия в размере 2 руб. не нужно возвращать в ценах изделий, реализуемых на экспорт; во-вторых, предприятие в данном случае может ограничиться прибылью, меньшей, чем 1 руб. Иными словами, предприятие получит прибыль от экспорта данного изделия, если экспортная цена будет выше величины переменных затрат на изделие, равных 4 руб. Если предприятие захочет продавать изделие с той же рентабельностью, что и на внутреннем рынке, только от переменных затрат, то получится экспортная цена, равная:

4,0 х 1,17 = 4,68 руб.

Применять такой подход к ценообразованию целесообразно в тех случаях, когда постоянные накладные расходы могут возмещаться и фактически возмещаются в ценах, установленных для определенного базового количества производимых изделий, а цены определяются на базе переменных затрат только для дополнительного количества изделий.

Таким образом, анализ взаимосвязи объема производства, себестоимости, прибыли и маржинального дохода, а также влияния объема производства на себестоимость и прибыль является перспективным направлением развития отечественного анализа хозяйственной деятельности в условиях становления и развития рыночных отношений.

Контрольные вопросы

1. Каковы принципы построения баланса предприятия?

2. В чем состоит назначение бухгалтерского баланса?

3. Какие показатели характеризуют эффективность использования ресурсов предприятия?

4. Охарактеризуйте систему коэффициентов рентабельности.

5. Как провести анализ рыночной активности предприятия?

6. Какие показатели характеризуют платежеспособность предприятия?

7. Как провести анализ финансовой устойчивости предприятия?

8. В чем состоят цели и задачи анализа эффективности производства и финансового состояния

предприятия?

9. Какие управленческие решение молено принимать с использованием системы «директ-костинг»?

Литература

Основная

1. Зайцев Н.Л. Экономика промышленного предприятия: Учебник. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 1998.

2. Зайцев Н.Л. Экономика организаций: Учебник. — М.: Экзамен, 2000.

3. Экономика и статистика фирм: Учебник / Под ред. проф. С.Д.Ильенковой. — М.: Финансы и статистика, 1996.

4. Экономика предприятия: Учебник / Под ред. проф. Н.А.Сафронова. — М.: Юристъ, 2Р02.

Дополнительная

1. МоляковД. С. Финансы предприятий отраслей народного хозяйства. — М.: Финансы и статистика, 1996.

2. Финансы предприятий: Учебное пособие / Под ред. Е.Бородиной. — М.: Банки и биржи; ЮНИТИ, 2000.

СЛОВАРЬ ТЕРМИНОВ

Авуары — в широком смысле различные активы (денежные средства, чеки, векселя, аккредитивы), за счет которых могут быть произведены платежи и погашены обязательства их владельцев.

Актив баланса — первая часть бухгалтерского баланса предприятия, в которой отражается имущество по составу и размещению.

Активы предприятия — принадлежащие предприятию, организации имущество, товары, ценные бумаги, денежные средства, включая суммы, не востребованные с других предприятий или иных должников.

Активная часть — ведущая часть основного капитала, которая непосредственно участвует в создании продукции и служит базой для оценки технического уровня производственных мощностей.

Акцизы — разновидность косвенного налога на товары и услуги, включаемого в цену или тариф.

Акционерное общество — организационная форма объединения средств (вкладов) предприятий, организаций, доугих юридических лиц и граждан в целях осуществления хозяйственной деятельности. Существуют закрытые и открытые акционерные общества.

Акционерный капитал — капитал акционерного общества, размер которого определяется его уставом. Образуется за счет заемных средств и эмиссии (выпуска) акций.

Акция — вид ценной бумаги, выпускаемой акционерными обществами, которая удостоверяет внесение средств ее владельцем на цели развития данного общества и дает владельцу право на получение части прибыли предприятия в виде дивиденда. Различают акции обыкновенные, привилегированные, именные, на предъявителя, трудового коллектива и до.

Амортизация — постепенное перенесение стоимости основных фондов в процессе их эксплуатации па стоимость готовой продукции.

Аннуитеты — инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени.

Антимонопольное регулирование — совокупность законодательных, административных и экономических мер, осуществляемых государством с целью ограничения возможностей монополизировать рынок.

Арбитражный управляющий — лицо, осуществляющее по решению арбитражного суда управление предприятием-должником в процессе внешнего управления.

Аренда — основанное на договоре срочное и возмездное пользование землей, предприятием, основными производственными фондами, иным имуществом, переданным арендатору для самостоятельной хозяйственной деятельности.

Аттестация продукции — комплекс организационно-технических и экономических мероприятий, предусматривающих систематическое проведение объективной оценки технико-экономических показателей качества продукции.

Баланс-брутто — бухгалтерский баланс, включающий регулирующие статьи.

Баланс-нетто — бухгалтерский баланс, очищенный от регулирующих статьи.

Балансовая прибыль — общая сумма прибыли предприятия по всем видам деятельности, отражаемая в его балансе.

Баланс спроса и предложения — соответствие объема продукции и структуры спроса и предложения.

Банковское кредитование — метод финансирования потребностей предприятия на условиях платности, срочности и возвратности.

Банкротство — неспособность осуществлять платежи по долговым обязательствам, удостоверенная судебной инстанцией.

Безработица — ситуация в экономике, при которой часть трудоспособного населения, становясь относительно избыточной (резервной армией труда), не имеет работы, ищет ее и готова переквалифицироваться. Различают естественную (фрикционную, институциональную, добровольную) и вынужденную (технологическую, структурную, региональную) безработицу.

Бизнес — экономическая деятельность субъекта в условиях рыночной экономики, нацеленная на получение прибыли путем создания и реализации определенной продукции или услуги.

Бизнес-план — краткое изложение целей и путей достижения организуемого фирмой производства (услуги), используемое для обоснования инвестиций и привлечения инвесторов.

Биржа труда — организация, специализирующаяся на посредничестве между рабочими и предпринимателями с целью купли-продажи рабочей силы.

Биржа фондовая — организованный и регулярно действующий рынок ценных бумаг.

Биржевые сделки — сделки, совершаемые на бирже, проводятся по определенным правилам биржевыми посредниками. Включают сделки с реальными ценностями, форвардные (срочные) сделки, фьючерсные и опционные сделки.

Будущая стоимость — сумма, полученная в результате накопления процентов по вкладу по истечении периода, на который осуществляется расчет.

Бухгалтерский баланс — способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года.

В

Валовая выручка — полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей.

Валовая прибыль — часть валового дохода предприятия, которая остается у него после вычета всех обязательных расходов.

Валовой доход — конечный результат хозяйственной деятельности предприятия.

Валовой национальный продукт (ВНП) — общая рыночная стоимость всех готовых товаров и услуг, произведенных в стране в течение года.

Валовые (общие) издержки — сумма постоянных и переменных издержек.

Валюта баланса — итоги по активу и пассиву бухгалтерского баланса.

Валютная выручка — поступление иностранной, прежде всего свободно конвертируемой, валюты в оплату товаров, услуг и ценных бумаг, проданных за границу либо реализованных на национальной территории за иностранную валюту.

Валютный счет — один из видов счетов, открываемых банком, имеющим соответствующую лицензию, предприятию. Включает валютный транзитный и валютный текущий счета.

Вексель — письменное долговое обязательство, удостоверяющее бесспорное право его владельца (векселедержателя) требовать по истечении определенного срока уплаты денег векселедателем.

Венчурный капитал — инвестиции в форме выпусков новых акций в новых сферах деятельности, связанных с большим риском.

Вмененные издержки — альтернативные издержки использования ресурсов, являющихся собственностью фирмы.

Внедренческая фирма — хозрасчетная организация (предприятие), специализирующаяся на распространении инноваций.

Внешнее управление — реорганизационная процедура, направленная на продолжение деятельности предприятия-должника, назначаемая арбитражным судом по заявлению должника, собственника предприятия или кредитора и осуществляемая на основании передачи функций по управлению предприятием-должником арбитражному управляющему.

Внешнеэкономическая деятельность — совокупность направлений, форм, методов и средств торгово-экономического, научно-технического сотрудничества, валютно-финансовых и кредитных отношений с зарубежными странами.

Внутренний коэффициент эффективности — пороговое значение рентабельности капитала, при котором достигается равенство притоков-оттоков наличных средств.

Внутренняя норма доходности (рентабельности) — относительный показатель! эффективности инвестиционного проекта.

Возрастная структура основных фондов — разбивка основных фондов по возрастньш категориям.

Воспроизводственная структура инвестиций — соотношение между вложениями в новое| строительство, в расширение действующих предприятий, в техническое перевооружение реконструкцию действующих предприятий.

Выкуп предприятия — одна из форм приватизации собственности, осуществляемая в форме| купли-продажи, т.е. смена формы собственности и собственника.

Г

Гарантированная ссуда — кредит, предоставленный под определенный залог.

ГОСТ РФ — Государственная система стандартизации Российской Федерации.

Государственный фонд содействия занятости — самостоятельная финансовая система которая используется для финансирования мероприятий по реализации политики занятости.

Грузовая таможенная декларация — нормативный учетный документ, предназначенный для декларирования количества, качества товара и иных условий сделки, совершаемой участником внешнеэкономической сделки, таможенному органу. В Российской Федерации введена с 1 ащ 1994 г.

А

Депозит — денежная сумма или иная ценность, отданная на хранение в финансов! учреждение.

Депозитные (сберегательные) сертификаты — письменные свидетельства кредитно] учреждения, удостоверяющие права вкладчика на получение депозита и процентов по нему истечении установленного срока.

Диверсификация — одновременное помещение вложений фирмы в различные, ш связанные между собой виды производства и отрасли, расширение ассортимента производимы товаров и услуг. Осуществляется в целях получения большей суммарной прибыли, завоеван; рынка, страхования капитала от риска.

Диверсифицированный портфель ценных бумаг — портфель, состоящий из различны видов ценных бумаг, что позволяет максимально снизить вероятность неполучения дохода.

Дивиденд — величина выплат по акциям, зависящая от прибыли, указанной в баланс акционерного общества.

Дисконтирование — исчисление сегодняшнего текущего аналога суммы дохода о1 капитальных активов, выплачиваемого через определенный срок при существующей нор процента.

Добровольная ликвидация — внесудебная процедура при объявлении предприят] несостоятельным, осуществляемая по соглашению между собственниками предприятия кредиторами. Включает процедуру формирования конкурсной массы, продажи имущества соразмерного удовлетворения требований кредиторов.

Долгосрочный период — временной отрезок, в течение которого возможны изменения привлечении всех видов ресурсов.

Домашнее хозяйство — экономическая единица, производящая и потребляющая товары услуги.

Доход валовой (общий доход) — полная выручка, получаемая предприятием от реализ; своей продукции и услуг.

Доход предельный — доход предприятия, получаемый от продажи дополнительной едини: продукции, или приращение валового дохода вследствие реализации добавочной едини, продукции. Рассчитывается как отношение прироста валового дохода к приросту количесп продукции.

Е

Единая система конструкторской документации (ЕСКД) — комплекс государственных стандартов, устанавливающих единые взаимосвязанные правила и положения по составлению, оформлению и обращению конструкторской документации, применяемой в промышленности.

Единая система технологической документации (ЕСТД) — комплекс мероприятий, устанавливающий единые взаимосвязанные правила, нормы, положения формирования, комплектации и обращения, унификации и стандартизации технологической документации.

Единая система технологической подготовки производства (ЕСТП) — устанавливаемая ГОСТами система организации и управления технологической подготовкой производства.

Ж

Жизненный цикл изделия — период чередования пяти различных жизненных фаз изделия: разработки, производства, выхода на рынок, роста, насыщения рынка и морального старения.

Закон предложения — при прочих равных условиях предложение изменяется в прямой зависимости от цены.

Закон спроса — при прочих равных условиях спрос на товары в количественном выражении изменяется в обратной зависимости от цены.

Закон спроса и предложения — приспособление производства и предложения по объему и структуре к совокупному спросу в результате взаимодействия предложения и спроса с ценами.

Закон убывающей отдачи — увеличение использования одного переменного ресурса в сочетании с неизменным количеством Других ресурсов на определенном этапе ведет к прекращению роста отдачи, а затем к ее сокращению.

Закон убывающей предельной полезности — с увеличением объема потребления полезность каждой последующей потребляемой единицы продукции меньше полезности предыдущей.

Занятость — не противоречащая законодательству деятельность граждан, связанная с удовлетворением их личностных и общественных потребностей и, как правило, приносящая им заработок.

Заработная плата — доход в денежной или натуральной форме, получаемый наемным работником. Основные формы заработной платы: тарифная (повременная и сдельная); бестарифная и смешанная (комиссионная, дилерская и т.п.).

И

Издержки валовые (общие) — суммарные затраты фирмы на выпуск продукции. Включают постоянные и переменные издержки.

Издержки переменные — затраты фирмы на ресурсы, объем использования которых зависит от количества выпускаемой продукции. Включают расходы на сырье, топливо, заработную плату рабочих и др.

Издержки постоянные — затраты фирмы на ресурсы, количество которых не зависит от объема производства в краткосрочном периоде. Состоят из амортизационных отчислений, накладных расходов, процента по кредитам, заработной платы управляющих и др.

Издержки предельные — затраты фирмы при производстве дополнительной единицы продукта. Рассчитываются как отношение прироста валовых издержек к приросту количества продукции.

Издержки производства и реализации продукции — стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию продукции.

Износ основных фондов — постепенная утрата основными фондами (зданиями, машинами и другими средствами труда) их полезных свойств. Различают физический и моральный износ основных производственных фондов.

Изобретения — новые и обладающие существенным отличием технические решения задач в любой области экономики, дающие положительный эффект.

Имущество предприятия — материальные и нематериальные элементы, используемые в предпринимательской деятельности.

Инвестиции — вложение средств в определенное предприятие, дело в целях получения дохода.

Инвестиционный климат — совокупность экономических, социально-политических, правовых и иных факторов, определяющих условия инвестирования капитала.

Инвестиционный портфель — набор ценных бумаг (финансовых активов), 15 которые вложены денежные средства инвестора.

Инвестиционный риск — вероятность ущерба в результате инвестирования. К инвестиционным рискам относятся портфельные риски, т.е. риски инвестирования в ценные бумаги, и риски новаторства.

Инновация — нововведение, комплексный процесс создания, распространения и использования новшеств (нового практического средства) для удовлетворения человеческих потребностей, меняющихся под воздействием развития общества.

Иностранное предприятие — предприятие, капитан которого принадлежит иностранным предпринимателям, полностью или в определенной части, обеспечивающей им контроль.

Иностранные инвестиции — все виды имущественных и интеллектуальных ценностей, вкладываемые иностранными инвесторами в объекты предпринимательской и иной деятельности в целях получения прибыли (дохода).

Инфраструктура рынка — совокупность экономических институтов, обеспечивающих функционирование рынка (сеть предприятий торговли, посреднических организаций, кредитных учреждений, страховых, транспортных и иных фирм).

К

Казначейские обязательства государства —долговые ценные бумаги, удостоверяющие внесение их держателями денежных средств в бюджет.

Капитал — стоимость, приносящая прибавочную стоимость при использовании труда наемных рабочих.

Капитал акционерного общества — совокупность индивидуальных капиталов, объединенных посредством эмиссии акций и других ценных бумаг.

Капитальные вложения (инвестиции) — по финансовому определению, это все виды активов (средств), вкладываемые в хозяйственную деятельность в целях получения дохода (выгоды). По экономическому определению, это: расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также не связанные с ними изменения оборотного капитала.

Кассовые сделки — сделки на фондовой бирже, расчет по которым совершается непосредственно после их совершения.

Качество продукции — совокупность полезных потребительских свойств продукта труда, определяющих его способность удовлетворить определенные потребности человека и общества.

Квалификация — набор требуемых для выполнения работы навыков, знаний и опыта.

Комбинирование — одна из форм обобществления производства, заключающаяся в техническом сочетании взаимосвязанных разнородных производств в одной или различных отраслях промышленности в рамках одного предприятия-комбината.

Коммерческий кредит — кредит, предоставляемый одними предприятиями другим в виде продажи товаров с отсрочкой платежа.

Конверсия — переориентация предприятия на производство продукции принципиально другого типа.

Конкурентоспособность — способность осуществлять свою деятельность в условиях рыночных отношений и получать при этом прибыль, достаточную для научно-технического совершенствования производства, стимулирования работников и поддержания продукции на высоком уровне.

Конкуренция — элемент рыночного механизма, связанный с формированием хозяйственных пропорций на основе соперничества предприятий, фирм за лучшие и более выгодные условия приложения капитала, реализации продукции и услуг.

Конкурсная масса — имущество предприятия-должника, на которое может быть обращено взыскание кредиторов. Формируется в процессе конкурсного производства.

Конкурсное производство — процедура ликвидации имущества несостоятельного предприятия и соразмерного распределения полученных средств между кредиторами. Решение об открытии конкурсного производства принимает арбитражный суд.

Конкурсный управляющий —лицо, назначаемое арбитражным судом в ходе конкурсного производства или собранием кредиторов при добровольной ликвидации для распоряжения и продажи имущества несостоятельного предприятия, погашения требования кредиторов.

Конструкторская подготовка производства — проектирование новой продукции и модернизации ранее производившейся, разработка проектов реконструкции и переоборудования предприятия или его подразделений.

Контрактная система оплаты труда — заключение трудового договора между работодателем и исполнителем, в котором оговариваются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, срок действия договора.

Контрольный пакет акций — доля общей стоимости (количества) акций, позволяющая их владельцам контролировать деятельность всего акционерного общества. Теоретически эта доля определяется в размере 51% всей суммы акций. Практически — гораздо меньше.

Концерн — объединение самостоятельных предприятий различных отраслей, связанных посредством системы участий, патентно-лицензионных соглашений, условиями финансирования, тесного производственного сотрудничества.

Концессия — предоставление прав на разработку и освоение возобновляемых ресурсов, находящихся в государственной собственности.

Корпорация — экономическая единица, создаваемая за счет продажи акций. Финансовая ответственность собственников корпорации распространяется только на сумму их вклада в акционерный капитап.

Косвенные налоги — включаются в цену товаров и услуг.

Коэффициент выбытия основных фондов — отношение стоимости ликвидированных основных фондов за год к их наличию на начало года.

Коэффициент износа основного капитала — доля тех основных фондов, возраст которых превышает нормативные сроки.

Коэффициент обновления основных фондов — отношение стоимости введенных за год основных фондов к их наличию на конец года.

Коэффициент общей ликвидности — характеризует обеспеченность предприятия денежными оборотными средствами для ведения хозяйственной деятельности и погашения краткосрочных обязательств.

Коэффициент покрытия — показывает, в какой мере краткосрочная задолженность предприятия покрывается его оборотными активами.

Коэффициент роста — показатель увеличения валового продукта или национального дохода за определенный промежуток времени.

Коэффициент ценовой эластичности спроса — представляет собой отношение процентного изменения в спросе к процентному изменению цены.

Коэффициент сменности — показатель степени загрузки оборудования во времени, определяется как отношение отработанных за сутки машино-смен ко всему установленному оборудованию.

Краткосрочный период — временной отрезок, в течение которого нельзя изменить количество некоторых вводимых ресурсов (здания, сооружения, оборудование). В течение краткосрочного периода постоянные издержки неизменны.

Кредит — предоставление финансовых или материальных средств в долг.

Кредитный договор — договор, по которому одна сторона (кредитор), передает другой I стороне (заемщику) денежные средства в размере и на условиях, предусмотренных договором, а ] заемщик обязуется возвратить полученную денежную сумму и уплатить проценты по ней.

Кредитор — физическое или юридическое лицо, предоставляющее что-либо в долг, в кредит.:

Кредитоспособность предприятия — наличие у предприятия предпосылок для получения I кредита и его возврата в срок.

Критерий эффективности — главный признак оценки эффективности, раскрывающий ее | сущность.

Кружки качества (группы качества) — форма демократизации капитала, создающая; заинтересованность рабочих в постоянном улучшении качества продукции.

Л

Ликвидность предприятия — способность предприятия вовремя оплатить обязательства, | или возможность превращения статей актива баланса в деньги для оплаты обязательств.

Лизинг — способ финансирования инвестиций, основанный на долгосрочной аренде' имущества при сохранении права собственности за арендодателем, средне- и долгосрочная аренда • машин, оборудования и транспортных средств.

Лицензия — специальное разрешение юридическому лицу уполномоченных на то] государственных органов осуществить конкретные, оговоренные законом хозяйственные! операции, включая внешнеторговые (экспортные и импортные).

М

Малое предприятие — хозяйственная единица, характеризующаяся небольшим количеством занятых и несущественным объемом оборота. Критерии отнесения предприятия к малым фиксируются в законодательстве; такие предприятия имеют скидки в налогообложении и другие ] льготы в целях развития малого бизнеса и увеличения производства товаров.

Маржинализм — система экономических концепций, использующих предельные величины | для исследования хозяйственных процессов на уровне микроэкономики. В теориях спроса, цены, | функционирования фирмы, рыночного равновесия применяются категории предельной полезности,: предельной производительности и др.

Маркетинг — совокупность взаимосвязанных мероприятий фирм по анализу состояния рынка и активному воздействию на потребительский спрос с целью расширения сбыта производимых товаров.

Материалоемкость продукции — затраты сырья, материалов и других материальных | ресурсов на единицу произведенной продукции. Снижение материалоемкости позволяет получить, больше готовых продуктов из тех же материальных ресурсов, снижает себестоимость продукции} и затраты на развитие сырьевых отраслей. |

Межотраслевой комплекс — интеграционная структура, гарантирующая взаимодействие * различных отраслей и их элементов, разных стадий производства и распределения продукта. :

Микроэкономика — раздел экономической науки, изучающий явления и процессы на I локальном уровне: цены, спрос, предложение на отдельных рынках, мотивы действий отдельных ; экономических субъектов и т.п.

Мировое соглашение — процедура достижения договоренности между предприятием-должником и кредиторами относительно отсрочки и/или рассрочки платежей или скидки с долгов.

Монополист — единственный производитель конкретного товара. Как правило, назначает за этот товар монопольно высокую цену. В результате потребители и общество несут повышенные издержки.

Монополистическая конкуренция — рынок, характеризующийся большим количеством мелких фирм, производящих дифференцированную продукцию; доступ на рынок является относительно свободным; в известной степени фирмы в условиях монополистической конкуренции могут контролировать цены продукции; развита неценовая конкуренция.

Монопсония — положение, при котором на рынке выступает единственный покупатель какого-либо товара. В этом случае товар покупается по заниженным ценам.

Мотивация труда — система мер, направленная на новь,'пение производительности труда, улучшение его качества и профессиональный рост.

Н

Наименьшие затраты — прием в проектном анализе, применяемый в тех случаях, когда выгоды от проекта заранее заданы, но труднооценимы в денежном измерении.

Налоги — обязательные взносы в госбюджет или внебюджетные фонды в порядке и на условиях, определенных законодательными актами.

Налог на добавленную стоимость (НДС) — налог на стоимость, добавленную в процессе производства товара и услуги.

Налог на прибыль (корпораций, предприятий) — налог, взимаемый с прибыли юридических лиц.

Налог на имущество — вид прямого налога, взимаемого с физических и юридических лиц — собственников или арендаторов имущества.

Научно-технический прогресс — непрерывный процесс открытия и применения новых знаний в отечественном производстве, позволяющий при наименьших затратах соединять имеющиеся ресурсы для выпуска высококачественных конечных продуктов.

Научно-технологическая подготовка производства — комплекс нормативно-технических мероприятий, регламентирующих конструкторскую, технологическую подготовку производства и систему постановки продукции на производство.

Несовершенная конкуренция — состояние рынка, при котором фирма занимает столь существенное место в объеме производства и продаж, что может влиять на цены. При увеличении выпуска продукции рынок насыщается и цены снижаются. Несовершенная конкуренция складывается при чистой монополии, олигополии, производстве дифференцированной продукции.

Несостоятельность предприятия — неспособность предприятия удоапет-верить требования кредиторов по оплате товаров (работ, услуг). Предприятие считается несостоятельным только при наличии решения арбитражного суда либо решения предприятия о добровольной ликвидации.

НИОКР — научно-исследовательские и опытно-конструкторские работы, имеющие целью разработку и реализацию научных идей.

Номинальная заработная плата — сумма денег, полученная наемным работником за определенный промежуток времени (неделю, месяц, год и т.д.).

Нормальная прибыль — прибыль, равная вмененным издержкам, вложенным в производство владельцем фирмы.

Облигация — ценная бумага, выпускаемая государством или предприятиями как их долговое обязательство. Доход по облигациям выплачивается в виде фиксированного процента от нарицательной стоимости. Облигация не дает права владельцу на участие в управлении.

Оборот оборотных средств — движение оборотных средств предприятий, последовательный переход из одной формы в другую. Чем быстрее оборачиваются оборотные средства на предприятии, тем больше продукции оно может выпустить с той же суммой оборотных средств. Ускорение оборачиваемости оборотных средств достигается строгим соблюдением нормативов производственных законов, сокращением производственного цикла, быстрейшей реализацией готовой продукции.

Оборотные производственные фонды — предметы труда, используемые в производстве (сырье, материалы, топливо, тара, запасные части для ремонта и др.). Полностью потребляются в каждом производственном цикле и приобретаются за счет оборотных средств предприятия.

Оборотные средства — выраженные в денежной форме средства предприятия, вложенные в производственные запасы, незавершенное производство, готовую продукцию, затраты на освоение новой продукции, расходы будущих периодов.

Ш

Общественные работы — вид временной занятости граждан, организуемой местными органами в целях предотвращения безработицы и удовлетворения муниципальных нужд в продукции и услугах. Общественные работы чаще всего создаются в учреждениях городского и коммунального хозяйства, здравоохранения, культуры и др.

Общество с дополнительной ответственностью — учреждается одним или несколькими лицами; участники общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами.

Общество с снраниченной ответственностью — учреждается одним или несколькими лицами; уставный капитал разделен на доли определенных учредительными документами размеров. Участники не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Олигополия — положение на рынке, при котором лишь несколько фирм производят однородный или дифференцированный продукт. При этом доступ на рынок затруднен, осуществляется контроль за цепами.

Оптимальный размер предприятия — размер предприятия, обеспечивающий выполнение заключенных договоров и обязательств по производству продукции (выполнению работ) в установленные сроки с минимумом приведенных затрат и максимально возможной эффективностью.

Оптовые цены — цены, по которым реализуется и закупается продукция в оптовом обороте.

Опцион — биржевая сделка, при которой покупателю опциона за условленное вознаграждение предоставляется право потребовать продать (купить) товар по оговоренной цене в любой день в течение определенного периода или в срок исполнения договора.

Организационная структура управления предприятием — состав отделов, служб и подразделений в аппарате управления, их системная организация, характер соподчиненное™ и подотчетности, порядок распределения функций управления по различным уровням и подразделениям. Различают линейную, функциональную, дивизиональную, проектную и матричную структуры управления.

Основные производственные фонды — средства труда (здания, сооружения, машины и оборудование, транспортные средства и др.), с помощью которых изготавливается продукция. Они служат длительный срок, сохраняют в процессе производства свою натуральную форму и переносят свою стоимость на готовый продукт частями, по мере износа. Пополняются за счет капитальных вложений.

Отрасль — группа качественно однородных хозяйственных единиц, характеризующихся особыми условиями производства в системе общественного разделения труда, однородной продукцией и выполняющих общую функцию в национальном воспроизводстве.

П

Пассив баланса — вторая часть бухгалтерского баланса предприятия, в которой отражаются источники формирования имущества.

Пассивы предприятия — принадлежащий предприятию капитал и задолженность, отражающие источники формирования имущества предприятия.

Перекрестная эластичность спроса — степень влияния на величину спроса на данный товар изменения цены на другой товар.

Переменные издержки — издержки, размер которых зависит от объема производства фирмы.

Период возврата капитальных вложений — период времени, необходимый для того, чтобы будущая прибыль предприятия достигла величины осуществленных капитальных вложений.

Платежеспособность предприятия — способность предприятия выполнять свои внешние обязательства, используя свои активы.

Платежи во внебюджетные фонды — совокупность платежей, перечисляемых в Пенсионный фонд РФ, в Фонд социального страхования РФ, Государственный фонд занятости населения РФ, в Фонд обязательного медицинского страхования РФ.

Платежи в дорожные фонды — совокупность обязательных платежей, осуществляются в форме ушиты налога на пользователей автомобильных дорог, налога на владельцев транспортных средств, налога на приобретение автотранспортных средств и налога на реализацию горюче-смазочных материалов.

Платежи за загрязнение окружающей среды — совокупность платежей предприятия за выбросы (сбросы) вредных веществ в окружающую среду.

Платежи за землепользование — платежи, вносимые предприятием в качестве платы за землю (арендная плата, земельный налог, нормативная цена земли).

Платежи за водопользование — платежи предприятия за пользование водой.

Платежи за недра — совокупность платежей предприятия за право пользования недрами, акваторией и участками морского дна, отчислений на воспроизводство минерально-сырьевой базы, акцизных сборов по отдельным видам добываемого сырья.

Платежи за пользование лесными ресурсами — платежи, вносимые предприятием в качестве арендной платы за участки леса и платы за пользование лесными ресурсами (лесные подати).

Подряд—договор, по которому одна сторона (подрядчик) обязуется на свой риск выполнять конкретную работу по заданию другой стороны (заказчика).

Подходящая работа — понятие, применяемое в практике биржи труда при трудоустройстве граждан. Подходящей считается такая работ, которая соответствует профессиональной пригодности работника с учетом его уровня подготовки, состояния здоровья, транспортной доступности рабочего места.

Полезность — удовлетворение, которое приносит потребление товара или услуги.

Полезность общая —степень удовлетворения, приносимого потреблением определенного набора единицы товара или услуги.

Полезность предельная — прирост, увеличение общей полезности в результате потребления дополнительной единицы товара или услуги. Предельная полезность убывает по мере насыщения рынка.

Полная занятость — состояние рынка рабочей силы, при котором существует только структурная и функциональная безработица; это минимально возможный уровень незанятости при данной конъюнктуре.

Полное товарищество — объединение двух или более лиц для осуществления предпринимательской деятельности с целью извлечения прибыли, члены которого участвуют в делах товарищества лично и несут материальную ответственность не только вложенным капитаном, но и всем своим имуществом.

Положительный эффект масштаба — снижение средних валовых издержек производства фирмы по мере увеличения размеров предприятия.

Портфельные инвестиции — предпринимательские инвестиции, которые не дают их владельцу управленческого контроля над объектом вложения капитала.

Постоянные издержки — издержки, размер которых не зависит от объема производства.

Предельная полезность —дополнительная полезность, получаемая от потребления каждой последующей единицы товара.

Предельная производительность труда — приращение объема выпускаемой продукции, вызванное использованием дополнительной единицы труда при фиксированных остальных условиях.

Предельные издержки — прирост издержек, связанный с выпуском дополнительной единицы продукции.

Предельный доход — прирост дохода, связанный с выпуском каждой дополнительной единицы продукции. В условиях совершенной конкуренции равен цене.

Предельный продукт — прирост продукции фирмы в натуральном выражении за счет увеличения на единицу количества используемого переменного ресурса.

Предпринимательство — инициативная, в рамках действующего законодательства, деятельность по созданию, функционированию и развитию предприятия, имеющая своей целью сбыт производимой продукции (услуг) и получение прибыли. Предпринимателем может являться одно или несколько физических или юридических лиц.

Предпринимательский риск — вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также если были допущены просчеты или ошибки при принятии управленческого решения. Подразделяется на производственный, финансовый и инвестиционный риски.

Предприятие — являющийся юридическим лицом самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие — участник внешнеэкономической деятельности — самостоятельное юридическое лицо, участвующее в торгово-экономическом, научно-техническом сотрудничестве, валютно-финансовых, кредитных и иных отношениях с иностранными контрагентами.

Прибыль — конечный финансовый результат деятельности предприятия, определяется как разность между выручкой и затратами.

Прибыль валовая — разность между совокупностью доходов и расходов фирмы до уплаты налогов.

Прибыль от реализации основных средсгв (имущества) — положительный финансовый результат, отражающий прибыль от продажи различных видов имущества, принадлежащих предприятию.

Прибыль от реализации продукции — положительный финансовый результат, полученный от основной деятельности предприятия. Рассчитывается как разность между выручкой от реализации и затратами на производство и реализацию.

Прибыль чистая — остаток валовой прибыли после уплаты установленных законодательством налогов.

Принудительная ликвидация —ликвидационная процедура, осуществляемая по решению арбитражного суда при признании предприятия несостоятельным.

Проектный анализ — концепция, лежащая в основе инвестиционных проектов в странах с рыночной экономикой и базирующаяся на сопоставлении затрат на инвестиционный проект и выгод от этого проекта.

Производительность труда — продуктивность производственной деятельности людей; измеряется количеством продукции, произведенной работником в сфере материального производства за единицу рабочего времени, или количеством времени, которое затрачено на производство единицы продукции. Общественная производительность труда выражается в величине производимого национального дохода в расчете на одного занятого в отраслях материального производства.

Производственная мощность — максимально возможный выпуск продукции при наиболее полном и рациональном использовании основных производственных фондов и оборотных фондов, а также финансовых ресурсов.

Производственная программа — система плановых заданий по выпуску продукции установленной номенклатуры, ассортимента и качества.

Производственная структура — совокупность связей производственных подразделений предприятия: цехов, участков, обслуживающих хозяйств и служб, прямо или косвенно участвующих в производственном процессе.

Производственный кооператив (артель) — объединение граждан для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членов на основе имущественных паевых, взносов.

Производственный леверидж — степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства.

Производственный персонал — работники, занятые в производстве и его обслуживании. Включает рабочих (основных и вспомогательных), руководителей, специалистов, служащих и младший обслуживающий персонал.

Производственный процесс — совокупность отдельных процессов труда, направленных на превращение сырья и материалов в готовую продукцию. Включает основные и вспомогательные операции.

Производственный риск — вероятность невыполнения предприятием своих обязательств по контракту или договору с заказчиком, риски в реализации товаров и услуг, ошибки в ценовой политике, риск банкротства.

Производственный цикл — период времени изготовления изделия с момента запуска исходных материалов и полуфабрикатов в основное производство до получения готового изделия.

Производство —процесс создания материальных благ, необходимый для существования и развития общества.

Прямые инвестиции — предпринимательские инвестиции, в результате которых инвестор владеет управленческим контролем над объектом вложения капитала.

Прямые налоги — взимаются с дохода или имущества налогоплательщика.

Рабочая сила — совокупность занятых и безработных.

Равенство предельных издержек и предельного дохода — условия производственного оптимума фирмы, являющейся несовершенным конкурентом. При соблюдении такого равенства прибыль предприятия окажется максимальной. В любом другом случае (при превышении предельных издержек над предельным доходом или наоборот) сумма прибыли будет уменьшаться, доходя в конечном счете до отрицательных величин.

Равновесная цена — цена на конкурентном рынке, при которой размеры спроса соответствуют величине предложения и отсутствует дефицит или избыток товаров и услуг.

Распределение риска — разделение риска между несколькими участниками проекта.

Расчетный счет — основной счет предприятия, необходимый для осуществления расчетов с другими предприятиями, банками и т.п. Предприятие может открыть только один расчетный счет.

Регулируемые цены — цены, складывающиеся на рынке под определенным воздействием государства.

Регулирующие статьи баланса — статьи, отражающие регулирование величины основных балансовых статей. Баланс, включающий регулирующие статьи, называется балансом-брутто, очищенный от регулирующих статей — балансом-нетто.

Рекламация — претензия, предъявляемая покупателем продавцу в связи с несоответствием качества и/или количества поставленного товара условиям контракта.

Реконструкция — процесс коренного переустройства действующего производства на базе технического и организационного совершенствования, комплексного обновления и модернизации основных фондов.

Рентабельность капитала — отношение чистой прибыли к собственному капиталу.

Рентабельность продукции — показатель эффективности производства, определяемый отношением прибыли от реализации продукции к ее себестоимости (в процентах).

Рентабельность производства — показатель эффективности производства, определяемый отношением общей (балансовой) прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Рентабельность общая — отношение балансовой прибыли к среднегодовой стоимости основных и нормируемых оборотных производственных фондов.

Розничные цены — цены, по которым товары реализуются в розничной торговой сети населению, предпринимателям и организациям.

Санация — реорганизационная процедура, назначаемая арбитражным судом по ходатайству предприятия-должника^ собственника предприятия или кредитора, в ходе которой предприятию-должнику оказывается финансовая помощь.

Санкции — меры кредитного воздействия, принимаемые банком при нарушении предприятием условий кредитования.

Свободная экономическая зона — специально выделенная территория, с льготными таможенным, налоговым, валютным режимами, в которую поощряется приток иностранных инвестиций, совместная предпринимательская деятельность, развитие экспортного потенциала.

Свободные цены — цены, складывающиеся под влиянием спроса и предложения.

Сектор (экономический) — совокупность институциональных единиц, имеющих сходные экономические цели, функции и поведение.

Сертификат — документ, удостоверяющий качество товара, выдаваемый компетентными органами на основе экспертизы товара.

Сертификат продукции — процедура принятия и реализации международных норм оценки и контроля качества продукции; осуществляется созданием независимых от изготовителей специальных центров, оснащенных оборудованием и приборами для контроля продукции на соответствие международным стандартам.

Сертификат соответствия — действие третьей стороны, доказывающее, что обеспечивается необходимая уверенность в том, что должным образом идентифицированная продукция, процесс или услуги соответствуют конкретному стандарту или другому нормативному документу.

Сертификация — совокупность действий и процедур с целью подтверждения (посредством сертификата соответствия или знака соответствия) того, что товар соответствует требованиям стандартов.

Система управления качеством продукции — организационная структура, четко распределяющая ответственность, процедуры, процессы и ресурсы, необходимые для управления качеством.

Совершенная конкуренция — состояние рынка, при котором взаимодействует столь большое число фирм, что каждая из них занимает весьма низкую долю в общем объеме производства и продаж идентичных продуктов. Вследствие этого никакая из фирм не имеет возможности влиять на цены. При увеличении выпуска продукции фирмы не происходит заметного роста общего предложения этих товаров, и цены на них не снижаются.

Совместное предпринимательство — форма производственной деятельности двух или нескольких стран, ориентированной на кооперацию в сфере производства и обращения. Социальные взносы (социальные налоги) охватывают взносы фирм и предприятии на социальное обеспечение и налоги на заработную плату и рабочую силу.

Специализация производства — сосредоточение выпуска конструктивно и технологически однородной продукции на крупных производствах.

Спрос — количество товара, которое потребители готовы купить по определенной цене за определенный период.

«С проектом — без проекта» — прием в проектном анализе, базирующийся на сравнении будущей доходности фирмы при двух альтернативах: а) фирма осуществила проект; б) фирма не осуществила этот проект.

Средние издержки — издержки на единицу производимой продукции.

Срочные сделки — вид сделок на фондовой бирже, расчет по которым осуществляется по истечении установленного срока. Подразделяются на твердые и условные (сделки с премией).

Стандарт — нормативно-технический документ, устанавливающий нормы, правила и требования к разработке, изготовлению и эксплуатации продукции (см. ГОСТ).

Стандартизация —установление и применение правил с целью упорядочения деятельности в определенной области на пользу и при участии всех заинтересованных сторон. Находит отражение в нормативных документах, стандартах, инструкциях, методах, требованиях к разработке продукции.

Статья баланса — показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия.

Стратегическое планирование — определение тенденций развития различных сторон деятельности предприятия, расчет и выбор наиболее благоприятных условий функционирования.

Страхование — отношение по защите имущественных интересов физических и юридических лиц при наступлении особых событий из специально формируемых денежных фондов.

т

Таможенная пошлина — государственный денежный сбор, взимаемый через таможенные учреждения с товаров, ценностей и имущества, провозимых через таможенную границу страны.

Таможенная стоимость — цена, фактически полученная или подлежащая уплате за товар при пересечении таможенной границы страны.

Таможенный тариф — свод ставок таможенных пошлин, взимаемых с участников внешнеэкономической деятельности при пересечении таможенной границы.

Текущая стоимость — первоначальная сумма вклада (денежной суммы).