С позиций общества издержки на производство включают полный объем затрат живого и овеществленного труда, тогда как затраты на производство отечественных предприятий состоят из их собственных денежных расходов.

Наиболее общее понятие издержек производства фирм в зарубежных учебниках определяется как затраты на вводимые факторы или экономические ресурсы. Все издержки принимаются как альтернативные (или вмененные), что означает, что стоимость любого ресурса, выбранного для производства, равна его ценности при наилучшем варианте использования. Это один из важнейших принципов рыночной экономики.

Различают издержки экономические и бухгалтерские. Под экономическими издержками понимаются все виды выплат фирмы поставщикам за используемые ресурсы. Они состоят из двух видов: внешних (явных, или денежных) и внутренних (неявных, или имплицитных).

Внешние издержки представляют собой денежные платежи поставщикам ресурсов: оплату сырья, материалов, топлива, заработную плату, начисление износа и т.д. Эта группа издержек и составляет бухгалтерские издержки, соответствующие затратам наших отечественных предприятий. Внутренние издержки фирм имеют неявный, имплицитный характер. Они отражают использование в производстве ресурсов, принадлежащих владельцам фирмы: земли, помещений, их личного труда, нематериальных активов и т.д., за которые фирма формально не платит. В обобщенном понимании внутренние издержки представляют собой доход на собственный дополнительно используемый ресурс (капитал, землю, труд в пределах нормального процента или ренты, как если бы денежные средства были положены в банк, земля сдана в аренду и т.д.) и нормальную прибыль (она включает заработную плату и вознаграждение предпринимателя, как если бы он работап по найму). Предприниматели в действительности несут эти затраты, но не в явной, не в денежной форме, что позволяет включать их в экономические издержки.

В теории издержек важное значение имеет их классификация на постоянные, переменные, валовые, средние и предельные. Постоянные издержки не зависят от объема производства и реализации продукции. Они включают, например, плату за аренду и содержание помещений, амортизацию, проценты за кредит, накладные расходы и т.д. К переменным издержкам относятся те, которые увеличиваются или уменьшаются вместе с объемом выпуска продукции, а именно: расходы на сырье, материалы, оплату труда производственных рабочих и другие изменяющиеся затраты Сумма постоянных и переменных расходов составляет валовые, или общие, издержки. Средние издержки представляют собой затраты, приходящиеся на единицу изготовляемой продукции. Под предельными понимается сумма увеличения расходов, связанная с выпуском дополнительной единицы продукции по сравнению с данным объемом выпуска.

При увеличении или сокращении объема производства важно знать средние затраты, приходящиеся на дополнительный выпуск продукции, и сравнить их с фактически сложившимися средними величинами. Это позволяет определить оптимальный объем продукции с точки зрения минимизации затрат. Предельные издержки рассчитываются на каждую последующую единицу изделий посредством вычитания из суммы валовых издержек их предшествующего значения.

Взаимосвязь валовых, средних и предельных расходов является ключевым моментом в теории издержек, лежащим в основе расчетов оптимального объема производства, минимизации затрат и максимизации прибыли.

|

|

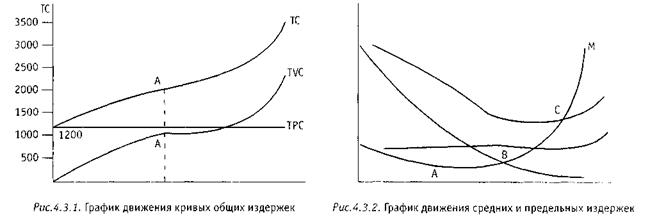

Графическое изображение динамики издержек состоит из двух уровней: график 4.3.1 отражает движение кривых общих издержек, график 4.3.2 — средних и предельных величин. По оси х отложен общий объем продукции, по оси у на графике 4.3.1 — валовые издержки, на графике 4.3.2 — средние.

Кривая общих постоянных издержек (ТРС) представляет собой линию, параллельную оси х. Кривые валовых и общих переменных издержек имеют общую направленность, с той лишь разницей, что кривая переменных затрат изменяется более круто, а кривая валовых издержек — более полого. На графике 4.3.2 кривая средних постоянных издержек представлена ниспадающей линией, вначале с крутым уклоном, а затем со все более замедленным. Графики средних общих и средних переменных издержек во многом схожи в своих очертаниях, но общие затраты вначале быстрее снижаются, а переменные, напротив, круче возрастают.

Отличительной чертой динамики предельных издержек является как более глубокий спад, так и значительно более высокий угол возрастания. Кривая предельных издержек пересекает все три кривые средних величин.

Правила, или закономерности, движения кривых средних и общих издержек можно сформулировать в следующих положениях:

1. В точке А, где кривая предельных издержек достигает минимального значения, линия ТС — общих издержек — делает перегиб и из выпуклой становится вогнутой. Это означает, что приросты затрат теперь будут нарастать быстрее, чем темп выпуска продукции. Если вспомнить динамику кривой общего продукта ТР, то в точке максимума предельного продукта МР кривая общего продукта ТР делает тоже перегиб, но она из вогнутой переходит в выпуклую, т.е. приросты продукта начинают снижаться. Здесь же, наоборот: после точки минимума предельных издержек А темп прироста валовых издержек начинает обгонять теми увеличения продукции. Для деятельности фирмы этот момент имеет важное значение, хотя он не свидетельствует о необходимости прекращения развития производства.

2. Кривая предельных издержек МС пересекает линии средних переменных затрат АУС (точка В) и средних общих затрат АТС (точка С) в точках их наименьших значений. После этих пересечений каждая последующая единица продукта будет содержать все большую величину переменных и общих средних затрат. Кривые АУС и АТС перемещаются на графике вверх и вправо, а до пересечения с МС они снижались.

3. В точке, где кривая средних издержек АТС достигает минимума, фирма оптимизирует объем производства с точки зрения минимизации затрат. В нашем примере это точка С. С этого момента предельные издержки резко возрастают и увеличивают средние затраты. Оптимальный объем выпуска продукции будет составлять 93 ед. Дальнейшее расширение производства (при прочих неизменных условиях) будет неэффективно. Незагруженный капитал должен найти другое, более выгодное применение.

4. Если признать, что переменным фактором является только труд и переменными затратами будет его оплата, тогда средние переменные издержки будут равны отношению заработной платы рабочего (\У) к его производительности (средней продукции — выработке). Это может быть выражено математически:

АУС = ТУС : ТР,

т.е. средние переменные издержки равны отношению общих переменных издержек к общему количеству продукции. В свою очередь:

отсюда:

АУС =

. АРхР АР

Производительность труда и издержки на производство находятся в обратно пропорциональной зависимости: пока предельная производительность растет, предельные издержки падают, снижение предельной выработки ведет к росту издержек.

5. При принятых условиях кривая предельного продукта МР и кривая предельных издержек МС имеют зеркальное отражение между собой.

Постоянные и переменные расходы связаны с объемом производства и себестоимостью продукции по-разному. При незначительном объеме производства средние показатели себестоимости отдельных видов продукции формируются в основном за счет постоянных расходов, т.е. они имеют наибольший удельный вес в общих затратах. С ростом объема производства средние издержки снижаются за счет распределения постоянных расходов между большим количеством произведенной продукции.

Переменные расходы, наоборот, с увеличением объема растут, но затем наступает момент, когда реализуется эффект экономии на масштабе производства. Рост переменных издержек замедляется по сравнению с ростом производства. При значительном увеличении производства вступает в силу закон убывающей доходности (отдачи) , тогда темпы роста переменных расходов опережают аналогичные показатели производства продукции. Поэтому важно выбрать «золотую середину» при определении объема производства и цен на продукцию.

Смысл деления затрат на постоянные и переменные состоит в том, что сближаются показатели себестоимости произведенной и реализованной продукции. Это позволяет нормировать затраты, т.е. установить стандартные нормативные затраты. Именно данная форма определения затрат наиболее широко используется в ценообразовании.

Дата: 2019-02-02, просмотров: 430.