Слово «резерв» происходит или от французского «reserve», что в переводе на русский язык означает запас, или от латинского reservere - сберегать, сохранять. В связи с этим в специальной литературе и практике анализа термин «резерв» употребляется в двояком значении.

Во-первых, резервы в значении запаса материальных ценностей (кормов, семян, топлива и т.д.) как условие обеспечения производства. Необходимость наличия таких резервов обусловлена, например в сельском хозяйстве, сезонностью производства. Кроме материальных, предприятия имеют определенный запас трудовых ресурсов и денежных средств.

Во-вторых, резервы как возможность увеличения производства продукции, повышения ее качества, снижения себестоимости, более полного и рационального использования всех видов ресурсов: трудовых, материальных, земельных, денежных. Они могут быть включены в производство путем ликвидации потерь рабочего времени, укрепления трудовой дисциплины, повышения квалификации работников, снижения простоев техники и оборудования. экономного расходования материальных и денежных средств и т.д.

Следовательно, хозяйственные резервы - это потенциальные возможности предприятий для повышения эффективности производства и качества работы трудовых коллективов. В экономической литературе понятие резервов сводится часто к снижению потерь в использовании ресурсов. Правильнее под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил и производственных отношений. Устранение всякого рода потерь и нерациональных затрат - это один путь использования резервов. Другой путь связан с большими возможностями ускорения научно-технического прогресса как главного рычага повышения интенсификации и эффективности производства. Таким образом, резервы в полном объеме можно измерить разрывом между достигнутым уровнем использования ресурсов и возможным уровнем, исходя из накопленного производственного потенциала предприятия.

Экономическая сущность резервов увеличения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции.

Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по разным признакам.

По пространственному признаку выделяют: внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

К внутрихозяйственным принадлежат те резервы, которые выявляются и могут быть использованы только на исследуемом предприятии. Они связаны в первую очередь с ликвидацией потерь и непроизводительных затрат ресурсов. К ним относятся потери рабочего времени и материальных ресурсов из-за низкого уровня организации и технологии производства, бесхозяйственности и т.д.

Отраслевые резервы - это те, которые могут быть выявлены только на уровне отрасли, например, выведение новых сортов сельскохозяйственных культур, пород животных, разработка новых технологий и т.д. Поиск этих резервов является компетенцией отраслевых объединений, министерств, ассоциаций.

Региональные резервы могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения и т.д.).

К общегосударственным резервам можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой и т.д. Использование таких резервов возможно только путем проведения мероприятий на общегосударственном уровне управления.

По признаку времени резервы делятся на текущие и перспективные.

Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала, года).

Как правило, текущие резервы должны быть комплектными, т.е. сбалансированными по всем трем моментам труда. Например, найденный резерв увеличения производства продукции за счет расширения производственной мощности предприятия должен быть обеспечен резервами увеличения численности работников или ростом производительности труда и дополнительными запасами сырья и материалов. Только при таком условии резервы могут быть освоены в текущем периоде. Если такой сбалансированности ресурсов нет, то резерв увеличения производства продукции за счет увеличения производственной мощности не может быть использован полностью. Часть его необходимо отнести к перспективным.

Перспективные резервы рассчитаны обычно на долгое время. Их использование связано со значительными капитальными вложениями, внедрением новейших достижений НТП, перестройкой производства, сменой технологии производства, специализации и т.д.

По стадиям процесса воспроизводства резервы бывают в сфере производства и в сфере обращения. Основные резервы находятся, как правило, в сфере производства, но много их есть и в сфере обращения: предотвращение разных потерь продукции на пути от производителя к потребителю, а также уменьшение затрат, которые связаны с хранением, перевозкой, продажей готовой продукции и приобретением производственных запасов.

Важное значение в анализе имеет группировка резервов по видам ресурсов. Отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием земельных угодий, основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. Например, выявлен резерв увеличения выпуска продукции за счет более эффективного использования трудовых ресурсов. Но чтобы их освоить, необходимо в том же размере выявить резервы увеличения производства продукции за счет лучшего использования средств труда и предметов труда. Если же по какому-либо ресурсу резервов не хватает, то в расчет принимается наименьшая величина резервов, выявленная по одному из них.

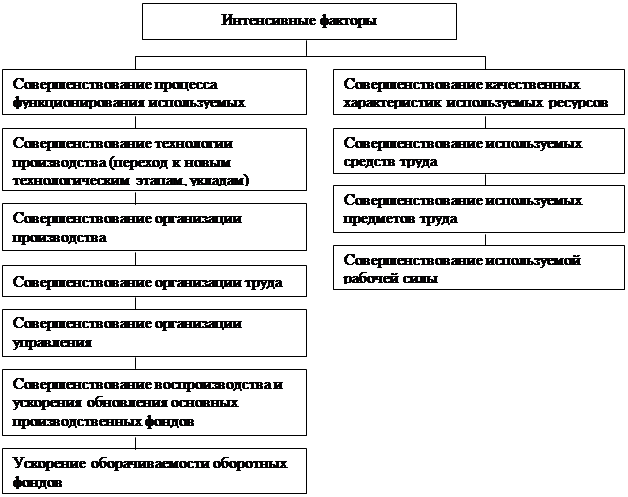

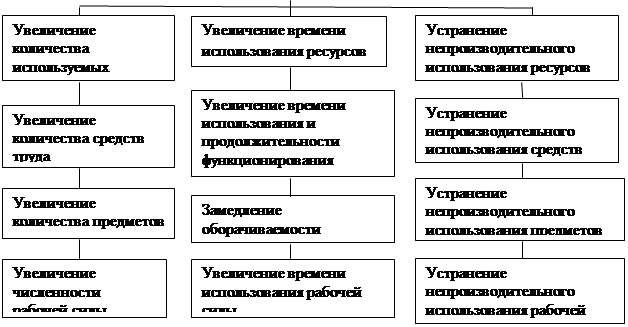

По характеру воздействия на результаты производства резервы делятся на экстенсивные и интенсивные. Для практики поиска резервов основным классификационным признаком выступают факторы и условия экстенсивного (рис. 8.1) и интенсивного (рис. 8.2) развития производства.

Рис. 8.1. Факторы экстенсивного развития производства

Интенсификация — это процесс, особый способ развития, опирающийся на научно-технический прогресс, целью и результатом которого является повышение результативности производства и увеличение на этой основе выпуска продукции. Экстенсивный способ развития производства предполагает увеличение выпуска продукции без повышения степени отдачи применяемых в производстве трудовых и материальных ресурсов (т.е. без повышения результативности), а только за счет их абсолютного увеличения. Примененные в производстве ресурсы определенного размера (стоимости) трансформируются в производственные затраты определенной величины. Степень отдачи этих затрат различна, т.е. на 1 рубль затрат может выпускаться больше или меньше продукции. Прирост выпуска может достигаться как за счёт абсолютного увеличения затрат, так и за счет повышения их отдачи. В первом случае будет иметь место экстенсивное, во втором — интенсивное развитие.

| |||

| |||

Рис.8.2. Факторы интенсивного развития производства

По способам выявления резервы делятся на явные и скрытые.

К явным относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности. Они в свою очередь могут быть безусловными и условными. К безусловным относятся резервы, связанные с недопущением безусловных потерь сырья и рабочего времени и отраженные в отчетности. Это недостача и порча продукции и материалов на складах, производственный брак, потери от списания долгов, выплаченные штрафы и др. Такие потери являются результатом бесхозяйственности, расточительства, невыполнения обязательств по договорам, а временами и воровства.

Чтобы предотвратить такие потери, необходимо навести порядок в хранении и перевозке материальных ценностей, организовать действенный учет и контроль, обеспечить выполнение обязательств перед покупателями и поставщиками, строго выполнять финансовую и расчетную дисциплину и т.д. К условным потерям относятся перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии. Условными они считаются потому, что нормы, которые служат базой сравнения, не всегда оптимальны.

К скрытым резервам относятся те, которые связаны с внедрением достижений НТП и передового опыта и которые не были предусмотрены планом. Для их выявления необходимо сделать сравнительный анализ.

По времени возникновения резервов их можно разделить на резервы, не учтенные при разработке планов, и резервы, возникшие после утверждения плана. Первый вид резервов - это упущенные возможности повышения эффективности производства, существовавшие в момент разработки планов, но неучтенные, что является признаком недостаточной обоснованности и напряженности планов. Другой вид резервов - это возможности, возникшие после разработки и утверждения планов, связанные с быстрыми темпами НТП, с появлением новых решений, новых возможностей.

Классификация резервов позволяет более глубоко понять сущность и организовать их поиск комплексно и целенаправленно.

Осуществляя поиск и подсчет резервов следует руководствоваться следующими принципами.

1. Поиск резервов должен носить научный характер, основываться на положениях материалистической диалектики, знании экономических законов, достижениях науки и передовой практики. Необходимо при этом хорошо знать экономическую сущность и природу хозяйственных резервов, источники и основные направления их поиска, а также методику и технику их подсчета и обобщения.

2. Поиск резервов должен быть комплексным и системным. Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход к поиску резервов означает умение выявлять и обобщать резервы с учетом взаимосвязи и взаимоподчиненности изучаемых явлений. Это позволяет, с одной стороны, более полно выявлять резервы, а с другой - избежать их повторного счета.

3. Принцип предотвращения повторного счета резервов вытекает непосредственно из предыдущего. Повторный счет резервов возникает при их обобщении, когда не учитывается взаимодействие различных факторов, от которых зависят результаты хозяйственной деятельности. Например, нельзя суммировать резервы увеличения производства продукции за счет более полного использования трудовых ресурсов, средств труда и предметов труда, так как все эти факторы действуют одновременно и взаимосвязано. Значит, чтобы избежать повторного счета резервов, необходимо хорошо представить взаимосвязь, взаимодействие и взаимоподчиненность всех исследуемых показателей, на которых основывается выявление резервов.

4. Обеспечение комплектности, т.е. сбалансированности по трем основным моментам процесса труда (средств труда, предметов труда и трудовых ресурсов). Наибольший резерв, выявленный по одному из ресурсов, не может быть реализован, если недостает резервов по другим ресурсам. Поэтому возникает необходимость проверки комплектности резервов. Резерв будет комплектным тогда, когда он обеспечен всеми необходимыми ресурсами и не только в стоимостной оценке, но и по натурально-вещественному составу.

5. Резервы должны быть экономически обоснованными, т.е. при их подсчете необходимо учитывать реальные возможности предприятия, а расчетная величина этих резервов должна быть подкреплена соответствующими мероприятиями.

6. Поиск резервов должен быть оперативным. Чем оперативнее проводится поиск резервов, тем более эффективен этот процесс. Особенно важное значение имеет сокращение времени между выявлением и освоением резервов.

7. Поиск резервов необходимо делать планомерно, систематически, ежедневно. Резервы выявляются тем полнее, чем большее количество работников разных профессий и специальностей участвует в их поиске. Отсюда возникает принцип массовости поиска резервов, т.е. привлечение к этому процессу всех работников, развитие и совершенствование общественных форм экономического анализа.

8. При предварительном определении направлений поиска резервов надо выделять «ведущие звенья» или «узкие места» в повышении эффективности производства. По этому принципу выделяют участки производства, где систематически не выполняются планы или имеются большие потери сырья, производственный брак, простои техники и т.д. Таким образом определяются основные направления, по которым поиск резервов идет в первую очередь. Определение резервоемких направлений значительно повышает эффективность поиска резервов.

5. Методика определения величины резервов

Чтобы величина выявленных резервов была реальной, подсчет их должен быть по возможности точным и обоснованным. Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величины (формальный подход или неформальный).

При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению. Неформальный подход (выявление резервов по сущности) основывается на конкретных организационно-технических мероприятиях.

Для подсчета величины резервов в анализе используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, функционально-стоимостного анализа, математического программирования и др.

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения ресурсов или величина безусловных потерь ресурсов.

Возможность увеличения выпуска продукции (Р ВП) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДР) делится на плановую или возможную норму их расхода на единицу продукции (УР) или умножается на плановую (возможную) ресурсоотдачу (РО), т.е. материалоотдачу, фондоотдачу, производительность труда и т.д.

Например, при подсчете резервов увеличения объемов производства продукции за счет использования дополнительного количества трудовых ресурсов необходимо его величину умножить на плановый (возможный) уровень производительности труда работников этого предприятия.

Способ сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или возможная их экономия определяются в сравнении с плановыми нормами или с их затратами на единицу продукции на передовых предприятиях. Резервы увеличения производства продукции за счет недопущения перерасхода ресурсов по сравнению с нормами определяются следующим образом: сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее производства (ВПф) и делится на плановую норму расхода (УРпл) или умножается на плановый уровень ресурсоотдачи (РОпл): материалоотдачи, фондоотдачи, производительности труда и т.д.

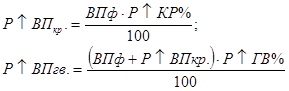

Для определения величины резервов в анализе широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц, логарифмирования и интегральный метод. Методика подсчета величины резервов в данном случае аналогична методике расчета влияния отдельных факторов. Например, если объем производства продукции представить в виде произведения количества рабочих и производительности труда (ВП = КР•ГВ), то резервы увеличения объема производства продукции за счет увеличения численности рабочих, используя способ абсолютных разниц, можно подсчитать по формуле

за счет производительности труда:

Этот же расчет способом цепной подстановки:

Способом относительных разниц:

Интегральным способом:

Для подсчета хозяйственных резервов по результатам корреляционного анализа полученные коэффициенты уравнения регрессии при соответствующих факторных показателях нужно умножить на возможный прирост последних:

где  - резерв увеличения результативного показателя (У);

- резерв увеличения результативного показателя (У);

- резерв прироста факторного показателя (Xi);

- резерв прироста факторного показателя (Xi);

bi - коэффициенты регрессии уравнения связи.

Большую помощь в определении резервов оказывают способы математического программирования. Они позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем.

Особенно высокоэффективным методом выявления резервов является функционально-стоимостной анализ. При использовании данного метода резервы определяются как разница между реально сложившимися затратами на производство продукции и затратами в новом, усовершенствованном варианте, полученном при совмещении функций, ликвидации ненужных функций и т.д.

Расчетно-конструктивный метод применяется при подсчете резервов в тех случаях, когда исследуемый результативный показатель можно представить в виде кратной модели. Например, производительность труда (ПТ) определяется отношением валовой продукции (ВП) к количеству затраченного на его производство труда в человеко-днях или человеко-часах (ЗТ). Значит, для увеличения производительности труда необходимо, с одной стороны, найти резервы увеличения объемов валовой продукции (РВП), а с другой - резервы сокращения затрат труда (Р¯ЗТ) за счет внедрения более совершенной техники и технологии, механизации и автоматизации производства, улучшения организации труда и других факторов. В то же время нужно учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты труда (ДЗТ). В итоге методика подсчета резервов роста производительности труда в формализованном виде может быть записана следующим образом:

Этим способом можно подсчитать резервы снижения себестоимости продукции за счет увеличения объема производства и сокращения затрат по отдельным статьям, а также резервы увеличения уровня рентабельности за счет увеличения суммы прибыли и снижения полной себестоимости реализованной продукции и т.д.

Все выявленные резервы должны быть подкреплены соответствующими мероприятиями. Только в этом случае величина резервов будет реальной и обоснованной. Это может осуществляться двумя способами:

- выявляются резервы формальными методами, затем разрабатываются мероприятия, которые позволяют освоить выявленные резервы;

- разрабатываются мероприятия, затем подсчитываются резервы.

Например, подсчитаны резервы увеличения производства продукции за счет повышения уровня производительности труда работников до планового уровня. После этого разрабатываются мероприятия по освоению этого резерва (улучшение организации труда, совершенствование техники и технологии производства, улучшение условий труда и т.д.). При этом сумма резервов по всем мероприятиям должна быть равной общей величине выявленных резервов роста производительности труда.

Наиболее обоснованным является второй способ подсчета резервов, в основу которого положены конкретные мероприятия с учетом реальных возможностей предприятия.

Такой неформальный подход к выявлению резервов позволяет более точно определить их величину. Но для этого нужна предварительная оценка эффективности (окупаемости) каждого мероприятия.

Рассмотрим использование индексного способа для определения типа развития производства на конкретном примере, исходные условия которого приведены в табл. 8.8.

Сопоставление темпов (индексов) изменения объема выпуска продукции с индексами объема и качества использования факторов позволяет сделать вывод об интенсивности использования производственного персонала и основных фондов. Снижение численности персонала на 0,3% сопровождается ростом выработки на 6,4%. Совокупное влияние факторов обеспечивает прирост объема выпуска на 6% (0,997-1,064=1,06).

Таблица 8.8.

Показатели, характеризующие развитие производства

| Показатели | Базисный период | Отчетный период | Отклонение | Темп изменения, % |

| 1. Выпуск продукции в сопоставимых ценах, тыс. руб. | 20174 | 21391 | +1217 | 106,03 |

| 2. Производственный персонал, чел. | 640 | 638 | -2 | 99,69 |

| 3. Основные производственные фонды, тыс. руб. | 13992,6 | 14361,8 | +369,2 | 102,64 |

| 4. Оборотные средства в товарно-материальных ценностях, тыс. руб. | 2210 | 2564 | +354 | 116,02 |

| 5. Производительность труда (выработка), тыс. руб./чел. (стр 1 : стр 2) | 31,5219 | 33,5282 | +2,006 | 106,36 |

| 6. Фондоотдача основных фондов, руб./руб. (стр 1 : стр 3) | 1,442 | 1,489 | +0,047 | 103,26 |

| 7. Оборачиваемость материальных ресурсов (стр 1 : стр 4) | 9,1285 | 8,3428 | -0,786 | 91,39 |

Изменение выпуска продукции в результате снижения численности производственного персонала составит: - 0,31 : 6,03 = - 0,051 • 100% = -5,1%. Доля влияния производительности труда: 100% - (-5,1%) = 105,1%.

Использование основных производственных фондов характеризуется преобладающим ростом фондоотдачи (качество использования фактора) по сравнению с увеличением стоимости основных производственных фондов. Прирост выпуска продукции за счет количественного фактора составит 44% (2,64: 6,03 • 100%). Доля влияния фактора интенсификации, т.е. фондоотдачи, составляет 100% - 44% = 56%.

Использование товарно-материальных ресурсов характеризуется как экстенсивное: выпуск продукции возрос на 6,03% при дополнительном вовлечении в оборот материальных ресурсов, значительно превышающем дополнительную потребность в оборотных средствах при условии оборачиваемости средств на уровне базисного периода. Прирост товарно-материальных ценностей на 1% прироста выпуска продукции составил 16,02 : 6,03 = 2,657, или 265,7%.

Таблица 8.9.

Сводная таблица влияния факторов объема и качества на объем выпуска продукции

|

Виды ресурсов

| Доля прироста выпуска продукции, % |

Тип развития

| |

| за счет фактора объема | за счет фактора качества (отдачи) | ||

| Производственный персонал | -5,1 | 105,1 | Интенсивное |

| Основные производственные фонды | 44 | 56 | Интенсивное |

| Оборотные материальные ресурсы | 265,7 | -165,7 | Экстенсивное |

Интенсивное использование факторов обеспечивает получение относительной экономии ресурсов, экстенсивное использование — относительный перерасход.

Относительная экономия (перерасход) определяется как разность между размерами фактически используемых ресурсов и ресурсами, необходимыми для выпуска продукции в фактическом объеме при условии неизменности показателей эффективности использования ресурсов. Расчет относительной экономии (перерасход) ресурсов и условного высвобождения (привлечения) персонала показан в табл. 8.10.

Таблица 8.10.

Расчет относительной экономии (перерасхода) ресурсов

| Виды ресурсов | Базисный период | Размер ресурсов в пересчете на объем выпуска | Отчетный период | Относительная экономия (перерасход) |

| Производственный персонал, чел | 640 | 640×1,06=678 | 638 | -40 |

| Основные производственные фонды, тыс.руб. | 13992,6 | 13992,6×1,06= =14832,16 | 14361,8 | -470,4 |

| Оборотные материальные ресурсы, тыс.руб. | 2210 | 2210×1,06= =2342,6 | 2564 | +221,4 |

Интенсивное использование персонала позволило высвободить 40 чел., что является фактором относительной экономии средств на оплату труда при неизменном среднем уровне оплаты труда. В результате интенсивного использования основных производственных фондов относительная экономия ресурсов составила 470,4 тыс. руб. Экстенсивное использование материальных оборотных средств потребовало вовлечения в оборот 221,4 тыс. руб.

Размер привлекаемых ресурсов и качество их использования самым непосредственным образом связаны с величиной затрат на выпуск и реализацию продукции и величиной удельных затрат. Экстенсивное использование факторов производства приводит к увеличению себестоимости выпуска более высокими темпами, чем рост выпуска. Интенсивное развитие означает снижение размера ресурсов на 1 pyб выпуска или снижение емкости выпуска продукции, соответственно снижается удельная себестоимость продукции.

Возможен и другой подход по выявлению роли влияния экстенсивных и интенсивных факторов — через сумму и уровень издержек по эксплуатации ресурсов. Так, использование труда можно оценить, анализируя затраты на оплату труда в абсолютных и относительных величинах. Использование материальных ресурсов отображают показатели материальных затрат и материалоотдачи или материалоемкости. Оценку эффективности использования основных производственных фондов можно дать путем сопоставления показателей соотношения суммы начисленной амортизации и объема выпуска продукции — амортизацией отдачи или амортизациемкости.

Однако следует учитывать особенную экономическую природу амортизации, представляющую собой способ возмещения авансированного капитала в основные средства. Размер амортизационных отчислений зависит как от состава основных фондов, так и от способа начисления амортизации. Повышение в составе основных средств активной части, применение ускоренной амортизации способствует более быстрому возмещению авансированного капитала и создает источники для инвестиций, поэтому собственники заинтересованы в повышении темпов начисления амортизации основных средств. Отсюда следует, что увеличение амортизациемкости является фактором интенсивного развития.

Проиллюстрируем рассмотренный подход с использованием данных, приведенных в табл. 8.11.

Таблица 8.11.

Показатели экстенсивного и интенсивного использования ресурсов

| Показатели | Базисный период. | Отчетный период | Отклонение | Темп изменения, % |

| 1. Выпуск продукции в сопоставимых ценах, тыс.руб. | 20174 | 21391 | + 1217 | 106,03 |

| 2. Фонд заработной платы, тыс. руб. | 620,9 | 866,7 | 245,8 | 139,6 |

| 3. Материальные затраты, тыс.руб. | 14802,4 | 17759,2 | +2956,8 | 120,0 |

| 4. Продукция на 1 руб. фонда зарплаты (стр 1 : стр 2) | 32,492 | 24,681 | -7,811 | 76,0 |

| 5. Материалоотдача (стр 1 : стр 3) | 1,363 | 1,205 | -0,158 | 88,4 |

| 6. Зарплатоемкость (уровень зарплаты) (стр 2 : стр 1) | 0,0308 | 0,0405 | 0,0097 | 131,6 |

| 7. Материалоемкость (стр 3 : стр 1) | 0,734 | 0,830 | 0,096 | 113,1 |

Интенсификация использования трудовых ресурсов и рост производительности труда сопровождаются опережающим ростом фонда заработной платы на 39,6% по сравнению с базисным периодом. На каждый процент роста товарной продукции рост заработной платы составляет 39,6 : 6,0 = 6,6%. Индекс показателя продукции на 1 руб. фонда заработной платы, равный 0,76, или 76%, и рассчитанный как отношение соответствующих индексов, свидетельствует о несоответствии оплаты труда трудозатратам.

Другими словами, использование средств на оплату труда является неэффективным, и это приводит к повышению зарплатоемкости реализуемой продукции. Неэффективное использование материальных ресурсов является причиной роста материальных затрат. Величина материальных затрат находится в детерминированной зависимости от показателей материалоемкости продукции, коэффициента оборачиваемости материальных ресурсов и среднего остатка материальных ресурсов на предприятии, т.е. М3 = Ме×Кобм×Зм

Применение индексного метода позволяет определить прирост материальных затрат за счет каждого фактора. Для рассматриваемого примера

Iмз = 1,13•0,914•1,1602 = 1,20.

Опережающий рост материальных затрат по сравнению с увеличением объема выпуска продукции находит отражение в снижении материалоотдачи или, напротив, в росте материалоемкости. Таким образом, при экстенсивном использовании материальных ресурсов возрастает материалоемкость товарной продукции, и напротив, при интенсивном использовании ресурсов материалоемкость снижается, что в конечном итоге отражается на рентабельности продаж.

Выявление и оценка резервов ведется по ряду направлений.

1. Определение резервов снижения себестоимости и роста прибыли при достигнутом уровне интенсификации за базисный период. Резервы оцениваются суммой относительного перерасхода ресурсов.

По данным табл. 8.4 можно рассчитать сумму относительного перерасхода средств на оплату труда и материальных затрат, предположив, что зарплатоемкость и материалоемкость выпуска продукции сохраняются на уровне базисного.

Перерасход по заработной плате определяется по формуле  и составит для рассматриваемого примера: (0,0405 - 0,0308)×21391 = 207,5 (тыс. руб.).

и составит для рассматриваемого примера: (0,0405 - 0,0308)×21391 = 207,5 (тыс. руб.).

Перерасход материальных затрат составит для рассматриваемого примера: (0,830 — 0,734)×21391 = 2053,5 (тыс. руб.). Общая сумма резервов снижения себестоимости составляет 2261 тыс.руб.

2. Определение возможного роста выпуска продукции за счет дополнительного привлечения ресурсов при достигнутом уровне интенсификации потребления ресурсов за базисный период. Так, дополнительное привлечение материальных оборотных средств в сумме 354 тыс. руб. (см. табл. 8.1) при оборачиваемости материальных ресурсов на уровне базисного периода, составляющей 9,13 оборота, позволяет увеличить объем выпуска на 3232 тыс. руб. (354×9,13). Дополнительный выпуск продукции по сравнению с достигнутым в отчетном году мог составить: 3232 — 1217 = 2015 тыс. руб.

Аналогичным образом можно определить резервы увеличения выпуска продукции в результате дополнительного привлечения трудовых ресурсов, производственной или торговой площади, расширения парка машин и оборудования. Однако, как указано выше, нельзя суммировать резервы роста выпуска продукции за счет всех факторов.

Максимальный прирост выпуска продукции ограничен размером используемых ресурсов. В рассматриваемом примере резерв роста объема выпуска продукции за счет дополнительного привлечения материальных оборотных средств может быть ограничен производственной мощностью используемого оборудования или достигнутым уровнем производительности труда.

Недостатком рассмотренного подхода к оценке резервов является сравнение с достигнутым в прошлом уровнем интенсификации производства. В условиях экономического кризиса и стагнации достигнутый уровень использования далек от оптимального или максимально возможного.

3. Оценка резервов роста выпуска продукции путем сопоставления достигнутого объема с предельными значениями, определяемыми техническими характеристиками системы на каждом этапе ее жизненного цикла. Рост объема выпуска продукции, исходя из максимальной производительности оборудования, может быть ограничен наличием и возможностями дополнительного привлечения квалифицированного персонала и материальных ресурсов. Отсюда вытекает необходимость определения оптимального сочетания производственных факторов.

4. Определение резервов роста объема выпуска продукции и снижения себестоимости по сравнению с оптимальными показателями объема выпуска или при оптимальных размерах ресурсов, их сочетании при заданных параметрах рынка.

5. Выявление и оценка размеров материальных и временных потерь в процессе производства и оценка на этой основе резервов роста выпуска продукции и снижения себестоимости. Сокращение потерь создает предпосылки для увеличения объема выпуска продукции при достигнутом или предельном уровне производительности или отдачи ресурсов. Сокращение потерь материальных ресурсов и рабочего времени фактически означает дополнительное привлечение ресурсов для производства продукции. Классификация потерь по видам ресурсов приведена в табл. 8.12.

Таблица 8.12.

Классификация потерь по видам ресурсов

| Потери материальных ресурсов | Потери рабочего времени | Потери времени работы оборудования |

| 1. Потери сырья и материалов в результате выпуска бракованной продукции 2. Материальные потери при снижении качества выпускаемой продукции 3. Сверхнормативный расход сырья и материалов в результате снижения качества сырья 4. Потери материалов по вине материально-ответственных лиц 5. Сверхнормативные потери товарно-сырьевых ресурсов в результате несоблюдения условий хранения (по продовольственным товарам и сельскохозяйственному сырью | 1. Простои в результате 1 неритмичной поставки сырья и материалов на предприятие 2. Потери времени в результате прогулов и опозданий 3. Простои в результате внепланового, ремонта оборудования 4. Потери в результате отвлечения рабочих на выполнение неквалифицированных работ | 1. Увеличение времени проведения планово-предупредительных ремонтов 2. Потери времени в результате постановки оборудования на внеплановый ремонт в связи с высоким коэффициентом износа 3. Простои оборудования в результате неритмичной поставки сырья, материалов 4. Потери времени в результате низкой квалификации персонала |

Количественная оценка резервов роста выпуска продукции в результате сокращения потерь идентична определению резервов роста при дополнительном вовлечении ресурсов.

Анализ резервов материальных ресурсов относительно независим от результатов анализа резервов рабочего времени. Результаты подсчета резервов увеличения выпуска продукции за счет сокращения потерь времени работы персонала и оборудования и их обобщенная оценку могут быть завышены по причине повторного счета. Определив величину возможного снижения потерь рабочего времени персонала и оборудования, целесообразно в расчете резервов принимать наибольшую из двух рассчитанных величин.

Рассмотренные направления поиска резервов учитывают в основном сложившиеся условия производства. Перспективные направления выявления и оценки резервов ориентированы на интенсификацию производства и возможны только при осуществлении реальных инвестиций.

Дата: 2019-02-02, просмотров: 473.