Количественные методы выбора наилучших альтернатив в условиях неопределенности и риска, методы теории игр часто могут служить хорошей основой для выработки стратегии компании в условиях быстро меняющейся окружающей среды.

Поиск оптимального решения в антогонистических играх

Интересы участников игры (игроков) могут оказаться несовпадающими и даже противоположными. В последнем случае игра называется антагонистической.

Система правил, однозначно определяющая выбор хода игрока в зависимости от сложившейся ситуации, называется стратегией.

Каждая фиксированная стратегия игрока, где любой ситуации сопоставлен конкретный выбор, называется чистой. В реальности чаще используются т.н. смешанные стратегии, где чистые стратегии смешиваются с некоторыми вероятностями.

Простейшими являются игры 2 лиц с нулевой суммой.

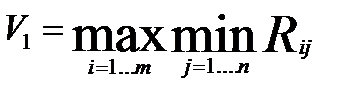

Пусть в такой игре игрок 1 имеет m выборов и игрок 2 - n выборов. Если игрок 1 делает свой i-й выбор, а игрок 2-свой j-й выбор, то выигрыш игрока 1 (проигрыш игрока 2) равен Rij. Такая игра называется матричной и матрица R = [ Rij/ i=1..m , j=1..n ] называется матрицей выигрышей (платежной матрицей).

При ведении игры игрок должен ориентироваться на оптимальную политику партнера и наказывать его за отступления от таковой. Проведем рассуждения за игрока 1. Если Я воспользуюсь i-м выбором, мой противник для минимизации моего выигрыша сделает тот из своих выборов, который даст min Rij. Соответственно, Я должен использовать тот выбор, который гарантирует мне выигрыш, не меньший

Противник, рассуждая аналогично, приходит к выводу о гарантированном проигрыше.

Если в матрице выигрышей существует элемент Rkl= V1= V2, то говорят о наличии оптимальной политики "в пространстве чистых стратегий" и оптимальными выборами для игроков соответственно являются выборы k и l. Пару (k, l) называют седловой точкой.

Если седловой точки нет – решение находится в смешанных стратегиях.

Игры с природой

К играм с природой относятся ситуации, в которых второй игрок принимает решение о выборе своей стратегии неосознанно, случайным образом.

Собираясь в туристический поход, мы укладываем вещи в рюкзак с учетом неизвестной погоды и преследуем цель получить максимум удовольствий, не превращаясь в рекордсмена по переноске тяжестей. Создавая систему профилактических и аварийных ремонтов, мы преследуем цель, не зная в точности времени возникновения аварий.

Пример выбора оптимальной стратегии

Планируется выпуск новой продукции, для чего необходимо закупить станки. Система оптовой торговли может поставить не более 50 станков; комплект поставки - 10 станков. Минимальный объем поставок - 20 станков. Соответственно, вектор решений об объеме поставок X = (20,30,40,50).

Ежегодный доход от продукции, снимаемой с одного станка, cоставляет 21.9 тыс.руб. Оптовая цена одного станка 4.775 тыс.руб., эксплуатационные расходы - 3.6 тыс. руб. Затраты на подготовку производства составляют 25.5 тыс.руб. и не зависят от числа станков и объема выпуска.

Решение. Пусть спрос пропорционален количеству продукции, снимаемой с S работающих станков, вектор состояния спроса S = (0,10,20,30,40,50).

Элементы платежной матрицы:

Wij = (21.9 - 3.6) * min( Xi, Sj) - 4.775 Xi - 25.5

|

|

|

|

|

| |

| -121 | 62 | 245 | 245 | 245 | 245 |

| -168,75 | 14,25 | 197,25 | 280,25 | 380,35 | 380,25 |

| -216,5 | -33,5 | 149,5 | 332,5 | 515,5 | 515,5 |

| -264,25 | -81,25 | 101,75 | 284,75 | 467,75 | 650,75 |

Например,

W11 = -(4.775 20+25.5) = -121,

W12 = (21.9-3.6) * 10-(4.775 20+25.5) = 62,

W13 = (21.9-3.6) * 20-(4.775 20+25.5) = 245,

W14 = W15 = 245 (спрос останется неудовлетворенным).

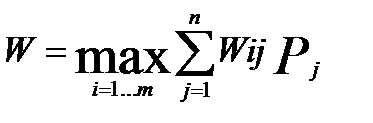

Предположим, что в нашем распоряжении имеются статистические данные, позволяющие оценить вероятность того или иного спроса, и этот опыт может быть использован для оценки будущего. При известных вероятностях Pj для спроса Sj можно найти математическое ожидание W(X,S,P) и определить вектор X*, дающий

Если для вышеприведенного примера задать вектор P = (0.01, 0.09, 0.2, 0.3, 0.3, 0.1), то математические ожидания прибыли при разных выборах:

W1 =-121*0.01 + 62*0.09 + 245*0.2 + 245*0.3 + 245*0.3 + 245*0.1 = 224.87,

W2 = 305.22, W3 = 330.675, W4 = 301.12

и выбор максимального значения обнаруживает оптимальность варианта 40 станков с ожидаемой прибылью 330.675 тыс.руб.

Критерий Лапласа

Если нет достаточных оснований считать, что вероятности того или иного спроса имеют неравномерное распределение, то они принимаются одинаковыми и задача сводится к поиску варианта, дающего

Для нашего примера

W1 = (-121 + 62 + 245 + 245 + 245 + 245)/6 = 153.5,

W2 = 197.25, W3 =210.5, W4 = 193.5

и выбор максимального значения обнаруживает оптимальность выбора варианта 40 станков с ожидаемой прибылью 210.5 тыс.руб.

Критерий Вальда

Критерий Вальда обеспечивает выбор осторожной, пессимистической стратегии. Для каждого решения Xi выбирается самая худшая ситуация (наименьшее из Wij) и среди них отыскивается гарантированный максимальный эффект.

В нашем примере W = max(-121, -168.75, -216.5, -264.25) = -121, т.е. по этому критерию следует закупить 20 станков и максимальный возможный убыток не превысит 121 тыс.руб.

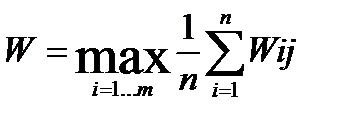

Критерий Гурвица

Критерий Гурвица предлагает некоторый компромисс:

, где параметр α принимает значение от 0 до 1 и выступает как коэффициент оптимизма. Так в нашем примере значения W рассчитаны для различных α:

, где параметр α принимает значение от 0 до 1 и выступает как коэффициент оптимизма. Так в нашем примере значения W рассчитаны для различных α:

|

|

|

|

| |

|

| -84,4 | -47,0 | 62 | 171 | 206,4 |

|

| -113,85 | -58,95 | 105,75 | 270,45 | 325,35 |

|

| -140,4 | -70,1 | 149,5 | 369,1 | 442,3 |

|

| -172,75 | -81,25 | 193,25 | 467,75 | 559,25 |

При α=0.5 (равновероятных шансах на успех и неудачу) следует закупить 50 станков и ожидать прибыль порядка 193.25 тыс. руб.

При вероятности успеха 0.2 не следует закупать более 20 станков с надеждой, что убытки не превысят 47 тыс.руб.

Критерий Сэвиджа

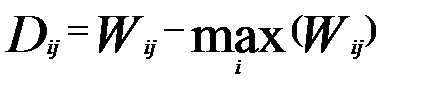

Суть этого критерия заключается в нахождении минимального риска. При выборе решения по этому критерию сначала матрице функции полезности (эффективности) сопоставляется матрица сожалений:

элементы которой отражают выгоду, упущенную в результате принятия i-го решения в j-м состоянии. Затем по матрице D выбирается решение по пессимистическому критерию Вальда, дающее наименьшее значение максимального сожаления.

Для нашего примера отыскиваем матрицу D, вычитая (-121) из первого столбца матрицы полезности, 62 из второго и т.д.

|

|

|

|

|

|

| |

|

| 0 | 0 | 0 | -135,25 | -270,5 | -405,75 |

|

| -47,75 | -47,75 | -47,75 | 0 | -135,25 | -270,5 |

|

| -95,5 | -95,5 | -95,5 | -47,75 | 0 | -135,25 |

|

| -143,25 | -143,25 | -143,25 | -95,5 | -47,75 | 0 |

Наибольшее значение среди минимальных элементов строк здесь равно max[-405.75, -270.5, -135.25, -143.25]=-135.25 и, покупая 40 станков, мы уверены, что в худшем случае убытки не превысят 135.25 тыс.руб.

Выбор критерия нахождения оптимального решения осуществляется с учетом имеющейся информации о втором игроке и реальной ситуации.

Различные критерии приводят к различным выводам:

Возможность выбора критерия дает свободу лицам, принимающим экономические решения, при условии, что они располагают достаточными средствами для постановки подобной задачи.

Дата: 2018-12-28, просмотров: 1224.