Раздел 1. Расчёт стоимости основных производственных фондов, амортизационных отчислений и структуры основных производственных фондов.

Основные фонды – это средства производства, которые многократно участвуют в процессе производства, не меняют своей физической формы и переносят стоимость на создаваемую продукцию по частям в виде амортизации.

Состав и структура основных фондов– удельный вес каждого вида фондов в стоимостном и процентном выражении в их общем объеме.

Состав основных фондов. Основные фонды можно разделить на две группы: производственные и непроизводственные.

Производственные основные фонды– это средства труда, которые непосредственно участвуют в производственном процессе, создают условия для его нормального осуществления и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды– это основные фонды, которые не участвуют в производственном процессе, но находятся на балансе предприятий (столовые, ЖКХ, медпункты, детские сады, и т.д.)

Для удобства использования основные фонды делят на группы:

1. Здания – помещение, мастерские

2. Сооружения

3. Машины и оборудование

4. Транспортные средства

5. Инвентарь

6. Прочие основные фонды

Структура основных фондов

Основные фонды можно разделить на две большие группы.

Во-первых, производственные, которые непосредственно участвуют при изготовлении продукции (либо оказании услуг) и которые, в свою очередь, также можно классифицировать по нескольким основаниям. Такие основные фонды делятся на следующие подгруппы: здания производственного назначения (корпуса цехов, складов, лабораторий и так далее); инженерные объекты (эстакады, тоннели, дороги, отдельностоящие трубы и прочее); передающие устройства (электросети, газовые сети, теплосети, трансмиссии и так далее); машины и оборудование (силовые, рабочие, регулирующие, измерительные, вычислительные и прочие); транспортные средства (вагоны, тепловозы, мотоциклы, автомобили, тележки, кары и так далее); инструмент (ударный, режущий, уплотняющий, давящий, крепежный, для монтажа и прочее); производственные принадлежности и инвентарь (верстаки, столы, тара, ограждения, стеллажи, вентиляторы и так далее); хозяйственный инвентарь (шкафы, столы, сейфы, вешалки, множительные аппараты, пишущие машинки и прочее).

Производственные основные фонды подразделяют также на активные (оборудование, машины, ТС, инструменты) и пассивные (все остальные подгруппы), которые предназначаются для того, чтобы создавать условия для нормального функционирования предприятия.

Во-вторых, непроизводственные основные фонды. Они не участвуют при создании продукции, а обеспечивают быт и жизнедеятельность сотрудников. Это дома, клубы, детские сады, санатории, стадионы, учреждения здравоохранения и прочее. Так же основные фонды можно разделить на: действующие (рабочие и действующие в данный момент основные фонды) и недействующие (нерабочее оборудование)

Таблица 1. Состав основных фондов

| Группы ОФ | ОФ на начало года, тыс. руб | +/- изменения, тыс. руб | ОФ на конец года, тыс. руб |

| Здания | 341 510 | 0 | 341 510 |

| Сооружения | 64 610 | 0 | 64 610 |

| Передаточное устройство | 36 920 | +440 | 37 360 |

| Машины и оборудования | 396 890 | +23 500 | 420 390 |

| Измерительные приборы и лабораторное оборудование | 23 998 | -810 | 23 188 |

| Вычислительная техника | 21 229 | +750 | 21 979 |

| Транспорт | 22 152 | -910 | 21 242 |

| Прочее | 15 691 | -230 | 15 461 |

| Итого: | 923 000 | +22 740 | 945 740 |

Таблица 2. Структура основных фондов и её изменение

| Группы ОФ | Структура на начало года, % | Структура на конец года, % | +/- изменения, % |

| Здания | 37 | 36 | -1 |

| Сооружения | 7 | 7 | 0 |

| Передаточное устройство | 4 | 4 | 0 |

| Машины и оборудования | 3 | 2 | -1 |

| Измерительные приборы и лабораторное оборудование | 43 | 45 | +2 |

| Вычислительная техника | 2 | 2 | 0 |

| Транспорт | 2 | 2 | 0 |

| Прочее | 2 | 2 | 0 |

| Итого: | 100 | 100 | 0 |

Таблица 3. Состав активных и пассивных основных фондов.

| Группы ОФ | ОФ на начало года, тыс. руб | +/- изменения, тыс. руб | ОФ на конец года, тыс. руб |

| активные | 464 267 | +22 532 | 486 799 |

| пассивные | 458 733 | +208 | 458 941 |

| Итог: | 923 000 | +22 740 | 945 740 |

Таблица 4. Структура активных и пассивных основных фондов.

| Группы ОФ | Структура на начало года, % | Структура на конец года, % | +/- изменения, % |

| активные | 50 | 51 | +1 |

| пассивные | 50 | 49 | -1 |

| Итог: | 100 | 100 | 0 |

| Состав ОПФ | Первичная стоимость ОПФ н.г. (тыс.\руб.) | Сроки ПИ, (лет) | Норма амортизации,(%) | Амортизационные отчисления за год,(тыс.\руб.) | ОПФост к.г. (тыс.\руб.) |

| Здание | 341,510 | 55 | 1,81 | 6,18 | 335,33 |

| Сооружение | 64,610 | 55 | 1,81 | 1,16 | 63,45 |

| Первичные устройства | 36,920 | 55 | 1,81 | 0,66 | 36,26 |

| Машины и оборудование | 396,890 | 50 | 2 | 7,93 | 388,96 |

| Измерительные приборы | 23,998 | 50 | 2 | 0,47 | 23,528 |

| Вычислительная техника | 21,229 | 50 | 2 | 0,42 | 20,809 |

| Транспорт | 22,152 | 50 | 2 | 0,44 | 21,712 |

| Прочее | 15,691 | 50 | 2 | 0,31 | 15,381 |

| Непроизводствен. | 0 | 0 | 0 | 0 | 0 |

| Итого | 923 | 415 | 15,43 | 17,57 | 905,43 |

Таблица 5. Расчёт амортизационных отчислений и остаточной стоимости

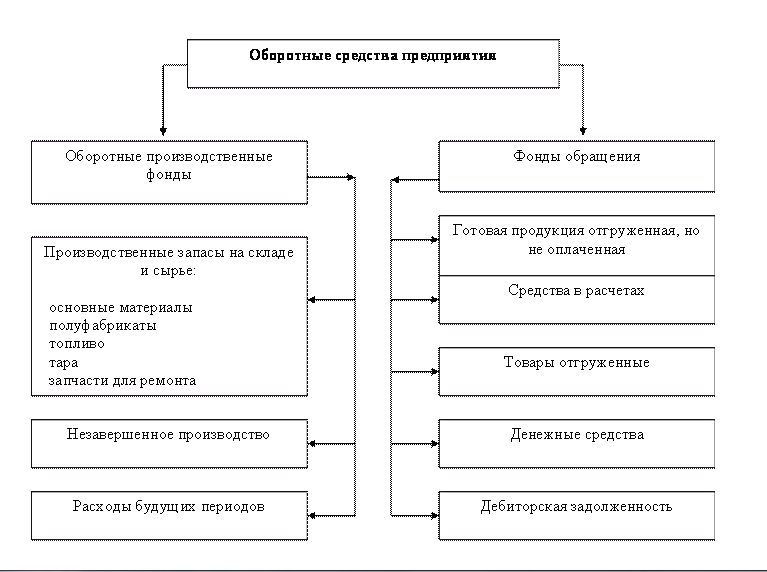

Понятия оборотных средств

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

В состав оборотных фондов включают:

а) производственные запасы – сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, а также хозяйственный инвентарь;

б) незавершенное производство – предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия;

в) полуфабрикаты собственного изготовления – предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия;

г) расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство.

Оборотные средства включают следующие основные элементы

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

Таблица 1. Состав ОБФ

| Группы ОБФ | Базисный год | Отчетный год | Изменения +/- |

| РБП | 0,6 | 0,1 | -0,5 |

| Незавершенное производство | 1,4 | 3,8 | 2,4 |

| Заказчик по предъявленным счетам за выполненные работы | 7 | 12,6 | 5,6 |

| Денежные средства | 2,6 | 1,1 | -1,5 |

| Объем СМР | 318 | 430 | 112 |

| Прочее | 8,4 | 15,2 | 6,8 |

| Итог | 338 | 462,8 | 124,8 |

Таблица 2. Структура ОБФ

| Группы ОБФ | Базисный год,% | Отчетный год, % | Изменения +/-,% |

| РБП | 0,2% | 0,02% | -0,18% |

| Незавершенное производство | 0,4% | 0,84% | 0,44% |

| Заказчик по предъявленным счетам за выполненные работы | 2,1% | 2,7% | 0,6% |

| Денежные средства | 0,8% | 0,24 | -0,56% |

| Объем СМР | 94% | 92,2% | -1,1% |

| Прочее | 2,5% | 3,3% | 0,8% |

| Итог | 100% | 100% | 0% |

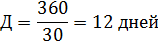

Объём производства, мощность, единиц = 60000

Средний остаток Обс = 2004

Вывод: Коэффициент оборачиваемости ОФ составляет 30 руб/руб , время оборачиваемости ОФ составляет 12 дней.

Таблица 1. Состав и численность рабочих.

| Категории персонала | Количество человек | факт | план | % |

| 1. ППП всего: | 115 | |||

| в т.ч – осн. рабочие | 54 | |||

| - техн. исполн(служащие) | 40 | |||

| - специалисты | 14 | |||

| - руководители | 7 | |||

| 2. Непром. персонал | 28 | |||

| 3. Всего | 143 |

Таблица 1. Пути повышения производительности труда

| Показатели | Отчет | План | %,∆ |

| 1.Объём работ | 60 000 | 120 000 | |

| 2.Цена | 300 | 300 | |

| 3.Числ.чел | 143 | 143 | |

| 4.Фонд рабочего времени | 1 680 | 1 680 | |

| 5.ПТ тыс.руб/чел | 125 874 | 251 748 | 200 |

| 6.ПТ тыс.руб / чел.час | 74,9 | 149,8 | 200 |

| 7.ПТ ед/чел | 419,6 | 839,2 | 199 |

| 8.ПТ ед/чел.час | 0,25 | 0,5 | 200 |

| 9.ПТ тыс.руб | 18 000 000 | 36 000 000 | |

| 10. Чел.час | 240 240 | 240 240 |

Вывод: в тысячах рублей на человек производительность труда увеличивается на сто процентов; в тысячах рублей на человека-часов производительность труда увеличивается на сто процентов; в единицах на человек производительность труда увеличивается на девяносто девять процентов; в единицах на человеко-часов производительность труда увеличивается на то процентов.

Таблица 1. Расчёт темпов роста ПТ к ТР ЗП

| Показатели | Отчёт | План |

| ТП, тыс.руб | 18 000 000 | 36 000 000 |

| ССЧ, чел | 143 | 143 |

| ПТ руб/чел | 125 874 | 251 748 |

| Те, чел-час/ед | 0,000008 | 0,000004 |

| Средняя ЗП, руб | 1 800 000 | 3 600 000 |

| Темп роста ПТ к пред. году, % | 100 | |

| Темп роста средней ЗП, % | 100 | |

| Темп роста к пред. году ТП, % | 100 | |

| Темп роста ССЧ к пред. году, % | 0 | |

| Темп росат ПТ к ТР ЗП, % | 1 |

чел-час/ед

чел-час/ед

чел-час/ед

чел-час/ед

Вывод: в результате выполненных расчётов видно, что темп роста производительности труда к предыдущему году составляет 100%, так как темп роста заработной платы тоже составляет 100%, темп роста товарной продукции так же составил 100%, темп роста среднесписочной и списочной численности рабочих не изменился. Из этого следует, что рост производительности труда и рост заработной платы одинаково возросли за прошедший год, что является неблагоприятным условием для данного производства.

Раздел 1. Расчёт стоимости основных производственных фондов, амортизационных отчислений и структуры основных производственных фондов.

Основные фонды – это средства производства, которые многократно участвуют в процессе производства, не меняют своей физической формы и переносят стоимость на создаваемую продукцию по частям в виде амортизации.

Состав и структура основных фондов– удельный вес каждого вида фондов в стоимостном и процентном выражении в их общем объеме.

Состав основных фондов. Основные фонды можно разделить на две группы: производственные и непроизводственные.

Производственные основные фонды– это средства труда, которые непосредственно участвуют в производственном процессе, создают условия для его нормального осуществления и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды– это основные фонды, которые не участвуют в производственном процессе, но находятся на балансе предприятий (столовые, ЖКХ, медпункты, детские сады, и т.д.)

Для удобства использования основные фонды делят на группы:

1. Здания – помещение, мастерские

2. Сооружения

3. Машины и оборудование

4. Транспортные средства

5. Инвентарь

6. Прочие основные фонды

Дата: 2018-12-28, просмотров: 477.