Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц.

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1, 1.1 ст. 380 НК РФ):

| Налоговая база | Максимальная ставка налога | ||

| 2014 год | 2015 год | 2016 и последующие годы | |

| Среднегодовая стоимость* | 2,2% | ||

| Кадастровая стоимость | Для Москвы | ||

| 1,5% | 1,7% | 2% | |

| Для иных субъектов РФ | |||

| 1% | 1,5% | 2% | |

*В отношении имущества, указанного в п.25 ст.381 НК РФ и не освобожденного региональными властями от обложения, ставка налога не может превышать в 2018 году 1,1% (п.3.3 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций.

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества.

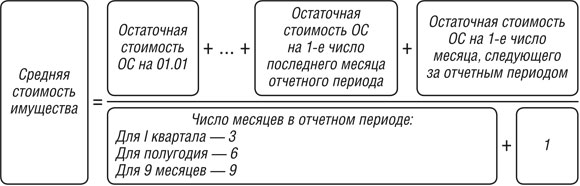

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества.

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций.

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущества в Рязанской области – 1 апреля года, следующего за отчетным (п. 1 ст. 4 Закона Рязанской области от 26.11.2003 N 85-ОЗ).

Дата: 2018-12-28, просмотров: 348.