Раздел 2. Региональные налоги.

Тема 1. Налог на имущество организации.

(Дополнительно в теме: Налог на имущество физических лиц).

Вопросы темы: Налогоплательщики. Объект налогообложения. Объекты, не облагаемые налогом. Налоговая ставка. Налоговый период. Порядок исчисления и уплаты налога.

Налог на имущество организаций.

Актуально на: 26 января 2018 г.

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ).

Налог на имущество организаций: кто должен платить налог.

Этот налог уплачивают (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ):

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество.

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

· недвижимости, числящейся на балансе в качестве основных средств;

· жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

· определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

· жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог на имущество организаций: движимое имущество.

Налог с движимого имущества, числящегося на балансе в качестве основных средств, уплачивают организации на ОСН, а также организации на ЕСХН в отношении вышеназванного имущества.

Еще в 2017 году налог с движимого имущества общережимникам приходилось платить в следующих ситуациях (п. 1 ст. 374, п. 25 ст. 381 НК РФ НК РФ):

· движимое имущество принято на учет как ОС до 01.01.2013 г.;

· движимое имущество принято на учет как ОС с 01.01.2013 г. в результате реорганизации/ликвидации организаций;

· движимое имущество принято на учет как ОС с 01.01.2013 г. в результате его передачи (включая приобретение) между взаимозависимыми лицами.

Правда, если организация на ОСН владела только основными средствами, включенными в первую или во вторую амортизационную группу, то платить налог ей было не нужно - данное имущество не является объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ).

Но все кардинально изменилось с 2018 года. Об изменениях по налогу на имущество-2018 можно прочитать в отдельном материале.

Налог на имущество предприятий: налоговая база.

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды.

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Налоговая база | Отчетные периоды |

| Налог рассчитывается исходя из среднегодовой стоимости имущества | I квартал, полугодие, 9 месяцев |

| Налог рассчитывается исходя из кадастровой стоимости имущества | I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налог на имущество физических лиц.

Налогоплательщики.

Начиная с налогового периода 2016 года на территории Калининградской области налог на имущество физических лиц исчисляется исходя из кадастровой стоимости. Впервые налоговые уведомления на уплату налога, исходя из кадастровой стоимости, жители региона начали получать только в этом году. Рассмотрим все детали — сколько платить, как платить, сохранились ли льготы.

Пример расчета.

Объект налогообложения Петрову И.А. принадлежит ½ квартиры в г. Москва. Инвентаризационная стоимость квартиры составляет 200 000 рублей.

Расчет налога:

Налоговая ставка для данной квартиры предусмотрена в размере 0,1%. Налог на имущество в этом случае будет равен: 100 руб. (200 000 руб. x ½ x 0,1 / 100).

Налоговое уведомление.

Физическим лицам налог на имущество рассчитывает налоговая служба, после чего направляет по их адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будет направлено жителям России в период с апреля по ноябрь, но не позднее, чем за 30 дней до наступления даты платежа.

Многие владельцы недвижимого имущества ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда имущественный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если квартира была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Оплата налога на имущество.

(Подробнее: https://www.malyi-biznes.ru/fns/imushhestvo/)

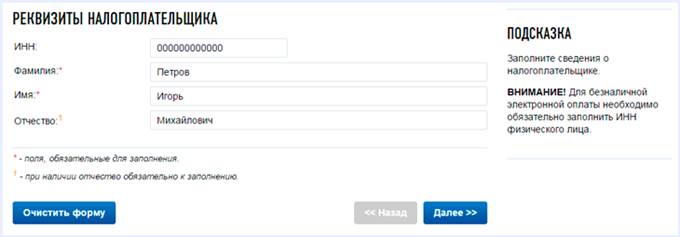

1.Заплатить имущественный налог можно с помощью специального сервиса на официальном сайте налоговой службы. Для этого необходимо: Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

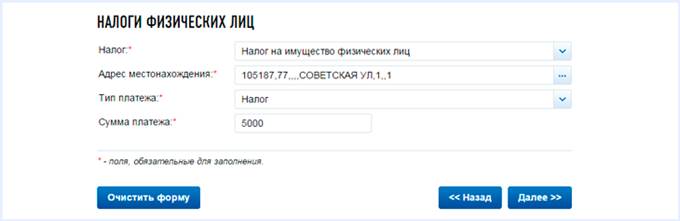

2. Указать вид оплачиваемого налога, адрес местонахождения имущества, тип платежа (сам налог или пени) и сумму платежа:

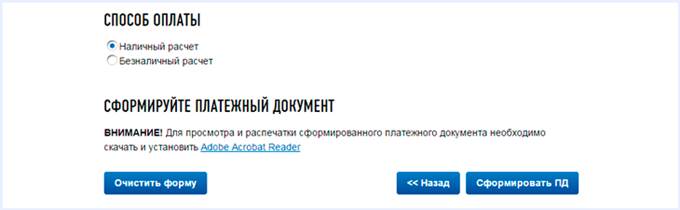

3. Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

4. Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Раздел 2. Региональные налоги.

Дата: 2018-12-28, просмотров: 364.