Тема: Правовое регулирование и учёт безналичных расчётов

Порядок открытия и закрытия банковского счёта.

Формы безналичных расчётов.

Бухгалтерский учёт операций по банковским счетам.

Порядок открытия и закрытия банковского счёта

Счет в банке - Головное отделение.

Чтобы заключить договор банковского счета (т. е. открыть банковский счет), согласно пункта 4.1 Инструкции Банка России от 30 мая 2014 г. № 153-И. представьте в банк следующие документы:

- свидетельство о государственной регистрации организации;

- учредительные документы. В ООО и акционерных обществах таким документом является устав (п. 3 ст. 89, п. 3 ст. 98 ГК РФ). На практике, если в учредительные документы вносились изменения, некоторые банки требуют также документы, вносящие изменения, и свидетельства о регистрации изменений;

- лицензии, если они имеют непосредственное отношение к правоспособности организации заключать договор банковского счета;

Некоторые банковские счета можно открыть, только если есть лицензия. Данное правило касается, например, кредитных организаций, открывающих корреспондентские счета. Банк не откроет корреспондентский счет, если кредитная организация не представит лицензию Банка России на право осуществления банковских операций.

Если можно заключить договор банковского счета без представления лицензии, то ее представлять не нужно. Например, если организация занимается продажей алкогольной продукции.

- документы, которые подтверждают полномочия лиц, наделенных правом подписи;

- документы, которые подтверждают право использовать аналог собственноручной подписи (например, электронную подпись), – если использование такого аналога предусмотрено договором;

- документы, которые подтверждают полномочия единоличного исполнительного органа организации;

- карточку с образцами подписей и оттиска печати;

- свидетельство о постановке на учет в налоговой инспекции либо документ, выдаваемый налоговой инспекцией в целях открытия счета (например, свидетельство о постановке на учет иностранной организации с пометкой «Для открытия счета»).

Помимо обязательных документов, банк может затребовать и другие документы, если по законодательству открытие счета без них невозможно (п. 1.12 Инструкции Банка России от 30 мая 2014 г. № 153-И).

Также правила банка могут предусматривать условие, что организация должна представить заверенную выписку из своих внутренних документов или документов, которые имеют непосредственное отношение к ее деятельности. Такой порядок установлен пунктом 1.11.3 Инструкции Банка России от 30 мая 2014 г. № 153-И.

Обособленное подразделение производит открытие расчетного счета в банке.

Если организация открывает расчетный счет своему обособленному подразделению (филиалу, представительству), то она должна подать в банк все документы, которые подает при открытии счета головного отделения. Дополнительно нужно приложить:

- положение об обособленном подразделении;

- документы, подтверждающие полномочия руководителя обособленного подразделения;

- уведомление о постановке на учет в налоговой инспекции по местонахождению обособленного подразделения.

Нужно ли уведомлять налоговую инспекцию и фонды об открытии счета в банке?

Обычно сообщать об открытии или закрытии банковского счета организации и предприниматели не обязаны. Все необходимые сведения об их российских счетах банк сам передает и в налоговую инспекцию, и в фонды. Сделать это он должен в течение трех дней с момента открытия или закрытия счета (п. 6 ст. 6.1, п. 1 ст. 83, абз. 2 п. 1 ст. 86 НК РФ).

А вот о банковских счетах за рубежом нужно самостоятельно сообщить в налоговую инспекцию.

Очередность платежа 1

В первую очередь осуществляется оплата по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов.

Может ли входить в первую очередь не требование, а платежное поручение или кассовый чек, например, по выплате компенсации работнику по несчастному случаю на производстве? Конечно может. Но только при одном условии: обоснованность всех платежей и требований в первой очереди должна быть подтверждена соответствующим исполнительным документом. Иначе, аналогичные требования, по которым нет исполнительных документов, подлежат оплате в пятую очередь.

Очередность платежа 2

Вторая очередь списания денежных средств так же, как и первая, может быть применена для удовлетворения требований и осуществления платежей только по исполнительным документам. Однако в отличие от платежей первой очереди, во вторую очередь осуществляется перечисление или выдача денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности.

Если исполнительных документов нет, то по таким же платежам для работников это будет третья, а для авторов пятая очередность.

Очередность платежа 3

Третья очередь предусматривает расчеты по заработной плате с сотрудниками, в том числе, перечисление НДФЛ, как удержанной части заработной платы работников. В эту же очередность исполняются все требования налоговых органов и внебюджетных фондовна списание и перечисление задолженности по уплате налогов и сборов в бюджеты всех уровней, на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов.

Очередность платежа 4

Здесь всё просто. В четвертую очередь производится списание денег по исполнительным документам, предусматривающим удовлетворение других денежных требований. То есть, если есть исполнительный документ, но требование его удовлетворения не относится к первой или второй очереди, оплата по таким документам производится в четвертую очередь.

Очередность платежа 5

В пятую очередь производится списание денежных средств с расчетных счетов клиентов банков по любым другим платежным документам, которые не относятся ни к одной из очередей с первой по четвертую включительно. Исполнение этих платежей производится в порядке календарной очередности. То есть по времени поступления распоряжений в банк.

Формы безналичных расчётов

Формы безналичных расчетов определены ст. 862 ГК РФ.

Расчеты по аккредитиву

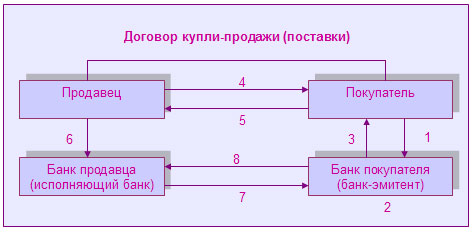

Аккредитив представляет собой условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставит полномочия другому (исполняющему) банку произвести такие платежи.

Содержание аккредитивной формы расчетов:

1. Плательщик и поставщик передают банкам, которые обслуживают их операции, функции по контролю за соблюдением условий договора в части сумм и сроков оплаты.

2. Банк поставщика открывает специальный счет, на котором депонируются средства плательщика.

3. Депонированные средства бронируются на определенный срок, установленный в основном договоре.

4. После того как средства зарезервированы, поставщик (продавец) отгружает продукцию или выполняет соответствующие услуги или работы.

5. Документы, подтверждающие отгрузку (оказание услуг, выполнение работ), предоставляются поставщиком (продавцом) в банк.

6. Исполняющий банк (банк продавца) проверяет соответствие отгрузки (оказания услуг, выполнения работ) условиям аккредитива, и в случае полного соблюдения контракта денежные средства списываются непосредственно на счет поставщика (продавца).

7. Документы, свидетельствующие об отгрузке продукции, исполняющий банк (банк продавца) пересылает банку-эмитенту (банку покупателя), откуда они попадают к покупателю.

Выплаты с аккредитива могут осуществляться только в безналичной форме.

Известно несколько видов аккредитивной формы расчетов.

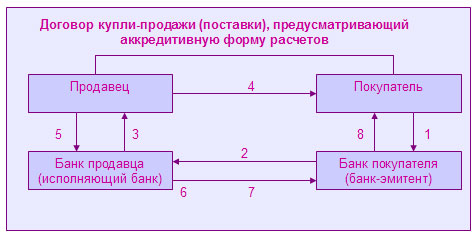

Депонированный (покрытый) аккредитив (рис. 2). Здесь банк плательщика (банк-эмитент) перечисляет в банк получателя (исполняющий банк) соответствующую сумму со счета плательщика или за счет средств предоставленного ему кредита. То есть необходимые денежные средства списываются со счета плательщика еще до момента исполнения поставщиком обязательств по договору. Такая форма аккредитивных расчетов применяется в случае, если между банками, обслуживающими участников сделки, не установлены корреспондентские отношения.

Рис. 2. Схема расчетов с использованием покрытого аккредитива

1 — предоставление в банк аккредитива по установленной форме;

2 — списание средств со счета покупателя и перечисление в исполняющий банк для платежей по аккредитиву;

3 — уведомление продавца об открытии аккредитива;

4 — отгрузка продукции, выполнение работ, оказание услуг;

5 — предоставление в обслуживающий банк документов, свидетельствующих об отгрузке в соответствии с условиями аккредитива;

6 — контроль исполняющего банка за соблюдением условий контракта и зачисление средств на счет продавца;

7 — уведомление банка-эмитента об использовании аккредитива вместе с документами, свидетельствующими об отгрузке;

8 — уведомление покупателя об использовании аккредитива вместе с документами, свидетельствующими об отгрузке

Непокрытый, или гарантированный, аккредитив, применяется при наличии у банков корреспондентских счетов друг друга. В этом случае средства, списанные с расчетного счета покупателя, непосредственно в банк поставщика не перечисляются, а депонируются на специальном счете. Выплата поставщику по аккредитиву производится за счет средств на корреспондентском счете банка покупателя в банке поставщика. В этом случае сроки расчетов между контрагентами сокращаются.

Другие классификации аккредитивной формы расчета, по сути, представляют собой видоизменения либо покрытой, либо непокрытой формы аккредитива. К ним относятся:

Отзывной аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива.

Безотзывным аккредитивом признается такой, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Каждый аккредитив предназначен для расчетов только с одним получателем средств, причем получатель может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрена условиями аккредитива.

Аккредитивная форма расчетов отличается сложностью и длительностью документооборота, высокой себестоимостью затрат на открытие и ведение аккредитива, необходимостью проверки подлинности и товарности документов, предъявляемых в банк поставщиком. Кроме того, при открытии депонированного аккредитива сумма предварительно снимается со счета плательщика и хранится на определенном счете в банке поставщика (продавца). При этом проценты по аккредитивному счету не начисляются, даже если он не был использован. Поэтому плательщик вынужден отвлекать свои ликвидные денежные средства, нести инфляционные потери. В настоящее время в России аккредитивная форма расчетов практически не используется.

Расчеты чеками

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя обслуживающему его банку произвести платеж указанной в чеке суммы чекодержателю. Выделяют два вида чеков:

· денежные — предназначенные для выплаты чекодержателю наличных денежных средств;

· расчетные — предназначенные для расчетов между юридическими лицами.

Расчетные чеки представлены депонированными и гарантированными чеками.

При оформлении депонированной чековой книжки (рис. 3) клиент предварительно перечисляет на определенный лицевой счет соответствующую сумму, что обеспечивает гарантию платежа по данным чекам, т. е. одновременно с заявлением о выдаче чековой книжки в банк представляется платежное поручение. Такая форма расчета чеками получила наибольшее распространение в современной отечественной практике.

Рис. 3. Схема расчетов с использованием депонированной чековой книжки:

1 — заявление покупателя в банк о предоставлении чековой книжки вместе с платежным поручением о депонировании денежных средств;

2 — депонирование средств на специальном счете;

3 — выдача чековой книжки;

4 — отгрузка продукции, выполнение работ, услуг;

5 — выписка чека и передача его поставщику;

6 — предоставление в обслуживающий банк чеков вместе с реестром чеков;

7 — предъявление реестра чеков в банк покупателя для оплаты;

8 — перечисление соответствующих сумм с лицевого счета чековой книжки

Гарантированная чековая книжка предварительного депонирования средств не предусматривает. Покрытием чека выступают средства чекодателя на расчетном счете в пределах соответствующей суммы гарантии, установленной банком при выдаче чековой книжки. При временном отсутствии средств на счете плательщика банк может произвести оплату за счет собственных средств в пределах установленной суммы (овердрафт), если данная услуга установлена соглашением между банком и клиентом.

Порядок использования расчетных чеков регулируется ГК РФ, в соответствии с которым чек должен содержать следующие обязательные реквизиты:

· наименование «чек», включенное в текст документа;

· поручение плательщику выплатить определенную денежную сумму;

· наименование плательщика и указание счета, с которого должен быть произведен платеж;

· указание валюты платежа;

· указание даты и места составления чека;

· подпись лица, выписавшего чек, — чекодателя.

Отсутствие какого-либо из вышеуказанных реквизитов лишает документ силы чека. Если в чеке указано наименование чекодержателя, то такой чек называется именным.

В соответствии с законодательством чек должен быть предъявлен к оплате в течение 10 дней, не считая дня его выдачи.

Права по чеку могут быть переданы с помощью передаточной надписи на чеке — индоссамента, за исключением именного чека. Чекодержатель переводного чека считается его законным владельцем, если он основывает свое право на непрерывном ряде индоссаментов.

В настоящее время чековая форма расчетов постепенно уступает место электронным платежам.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

Расчетные чеки — это чеки, используемые для безналичных расчетов.

Именные чеки — выписаны на определенное лицо.

Предъявительские чеки — выписаны на предъявителя.

Ордерные чеки — выписывается в пользу определенного лица или по его приказу, т. е. чекодатель (индоссант) может передать его новому владельцу (индоссату) с помощью индоссамента.

Расчеты по инкассо

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов совершает действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк). Суть такой операции заключается в том, что распоряжение о списании средств со счета плательщика оформляется не самим плательщиком, а получателем в рамках предоставленного ему права.

Расчеты по инкассо осуществляются с акцептом, т. е. когда плательщик подтверждает предоставленные в его банк документы на списание денежных средств; без акцепта, когда в случаях установленных законодательством (как правило, это относится к списанию по исполнительным и приравненным к ним документам), средства списываются со счета плательщика.

Расчеты по инкассо проводятся на основании платежных требований и инкассовых поручений. Они предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя.

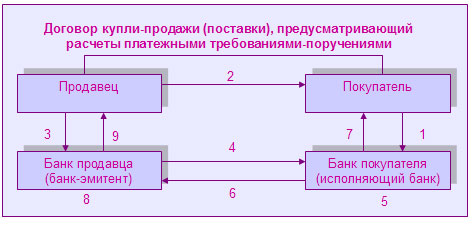

Платежное требование-поручение используется, как правило, в коммерческом обороте и представляет собой расчетный документ, который содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Расчеты платежными требованиями-поручениями могут осуществляться с акцептом или без акцепта плательщика. При расчетах между коммерческими предприятиями платежные требования без акцепта используются только в случае, если данное условие установлено основным договором между контрагентами, а также при наличии в договоре банковского счета между плательщиком и своим банком условия о возможности безакцептного списания денежных средств. Однако в основном расчеты осуществляются платежными требованиями, оплачиваемыми с акцептом плательщика (рис. 5).

Рис. 4. Схема расчетов с использованием платежных требований-поручений, подлежащих акцепту плательщика

1 — отгрузка товара, выполнение работ, услуг;

2 — выписка и направление в банк-эмитент платежного требования-поручения, реестров требований и сопроводительных документов;

3,4 — передача указанных документов в исполняющий банк и направление требования покупателю;

5 — акцепт или отказ от акцепта вместе с соответствующим заявлением;

6 — перечисление средств в случае акцепта или возврат документов вместе с заявлением об отказе акцепта;

7 — зачисление средств на счет продавца (в случае акцепта и оплаты);

8 — извещение поставщика о поступлении средств либо передача документов, свидетельствующих о полном или частичном отказе от акцепта

Принимающий платежные требования банк получателя (банк-эмитент) осуществляет проверку соответствия платежного требования установленной форме, соответствие подписей и печатей получателя, а также полноты заполнения всех указанных на бланке реквизитов. В случае соблюдения всех правил два экземпляра платежного требования с реестром платежных требований (перечень требований по данному платежу и их основные реквизиты) передаются в банк плательщика (исполняющий банк). Поступившие в исполняющий банк платежные требования проверяются на соответствие условий данной формы расчетов условиям договора между банком и плательщиком.

При расчетах платежными требованиями с акцептом один экземпляр требования предается для акцепта плательщику. Акцепт платежного требования может быть произведен плательщиком до истечения срока акцепта путем предоставления в банк соответствующего заявления с печатью и подписями соответствующих должностных лиц. В этом случае на основании указанных в требовании реквизитов исполняющий банк производит списание средств со счета плательщика.

Инкассовые расчеты могут осуществляться также на основании инкассовых поручений. В соответствии с действующим законодательством списание денежных средств по инкассовым поручениям производится только в бесспорном порядке. Положением о безналичных расчетах предусмотрены следующие случаи применения инкассовых поручений:

· в случаях, когда бесспорный порядок взыскания установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

· при взыскании по исполнительным листам.

Инкассовые поручения могут применяться и при расчетах между коммерческими организациями, если условия основного договора, а также договоров банковского счета содержат такую возможность. Порядок документооборота аналогичен документообороту при использовании платежных требований-поручений без акцепта. Схема расчетов инкассовыми поручениями и платежными требованиями без акцепта показана на рис. 5.

Инкассовая форма расчетов не только отличается сложностью документооборота, но и не дает гарантии платежа. Ведение двух картотек расчетных документов: переданных плательщику для акцепта и не оплаченных в связи с отсутствием средств на счете — требует дополнительных затрат со стороны банка. Поэтому платежные требования применяются редко. Инкассовые поручения используются, как правило, налоговыми органами для взыскания недоимок налоговых и иных обязательных платежей в бюджет и во внебюджетные фонды.

Рис. 5. Схема расчетов с использованием безакцептных платежных требований или инкассовых поручений:

1 — заключение договора банковского счета, предусматривающего возможность безакцептного списания денежных средств, и представление в банк сведений о поставщиках, имеющих право выставлять безакцептные требования и инкассовые поручения;

2 — отгрузка товара, выполнение работ, услуг;

3 — выписка и направление в банк-эмитент платежного требования или инкассового поручения, реестра требований или поручений и сопроводительных документов;

4 — передача указанных документов в исполняющий банк;

5 — проверка исполняющим банком соответствия применения данной формы расчетов договору банковского счета и иным требованиям законодательства;

6 — перечисление средств в случае полного соблюдения условий, указанных в п. 5;

7 — извещение плательщика о списании денежных средств с его счета;

8 — зачисление средств на счет продавца (в случае поступления платежа);

9 — извещение поставщика о поступлении средств либо передача документов, свидетельствующих о невозможности произвести взыскание в случае несоблюдения условий законодательства или отсутствия средств на счете плательщика

Дт 55-1 Кт 51, 52, 66.

Списание со счета 55 «Специальные счета в банках» субсчет 1 средств в аккредитивах производится по мере их использования организацией:

Дт 60 Кт 55-1.

Неиспользованные средства в аккредитивах возвращаются в организацию на тот счет, с которого они были перечислены, отражаются:

Дт 51, 52, 66 Кт 55-1.

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках.

Депонирование средств при выдаче чековых книжек:

Дт 55-2 Кт 51, 52, 66.

Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации):

Дт 60 Кт 55-2.

Неиспользованные суммы по возвращенным в организацию чекам отражаются:

Дт 51, 52 Кт 55-2.

Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается:

Дт 55-3 Кт 51, 52.

При возврате сумм вкладов:

Дт 51, 52 Кт 55-3.

Аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.

| № | Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Зачислены денежные средства в аккредитивы | 55-1 | 51, 52, 66 |

| 2 | Списаны со счета 55 средства в аккредитивах по мере их использования | 60 | 55-1 |

| 3 | Неиспользованные средства в аккредитивах возвращены в организацию на тот счет, с которого они были перечислены | 51, 52, 66 | 55-1 |

| 4 | Депонированы средства при выдаче чековых книжек | 55-2 | 51, 52, 66 |

| 5 | Суммы по полученным чековым книжкам списаны по мере оплаты выданных организацией чеков | 60 | 55-2 |

| 6 | Неиспользованные суммы по чекам возвращены в организацию на тот счет, с которого они были перечислены | 51, 52 | 55-2 |

| 7 | Перечислены денежные средства во вклады | 55-3 | 51, 52 |

| 8 | Возвращены суммы вкладов | 51, 52 | 55-3 |

Тема: Правовое регулирование и учёт безналичных расчётов

Дата: 2018-11-18, просмотров: 778.