| Профессия рабочего | Трудозатраты по калькуляции | Планируемый уровень выработки | |

| чел.-ч | чел.-дни | ||

| Каменщики (монтажники) | 28105 | 3513 | 120 |

| Плотники (бетонщики) | 8705 | 1088 | 115 |

| Такелажники | 3770 | 471 | 120 |

| Итого | 40580 | 5072 | 118,9 |

Для каменщиков (монтажников) Ч = 3513:(2,19*1,20) = 13,3 чел. (принимаем 13 чел.);

Для плотников (бетонщиков) Ч = 1088:(2,19*1,15) = 4,3 чел. (принимаем 4 чел.);

Для такелажников Ч = 471х (2,19*1,20) = 1,8 чел. (принимаем 2 чел.).

Общая численность комплексной бригады составит: 13 + 4 + 2 = 19 чел. Распределение рабочих по сменам производится в зависимости от конкретных условий производства работ.

| 4.1.2 | Научная организация труда |

План внедрения мероприятий по НОТ является со ставной частью плана экономического и социального развития народного хозяйства (отрасли, организации).

В строительно-монтажных организациях разрабатываются бригадные планы НОТ.

Бригадный план НОТ включает паспорт, мероприятия научной организации труда, расчеты технико-экономической эффективности, приложение (нормокомплект оборудования, инструментов и инвентаря, схемы рабочих мест).

Бригадный план НОТ состоит из следующих разделов: I — внедрение передовых приемов, методов и рациональных форм организации труда; II — совершенствование системы оплаты труда и премирование; III — улучшение условий труда; IV — совершенствование социалистического соревнования, укрепление трудовой к производственной дисциплины.

При разработке всех разделов бригадных планов НОТ включают мероприятия, направленные на устранение недостатков, выявленных в процессе анализа.

Практическую работу по планированию и внедрению научной организации труда выполняют все структурные подразделения в строительстве в соответствии со своими основными функциями и характером планируемых мероприятий.

Ответственность за состояние и эффективность работы по НОТ возлагается на руководителей соответствующих уровней управления (заместителей министров, начальников ведомств, главных инженеров строительных организаций).

Непосредственное внедрение мероприятий по научной организации труда на объектах и в бригадах возлагается на линейных инженерно-технических работников, действующих совместно с ведущими отделами строительно-монтажных организаций.

К планированию и внедрению мероприятий по научной организации труда на всех уровнях привлекаются на договорных началах институты и тресты, центры и лаборатории по научной организации труда, нормативно-исследовательские организации.

По окончании года все строительно-монтажные под рядные организации, состоящие на самостоятельном балансе, отчитываются о внедрении научной организации труда рабочих, ИТР и служащих. Отчет составляется за год в целом и представляется статистической организации и вышестоящей по подчиненности организации.

К СОДЕРЖАНИЮ

| 4.1.3 | Система управления строительством в Республике Беларусь |

Строительство объектов различного функционального назначения в республике осуществляют многие субъекты хозяйствования, имеющие лицензии на осуществление этого вида деятельности (рис. 11).

Совет Министров Республики Беларусь

Белэнерго

Белтрансстрой

Белсельстрой

Проектные организации

Предприятия строительной индустрии

Промышленного назначения

Жилищно-бытового назначения

Жилищно-коммунальные хозяйства

Рис. 11 - Схема строительного комплекса Республики Беларусь

Отрасль объединяет более 4 тысяч субъектов хозяйствования различных форм собственности, в том числе 109 строительных трестов и объединений, 200 предприятий промышленности строительных материалов и стройиндустрии, более 40 проектных институтов, около 20 научно - исследовательских и конструкторско-технологических организаций. Численность работающих только на предприятиях Министерства архитектуры и строительства Республики Беларусь превышает 180 тыс. человек, а всего в строительном комплексе трудится около 400 тыс. человек. Строительный комплекс имеет развитую производственную базу. Заводы отрасли производят более 130 видов строительных материалов и изделий Стратегию развития отрасли в республике определяет Министерство архитектуры и строительства Республики Беларусь.

Основные функции Министерства строительства и архитектуры: государственный строительный надзор; лицензирование строительной деятельности; государственная экспертиза проектов; техническое нормирование, стандартизация и сертификация в области

К СОДЕРЖАНИЮ

строительства; разработка и реализация законодательной инициативы в градостроительстве, архитектуре, строительной деятельности, промышленности строительных материалов, инвестиционной деятельности и жилищной политике. В строительном комплексе Республики Беларусь задействовано три формы (способа) организации строительства: подрядный, хозяйственный и смешанный. Основным способом является подрядный, при котором взаимоотношения в инвестиционном процессе между участниками (заказчиком, подрядчиками) базируются на договорах подряда.

Права и обязательства участников инвестиционного процесса регламентируются Правилами о договорах подряда в строительстве.

Подрядный способ строительства по сравнению с хозяйственным имеет ряд преимуществ. Во-первых, в подрядных строительных организациях постоянные кадры рабочих и ИТР, а также развитая материально - техническая база; во - вторых, сооружение крупных объектов под силу лишь мощным специализированным строительным организациям. Постоянно действующие строительные организации имеют условия для формирования стабильных квалифицированных коллективов, создания мощностей и современной материально - технической базы, совершенствования технологии производства, внедрения передовых методов труда, улучшения качества работ, сокращения сроков строительства и снижения его себестоимости.

Хозяйственный способ – ведение заказчиком строительных работ самостоятельно, т. е. без привлечения подрядчика и заключения договора строительного подряда. В этом случае он совмещает функции застройщика, заказчика и подрядчика. Такой способ строительства допускается, если стоимость работ составляет менее 70 000 минимальных заработных плат. Для строительства этим способом необходимо заново создавать коллективы строителей и собственную производственную базу, приобретать или брать в аренду строительные машины, механизмы, инструмент, инвентарь, обеспечивать стройку материалами, конструкциями, проектно - техническим и административно - управленческим персоналом. По окончании работ коллективы расформировываются.

Субпроектировщик – лицо, имеющее лицензию на выполнение отдельных видов проектных работ и заключившее с генеральным проектировщиком договор субподряда на выполнение этих видов работ и отвечающее перед генеральным проектировщиком только за эти работы. Проектировщик имеет право осуществлять контроль за ходом строительства, участвовать в проверке состояния работ и соответствия их проекту, в приемке вы полненных работ, в оценке скрытых работ, в приемке объектов.

Подрядчик – лицо, имеющее лицензию на выполнение соответствующих видов строительных работ и заключившее договор строительного подряда с заказчиком (застройщиком).

Генеральный подрядчик – организация, отвечающая перед заказчиком за весь объект и привлекающая для выполнения отдельных обязательств (работ) других лиц по договорам субподряда. Основные функции генподрядчика : – выбор субподрядчиков для выполнения отдельных видов строительных работ (далее – работ) по согласованию с заказчиком или самостоятельно. Генподрядчик вправе организовать торги в установленном порядке или осуществить выбор субподрядчика путем непосредственных переговоров с ним; – заключение договоров субподряда с субподрядчиками в установленном порядке. При этом договорная цена определяется по той же методике, как и договорная цена объекта строительства в целом; – составление с участием субподрядчиков и утверждение по согласованию с ними графиков производства работ, графиков поставки строительных материалов, изделий, конструкций и оборудования. При этом те из них, которые поставляются заказчиком, могут быть переданы

К СОДЕРЖАНИЮ

им генподрядчику или непосредственно субподрядчикам в части, относящейся к выполняемым ими видам работ; – принятие от субподрядчика законченных видов работ и оплата их в порядке, установленном договором субподряда.

Субподрядчик – лицо, имеющее лицензию на выполнение отдельных видов строительных работ и заключившее с генеральным подрядчиком договор субподряда на выполнение этих видов работ и отвечающее перед генеральным подрядчиком только за эти работы. Другие организации, участвующие в создании строительной продукции:

Заводы-изготовители – организации, имеющее лицензию на изготовление соответствующих материалов, конструкций, изделий и заключившее договор с подрядчиком на изготовление для последнего соответствующих ресурсов. Транспортники – организации, имеющие лицензию на осуществление перевозок соответствующих материалов, конструкций, изделий, имеющие соответствующий транспорт и заключившие договор с подрядчиком на обеспечение последнего соответствующими ресурсами.

Тресты механизации – организации, имеющие лицензию на осуществление соответствующих работ и соответствующую строительную технику. Другие организации, обеспечивающие строительную площадку всеми видами энергетических ресурсов (водой, электрической энергией, теплом, газом, сжатым воздухом, горюче смазочными материалами и т. п.).

В каждой организации, в том числе и строительной, реализацию поставленных целей, задач, планов осуществляют исполнители разных уровней, разной квалификации, разной степени подготовленности к работе в новых условиях. Между ними в процессе деятельности устанавливаются определённые информационные, производственные, финансовые, социальные, культурные и другие функциональные связи, которые в целом характеризуют организационную целостность и структуру системы управления.

Таким образом, совокупность всех организационных элементов и звеньев, упорядоченная в соответствии с их местом и решаемыми задачами, – это и есть конфигурация системы управления или организационная структура управления (ОСУ).

В настоящее время в управлении строительным производством, в зависимости от характера связей между структурными подразделениями, различают четыре типа организационных структур: линейную, линейно - штабную, функциональную, матричную.

Линейная организация управления является простейшей организационной структурой. Она характеризуется тем, что все функции управления сосредоточиваются у руководителя. Ему непосредственно подчиняются все работники. В этом случае число линейных руководителей (звеньев управления) в основном совпадает с числом объектов управления (звеньев строительного производства).

В линейно - штабной структуре управления руководитель в своем подчинении имеет специалистов по функциям. Эти специалисты решений не принимают, они лишь готовят соответствующую информацию для принятия решения руководителя. Информация используется при выделении участков по территориальному принципу. Штабные службы не обладают правами принятия решений. Они являются консультативными в пределах данных функций и не вступают в противоречие с принципом единоначалия в управлении, но помогают разгрузить линейного руководителя и вместе с тем повысить качество и оперативность команд. Такая структура применяется в управлении строительными и проектными предприятиями.

В функциональной организационной структуре управления один орган управления отвечает за планирование, другой – за материально - техническое обеспечение, третий – за руководство производством и эксплуатацией машин и механизмов и т. д. Команды становятся

К СОДЕРЖАНИЮ

более квалифицированными, но вместе с тем подчиненным трудно будет согласовать распоряжения, если они поступят одновременно от не скольких функциональных руководителей.

Матричная организационная структура управления построена на принципе одновременного управления по вертикали и по горизонтали. Ее основу образует линейно - функциональная структура управления, которая дополняется структурами программного управления. Помимо руководителя организации назначается руководитель программы (обычно программы носят межотраслевой характер), причем ранг руководителя программы обычно выше ранга руководителя организации. Руководителю программы подчиняются руководители отдельных проектов. Они несут ответственность за выполнение проектов в определённые сроки, с заданным качеством и с ограниченным ресурсным обеспечением.

В матричных структурах управления происходит углубление разделения управленческого труда – руководители по вертикали осуществляют преимущественно ресурсное обеспечение (материальными, трудовыми, финансовыми ресурсами), обеспечивают уровень трудовой дисциплины. По горизонтали обеспечивается управление реализацией проектов, включающее координацию усилий разноплановых исследователей, разработчиков, проектировщиков, работников производства, представителей заказчиков и т. д. Основные должностные обязанности линейного инженерно - технического работника на стройке (прораба, мастера): – обеспечение выполнения плана строительно-монтажных работ в соответствии с рабочими чертежами, проектом производства работ, производственным планом и нормативными документами; – контроль соблюдения технологической последовательности производства работ, обеспечения их надлежащего качества; – организация приемки, учета и отчетности материалов, конструкций, изделий, их складирования; – обеспечение рационально го использования на участке строительных машин, механизмов, транспортных средств, экономного расходования материалов; – расстановка бригад и не входящих в состав звеньев отдельных рабочих на участке, выдача им производственных заданий, осуществление инструктажа рабочих; – выдача нарядов, прием законченных работ, замер объемов строительно-монтажных работ, оформление документов по учету рабочего времени, выработки, простоев; – обеспечение бригад и рабочих инструментом, приспособлениями, средствами малой механизации, транспортом, спецодеждой, защитными средствами. Участие в работе комиссий по аттестации рабочих мест; – не допускать присутствия на рабочих местах, в санитарно - бытовых помещениях и на территории участка посторонних лиц; – контроль соблюдения рабочими инструкций по охране труда, производственной и трудовой дисциплины; – анализ хозяйственной деятельности участка, контроль расходования заработной платы; – организация внедрения передовых методов и приемов труда.

| Вопросы для самоконтроля: |

1. Дайте определение понятиям «звено», «комплексная бригада», «специализированная бригада»

2. Какие принципы следует соблюдать при подборе квалификационного и численного состава бригады?

3. Что представляет собой бригадный план НОТ?

4. Охарактеризуйте структуру управления строительной отраслью Республики Беларусь

5. Охарактеризуйте подрядный и хозяйственный способ производства строительных работ

6. Опишите типы организационных структур управления строительным производством

7. Охарактеризуйте деятельность участников строительства – заказчик, генеральный подрядчик, субпроектировщик, субподрядчик

8. Охарактеризуйте структуры управлении строительным производством

К СОДЕРЖАНИЮ

| Тема 4.2 | Тарифная система в строительстве |

| 4.2.1 | Тарифная система и ее основные элементы |

Тарифная система создана для организации оплаты в зависимости от видов экономической деятельности, категорий работников и условий труда. Суть ее заключается в том, что система оплату труда должна предусматривать разницу между трудом квалифицированным и неквалифицированным.

Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от сложности выполняемой работы, условий труда, природно-климатических условий, интенсивности труда, характера труда.

Тарифная система состоит из Единой тарифной сетки (Eдиных тарифно-квалификационных справочников (ЕТКС), тарифных ставок и должностных окладов.

Первый элемент тарифной системы — тарифная сетка (таблица 11) Единая тарифная сетка работников Республики Беларусь является инструментом тарифного нормирования оплаты труда и представляет собой систему тарифных разрядов и соответствующих им тарифных коэффициентов. На ее основе с использованием других элементов тарифной системы (тарифной ставки первого разряда, Единого тарифно-квалификационного справочника работ и профессий рабочих (ЕТКС), Единого квалификационного справочника должностей служащих (ЕКСД), иных квалификационных справочников, утверждаемых в установленном порядке, определяются тарифные ставки (оклады) работников.

| Разряды | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Коэффициенты | 1,0 | 1,16 | 1,35 | 1,57 | 1,73 | 1,90 | 2,03 | 2,17 | 2,32 |

| Разряды | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| Коэффициенты | 2,48 | 2,65 | 2,84 | 3,04 | 3,25 | 3,48 | 3,72 | 3,98 | 4,26 |

| Разряды | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| Коэффициенты | 4,56 | 4,88 | 5,22 | 5,59 | 5,98 | 6,40 | 6,85 | 7,33 | 7,84 |

Таблица 11 – Тарифная сетка

Нарастание тарифных коэффициентов ETC по диапазонам разрядов установлено в следующих размерах: с 1-го по 4-й разряды — 16 %, с 4-го по 6-й — 10 %, с 6-го по 27-й — 7 %. Основные строительные профессии тарифицируются по шести разрядам.

Рабочие в ETC распределены с 1-го по 8-й разряды включительно. Служащие распределены с 5-го по 23-й разряды включительно с выделением следующих групп, построенных по принципу общности функций:

• руководители организаций и их структурных подразделений (функциональных и производственных) — с 11-го по 23-й разряды включительно;

• руководители подразделений административно-хозяйственного обслуживания — с 5-го по 8-й разряды включительно;

• специалисты — с 6-го по 15-й разряды включительно;

• другие служащие (технические исполнители), занятые подготовкой и оформлением документов, учетом и контролем, — с 5-го по 7-й разряды включительно.

К СОДЕРЖАНИЮ

Законодательным документом, определяющим применение тарифной системы оплаты труда, является Инструкция о порядке определения тарифных ставок и должностных окладов работников коммерческих организаций и индивидуальных предпринимателей, утвержденная постановлением Министерства труда и социальной защиты Республики Беларусь от 26.04.2010 г. № 60, которая устанавливает механизм дифференциации и регулирования тарифных ставок и должностных окладов на основе Единой тарифной сетки работников Республики Беларусь. Эта Инструкция применяется:

• государственными коммерческими организациями и коммерчески ми организациями, в уставном фонде которых доля собственности государства составляет 50 % и более, за исключением коммерческих организаций с иностранными инвестициями (далее-организации), для тарификации профессий (должностей) работников и определения их тарифных ставок и должностных окладов;

• коммерческими организациями с иностранными инвестициями, коммерческими организациями, в уставном фонде которых доля собственности государства составляет менее 50 %, и индивидуальными предпринимателями для тарификации профессий (должностей) работников в соответствии с локальными нормативными правовыми актами. При этом тарифные коэффициент по профессиям (должностям) устанавливаются не ниже тарифных коэффициентов, указанных для соответствующих категорий работников.

Дифференциация и регулирование основной (тарифной) части заработной платы различных профессионально-квалификационных групп работников производятся в зависимости от следующих факторов:

• сложности труда (квалификации) — в пределах одной профессии, должности (внутрипрофессиональная, внутридолжностная дифференциация);

• содержания и специфики труда рабочих, руководителей, специалистов и других служащих (межпрофессиональная, междолжностная дифференциация);

• общих условий труда, сложности выпускаемой продукции (работ, услуг), видов деятельности и других специфических факторов, характерных для определенной отрасли (подотрасли) (межотраслевая дифференциация).

Тарифные коэффициенты ETC показывают, во сколько раз тарифные ставки 2-го и последующих разрядов выше тарифной ставки 1-го разряда.

Тарифный разряд зависит от уровня квалификации, теоретических и практических знаний, степени сложности выполняемых работ (обязанностей) и ответственности. Эти требования заложены в квалификационных характеристиках, предусмотренных квалификационными справочниками.

Отнесение работников к категориям рабочих, руководителей, специалистов и других служащих производится в соответствии с Общегосударственным классификатором Республики Беларусь «Профессии рабочих и должности служащих» (ОКПД).

Система тарифно-квалификационных справочников включает в себя Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС) и Единый квалификационный справочник должностей служащих (ЕКСД).

ЕТКС содержит тарифно-квалификационные характеристики работ и профессий рабочих, сгруппированные в разделы по видам производств и работ. Разделы ЕТКС объединены в отдельные выпуски справочника, которых насчитывается 68.

ЕКСД система квалификационных справочников должностей служащих, состоящая из 35 выпусков. Каждый выпуск ЕКСД представляет собой характерный для той или иной отрасли (вида деятельности) перечень квалификационных характеристик должностей руководителей, специалистов и других служащих

К СОДЕРЖАНИЮ

Системы ЕТКС и ЕКСД включают в себя также Общие положения ЕТКС и Общие положения ЕКСД, регламентирующие порядок применения квалификационных справочников.

Тарификация — отнесение выполняемых работ к конкретным тарифным разрядам (должностям) и присвоение работникам соответствующей квалификации — осуществляется в соответствии с ЕТКС, ЕКСД и иными квалификационными справочниками. Порядок тарификации определяется коллективным договором, соглашением или нанимателем.

Перечень должностей, численность работников по каждой должности, должностной оклад или тарифная ставка, надбавки, установленные в организации, фиксируются в штатном расписании организации.

Тарифные ставки (тарифные должностные оклады) работников — размер оплаты труда за единицу времени в зависимости от квалификации работника. Они определяются путем умножением тарифной ставки первого разряда, установленной в организации, на тарифный коэффициент соответствующего тарифного разряда.

Заработная плата работников бюджетных организаций в настоящее время формируется на основе тарифных коэффициентов Единой тарифной сетки работников Республики Беларусь и тарифной ставки 1-го разряда, действующей в организации, и включает в себя надбавки, доплаты, премии и другие выплаты, устанавливаемые на основании статьи 63 Трудового кодекса Республики Беларусь. Коммерческие организации вправе применять как тарифные, так и бестарифные системы оплаты труда. Формирование ставок и должностных окладов работника происходит в следующей последовательности:

• тарифная ставка 1-го разряда, применяемая для оплаты труда работников организаций;

• тарифная ставка (тарифный должностной оклад) работник

• расчетная тарифная ставка (расчетный должностной оклад) работника;

• ставка (должностной оклад) работника. Размер тарифной ставки 1-го разряда для оплаты труда работников организаций, финансируемых из бюджета и пользующихся

•государственными дотациями, устанавливается постановление правительства

Республики Беларусь. Размер тарифной ставки 1-го разряда коммерческими организациями устанавливается самостоятельно с учетом наличия средств на эти цели и эффективного хозяйствования, но не ниже тарифной ставки первого разряда, установленной для работников бюджетной сферы. При этом законодательством не запрещается применение нескольких тарифных ставок первого разряда для оплаты труда работников в коммерческих организации. Тарифная ставка (тарифный должностной оклад) конкретного работника коммерческой организации образуется путем умножения тарифной ставки 1-го разряда, действующей в ней, на тарифный коэффициент по Единой тарифной сетке работников Республики Беларусь, соответствующий тарифному разряду работника.

Расчетная тарифная ставка (расчетный должностной оклад) образуется путем суммирования повышений тарифных ставок (тарифных должностных окладов) и тарифных ставок (тарифных должностных окладов).

Ставка (должностной оклад) работника определяется путем суммирования расчетной ставки (расчетного должностного оклада) и повышений, предусмотренных иными нормативными правовыми актами (в частности, при работе по контракту, за рост производительности труда, улучшение качества продукции, снижение материальных затрат).

К СОДЕРЖАНИЮ

| Решение задач | Расчет дневных и часовых тарифных ставок Определение среднего тарифного коэффициента рабочих звена Определение среднего тарифного разряда рабочих звена |

Пример 1. Советом Министров РБ установлена месячная тарифная ставка 1-го разряда в сумме 31 руб. (с 01.01.2017г.) На 2017 год установлена норма рабочих часов при 5-дневной неделе 168,8 часов. Определить часовую и дневную ставки первого разряда для рабочих строительной отрасли.

1. Определяем месячную тарифную ставку 1-го разряда для

строительной отрасли (К = 1,3)

ТСм = 31*1,3 = 40,3 руб.

2. Определяем часовую тарифную ставку первого разряда

ТСч = 40,3:168,8 = 0,23 руб.

3. Определяем дневную ставку 1-го разряда

ТСд = 0,23*8 = 1,909 руб.

Пример 2. Определить средний тарифный коэффициент рабочих.

Таблица 12 – Расчет средних тарифных коэффициентов рабочих

| Разряд | Тарифный коэффициент | Количество рабочих | Произведение |

| 2 | 1,16 | 2 | 2,32 |

| 3 | 1,35 | 4 | 5,4 |

| 4 | 1,57 | 4 | 6,28 |

| Итого | 10 | 14 |

Средний тарифный коэффициент рабочих звена: ТКср = 14/10 = 1,4

Пример 3. Определить средний тарифный коэффициент и среднюю тарифную ставку звена рабочих.

Таблица 13 – Расчет средних тарифных коэффициентов и средней тарифной ставки рабочих

| Разряд | Количество рабочих

| Отработано дней | Тарифный коэффициент | Дневная тарифная ставка | Произведение тарифной ставки на отработанные дни |

| 2 | 1 | 8 | 1,16 | 2,214 | 17,712 |

| 3 | 1 | 8 | 1,35 | 2,577 | 20,616 |

| 4 | 1 | 8 | 1,57 | 2,997 | 23,976 |

| 4 | 1 | 7 | 1,57 | 2,997 | 20,979 |

| 5 | 1 | 8 | 1,73 | 3,302 | 26,420 |

| Итого | 39 | 7,38 | 109,703 |

Средняя тарифная ставка 109,703:39 = 2,81 руб.

Средний тарифный коэффициент 7,38:5 = 1,47

Средний тарифный разряд определяется по среднему тарифному коэффициенту или по средней тарифной ставке путем интерполяции:

Рс = Рб - (Св - Сс):(Сб – Cм),

где Рб — тарифный разряд, больший по отношению к средней тарифной ставке (тарифному коэффициенту); Сс — расчетная средняя часовая ставка (тарифный коэффициент); Сб, См — соответственно большая и меньшая часовые ставки (тарифные коэффициенты) по отношению с расчетной средней.

Средняя тарифная ставка Сс находится между 3 и 4 разрядами.

Рс = 4-(1,57-1,47)/(1,57-1,35) = 3,54

К СОДЕРЖАНИЮ

| 4.2.2 | Виды заработной платы |

На рынке труда цена рабочей силы выступает в виде заработной платы, которая соответствует стоимости предметов потребления благ, обеспечивает воспроизводство рабочей силы, удовлетворяя физические потребности самого работника и членов его семьи.

Заработная плата — совокупность вознаграждений в денежной или натуральной форме, полученных работником за фактически выполненную работу в зависимости от ее количества и качества и результатов деятельности всей организации за периоды включаемые в рабочее время. Наряду с понятием «заработная плата» существует понятие оплата труда, которое включает:

• выплаты работникам в денежной или натуральной формах выполненную работу и отработанное время;

• выплаты стимулирующего и компенсирующего характера:

• оплата за неотработанное время;

• другие выплаты, включаемые в состав фонда заработной платы;

• прочие выплаты и расходы, не учитываемые в составе фонда платы труда (выходные пособия, расходы на платное обучение работников в учебных заведениях, авторские вознаграждения и т.д.).

Таким образом, оплата труда больше, чем начисленная и тем более выплаченная работникам заработная плата.

Реальная заработная плата характеризует покупательскую способность заработной платы в отчетном периоде в связи с изменением цен на потребительские товары и услуги по сравнению с базисным периодом. Для этого рассчитывается индекс реальной заработной платы путем деления индекса номинальной начисленной заработной платы на индекс потребительских цен за один и тот же временной период.

Начисленная заработная плата — это заработная плата, начисленная работнику за фактически отработанное время, с учетом установленных для него надбавок, премий и доплат.

Заработная плата, перечисленная к выплате — это заработная плата, получаемая работником на руки, после вычета налогов и других платежей.

Заработная плата выплачивается не реже одного раза в месяц. За первую половину может выплачиваться аванс в размере 50 заработной платы. За время отпуска заработная плата выплачивается не позднее, чем за день до его начала.

Средняя заработная плата — показатель, характеризуют средний уровень заработной платы одного работника (группы работников) за определенный период времени. Различают часовую, дневную, месячную, квартальную, годовую, среднюю заработную плату.

Основная заработная плата начисляется за фактически отработанное время, выполненные работы и услуги с учетом различных премий и доплат за количество и качество выполненных работ.

Дополнительная заработная плата начисляется за фактически неотработанное время, но подлежащее оплате в соответствии с трудовым законодательством Республики Беларусь. К дополнительной заработной плате относятся:

• оплата отпусков (основного и дополнительного);

• оплата за время выполнения государственных обязанностей (повестки в суд, военкомат и др.);

• выплата выходного пособия при увольнении;

• оплата льготных часов кормящих матерей, подростков. Неотработанное время оплачивается исходя из среднего заработка работающего.

К СОДЕРЖАНИЮ

Минимальная заработная плата (МЗП) — государственный минимальный социальный стандарт, определяющий минимально допустимый уровень денежных выплат нанимателем за исполненную для него работу. Минимальная заработная плата является законодательно закрепляемой гарантией, которая предусматривает размер денежных выплат работнику за выполнение простой работы, позволяющих ему приобретать минимально необходимый для обеспечения жизнедеятельности набор различных товаров, услуг и других благ.

Размер минимальной заработной платы определяется с учетом:

• уровня занятости и производительности труда;

• потребностей работника в материальных благах и услугах

• экономических возможностей республиканского и местных бюджетов, а также нанимателей;

• сложившихся величин средней заработной платы в экономике, пенсий, стипендий, пособий, компенсаций и других социальных выплат.

Размер минимальной заработной платы (месячной и часовой) установленный законодательством, является обязательным для нанимателей в качестве низшей границы оплаты труда работников. Минимальная заработная плата применяется исключительно к сфере трудовых отношений. Размеры пенсий, стипендий, пособий, других обязательных социальных выплат, а также налогов, сборов, штрафов и иных платежей исчисляются исходя из базовой величины, устанавливаемой Советом Министров Республики Беларусь при изменении тарифной ставки первого разряда.

Критерием определения минимальной заработной платы является минимальный потребительский бюджет (МПБ), представляющий собой денежную оценку минимально необходимых благ и услуг. МПБ рассчитывается на основе стоимости потребительской корзины, которая включает минимальный набор жизнеобеспечивающих средств, удовлетворяющих потребности человека.

Минимальный потребительский бюджет используется как социальный норматив:

• для прогнозирования изменений уровня жизни населения;

• усиления социальной защиты и поддержания наименее защищенных слоев населения:

• определения минимальных размеров заработной платы, пенсий, стипендий, пособий и других социальных выплат;

• разработки социальных программ помощи населению, формирования системы народнохозяйственных пропорций и приоритетов, обеспечивающих поэтапное приближение потребления граждан к научно обоснованному уровню.

Минимальные потребительские бюджеты разрабатываются для разных социально-демографических групп в среднем на душу населения и на одного члена семьи разного состава.

Натурально-вещевая структура минимального потребительского бюджета формируется нормативным методом на основе системы потребительских корзин. Величина минимального потребительского бюджета определяется исходя из средних цен покупки во всех видах торговли соответствующих товаров и услуг.

Потребительская корзина — научно обоснованный сбалансированный набор товаров и услуг, удовлетворяющих конкретные функциональные потребности человека.

Бюджет прожиточного минимума (БПМ) — стоимостная величина физиологического прожиточного минимума с включением а эту величину обязательных платежей и взносов.

Бюджет прожиточного минимума как социальный норматив предназначается:

• для анализа и прогнозирования уровня жизни населения;

• оказания государственной социальной помощи малообеспеченным гражданам (семьям);

К СОДЕРЖАНИЮ

• обоснования минимальных государственных социально-трудовых гарантий.

Бюджет прожиточного минимума является основным критерием признания граждан (семей) малообеспеченными. Граждане (семьи), признанные малообеспеченными, имеют право на государственную социальную помощь.

Организация заработной платы предполагает реализацию принципов, функций, форм и систем заработной платы, использование современных методов ее ведения во взаимосвязи с имеющимися подходами к производительности и нормированию труда, техническим уровнем производства и его структурой, с рынком труда и вопросами государственного регулирования.

| 4.2.3 | Основы расчета заработной платы |

Организация заработной платы предполагает реализацию следующих принципов:

• дифференциация заработной платы в зависимости от количества и качества, условий труда, общественной его значимости, квалификации работников и в конечном счете от трудового вклада работника в результаты деятельности организации;

• материальная и моральная заинтересованность работников в конечных результатах своего труда;

• наличие гарантии воспроизводства рабочей силы путем реализации внутрипроизводственного, государственного и договорного «социального партнерства» регулирования заработной платы;

• сочетание государственного регулирования заработной шел с широкими правами предприятий в вопросах выбора форм и систем оплаты труда;

• опережающий темп роста производительности труда над темпом роста средней заработной платы;

• равная оплата за равный труд, недопущение дискриминации в оплате труда по полу, возрасту и другим признакам;

• повышение реальной заработной платы по мере роста эффективности производства, что обеспечивает возможность работнику получения реального вознаграждения за свой труд.

Реализацию этих принципов следует рассматривать как необходимое средство повышения материального благосостояния работников, роста производительности труда, увеличения прибив и рентабельности производства.

Принципы организации заработной платы находят свое отражение в ее функциях:

• воспроизводственной (сводится к обеспечению работников необходимыми благами для воспроизводства его рабочей силы, и способности к труду соответствующей сложности);

• стимулирующей (означает необходимость поддержания зависимости размера заработной платы работника от его трудового вклада, качества труда и результатов деятельности организации

• распределительной (заключается в распределении средств на оплату труда, на формирование прибыли, распределение между наемными работниками и собственниками средств производства);

• социальной (означает, что различные формы и размеры дифференциации заработной платы должны соответствовать представлениям работников о ее справедливости).

Структура системы организации заработной платы в организации включает:

• тарифную или бестарифную систему;

• формы и системы оплаты труда;

• нормирование труда;

• премиальную систему.

К СОДЕРЖАНИЮ

При организация заработной платы на конкретном предприятия необходимо:

• определить формы и системы оплаты труда;

• исходя из результатов деятельности предприятия и в пределах законодательных норм установить фактический размер тарифной ставки первого разряда;

• разработать систему должностных окладов для служащих (руководителей и специалистов);

• организовать нормирование и установить нормы труда на предприятии;

• выработать критерии, показатели и определить размеры премирования и доплат для работников.

| Вопросы для самоконтроля: |

1. Каково назначение тарифной системы

2. Назовите элементы тарифной системы, раскройте их сущность

3. Как распределяются тарифные коэффициенты по разрядам и категориям работников?

4. Дайте определение заработной платы

5. Объясните разницу между понятиями «реальная заработная плата» и «начисленная заработная плата»

6. Дайте определение понятию «минимальная заработная плата»

7. Объясните разницу между понятиями «минимальный потребительский бюджет» и «бюджет прожиточного минимума»

8. Назовите принципы организации заработной платы

| Тема 4.3 | Формы и системы оплаты труда |

В строительстве применяется две формы оплаты труда: сдельная и повременная. При каждой из них применяются свои системы оплаты труда — совокупности правил, которые устанавливают соотношение между затраченным трудом и размером заработной платы.

| 4.3.1 | Сдельная расценка, ее виды и расчет |

Сдельная расценка — это размер оплаты за выработку единицы продукции (изделия) или за выполнение определенной операции при сдельной системе оплаты труда.

Сдельные расценки устанавливаются на определенные работы (операции) исходя из тарифных ставок (окладов), соответствующих разрядов работ и норм выработки (времени) на данные работы. Изменение тарифных ставок или норм выработки (времени) влечет за собой пересчет сдельных расценок, т.к. они зависят от ставок и норм выработки.

При коллективной сдельной системе оплаты труда применяются как индивидуальные расценки (пооперационные), так и коллективные (комплексные). Они рассчитываются в таком же порядке, что и сдельные расценки, — индивидуально, исходя из пооперационных либо комплексных (агрегатных) норм выработки (времени).

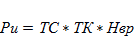

В общем виде формула расчета индивидуальной сдельной расценки имеет вид:

Где

ТС – тарифная ставка рабочего первого разряда, руб.

ТК – тарифный коэффициент n-го разряда

Нвыр – норма выработки, ед.изд./ч(см),

Нвр – норма времени, ч(см)/ед.изм.прод.

К СОДЕРЖАНИЮ

Коллективные сдельные расценки определяются путем деления общей суммы тарифных ставок всех членов бригады на норму выработки продукции бригадой. При проведении сложных сборочных работ (например, монтаж оборудования) коллективные сдельные расценки определяются исходя из пооперационных норм и тарифных ставок, соответствующих разрядам отдельных элементов сборочных работ.

При бригадной организации труда производство каждой единицы продукции нередко требуется выполнение несколько различных по своему характеру работ, которые зачастую и тарифицируются по разным разрядам. Поэтому расчёт общебригадной сдельной расценки за единицу продукции необходимо производить по нормативной трудоемкости выполняемых работ по каждому из тарифно-квалификационных разрядов и соответствующим им тарифным ставкам

Где

Рк – коллективная (бригадная, звеньевая) сдельная расценка на единицу продукции в руб. и коп.

ТС – часовые тарифные ставки, соответствующие разрядам выполняемых работ в руб. и коп.

Нвр – нормированное время по каждому тарифному разряду, входящее в общее время, необходимое для производства единицы продукции, нормо-ч.

Общий сдельный заработок бригады в этом случае определяется путём умножения общебригадной сдельной расценки на количество продукции, произведённое бригадой в целом за расчётный период.

| 4.3.2 | Сдельная форма оплаты труда |

Сдельная форма оплаты труда — заработная плата начисляется в зависимости от количества выполняемой работы (произведенной продукции) по установленным сдельным расценкам за единицу качественной продукции в натуральных показателях.

Сдельная форма оплаты труда наиболее эффективна в том случае, когда:

· имеются обоснованные нормы выработки;

· возможен достоверный учет результатов труда:

· перевыполнение норм возможно без нарушения технологического процесса;

· четко организовано обслуживание рабочих мест;

· имеется возможность увеличения объема выполнения работ.

Сдельная форма оплаты труда стимулирует повышение объемов работ, его материальную заинтересованность рабочих в росте производительности труда. Ее сущность заключатся в том, что заработная плата не имеет ограничения. Она определяется сдельными расценками, умноженными на количество доброкачественной выполненной продукции.

Различают индивидуальную и коллективную (звеньевую, бригадную) сдельную форму оплаты труда. При индивидуальной форме оплаты труда производственное задание получает каждый рабочий в отдельности. Его заработок зависит от достигнутого им уровня производительности, что создает непосредственную материальную заинтересованность в увеличении объемов работ, выполняемых рабочим.

При коллективной (звеньевой и бригадной) формах труда задание выдается на звено или бригаду. Учет выполнения работ производится в целом по звену (бригаде). Все члены бригады должны иметь четкое представление о своих заданиях и заданиях всей бригады, знать нормы и

К СОДЕРЖАНИЮ

расценки.

В целом при коллективной сдельной форме оплаты труда работная плата обезличивается, так как не учитывается производительность труда каждого рабочего. Вместе с тем достоинство коллективной формы оплаты труда заключается в том, что оно развивает чувство взаимопомощи, повышает слаженность действий, объединяет усилия всех работников на достижение общей цели. В строительстве индивидуальная форма по технологическим условиям не всегда приемлема, так как некоторые процессы требуют объединения работников в группы.

В зависимости от технико-организационных условий и решаемых на данном участке производства задач применяются следующие системы сдельной оплаты труда: прямая сдельная,

сдельная, премиальная, сдельно-прогрессивная, косвенная, аккордная.

Прямая сдельная система оплаты труда — оплачивается за количество произведенной продукции (выполненных работ) по установленным расценкам.

ЗПпр.сд. = Р*В, руб.

где:

Р — расценка за единицу продукции;

В — выпуск продукции.

Сдельно-премиальная система оплаты труда — заработная плата состоит из оплаты по прямым сдельным расценкам и премии за выполнение и перевыполнение количественных и качественных показателей, за эффективное использование оборудования, высокое качество продукции, работы, экономное расходование ресурсов.

Зсд-прем. = Ред.*В + Премия, руб.

Показатели и условия премирования устанавливаются в соответствии с уставом организации или договором между работниками и администрацией. Системы премирования различают в зависимости от количества показателей (факторов), учитываемых при оценке результатов труда и определяющих размер премии.

Сдельно-прогрессивная система оплаты труда объем продукции, произведенной в пределах норм выработки, оплачивается по неизменным прямым сдельным расценкам, а сверх нормы по повышенным (прогрессивным) расценкам, возрастающим по мере роста выполнения норм.

Зсд-прогр. = Ред. * Вн + Р1 * В + Р2 * В, руб.,

где: Вн – выпуск по норме;

Р1, Р2 – прогрессивные расценки, если выпуск больше нормы.

Прогрессивная оплата труда создает высокую материальную заинтересованность в перевыполнении норм. Нормы на нее устанавливаются с разрешением руководства организации. В наряде должен быть указан объем работ, срок выполнения, нормы и расценки, а также величина премиальных доплат.

Для применения сдельно-прогрессивной системы оплаты труда необходимо наладить учет выполненных работ, количества отработанного времени, процента выполнения норм. Оплата по сдельно-прогрессивной системе производится по шкале доплат, которую каждое предприятие устанавливает самостоятельно.

Косвенная сдельная система оплаты труда применяется преимущественно при оплате труда вспомогательных рабочих, чья заработная плата устанавливается в прямой зависимости от результатов труда обслуживаемых ими рабочих-сдельщиков или производств.

Аккордная сдельная система оплаты труда — оплата производится не за отдельную операцию и работу, а за комплекс взаимосвязанных работ, за выполнение определенного производственного задания, комплекса работ» выраженного в единицах измерения конечной продукции (производственно-технический модуль, этап, здание, сооружение).

К СОДЕРЖАНИЮ

ЗПакк. = Р на весь объем работ, руб.

Это оплата, при которой сумма заработной платы рабочих определяется по конечному результату. Для выдачи аккордного задания необходимо составить калькуляцию затрат труда и заработной платы на комплекс работ, порученный бригаде. Объем работ определяется в физических единицах измерения на основании нормативов укрупненных или типовых калькуляций. Составляется аккордный наряд, в котором указывается срок окончания работ, за исключением случаев, когда имеют место простои или переводы на другие работы по климатическим условиям, когда руководитель строительной организации по представлению прораба может продлить срок окончания работ на число дней перерыва.

Каждой бригаде, звену или отдельному рабочему до начала производства работ должен быть выдан наряд, который является производственным заданием и документом, по которому определяется сумма заработной платы, а также плата за расчетный период. Наряд рассматривается как трудовой договор между администрацией и рабочим. Он содержит описание работ, единиц измерения, объем, норму времени и расценку. Объемы и сроки выполнении задания устанавливает мастер, исходя из графика производства работ и достигнутого исполнителем уровня выполнения норм выработки.

Также за выполненные работы выставляется оценка, от которой зависит размер премиальных доплат: при отличной оценке — до 3%, хорошей — до 2%, удовлетворительной — до 0,5%

С = (Сн - Сф)*100%/Сф,

Где: С – сокращение срока выполнения работ, %

Сн – нормативный срок выполнения работ, дн.

Сф – фактический срок выполнения работ, дн.

Если аккордное задание не выполнено к установленному сроку, оплата выполненных работ производится по сдельным расценкам без начисления премий. Удлинение срока окончания аккордного задания, независимо от причин, задержек, в работе, не допускается. Условием для выплаты премий по аккордному заданию является также качество выполненных работ в соответствии с техническими требованиями. Отдельные отступления от технических условий и недостатки, допущенные бригадой, звеном или отдельными рабочими в. процессе выполнения работ, должны быть устранены бригадой в пределах календарного срока, установленного для выполнения аккордного задания.

Промежуточные расчеты за выполненные работы по наряду производятся за фактически выполненные объемы работы в данном расчетном периоде по установленным сдельным расценкам, окончательные расчеты производятся после выполнения всех работ по данному аккордному наряду, включая премию.

| 4.3.3 | Повременная форма оплаты труда |

Повременная форма оплаты труда применяется в тех случаях, когда невозможно установить норму или ее установка нецелесообразна, так как интенсивность работы в течение времени неравномерна. При повременной форме оплаты труда величина заработка работника зависит от фактически отработанного им времени и его тарифной ставки (оклада). Для производственных рабочих чаще всего устанавливаются часовые тарифные ставки. При повременной форме оплаты труда различают простую повременную и повременно-премиальную системы оплаты труда

Простая повременная система оплаты труда — заработная плата определяется умножением часовой тарифной ставки работника на фактически отработанное (по табелю) время в часах.

К СОДЕРЖАНИЮ

Зпрост. повр. = ТС*Тф, руб.,

где:

Тф – фактически отработанное время.

ТС – тарифная ставка, руб.

Повременно-премиальная система оплаты труда — к заработной плате работника-повременщика сверх тарифа за фактически отработанное время включается премия за выполнение производственного задания в срок или досрочно, за высокое качество и другие показатели. Оплата труда рабочих по повременно-премиальной системе производится на основании положения, разработанного на предприятии и включенного в коллективный договор и в текст трудового договора.

Зповр-прем. = ТС*Тф + Премия, руб.

В последнее время все большее распространение получила контрактная система найма работников. При этом заработная плата работнику устанавливается в трудовых договорах (контрактах), заключаемых между работником и работодателем. В договоре определяются срок действия контракта, условия труда, система оплаты труда, размер и порядок оплаты премий, надбавок, условия повышения (понижения) оплаты труда. На размер заработной платы по контракту могут оказывать влияние следующие факторы: прирост объемов работ и услуг; увеличение прибыли, рентабельности; сдача объектов в срок или досрочно.

Основными преимуществами контрактной системы найма работников являются: четкое установление обязанностей работника и работодателя; привлечение наиболее квалифицированных и активных специалистов; повышение ответственности и творческого отношения к работе нанимаемых работников.

| 4.3.4 | Бестарифные системы оплаты труда |

Трудовое законодательство предоставляет коммерческим организациям и индивидуальным предпринимателям право самостоятельно выбирать и устанавливать для своих работников системы оплаты труда. Несмотря на это, большинство нанимателей при формировании оплаты труда работников продолжают использовать Единую тарифную сетку работников Республики Беларусь.

Для стимулирования перехода на новые условия оплаты труда без ETC в октябре 2011 г. постановлением Министерства труда и социальной защиты Республики Беларусь от 21.10.2011 г. № 104 коммерческим организациям рекомендованы к применению гибкие системы оплаты труда.

В связи с тем, что с 1 июня 2011 г. всем коммерческим организациям независимо от формы собственности и ИП (далее — субъекты хозяйствования) предоставлено право самостоятельно решать вопрос о применении ETC для целей формирования заработной платы (Указ Президента Республики Беларусь «О некоторых мерах совершенствования государственного регулирования в области оплаты труда» от 10.05.2011 г. № 181), выбор систем оплаты труда стал неограниченным. Иными словами, субъекты хозяйствования обрели полную свободу в вопросах определения порядка формирования заработной платы работников.

Рекомендации по определению тарифных ставок (окладов) работников коммерческих организаций и о порядке их повышения, утвержденные постановлением Министерства труда и

К СОДЕРЖАНИЮ

социальной защиты Республики Беларусь от 11.07.2011 г. № 67, предлагают устанавливать тарифные ставки (оклады):

1) в соответствии с ETC;

2) без применения ETC (гибкие системы оплаты труда) в соответствии с Рекомендациями по применению гибких систем оплаты труда в коммерческих организациях, утвержденными постановлением Министерства труда и социальной защиты Республики Беларусь от 21.10.201 1 г. № 104 (далее — Рекомендации № 104), на основе тарифной сетки, определенной тарифным (местным) соглашением либо разработанной в организации, комиссионной системы, «плавающих» окладов.

Тарифная ставка (оклад) при формировании заработной платы на основе ETC является величиной статичной, изменить ее сложно. Гибкие (бестарифные) системы оплаты труда позволяют устанавливать зависимость размера тарифной ставки (оклада) от результатов работы сотрудника, от конечных результатов работы предприятия в целом, структурного подразделения, от объема с редеть направляемых работодателем на оплату труда.

Расчет заработной платы на основе тарифной сети, определенной тарифным (местным) соглашением либо разработанной в организации. Тарифная сетка схожа с ETC, но создается и действует в рамках одной организации (п. 3.1 Рекомендаций № 104). Порядок определения размера тарифных ставок (окладов) работников организаций аналогичен порядку на основе ETC. Однако у субъектов хозяйствования есть возможность повышать тарифные ставки (оклады) либо сдельные расценки работников. При этом размер таких повышений не ограничен, в то время как для субъектов хозяйствования, использующих ETC, предусмотрено повышение до 300 % включительно.

При применении системы оплаты труда на основе тарифном сетки, разработанной в организации, распределение профессии и должностей работников по разрядам тарифной сетки утверждается в локальном нормативном правовом акте.

Локальный нормативный правовой акт — это нормативный правовой акт, действие которого ограничено рамками одной или нескольких организаций. В нем наниматель устанавливает тарифные разряды и соответствующие им тарифные коэффициенты; возрастание тарифных коэффициентов (в одинаковых или различи межразрядных соотношениях) должно обеспечить необходимей дифференциацию размеров оплаты труда работников. Тарифные ставки (оклады) работников рассчитываются исходя из установленных тарифных коэффициентов и размера тарифной ставки 1-го разряда, действующей в организации.

Порядок разработки Положения об оплате труда аналогичен применяемому в случае сохранения ETC. При этом должен соблюдаться принцип опережения роста производительности труда над ростом заработной платы.

| Решение задач | Определение сдельных расценок Определение заработной платы |

Пример 1. Определение сдельной расценки по норме времени и норме выработки.

Определить по норме времени и тарифной ставке расценку на кладку кирпичных стен средней сложности толщиной в 2 кирпича под штукатурку. Работы выполняют рабочие 4 и 5 разряда.

Норма времени 3,2 ч. Месячная тарифная ставка 1-го разряда на 01.01.2017г. составляет 31 рубль. Среднее количество рабочих часов в месяц при 5-дневной рабочей неделе на 2017 год принятии 168,8 часов. Тарифные ставки по разрядам рабочих:

5 разряд — 31*1,73/168,8 = 0,318руб.;

4 разряд — 31*1,57/168,8 = 0,288 руб.;

К СОДЕРЖАНИЮ

Р = Сч*Нвр = 0,303*3,2 = 0,969 руб.

Определим тарифную расценку по норме выработки и дневной тарифной ставке:

Дневные тарифные ставки:

4 разряд — 0,318*8 = 2,544руб.;

5 разряд — 0,288*8 = 2,304руб.;

ТСдн = 2,544+2,304 = 4,848 руб.;

Пример 2. Определение аккордной заработной платы.

Определить общую сумму заработной платы бригады рабочих-сдельщиков, если прямая сдельная заработная плата бригады по аккордному наряду составила 1360 руб. Нормативная трудоемкость выполненных работ составили 287 дней, фактически затрачено 250 дней. Премия установлена в размере 0,75% за каждый процент сокращения срока выполнения работ. Процент сокращения срока выполнения работ:

Премия составит 12,89*0,75=9,66%, или 1360*0,0966 = 132,37 руб.

Пример 3. Определение прогрессивной заработной платы. Заработок бригады по прямым сдельным расценкам составил 12500 руб. Время работы по норме 300 ч. Фактическое время выполнения работ – 280 ч. При перевыполнении норм выработки была установлена шкала премирования: доплата в размере 20% - при выполнении норм выработки от 100% до 125%, в размере 50% - при выполнении норм выработки от 125% до 150%, в размере 50%

Определим процент выполнения норм выработки:

Сумма заработной платы с премией: ЗП = 12500+12500*20% = 15000 руб.

Пример 4. Определение косвенной сдельной заработной платы. Работнику, занятому на вспомогательных работах, начисляется 60% от среднего заработка работников основного производства, обслуживанием деятельности которых он и занимается.

Работниками основного производства в отчетном периоде было заработано 4920 руб.

Среднесписочная численность работников основного производства за отчетный период составляет 14 человек. Средний заработок работников основного производства за отчетный период составил

ЗПср = 4920/14 = 351,42 руб.

Заработная плата работника, занятого на вспомогательных работах,

составит

ЗПк = 351,42*60% = 210,852 руб.

К СОДЕРЖАНИЮ

Пример 6. В коммерческой организации (третья группа ставок руководителя) установлена месячная тарифная ставка в размере 50 руб.; работник (ведущий инженер-программист) тарифицируется по 15-му разряду ETC: тарифный коэффициент равен 3,48

В соответствии с коллективным договором для ведущего инженера-программиста предусмотрено повышение тарифного должностного оклада в пределах межразрядной разницы в размере 5%.

Согласно постановлению Совета Министров РБ от 09.11.1999 г. № 1748 ведущему инженеру-программисту за высокопроизводительный и качественный труд предусмотрено повышение на 1% должностного оклада.

С данным работником заключен контракт с установлением дополнительной меры стимулирования труда в виде повышения должностного оклада на 50%. Таким образом:

• тарифный должностной оклад ведущего инженера-программиста составит 174 руб. (50*3,48);

• расчетный должностной оклад по ETC будет равен 182,7руб. (174 + 174x0,05);

- должностной оклад - 286,83 руб. (182,7х 0,07 + 182,7х 0,5).

От должностного оклада работника (286,83 руб.) в дальнейшем будут рассчитываться премии, надбавки и доплаты, которые могут быть установлены ему нанимателем в соответствии с законодательством.

Данный порядок можно представить в виде схемы на рис. 12.

| Тарифная ставка 1-го разряда в организации | * | Тарифный коэффициент по ЕТС | = | Тарифная ставка (оклад) работника | |||||

| Тарифная ставка (оклад) работника | + | Повышения тарифных ставок (окладов)в соответствии с Инструкцией №123 | = | Расчетная ставка (расчетный должностной оклад) по ЕТС | |||||

| Расчетная ставка (расчетный должностной оклад) по ЕТС | + | Повышения в соответствии с другими должностными документами | = | Ставка (должностной оклад) работника | |||||

| Ставка (должностной оклад) работника | * | % премий, надбавок, доплат | = | Фактическая сумма премий, надбавок, доплат | |||||

| Фактическая сумма премий, надбавок, доплат | + | Ставка (должностной оклад) работника | = | Фактическая сумма заработка | |||||

Рис.12 – Схема расчета заработной платы по бестарифной системе оплаты труда

| Вопросы для самоконтроля: |

1. Дайте определение сдельной расценки

2. Назовите виды сдельных расценок

3. Раскройте сущность сдельной формы оплаты труда

4. Назовите системы сдельной оплаты труда

5. Раскройте сущность повременной формы оплаты труда

6. В каких случаях целесообразно применять повременную форму оплаты труда

7. Назовите порядок расчета повременной заработной платы

8. Каким организациям предоставлено самим использовать бестарифные системы оплаты труда?

9. Раскройте сущность бестарифных систем оплаты труда

К СОДЕРЖАНИЮ

10. По каким принципам могут устанавливаться тарифные ставки (оклады) работникам коммерческих организаций?

11. Дайте определение понятию «Локальный нормативный правовой акт»

| Тема 4.4 | Материальное стимулирование работников |

Материальное стимулирование — система мер, направленная на конечную цель производства. В строительном производстве материальное стимулирование связано с качеством работ и достижением конечного результата — вводом объекта в эксплуатацию.

Цель материального стимулирования — создание экономических и организационных условий для повышения эффективности производства.

В большинстве строительных организаций установлены премии за выполнение аккордных заданий:

• выполнение заданий по прибыли;

• своевременный ввод объектов в эксплуатацию;

• экономия конкретных видов материалов, топлива, электрической энергии.

Стимулирование рабочих может производиться не только к сметного фонда заработной платы, но и за счет других средств предусмотренных в смете, а также фонда материального поощрения, предусматриваемого плановой прибылью.

Конкретный размер премии устанавливает руководитель организации по согласованию с профсоюзным комитетом.

Для руководителей предприятия, специалистов и служат существуют следующие виды премий:

• за выполнение заданий по прибыли, производительности труда и объему выполнения СМР;

• выполнение графиков производства работ, своевременная сдача этапов и комплексов;

• ввод в действие производственных мощностей и объектов производства.

ИТР, как и рабочие, получают надбавку за выслугу лет и по итогам работы за год.

Резкое удорожание строительных материалов вызывает необходимость их экономии. Каждому предприятию предоставляется право разработать положение о премировании за экономию с указанием величины премиальных выплат до 50 %, а за экономию топливно-энергетических ресурсов — до 75 % суммы их экономии.

Премию за экономию конкретных видов материалов выплачивают рабочим, исходя из вклада рабочих в дело ресурсосбережения, и максимальными результатами не ограничиваются.

Часть финансовых поступлений расходуется на цели, предусмотренные коллективным договором:

• поощрение работников за выполнение важных заданий

• премиальные за основные результаты хозяйственной деятельности;

• победителям соревнований;

• оказание единовременной помощи;

• часть финансовых поступлений направляется на соцзащиту работников;

• на выдачу проездных билетов; оказание материальной помощи при уходе на пенсию.

| Вопросы для самоконтроля: |

1.Дайте определение материальному стимулированию работников

2.Назовите цель материального стимулирования работников

3.Какие виды премий предусмотрены рабочим и ИТР?

К СОДЕРЖАНИЮ

| Тема 4.5 | Особенности оплаты труда рабочих, занятых в строительстве |

В Республике Беларусь приняты коэффициенты повышения тарифных ставок (окладов) рабочих в зависимости от сложности, технологии выполняемых работ, вида производства, отраслевой принадлежности по технологическим видам работ, производствам, видам экономической деятельности и отраслям. Для строительства установлен повышающий отраслевой коэффициент — 1,3.

Начисление и распределение заработной платы между членами бригады (звена) при сдельной системе оплаты труда производится на основании первичных документов, но учету выработки (нарядов, нарядов-заданий и других) и табелей учета использования рабочего времени.

Общая сумма заработной платы, начисленная рабочим бригады (звена), может распределяться между ними пропорционально количеству отработанных часов каждым работником и его разрядом и по коэффициенту приработка.

В начале рассчитывается заработная плата каждого члена бригады по тарифу путем умножения количества фактически отработанных часов в данном месяце на часовую тарифную ставку присвоенного ему разряда. После этого определяется коэффициент приработка путем деления общей суммы начисленной заработной платы на общую сумму начисленной заработной платы по тарифу. Заработная плата члену бригады начисляется путем умножения начисленной ему заработной платы по тарифу на коэффициент приработка.

В строительстве широкое распространение получил способ распределения начисленной заработной платы между членами бригады с учетом коэффициента трудового участия (КТУ). Эта система основана на зависимости заработка каждого работника от конечных результатов деятельности трудового коллектива и его непосредственного участия в работе.

В связи с тем, что законодательство обеспечивает минимальный уровень заработной платы каждому работнику, использование КТУ часто касается распределения только премиальных надбавок, а тарифная заработная плата выплачивается каждому работнику в соответствии с его тарифным разрядом.

КТУ представляет собой обобщенную количественную оценку личного вклада каждого члена бригады в конечные результаты работы. Порядок и условия применения КТУ принимаются советом трудового коллектива и утверждаются руководителем организации по согласованию с профсоюзным комитетом. В качестве базового значения КТУ для всех работников рекомендуется принимать единицу. Значение КТУ каждого члена или коллектива может быть равно базовому, больше или меньше его в диапазоне от 0 до 1,5 в зависимости от вклада в общие результаты, оцениваемого по принятым в организации критериям. Перечень показателей и значений КТУ, повышающих или понижающих базовый коэффициент, содержатся в шкале КТУ.

Кроме начисления заработной платы работникам производятся различные доплаты за условия труда, отклоняющиеся от нормальных, за работу в ночное время, за простой, за сверхурочные работы, за работу в государственные праздники, праздничные и выходные дни и другие доплаты. Размеры доплат и условия их выплаты устанавливаются предприятиями самостоятельно и фиксируются в коллективных договорах, при этом размеры доплат не могут быть ниже установленных законодательством. Нормальными условиями работы являются те, при которых рабочие места согласно наряд-заданиям, нарядам и другим документам на оплату полностью обеспечены строительными материалами, действующим оборудованием, специальным инструментом и приспособлениями. Если эти условия не выполнены и рабочему

К СОДЕРЖАНИЮ

приходится затрачивать на работу дополнительное время, в этом случае надо произвести расчет этого времени и его оплату. Согласно ст. 70 Трудового кодекса Республики Беларусь за каждый час работы в ночное время (с 22.00 до 6.00) производятся доплаты в размере, устанавливаемом коллективным договором, соглашением, но не ниже 20% часовой тарифной ставки (оклада) работника.

Время вынужденных перерывов в работе, в течение которого рабочие находятся на предприятии, но не могут быть использованы, называется простоем. Виновником простоя могут быть как рабочие, так и администрация строительного предприятия, поставщики материалов, энергии и другие. Простои по вине работника оплате не подлежат.

Оплата труда работников в случае простоя, но не по их вине не может быть ниже 2/3 установленной тарифной ставки (оклада).

Согласно ст. 119 Трудового кодекса Республики Беларусь сверхурочной считается работа, выполненная работником по предложению, распоряжению или с ведома нанимателя сверх установленной для него продолжительности рабочего времени, предусмотренной правилами внутреннего трудового распорядка или графиком сменности. Согласно ст. 69 Трудового кодекса Республики Беларусь каждый час работы в сверхурочное время оплачивается:

1) работникам со сдельной оплатой труда — не ниже двойных сдельных расценок;

2) работникам с повременной оплатой труда, а также полу чающим должностные оклады, - не ниже двойных часовых ставок (окладов).

Работа в государственные праздники, праздничные и выходные дни оплачивается не ниже чем в двойном размере. При этом для работников, получающих месячный оклад, оплата производится в размере не ниже одинарной часовой или дневной ставки сверх оклада, если работа производилась в пределах месячной нормы рабочего времени, и в размере не ниже двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы. За работу в сверхурочное время, в государственные праздники, праздничные и выходные дни премии начисляются на заработок по одинарным сдельным расценкам или на одинарную тарифную ставку.

Согласно Трудовому кодексу Республики Беларусь работникам оплачивается и непроработанное время. К нему относят оплату: трудовых и социальных отпусков; за время выполнения государственных и общественных обязанностей и др.

Трудовой отпуск за первый рабочий год предоставляется не ранее чем через 6 месяцев работы у нанимателя. За последующее время работы трудовой отпуск предоставляется в любое время рабочего года.

Трудовой отпуск может быть продлен или перенесен:

1. при временной нетрудоспособности;

2. при наступлении срока отпуска по беременности и родам;

3. в случае привлечения работника к выполнению государственных обязанностей;

4. в случае невыплаты работнику в установленный срок заработной платы за время отпуска и в других случаях предусмотренных законодательством и коллективным договором.

Средний заработок, сохраняемый за время отпусков, для определения размера компенсации за неиспользованный отпуск исчисляется исходя из заработной платы, начисленной за 12 календарных месяцев, предшествующих месяцу начала отпуска.

Средний заработок = среднедневной заработок * количество календарных дней отпуска

Среднедневной заработок = заработная плата, начисленная за месяцы, принимаемые для расчета среднего заработка, сохраняемого за время отпуска / число этих месяцев и на среднемесячное количество календарных дней, исчисленное в среднем за 5 лет и принятое для

К СОДЕРЖАНИЮ

расчета равным 29,7. В случае продления отпуска, дни, на которые он продлен, дополнительно не оплачиваются.

При совпадении приходящихся на период отпуска государственных праздников и праздничных дней, с воскресными днями продолжительность отпуска увеличивается на число таких дней, но оплате не подлежат.

Премии, авторские вознаграждения, суммы индексаций заработной платы в связи с повышением цен на товары и услуги, подлежащие учету при исчислении компенсаций за не использованный отпуск, включаются в заработок того месяца, на который они приходятся согласно лицевому счету.

Рабочим сохраняется заработная плата за время выполнения государственных и общественных обязанностей. Для оплаты этого времени должны быть предоставлены документы: табель, командировочное удостоверение, повестка в военкомат с пометкой о нахождении и другие документы.

| Решение задач | Распределение заработной платы через КТУ Распределение заработной платы через коэффициент приработка |

Пример 1. Распределение заработной платы через коэффициент трудового участия.

Бригада в составе двух электромонтажников отремонтировала за 3 дня (24 часа рабочего времени) 1000 м линий электропередачи.

Общая стоимость работ для работников согласно расценкам на данные виды работ составляет 60 руб. При этом один электромонтажник отработал все 24 часа, а второй – 6 часов. Обоим работникам установлен коэффициент трудового участия в размере, равном единице (1), подразумевая, что индивидуальное трудовое участие каждого работника в отдельности в рамках затраченного времени каждым работником соответствовало нормам выполнения данного вида работ, принятым в организации. Таким образом, величина заработка за 1 чел./час за объем работ, произведенный данной бригадой, составит 2 руб. (60 / (24 + 6)). Сумма, причитающаяся работнику, отработавшему 24 часа в рамках выполнения данного объема работ, составит 48 руб. (24 * 2). Сумма, причитающаяся второму работнику, отработавшему 24 часа в рамках выполнения данного объема работ, составит 120 руб. (6 * 20).

Пример 2. За выполнение задания бригаде начислено 1600 руб. Определить заработную плату каждого рабочего, если

Рабочий 3-го разряда отработал 14 дней;

Рабочий 4-го разряда отработал 12 дней;

Рабочий 5-го разряда отработал 10 дней;

Решение:

Месячная тарифная ставка 1-го разряда - 31 руб. (с 01.01.2017)

Среднее количество рабочих часов в месяц при 5-дневной рабочей неделе в 2017 году – 168,8ч.

Часовая тарифная ставка 1-го разряда: ТСч = 31*8/168,8 = 1,47 руб.

Таблица – Распределение заработной платы через коэффициент приработка

| № п/п | Разряд | Тарифный коэффици-ент | Дневная тарифная ставка (ТСч*гр.3) | Отработано часов | Тарифная зарплата (гр.4*гр.5) | Кпр | Заработная плата (гр.6*Кпр) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 3 | 1,35 | 1,984 | 14 | 27,77 | 19,7823 | 549,3571 |

| 2 | 4 | 1,57 | 2,307 | 12 | 27,68 | 547,5767 | |

| 3 | 5 | 1,73 | 2,543 | 10 | 25,43 | 503,0663 | |

| 80,88 | 1600 |

Коэффициент приработка Кпр = 1600/80,88 = 19,7823

К СОДЕРЖАНИЮ

| Вопросы для самоконтроля: |

1.Что учитывает коэффициент коэффициенты повышения тарифных ставок (окладов)?

2.Какой размер коэффициента повышения тарифных ставок (окладов) принят для строительной отрасли?

3.На основании каких документов производится начисление и распределение заработной платы между членами бригады (звена) при сдельной системе оплаты труда?

4.Что представляет собой коэффициент трудового участия?

5.Какие доплаты положены работникам кроме начисления заработной платы?

6.Какие условия необходимы для оплаты отпуска?

Список использованной литературы

1.Инструкция о порядке определения сметной стоимости строительства и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении: постановление Мин. архитектуры и строительства Респ. Беларусь 18 нояб. 2011 г. № 51

2. Валицкий С.В., Голубова О.С., Корбан Л.К., Экономика строительства, Минск: Беларуская Энцыклапедыя Петруся Броукi, 2009

3.Голубова О.С., Корбан Л.К., Валицкий С.В., Экономика строительства, Минск: Новое знание 2016г

4.Кочурко А.Н., Иваровский П.Н., Нормирование труда и сметы, Минск: Дизайн Про, 1999г.

5.Романова К.Г. Нормирование труда и сметы, Москва: Стройиздат, 1988г.

6. Петров И.А., Ефремов С.А. Техническое нормирование и сметное дело в строительстве, Изд.2, Москва: Издательство литературы по строительству, 1972г.

7.Планирование в строительной организации : методические рекомендации к курсовой работе "Бизнес-план предприятия" для специальности 1-70 02 01 "Промышленное и гражданское строительство" дневной формы обучения / сост. Н. М. Голубев, Ж. Ф. Сеничева и Е. В. Штурбина; кол. авт. Белорусский национальный технический университет, Кафедра "Организация строительства и управление недвижимостью" . - Минск : БНТУ, 2005

8.Экономика и ценообразование в строительстве, Методические рекомендации по выполнению курсового проекта по дисциплине «Экономика строительства» /сост. Иванова И.И. – Минск: БНТУ,2010г.

Дата: 2018-11-18, просмотров: 1178.