Обобщающие показатели дают возможность оценить эффективность использования всех ОФ , находящихся на балансе предприятия. Наиболее распространенными из них являются фондоотдача, фондоемкость продукции и фондовооруженность труда.

1) Фондоотдачу рассчитывают как отношение годовой выручки продукции (Вр) к среднегодовой стоимости основных производственных фондов (Ф):

ФО=Вр/Ф

2) Фондоемкость продукции по основным производственным фондам характеризует величину ОПФ в расчете на 1 руб. выпускаемой продукции и может быть рассчитана по формуле

ФЕ=Ф/Вр

3) Фондовооруженность труда

ФВ=Ф/Ч

где Ч -среднесписочная численность работников, чел.

Данный показатель характеризует техническую оснащенность труда на предприятии. С развитием научно-технического прогресса фондовооруженность труда увеличивается. Однако следует иметь ввиду , что повышение фондовооруженности является экономически оправданным при условии опережающего роста фондоотдачи. Это требование обусловлено тем, что улучшение технической оснащенности труда должно приводить к адекватной отдаче в виде увеличения объема производимой продукции.

4) Рентабельность основных производственных фондов рассчитывают следующим образом:

Rоф=Пр/Ф

где Пр- величина прибыли, полученной предприятием в расчетном году.

Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость продукции к снижению. Однако, в силу капиталоемкости и фондоемкости отрасли, последний показатель (т.е. фондоемкость) в электроэнергетике в 5 раз выше среднего значения по промышленности в целом.

Повышение фондоотдачи возможно при увеличении объема реализованной продукции на имеющемся оборудовании . Объем реализованной продукции (т.е выручка от реализации) зависит от количества отпущенной энергетическими предприятиями электрической и тепловой энергии Эi и цен на нее Цi

Вр=∑ Wi ∙Цi

Вр – выручка

Для электростанций , работающих в энергосистеме, объем полезно- отпущенной энергии зависит от графика нагрузки потребителей и состава мощностей энергосистемы, и не может быть произвольно увеличен.

Степень использования электростанции зависит от характеристик ее оборудования : экономичности, мощности, маневренности и вида используемого топлива.

Поддержание высокого уровня готовности к несению нагрузки, своевременное и качественное проведение ремонта, бесперебойное обеспечение производства оборотными средствами- в первую очередь топливом и запасными частями для ремонта, а так же увеличение экономичности энергооборудования способствует повышению эффективности использования основных средств энергопредприятия.

Для энергетики характерен высокий уровень фондовооруженности, которая зависит от типа оборудования, вида использованного топлива и уровня автоматизации.

В электроэнергетики ФО и ФЕ можно измерять в натуральной форме

ФО=

или ФО=

В отрасли основное влияние на уровень фондоотдачи оказывает следующие факторы:

1. Стоимостный - удельная стоимость ОФ электростанций различного типа

2. Режимный – условия загрузки, определяемые числом часов использования установленной мощности.

3. Структурный – удельный вес различных типов электростанций , а так же их общая доля в суммарной стоимости ОФ энергообъединения или отрасли в целом.

2.7. Экономическая сущность, состав и структура оборотных средств

Предприятию для обеспечения процесса производства продукции и ее реализации помимо основных фондов необходимы оборотные средства.

Оборотные средства - это совокупность оборотных производственных фондов и фондов обращения, предназначенных для приобретения предметов труда, оплаты топлива, энергии и др., а также для создания фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные производственные фонды представляют собой часть средств производства (предметы труда), целиком потребляемую в одном производственном цикле и полностью переносящую свою стоимость на стоимость готовой продукции. Оборотные фонды охватывают движение предметов труда от момента поступления на склад предприятия до превращения их в готовую продукцию.

Состав оборотных средств предприятия и их группировка по функциональному назначению и по роли в производстве приведены на рис. 2.1.

Состав оборотных средств предприятия и их группировка по функциональному назначению и по роли в производстве приведены на рис. 2.1.

I

Рисунок 2.1. – Состав и классификация оборотных средств

Натурально-вещественным содержанием оборотных производственных фондов являются:

1) предметы труда, находящиеся в производственных запасах:

а) сырье и основные материалы, составляющие вещественную основу изготавливаемой продукции;

б) вспомогательные материалы, потребляемые в процессе эксплуатации средств труда (смазочные, обтирочные материалы, автомобильные шины, вода для технологических целей и т.п.)

в) покупные изделия и полуфабрикаты (комплектующие изделия, необходимые для производства продукции предприятия и приобретаемые у внешних поставщиков);

г) топливо;

д) запасные части для ремонта основных фондов;

е) тара и тарные материалы;

Наличие запасов - обязательное условие обеспечения нормального функционирования предприятия (позволяет обеспечивать производство материально-техническими ресурсами оптимальными по размеру партиями). Запасы служат для ослабления зависимости между поставщиками ресурсов и предприятием;

2) предметы труда, уже вступившие в процесс производства:

а) незавершенное производство (незаконченная продукция, находящаяся на разных стадиях производственного процесса);

б) полуфабрикаты собственного изготовления (комплектующие изделия, необходимые для производства продукции и изготавливаемые на данном предприятии);

3) расходы будущих периодов - затраты на производство, которые осуществляют единовременно в текущем периоде, но относят на себестоимость продукции по частям (в последующие периоды), так как они связаны с производством не только текущего, но и будущих периодов. Отнесение этих затрат на себестоимость продукции периода, в котором они были осуществлены, привело бы к необоснованному завышению себестоимости продукции текущего периода. Цель таких расходов - обеспечение как текущего, гак и предстоящего производственного процесса. Это затраты, связанные с проектированием и освоением новых видов продукции, а также совершенствованием технологии. В добывающих отраслях к расходам будущих периодов относятся затраты на подготовительные и вскрышные работы. Расходы будущих периодов - единственный невещественный элемент оборотных производственных фондов.

Поскольку деятельность предприятия не ограничивается только процессом производства продукции, оно должно располагать определенными средствами для осуществления операций по обеспечению производства ресурсами и по реализации продукции, для расчетов с поставщиками ресурсов, то есть для обслуживания сферы обращения.

· Средства предприятия, находящиеся в сфере обращения, называются фондами обращения. Фонды обращения не участвуют непосредственно в процессе производства, но они необходимы для обеспечения единства и непрерывности производства и реализации продукции.

Фонды обращения включают следующие элементы:

6. готовая продукция на складе предприятия;

7. дебиторская задолженность - задолженность других организаций и работников данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц - за выданные им под отчет денежные суммы и т.п.);

8. денежные средства в кассе и на расчетных счетах в банках.

2.8. Стадии кругооборота оборотных средств на протяжении производственного цикла. Эффективное использование оборотных средств

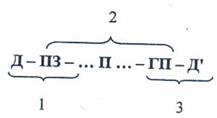

Оборотные средства предприятия находятся в постоянном движении, проходя три стадии кругооборота и изменяя свою форму, как представлено на следующей схеме:

Оборотные средства предприятия находятся в постоянном движении, проходя три стадии кругооборота и изменяя свою форму, как представлено на следующей схеме:

На первой стадии кругооборота (Д - ПЗ) денежные средства Д используются для создания производственных запасов ПЗ (предприятие приобретает основные и вспомогательные материалы, запасные части для ремонта основных фондов, топливо и другие элементы производственных запасов). На этой стадии оборотные средства из денежной формы переходят в товарную и поступают из сферы обращения в сферу производства.

На второй стадии (ПЗ ... П ... ГП) производственные запасы ПЗ поступают в производство П, распределяются по всем его фазам и превращаются в готовую продукцию ГИ. На данной стадии оборотные средства переходят из товарной формы в производственную (ПЗ ... П) и снова в товарную (П ... ГП).

Третья стадия (ГП - Д') завершает кругооборот оборотных средств. На этой стадии готовая продукция ГП реализуется, и полученные денежные средства Д' поступают на расчетный счет предприятия. Оборотные средства переходят из сферы производства в сферу обращения и снова принимают денежную форму. Эти средства направляются на приобретение новых предметов труда. В результате создаются условия для возобновления процесса производства, и кругооборот повторяется.

Таким образом, экономическое содержание оборотных средств состоит в следующем: эти средства есть авансируемая в денежной форме стоимость, которая принимает в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, требуется для поддержания непрерывности кругооборота и возвращается в исходную форму после его завершения.

Оборотные средства предприятия одновременно находятся на всех трех стадиях кругооборота и выступают в трех формах - денежной, производственной и товарной. Это и обеспечивает непрерывность производства и реализации продукции.

Время, в течение которого оборотные средства находятся и сфере производства, называется периодом производства, а в сфере обращения - периодом обращения.

Время, в течение которого оборотные средства совершают полный кругооборот, называется периодом оборота оборотных средств и является важнейшим показателем, характеризующим эффективность их использования.

Под структурой оборотных средств понимается соотношение отдельных элементов в общей их стоимости, то есть структура оборотных средств характеризуется удельным весом средств, находящихся в запасах (и их составных элементов), в производстве, а также средств, обслуживающих сферу обращения в данный момент времени.

Длительность кругооборота и структура оборотных средств определяются временем нахождения их на каждой стадии кругооборота. Это время зависит от характера производства (его отраслевых особенностей, длительности производственного цикла, технологических свойств выпускаемой продукции); особенностей обеспечения производства сырьем и материалами; условий реализации продукции.

Общая длительность кругооборота оборотных средств есть функция времени нахождения этих .средств на каждой стадии кругооборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения дополнительных средств с тем, чтобы не нарушать непрерывность производства.

В условиях рыночной экономики это приводит к снижению конкурентоспособности предприятия в целом, ухудшению его экономического положения. Поэтому для рыночной системы хозяйствования рациональное обеспечение предприятия оборотными средствами имеет чрезвычайно важное значение и обусловливает необходимость соответствующей организации управления этими средствами.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах, что позволит предприятию с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства.

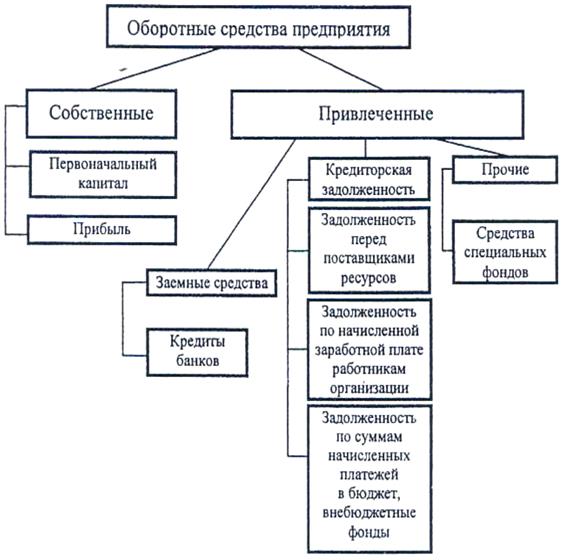

2.9. Источники формирования оборотных средств предприятия

Оборотные средства предприятия формируются за счет различных источников. Это могут быть средства, составляющие первоначальный капитал предприятия, прибыль, получаемая предприятием в результате его деятельности, кредиты банков и др.

Схема классификации источников формирования оборотных средств представлена на рис. 3.2.

Рисунок 2.3 - Классификация источников формирования оборотных средств предприятия

К собственным источникам относятся первоначальный капитал и прибыль предприятия.

Дополнительная потребность в оборотных средствах покрывается за счет привлеченных источников. Привлеченными называются средства, которые не принадлежат предприятию на праве собственности, но находятся в его временном пользовании. К ним относятся:

- заемные средства;

- кредиторская задолженность;

- прочие средства.

В качестве заемных средств выступают краткосрочные кредиты банков.

Источником пополнения оборотных средств является также кредиторская задолженность данной организации другим организациям, а также своим работникам. Это задолженность перед Поставщиками материальных ресурсов; задолженность по начисленной заработной плате работникам организации; задолженность по суммам начисленных платежей в бюджет, внебюджетные фонды и др.

В состав прочих источников оборотных средств входят различные специальные фонды, которые образуются на предприятии, до их расходования по прямому назначению могут находиться в обороте предприятия и являются внутренними финансовыми ресурсами.

Дата: 2018-12-21, просмотров: 325.