Одним из основных элементов рыночного хозяйства является предприятие (организация). Становясь объектом товарно-денежных отношений, обладающим экономической самостоятельностью и полностью отвечающим за результаты своей хозяйственной деятельности, предприятие должно сформировать такую систему управления, которая сможет обеспечить высокую эффективность работы, конкурентоспособность, финансовую устойчивость.

Под предприятием понимается обособленная специализированная производственно-хозяйственная единица, созданная на базе организованного по тому или иному принципу трудового коллектива, который на основе имеющихся материальных и финансовых средств производства производит продукцию или оказывает необходимые обществу услуги.

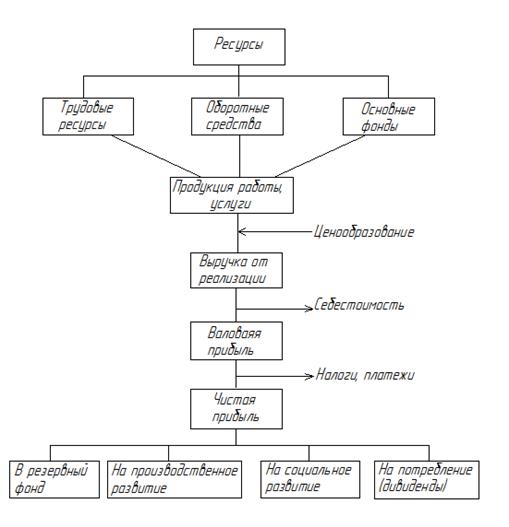

Рис. 2 Экономическая модель коммерческой организации как ОУ.

Экономическая модель коммерческой организации определяется системой ее количественных характеристик. Важнейшими при этом являются: величина производственного потенциала (ресурсы), объем производимой продукции, прибыль и др. взаимосвязь этих показателей представлена на схеме (рис. 2).

В соответствии с основными элементами процесса производства материальных благ производственный потенциал фирмы включает:

1. трудовые ресурсы;

2. оборотные средства;

3. основные фонды.

Трудовые ресурсы (ТР) – это трудовой коллектив фирмы, т.е. все граждане, участвующие своим трудом в ее деятельности на основе трудового договора.

Работники могут вступать в два вида отношений: отношения собственности и отношения найма.

Член трудового коллектива может стать собственником, приобретая акции своей коммерческой организации. Как собственник работник должен получать прибыль (%, дивиденды) на вложенный капитал. Собственник (учредитель) может сам участвовать в производственном процессе, становясь работником фирмы.

Как работник он вступает в отношения найма, т.е. предлагает свою рабочую силу в обмен на заработную плату.

Отношения собственности регулируются законодательством, учредительным договором и уставом. Отношения найма регулируются трудовым законодательством, а также трудовым договором.

Оборотные средства (ОбС) – это совокупность денежных средств, вложенных в оборотные производственные фонды (ОбПФ) и фонды обращения.

ОбПФ – часть производственных фондов, вещественным содержанием которых является предметы труда, которые:

- участвуют только в одном производственном цикле,

- полностью потребляются в нем и переносят свою стоимость на готовый продукт;

- изменяют свою натурально-вещественную форму либо утрачивают ее.

К ним относятся запасы топлива, вспомогательных застей для проведения ремонтных работ.

Фонды обращения – это денежные средства в кассе, на счетах и средства в расчетах.

Основные фонды (ОФ) – это часть производственных фондов, которые:

- обслуживают производственный процесс в течение длительного времени;

- переносят свою стоимость на продукцию по частям в меру износа, не изменяя свою натурально-вещественную форму.

Для организации бизнеса фирме нужно иметь полный состав ОФ – здания, сооружения, передаточные устройства, маши и оборудование, транспортные средства, измерительные и регулирующие приборы, инструменты, инвентарь и др.

Используя все указанные ресурсы, фирма осуществляет свою деятельность, результатом которой является выпущенная продукция, оказанные услуги, выполненные работы. Но фирма должна не только произвести, но и сбыть товар, возместить расходы и получить прибыль.

Исходным моментом в планировании финансовой деятельности служит цена.

Цена – это денежное выражение стоимости товара, это та сумма денег, за которую покупатель готов купить товар, а производитель – продать.

Цены могут быть фиксированными и свободными.

Фиксированные цены – цены, которые устанавливаются государством, как правило, на предметы первой необходимости. Все остальные цены являются свободными, они складываются на рынке под влиянием спроса и предложения. Поэтому разработка ценовой политики является важным элементом деятельности руководства фирмы.

Установив цены на свои товары, фирма реализует их и получает выручку от реализации продукции.

Выручка от реализации продукции – это сумма денежных средств, поступивших на расчетный счет коммерческой организации за реализованную продукцию, выполненные работы, оказанные услуги. За счет выручки от реализации фирмы возмещает расходы на производство и сбыт продукции, выполняет обязательства перед финансово-кредитной системой государства (налоги и отчисления), осуществляет свое производственное и социальное развитие, выплачивает дивиденды.

Следующий элемент экономической модели коммерческой организации – себестоимость продукции.

Себестоимость – это выраженные в денежной форме затраты фирмы на производство и реализацию продукции.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии сих экономическим содержанием по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Прибыль представляет собой основной результат деятельности фирмы.

Пр = Д – Р = Вр – З = Ц∙ V - Се∙ V = V∙(Ц - Се)

где: Д – доход;

Р – расход;

Вр – выручка;

З – затраты;

Ц – цена единицы товара;

Се – себестоимость единицы товара;

V – количество товара.

Различают следующие виды прибыли:

- от реализации,

- валовая,

- налоговая,

- чистая.

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции (работ, услуг) и себестоимостью ее.

Валовая прибыль – это широкое понятие, оно включает в себя прибыль от реализации продукции, основных фондов, иного имущества и доходов от внереализационных операций, уменьшенных на суммы расходов, в соответствии с положениями, предусмотренными законом о налоге на прибыль.

Чистая прибыль – это прибыль, остающаяся в расположении коммерческой организации после выплаты налогов. Это как раз и есть тот результат, ради которого создавалась любая коммерческая организация. Она самостоятельно распоряжается полученной чистой прибылью. Механизм распределения прибыли и образования фондов предусматривается учредителями и должен быть отражен в учредительных документах.

Вначале необходимо произвести отчисления в резервный фонд. Для акционерных обществ образование такого фонда обязательно в размере не менее 10 и не более 25% установленного капитала. Размер ежегодных отчислений, а также порядок образования и использования резервного фонда определяются уставом.

Другим направлением в распределении прибыли может быть финансирование капитальных вложений производственного назначения. К ним относятся затраты по созданию и освоению новых технологий, новых объектов, расширению, техническому перевооружению, реконструкции действующего производства, модернизации и приобретению оборудования и др. вложение капитальных затрат позволит фирме осуществить расширенное воспроизводство.

Следующим направлением расходования чистой прибыли может стать финансирование социального развития коллектива, включая капитальные вложения непроизводственного назначения. Сюда относится оплата путевок на лечение и отдых, расходы на предоставление питания бесплатно или по льготным ценам, содержание детских дошкольных учреждений, лагерей и др.

Кроме того, необходимо предусмотреть использование части чистой прибыли на потребление. К этому направлению относятся расходы, связанные с выплатой вознаграждений по итогам работы за год, единовременных поощрений отдельным работникам за выполнение особо важных производственных заданий и др. Для акционерных обществ основная часть прибыли на потребление расходуется на выплату дивидендов (%) по акциям акционеров.

Источниками формирования финансовых ресурсов фирмы являются прибыль; амортизационные отчисления; средства, полученные от продажи ценных бумаг; кредиты и другие поступления, не противоречащие закону.

§3. Менеджмент: основные понятия, характерные признаки.

Менеджмент:

1. наука об управлении предприятием в условиях рыночной экономики.

2. совокупность принципов, методов, средств управления предприятием с целью повышения эффективности производства и увеличение прибыли в условиях изменяющихся внешних и внутренних факторов (цель, структура, задачи, технологии, люди / кадры)

Рынок:

1. система экономических отношений по поводу купли-продажи товаров, которые формируют спрос и предложение, а так же цены на товары и услуги.

2. совокупность покупателей товаров, действующих и потенциальных.

Менеджмент является сложным и интегральным процессом, делится не на независимые части (компоненты), а на части каждая из которых содержит все остальные.

Таблица 1.1

Компоненты менеджмента.

| 1. Маркетинг, бизнес-планирование |

Дата: 2018-12-21, просмотров: 380.