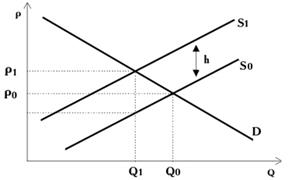

Налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание уклониться от его уплаты. Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики, либо в попытке переложить налоговое бремя. Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (рис. 27), что показано как повышение цены с Ро до Р1.

С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства, так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции.

Эта ситуация проиллюстрирована на рис. 27. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение S1. Вертикальное расстояние между кривыми Sо и S1 равно величине налога на единицу продукции h. Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Рис. 27 - Введение налога на товарном рынке

Если повышается налог на заработную плату, то работники могут сократить предложение труда, предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени.

Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков изменит равновесную ситуацию, как правило, в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов.

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

Классификация налогов

Различные налоги неодинаково действуют на отдельные группы экономических агентов, кроме того, они по-разному взимаются. Существует несколько классификаций видов налогов:

Виды налогов по объекту: прямые, косвенные.

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество.

Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Косвенные налоги включаются в цену товаров и услуг. Объектом налогообложения признаются операции по реализации (продаже) товаров и услуг. Налогоплательщиками выступают продавцы, при этом бремя налогов несут, как правило, покупатели продукции. К косвенным налогам относятся налог на добавленную стоимость, акцизы, налог с продаж, таможенные пошлины.

Классическое требование к соотношению систем косвенного и прямого налогообложения таково: фискальную функцию выполняют преимущественно косвенные налоги, а на прямые налоги возложена в основном регулирующая функция.

В данном случае фискальная функция - это, в первую очередь, формирование доходов бюджета. Регулирующая функция направлена на регулирование посредством налоговых механизмов воспроизводственного процесса, темпов накопления капитала, уровня платежеспособного спроса населения.

Регулирующий эффект прямых налогов проявляется в дифференциации налоговых ставок, льготах. Посредством налогового регулирования государство обеспечивает баланс корпоративных и общегосударственных интересов, создает условия для ускоренного развития определенных отраслей, стимулирует увеличение рабочих мест и инвестиционно-инновационные процессы. Налоги влияют на уровень и структуру совокупного спроса и посредством этого влияния могут содействовать или препятствовать производству. От налогов зависит соотношение издержек производства и цены товаров.

В России существует трехуровневая система налогообложения:

- федеральные налоги устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

- региональные налоги находятся в компетенции субъектов федерации;

- местные налоги устанавливаются и собираются местными органами власти.

Виды налогов по принципу целевого использования: маркированные, немаркированные.

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др.

Все прочие налоги считаются немаркированными. Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики, они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимыми.

Виды налогов по характеру налогообложения, по доле дохода, уплачиваемой налогоплательщиком в связи с изменением своего дохода:

- пропорциональные (доля налога в доходе неизменна независимо от размера дохода);

прогрессивные (доля налога в доходе с ростом дохода увеличивается);

регрессивные (доля налога в доходе с ростом дохода падает).

Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше. Регрессивные налоги связаны с косвенным налогообложением.

Виды налогов в зависимости от источников их покрытия:

- налоги, расходы по которым относятся на себестоимость продукции (работ, услуг): земельный налог; налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов;

- налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг): НДС; акцизы; экспортные тарифы;

- налоги, расходы по которым относятся на финансовые результаты: налоги на прибыль, имущество предприятий, рекламу, целевые сборы на содержание, благоустройство и уборку территории; налог на содержание жилищного фонда и объектов социальной сферы; сбор на нужды образовательных учреждений; сборы за парковку автомобилей;

- налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

Любой налог состоит из следующих элементов: субъект налога, объект налога, источник налога, единица налогообложения, налоговая ставка, налоговый оклад, налоговые льготы.

Субъектомналога, или налогоплательщиком, называется физическое или юридическое лицо, на которое законодательством возложена обязанность уплачивать налог.

Объект налога - это предмет (доход имущество, товар), подлежащий налогообложению. Часто название налога является производным от его объекта (например, земельный налог).

Под источником налога понимается доход субьекта налога (зарплата, прибыль, процент), из которого оплачивается налог. Иногда источник и объект налога могут совпадать (например, налог на прибыль).

Единицей налогообложения является единица измерения объекта налога (по земельному налогу такой единицей может быть, например, гектар).

Налоговая ставка (квота) представляет собой величину налога на единицу обложения. (Налог / доход ) * 100% = Налоговая ставка

Налоговым окладом называется сумма налога, уплачиваемая налогоплательщиком с одного объекта.

Под налоговыми льготами понимается полное или частичное освобождение субъекта от налогов в соответствии с действующим законодательством. Самой важной налоговой льготой является необлагаемый минимум - наименьшая часть объекта, освобожденная от налога.

Выделяют три основных метода исчисления налогов:

- исчисление налога как разницы в оптовой и розничной ценах на товары. Классическим примером является налог с оборота;

- исчисление налога в твердых абсолютных суммах с единицы объекта - 1 га земли, 1 т нефти и т. п.;

- исчисление налога путем умножения ставки на стоимость объекта.

Способы взимания налогов

1. Кадастровый (таблица, справочник) - объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносятся в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Этот метод взимания налогов характерен тем, что величина налога не зависит от доходности объекта.

2. На основе декларации. Декларация – документ, в котором плательщик налога приводит расчет дохода и налога на него. Характерной чертой этого метода является то, что выплата налога производится после получения дохода и лицом, получающим доход.

3. У источника – этот налог вносится лицом, выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель получит доход, уменьшенный на сумму налога.

.

Дата: 2018-12-21, просмотров: 430.