КОНСПЕКТ ЛЕКЦИЙ

МДК 03.01. Организация производства (разделы 1-7)

( 108 часов)

специальности

24.02.02 «Производство авиационных двигателей»

12.02.03 «Радиоэлектронные приборные устройства»

2016

Конспект лекций МДК разработан в соответствии с государственными требованиями и минимуму содержания и уровню подготовки выпускников по специальностей среднего профессионального образования (далее – СПО) 24.02.02 «Производство авиационных двигателей», 12.02.03 «Радиоэлектронные приборные устройства».

Организация-разработчик: КГАПОУ «Пермский авиационный техникум им.А.Д. Швецова»

Разработчик: Курлеева Ольга Анатольевна, преподаватель КГАПОУ «Пермский авиационный техникум им.А.Д. Швецова»

.

Содержание конспекта лекций соответствует ФГОС и разделу «Структура и содержание учебной дисциплины» программы учебной дисциплины

эксперт ________________ / _______________________ /

СОДЕРЖАНИЕ

Раздел 1 Отрасль и рыночная экономика. 6

Тема 1.1. Основы макро и микро экономики. 6

1. Содержание дисциплины и ее задачи. Связь с другими дисциплинами, с теорией и практикой рыночной экономики. Три значения понятия экономика. 6

2. Основное противоречие экономики, основная проблема экономики основные вопросы экономики, типы экономических систем. 6

Тема 1.2 Современная рыночная экономика: основы, принципы функционирования, структура 6

3. Понятие отрасли и отраслевой структуры народнохозяйственного комплекса. 6

Тема 1.3 Принципы обеспечения устойчивости объектов экономики. 7

4. Вопросы устойчивости и безопасности производства объектов экономики. 7

Раздел 2. Организация (предприятие), как хозяйствующий субъект. 7

Тема 2.1 Организационно-правовые формы предприятий. 7

5. Предприятие - главный субъект микроэкономики. Организационно - правовые формы предприятия. 7

Тема 2.2 Формы организации общественного производства. 8

6. Специализация, кооперирование, концентрация производства. Сущность, виды, показатели, экономическая эффективность. 8

Тема 2.3 Организационные типы производства. 9

7. Типы производства и их технико-экономическая характеристика. 9

Тема2.4. Производственная и организационная структура предприятия, инфраструктура организации. 11

8. Производственная структура предприятия, факторы ее определяющие. Принципы организации производственных подразделений. 11

Тема2.5. Основные производственные и технологические процессы, элементы их организации 12

9. Производственный процесс на предприятии: сущность, виды, содержание, структура. 12

10 Виды движения предметов труда в процессе производства последовательный, параллельный, смешанный. Производственный цикл, его сущность, структура. 13

11 ПР № 1 Расчет длительности цикла при различных видах движения предметов труда в процессе производства, построение графиков. 17

Тема2.6. Конструкторская подготовка производства. 18

12 Конструкторская подготовка производства, ее организация и содержание. Показатели технологичности и эффективности конструкции. 18

Тема2.7. Технологическая подготовка производства. 19

13 Техническая подготовка производства, понятие, цели, задачи, содержание и этапы проведения. 19

14 Экономическое обоснование и выбор оптимального варианта технологического процесса. Технологическая себестоимость, ее расчет. 20

15 ПР № 2 Расчет технологической себестоимости. 22

16 ПР № 3 Выбор наилучшего варианта технологического процесса. 23

Тема2.8. Экономическая эффективность новой техники. 24

17 Натуральные и стоимостные показатели экономической эффективности новой техники. 24

18 ПР № 4 Расчет годовой экономии от внедрения приспособления. 25

19 ПР № 5 Выбор наилучшего варианта реконструкции предприятия. 26

Раздел №3 Капитал и имущество организации. 27

Тема 3.1. Основные средства предприятия. 27

20 Сущность, назначение и состав, классификация и структура основных средств. Виды оценки, износ и амортизация основных средств. 27

21 Показатели эффективного использования основных средств. Пути повышения эффективности использования средств в условиях рыночной экономики. 29

22 ПР № 6 Расчет показателей эффективности использования основных фондов. 30

23 ПР № 7 Расчет стоимости основных фондов при различных видах оценки. 31

Тема 3.2. Оборотные средства предприятия. 32

24 Оборотные средства, понятие, состав, структура, классификация. 32

25 Кругооборот оборотных средств. Показатели оборачиваемости. Пути повышения эффективности использования оборотных средств. 33

26 ПР № 8 Расчет показателей оборачиваемости оборотных средств. 34

Раздел №4 Трудовые ресурсы. Организация оплаты труда. 35

Тема 4.1. Кадры и производительность труда. 35

27 Профессионально-квалификационный состав и структура предприятия. Движение кадров и показатели их оборота. Виды численности работающих, ее расчет. 35

28 Методы измерения и оценки производительности труда. Факторы и резервы роста производительности. 35

29 ПР № 9 Расчет роста производительности труда. 36

Тема 4.2. Формы и системы оплаты труда. 37

30 Тарифная система оплаты труда: ее сущность, состав, и содержание. Формы и системы оплаты труда: сдельная и повременная, их разновидности, преимущества и недостатки, области применения. 37

31 Бригадные (коллективные) формы оплаты труда: работа на единый наряд, аккордная работа, распределение премии или сдельного приработка по КТУ и др. 38

32 ПР № 10 Расчет заработной платы работников при сдельных формах оплаты труда. 39

33 ПР № 11 Расчет заработной платы работников при повременных формах оплаты труда. 40

34 ПР № 12 Распределение заработной платы между членами бригады при коллективных формах оплаты труда. 41

Раздел №5 Технико-экономическое планирование. 41

Тема 5.1. Методологические основы планирования. 41

35 Виды планирования: долгосрочное, среднесрочное, краткосрочное. Структура годового плана социально-экономического развития коллектива предприятия. 41

Тема 5.2. Производственная программа и производственная мощность. 42

36 Показатели предприятия по производству и реализации продукции: натуральные, стоимостные. Производственная мощность предприятия, порядок расчета. Технико-экономические показатели использования оборудования. 43

37 ПР № 13. Расчет потребности в оборудовании и построение графика загрузки рабочих мест. 44

38 ПР № 14 Расчет производственной мощности. 45

Тема 5.3. План по труду и кадрам.. 46

39 Структура плана по труду и кадрам. Профессионально-квалификационный состав и структура предприятия. Движение кадров и показатели их оборота. 46

40 ПР № 15. Расчет численности основных рабочих. 46

41 ПР № 16 Расчет численности вспомогательных рабочих. 47

Тема 5.4. План технического развития и повышения эффективности производства. 48

42 Структура плана технического развития и повышения эффективности производства. Расчет показателей плана повышения эффективности производства и экономической эффективности новой техники. 48

43 Издержки производства и реализации продукции (себестоимость). Виды себестоимости продукции: цеховая, производственная, полная. Факторы и пути снижения себестоимости. 48

44 ПР № 17 Расчет цеховой, заводской себестоимости. 51

45 ПР № 18 Расчет полной себестоимости. 52

Тема 5.6. Ценообразование. Прибыль и рентабельность. 54

46 Стратегия и тактика ценообразования. Прибыль предприятия - основной показатель результатов деятельности предприятия. Рентабельность - показатель эффективности работы предприятия. 54

Тема 5.7. Бизнес-планирование. 58

47 Бизнес планирование как одна из основных форм внутрифирменного планирования. Структура бизнес-плана. Характеристика разделов. 58

Курсовая работа "РАСЧЕТ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ УЧАСТКА СБОРОЧНОГО ЦЕХА". 62

48 Расчет производственной программы.. 62

49 Расчет потребности в оборудовании, построение графика загрузки рабочих мест. 62

50 Расчет численности работающих. 64

51 Составление сводной ведомости фонда оплаты труда. 66

52 Составление ведомости комплектующих изделий. 67

53 Расчет сметы расходов на содержание и эксплуатацию оборудования. 67

54 Расчет сметы общецеховых расходов. 68

55 Составление плановой калькуляции. 69

56 Расчет основных технико-экономических показателей участка. 70

57 Выполнение специальной части. 70

Раздел №6 Качество и конкурентоспособность. 71

58 Качество и эффективность производства. Показатели качества. 71

59 Задачи и функции служб технического контроля на предприятии. Методы, формы, виды, средства контроля. 74

Раздел №7 Организация вспомогательного и обслуживающего производства. 77

60 Задачи, организационная структура, показатели эффективности работы инструментального, ремонтного, транспортного, энергетического, складского хозяйств. 77

Вопросы устойчивости и безопасности производства объектов экономики.

Раздел 2. Организация (предприятие), как хозяйствующий субъект.

Преимущества специализации:

§ Специализация предприятий создает условия для лучшего использования материальных и трудовых ресурсов. При этом происходит снижение трудоемкости, себестоимости, повышается фондоотдача, рентабельность.

§ Специализация способствует улучшению качества продукции.

Кооперирование – это составление постоянных производственных связей между специализированными предприятиями, совместно изготовляющими одно искомое изделие (машину, систему машин).

Виды кооперирования:

1) 1)предметное, когда одно предприятие поставляет другому готовые изделия (радиоприемники);

2)подетальное, когда предприятия смежники поставляют головному предприятию отдельные детали или сборочные единицы (полу скаты для железнодорожных вагонов);

3)технологическое, когда одно предприятие для другого выполняет отдельные технологические операции или поставляет заготовки (литье, поковки и другое).

2) 1) внутрирайонное; 2)межрайонное; 3) внутриотраслевое; 4) межотраслевое.

Показатели уровня кооперирования: удельный вес поставок по кооперации в общем объеме поставок; удельный вес затрат на покупные изделия, полуфабрикаты и комплектующие изделия в общей сумме затрат на производство.

Эффект от кооперирования неразрывно связан с экономической эффективностью специализации. Экономически выгодно производить отдельные виды продукции на специализированных предприятиях и затем снабжать ими. При этом возникают дополнительные расходы на транспортировку.

Концентрация – сосредоточение на всех более крупных предприятиях.

Показатели уровня концентрации: объем годового выпуска продукции; стоимость основных производственных фондов; численность промышленного - производственного персонала.

Виды концентрации:

· Концентрация специализированного товара;

· Создание комбинатов;

· Увеличение размеров универсальных предприятий.

Комбинирование – это соединение в одном предприятии разных отраслей промышленности.

Формы:

o Последовательная переработка сырья;

o Комплексная переработка сырья;

o Использование отходов производства.

Виды цехов.

Основные – непосредственно участвуют в процессе изготовления продукции, выпуск которой предусмотрен планом.

Они делятся на:

· Заготовительные;

· Обрабатываемые;

· Сборочные.

Вспомогательные – выпускают продукцию, которая используется основными цехами и продукцию, нужную для восстановления и улучшения средств производства.

К ним относятся:

· Инструментальные;

· Ремонтно-механические;

· Компрессорные станции.

Обслуживающие хозяйства – производственные подразделения, где осуществляются процессы, связанные с хранением, питанием и подачей всего необходимого цехам основного и вспомогательного производства.

К ним относят:

· Склады материалов, топлива, полуфабрикатов, готовых изделий;

· Транспортные цехи и т. п.

Актуальность темы.

Правильно организовать производство - значит рационально разделить весь его процесс на составные части, установить между ними определенную пропорциональность по количеству производимой продукции, времени ее изготовления, расставить рабочих и создать им необходимые условия для высокопроизводительного труда, обеспечить ритмичный выпуск продукции всеми подразделениями (цехами, участками, рабочими местами и т. д.).

Применение новой техники и более совершенной технологии, увеличение масштабов производства и другие факторы вызывают изменения в методах организации производства, которые, в свою очередь, активно воздействуют на технику и технологию, влияют на уровень их использования и производительность труда.

Теоретические основы:

1. Последовательный вид движения - такой способ передачи предметов труда, при котором обработка производится партиями, передача партии с операции на операцию происходит только после того, как все предметы труда прошли обработку на предыдущей операции.

Тпосл = п* ∑ Тшт/ Кпер.н n - число деталей в партии;

К пер.н - Коэффициент переработки норм.

Тшт - норма штучного времени.

2. Параллельный вид движения - такой способ передачи предметов труда, при котором они передаются с операции на операцию поштучно.

Тпар = ∑Тшт/Кпер.н + (п-1)*Тгл/ Кпер

Тгл - длительность главной (самой длинной) операции.

3. Параллельно - последовательный (смешанный) вид движения - такой способ передачи предметов труда, при котором отдельные предметы труда, партии частично обрабатываются на двух или нескольких операциях технического процесса, и работа на всех операциях идёт без перерыва.

Тсмеш == ∑Тшт/Кпер.н + (n -1)( ∑Тб - ∑Тм)/ Кпер.н

∑Тб - сумма времени больших операций;

∑Тм — сумма времени меньших операций;

Большая - операция, стоящая между двумя по времени меньшими по времени;

Меньшая - операция, стоящая между двумя по времени большими по времени;

Задание.

Используя данные технологического процесса:

· Определить длительность цикла при последовательном, параллельном и смешанном видах движения предметов труда.

· Построить графики движения предметов труда.

· Произвести сравнение длительности цикла, полученной аналитическим путём с её графическим изображением.

· Определить каким образом и на сколько можно снизить длительность производственного цикла при параллельном виде движения.

· Сделать выводы по работе

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и графиков, выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1.Что такое производственный процесс?

2.Какие виды производственных процессов вы знаете?

3. Перечислите и поясните основное принципы передовой

организации производственного процесса?

4.Что такое производственный цикл?

5. Какова структура производственного цикла?

6. Что такое последовательный вид движения? (определение, длительность

цикла, график).

7. Что такое параллельный вид движения? (определение, длительность цикла, график).

8. Что такое смешанный вид движения? (определение, длительность цикла, график).

9. Достоинства и недостатки различных видов движения предметов труда.

10. Как влияет на длительность цикла коэффициент переработки норм?

11. Каким образом можно сократить длительность производственного цикла?

Тема2.6. Конструкторская подготовка производства

12 Конструкторская подготовка производства, ее организация и содержание. Показатели технологичности и эффективности конструкции.

Техническая подготовка производства представляет собой комплекс проводимых по плану технических мероприятий, связанных с освоением новых и совершенствованием ранее выпускаемых изделий.

Современная техническая подготовка делиться на конструкторскую и технологическую. Она включает:

· Проектирование новых изделий и совершенствование конструкций ранее выпускаемых изделий;

· Разработку новых и улучшение действующих технологических процессов;

· Проектирование и изготовление технологической оснастки;

· Разработку прогрессивных технологических нормативов трудоемкости обработки;

· Внедрение запроектированных технологических процессов непосредственно на рабочих местах.

Техническая подготовка осуществляется конструкторской и технологической службами, ее органами в цехах является техническое бюро.

Большую роль в решении задач научной организации производства должно сыграть внедрение единой системы технической подготовки производства (ЕСТПП). Типизация технологических процессов является основным направлением технологической унификации. ЕСТПП основывается на применении единой системы конструкторской документации (ЕСКД) и единой системой технологической документации (ЕСТД), отражающих единые принципы конструкторско – технологической классификации объектов производства. Эффективность ЕСТПП характеризуется сокращением срока и значительной экономией средств на освоение новых видов продукции.

Этапы конструкторкой подготовки производства:

1. Разработка технического задания, где определяются назначение изделия, область применения, эксплуатационные, технические и экономические требования, которым оно должно удовлетворять (мощность, точность и др.)

2. Эскизный проект, при разработке которого определяется общий вид изделия, решается его основная идея.

3. Технический проект. При составлении технического проекта производится расчет геометрических форм и размеров деталей и сборочных единиц, а также осуществляется выбор материалов и заготовок.

4. Процесс экспериментирования. Проверяется правильность проектных расчетов и чертежей, соответствие изделия эксплуатационным требованиям.

5. Рабочий проект, в котором детализируются материалы технического проекта (разрабатываются чертежи и спецификации на все детали и механизмы)

Технологичность конструкций означает максимально возможное сокращение видов и типоразмеров деталей, применяемых материалов и заготовок, уменьшение массы конструкций, сокращение числа различных посадок и видов соединений, возможное снижение требований к обработке, т.е. всё, что влияет на упрощение технологических процессов, снижение их трудоемкости и себестоимости.

1) Коэффициент конструктивной приемственности – показывает, какая часть деталей и сборочных единиц применялась ранее.

2) Коэффициент унификации – показывает, какая часть деталей и сборочных единиц унифицирована.

3) Коэффициент повторяемости – необходимо стремиться к тому, чтобы было как можно больше одинаковых деталей.

4) Коэффициент полезного использования материалов – он показывает, какая часть веса заготовки используется для изготовления детали.

5) Коэффициент использования дорогостоящих материалов – он показывает, какую часть в общей массе заготовки составляют дорогостоящие материалы.

6) Коэффициент точности, коэффициент чистоты и степень сложности- определяется, как средневзвешенные.

7) Удельная трудоемкость, материалоемкость – определяется отношением массы материалов (трудоемкости) к важнейшему параметру (мощность, скорость, грузоподъемность и т.д )

Тема2.7. Технологическая подготовка производства

13 Техническая подготовка производства, понятие, цели, задачи, содержание и этапы проведения.

Этапы технологической подготовки производства:

ü Разработка технологического процесса;

ü Проектирование оснастки;

ü Определение технических норм времени;

ü Организация выпуска детали в массовом и серийном производстве.

Показатели:

a) Степень применения типовых технологических процессов в массовом и крупносерийном производстве;

b) Удельный вес применения автоматического и полуавтоматического оборудования;

c) Применение агрегатного оборудования;

d) Удельный вес применения прогрессивных методов обработки;

e) Устранение использования ручного труда.

Ø Уровень механизации и автоматизации производственных процессов:

Умп = (Втех + Вавт )*100/В

Ø Уровень механизации труда в общих трудозатратах:

Умп = Тм *100/ Тобщ

14 Экономическое обоснование и выбор оптимального варианта технологического процесса. Технологическая себестоимость, ее расчет.

Выбор наилучшего варианта технологического процесса:

В современных условиях одно и то же изделие может быть выполнено различными способами, каждый из которых в равной степени обеспечивает заданную точность, надежность и прочие параметры. Но отличаются трудоемкостью, себестоимостью, т.е затратами. Наилучшим является вариант с минимальными затратами.

При определении экономической эффективности нет необходимости сравнивать все затраты, одинаковые можно просто отбросить. Оставшаяся часть носит название технологической себестоимости.

Таким образом, понятие технологической себестоимости не отражает все затраты и используется только при выборе лучшего варианта.

Технологическая себестоимость – это часть цеховой себестоимости, зависящая от выбранного технологического процесса.

Цеховая себестоимость – часть заводской и полной себестоимостей.

Расчет полной себестоимости:

Сполн = М –о + ЗПосн.раб.с нач и СВ.+ ЦР (РСЭО и ОЦ) + ЗР + ВР

|

С цех

С цех

Сзав

где: М –о – материальные затраты, т.е затраты на материалы, полуфабрикаты, комплектующие изделия (из которых изготовлена сама продукция!!!), их транспортировку за минусом реализуемых отходов.

ЗПосн.раб.с нач и СВ - это заработная плата основных рабочих с начислениями и страховыми взносами. Она включает:

ЗПобщ = ЗПосн + ЗПдоп +Рн + СВ

ЗПосн = ∑ Рi *Вi

где Рi - это расценка i вида продукции или i вида работ;

Вi – это количество детали или работ данного вида.

Расценка – это прямая заработная плата за единицу продукции.

Р =

где  - это норма времени;

- это норма времени;

- это тарифная ставка.

- это тарифная ставка.

Тарифная ставка – это основная заработная плата за единицу времени (как правило это час).

На 60 мы делим в том случае, если тарифная ставка дана часовая, а время в минутах.

ЗПдоп - к ней относятся премия, бригадирские, сверхурочные, работа в выходные и праздники и др.

ЗПдоп =

Рн =

СВ (страховые взносы) – они платится через налоговую инспекцию единой суммой, а затем перераспределяется по различным направлениям: пенсионный фонд, фонд обязательного медицинского страхования, фонд занятости и пр. Эта сумма не вычитается из заработной суммы работника, его платит предприятие.

СВ =

После расчета заработной платы по элементам и получение общей суммы производим проверку или производим определение общей ЗП единым расчетом.

Проверка:

ЗПобщ = ЗП общ *  ) *

) *  ) *

) *  )

)

ЦР - РСЭО и ОЦ

РСЭО – это расходы на содержание и эксплуатацию оборудования.

ОЦ – общецеховые расходы.

Смета РСЭО:

1. Амортизация оборудования;

2. Затраты на силовую энергию;

3. Затраты на текущий ремонт и обслуживания оборудования;

4. Затраты на износ малоценного инструмента и инвентаря;

5. Затраты на заработную плату вспомогательных рабочих с начислением и страховыми взносами;

6. Затраты на вспомогательные материалы;

7. Затраты на воду для производственных нужд ;

8. Прочее (пар, сжатый воздух).

Смета ОЦ:

1. Амортизация здания цеха;

2. Затраты на содержание здания цеха (отопление, освещение, канализация, вентиляция и др.)

3. Затраты на заработную плату административно – управленческого аппарата цеха с начислением и СВ.

4. Затраты на охрану труда и технику безопасности;

5. Затраты на рационализацию, опыты, исследования.

ЗР – заводские расходы.

Смета заводских расходов:

1. Амортизация здания завода;

2. Затраты на содержание здания завода (отопление, освещение, канализация, вентиляция и др.)

3. Затраты на заработную плату административно – управленческого аппарата завода с начислением и СВ.

4. Затраты на содержание легкого транспорта;

5. Канцелярские и типографские расходы.

ВР - (внепроизводственные расходы) это расходы на упаковку, сбыт и рекламу готовой продукции.

ЦР =

РСЭО =

ОЦ =

ЗР =

ВР =

Проверка:

ЗПобщ = ЗП осн *  ) *

) *  ) *(1+%СВ)/100 (2.9)

) *(1+%СВ)/100 (2.9)

ЦР - это цеховые расходы

ЦР = РСЭО + ОЦ

РСЭО – это расходы на содержание и эксплуатацию оборудования.

ОЦ – общецеховые расходы.

ЦР =  (2.10)

(2.10)

РСЭО =  (2.11)

(2.11)

ОЦ =  (2.12)

(2.12)

Задание.

1. Определить технологическую себестоимость

3. Проанализировать результат.

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов, выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Определение технологической себестоимости.

2. Структура технологической себестоимости.

3. Методика расчета составных элементов технологической себестоимости.

16 ПР № 3 Выбор наилучшего варианта технологического процесса

Актуальность темы.

Научно-технический прогресс (в любой его форме) играет определяющую роль в развитии и интенсификации промышленного производства. Он охватывает все звенья процесса, включающего фундаментальные, теоретические исследования, прикладные изыскания, конструкторско-технологические разработки, создание образцов новой техники, ее освоение и промышленное производство, а также внедрение новой техники в народное хозяйство. Происходит обновление материально-технической базы промышленности, растет производительность труда, повышается эффективность производства. Исследования показывают что в течение ряда лет снижение затрат на производство промышленной продукции в среднем на 2/3 обеспечивалось за счет мероприятий научно-технического прогресса.

Теоретические основы:

Эгод = Сгод1 - Сгод2 (3.1)

Методика расчета себестоимости дана в практической работе 2.

Суд= М –о + ЗПобщ + ЦР (3.2)

С год1 = Суд * Вгод (3.3)

Э год - годовая экономия от внедрения приспособления;

С год - себестоимость годового выпуска базового и проектируемого вариантов;

С уд - себестоимость единицы продукции;

Задание.

1. Произвести расчет себестоимостей двух вариантов (базового и проектирумого).

2. Определить годовую экономию от внедрения лучшего варианта.

3. Проанализировать результат.

Исходные данные и ответы по 40 вариантам сведены в таблице №3

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и, выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Направления технического развития предприятия.

2. Основные показатели оценки эффективности технического развития (натуральные стоимостные).

Задание.

1. Произвести расчет себестоимостей двух вариантов (с приспособлением и без него).

2. Определить годовую экономию от внедрения приспособления.

3. Проанализировать результат.

Исходные данные и ответы по 40 вариантам сведены в таблице №4

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и , выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Методика расчета себестоимости сравниваемых вариантов.

2. Методика определения годовой экономии от внедрения приспособления.

19 ПР № 5 Выбор наилучшего варианта реконструкции предприятия

Теоретические основы:

Эф=3пр1 -Зпр2

С год = Суд * Вгод

Зпр = С год + Ен К

Ен = 1/Ток

К = Куд * Вгод

Методика расчета себестоимости дана в практической работе 2.

Где:

С год - себестоимость годового выпуска;

Эф - годовой экономический эффект от внедрения лучшего варианта реконструкции предприятия.

С уд - себестоимость единицы продукции;

К уд - удельные капитальные затраты;

3 пр - приведенные затраты;

К - Капитальные затраты;

Ен - нормативный коэффициент экономической эффективности;

Т ок - Срок окупаемости

Задание.

1. Определить наилучший вариант реконструкции предприятия.

2. Определить годовой экономический эффект от внедрения технических мероприятий.

3. Проанализировать результат.

Исходные данные и ответы по 40 вариантам сведены в таблице №5

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и , выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Понятия капитальных затрат, приведенных затрат

2. Методика расчета приведенных затрат.

3. Методика расчета годового экономического эффекта

Актуальность темы.

Трудно переоценить значение эффективного использования основных фондов. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Теоретические основы:

Ф о. = С рп./ С оф ср. год. (6.1)

Ф о. - фондоотдача;

С рп. - стоимость реализованной продукции;

С оф ср. год. - среднегодовая стоимость основных производственных фондов.

С оф ср. год. == Снач + Сввод * ml / 12 - Свывод * m2 /12 (6.2)

Снач - стоимость основных фондов на начало планового периода;

Сввод, Свывод - стоимость вводимых и выводимых основных фондов;

ml, m2 - число месяцев с момента ввода, вывода до конца года.

Фё=1/Фо (6.3)

Фё ~ фондоёмкость;

Фв = Соф ср. год./ Чппп (6.4)

Чппп - численность промышленно-производственного персонала

Ф r = П/Соф ср. год. (6.5)

Фr - фондорентабельность;

П - прибыль (годовая).

Задание.

1. Произвести расчёт среднегодовой стоимости основных фондов.

2. Рассчитать общие показатели эффективности использования основных производственных фондов.

3. Проанализировать результаты.

Исходные данные и ответы по 40 вариантам сведены в таблице №6

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и , выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Показатели эффективности использования основных производственных фондов (общие, частные).

2. Расчет среднегодовой стоимости основных фондов;

3. Пути улучшения использования.

Актуальность темы.

Более полное использование основных фондов приводит также к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.).

Теоретические основы:

С перв. == Ц опт. + 3 тр. + 3 монт. + 3 сб.

Где С перв. - первоначальная стоимость основных фондов;

Ц опт - оптовая цена;

3 тр. - затраты на транспортировку;

3 монт. - затраты на монтаж;

3 сб. - Затраты на сборку.

С ост.п = С перв. - А п.

С ост.п - остаточная стоимость через п лет;

А п. - амортизационные отчисления за п лет.

А п == А1 * п

Al - амортизационные отчисления за 1 год;

А1 = С перв. * Н а. /100

На,- норма амортизации;

п - срок эксплуатации с момента приобретения.

Задание.

1. Произвести расчёт первоначальной стоимости поточной линии.

2. Произвести расчёт остаточной стоимости поточной линии через n лет.

3. Проанализировать результаты.

Исходные данные и ответы по 40 вариантам сведены в таблицах №7

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и, выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Определение, классификация, структура основных фондов;

2. Виды оценки основных производственных фондов;

3. Понятие износа, амортизации;

Фонды обращения

К фондам обращения относятся готовая продукция на складе предприятия, денежные средства в кассе и на расчетном счете в Госбанке, а также в незаконченных расчетных за отгруженную продукцию.

I стадия

1) использовать эффективные формы расчета с потребителями;

2) правильное заполнение всех документов (для исключения возврата платежей и продукции);

3) качественный выбор С, М, П.Ф, К.И;

4) заключение долгосрочных договоров со стабильными поставщиками, установление связи по кооперациям;

5)рациональное расположение складов и уменьшение транспортных расходов;

II стадия

1) использование прогрессивных технологий;

2) Модернизация, автоматизация, механизация производства (как основного так и вспомогательного и обсуживающего);

3) качественная организация производства;

4) улучшение дисциплины;

III стадия смотри I стадию (1, 2 и 5 пункт) Нахождение своей ниши на рынке.

Актуальность темы.

Всемерное улучшение использования оборотных фондов — одна из важнейших задач промышленных предприятий. Чем лучше используется сырье, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определенного количества продукции, тем самым создается возможность увеличить объем производства промышленной продукции.

Теоретические основы:

Схема кругооборота оборотных средств

Д1 —— М — НЗП — ГП —— Д2

|

I II III

Д1, Д2 - сумма денежных средств в начале и в конце периода кругооборота;

С — сырьё;

М - материалы;

Пф - полуфабрикаты;

Ки - комплектующие изделия

НЗП - незавершенное производство;

ГП - готовая продукция;

I - Заготовительная стадия;

II — Стадия производства;

III - Стадия реализации;

Показатели оборачиваемости

1) Н = Т, + Тц + Тш

Н - Длительность оборота оборотных средств

Ti , Тц, Тш - Длительность пребывания оборотных средств в стадиях заготовительной, производства, реализации.

2) Коб=Т/Н)

Коб = Срп/Сос

Т - длительность планового периода (1 год условно принят равный 360 дней);

Сос - стоимость оборотных средств

Задание.

1. Произвести расчёт потребности в оборотных средствах.

2. Определить количество высвобожденных оборотных средств при сокращении длительности одного оборота.

3. Определить рост стоимости реализованной продукции при ускорении оборачиваемости оборотных средств.

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и , выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Определение, классификация оборотных фондов и фондов обращения.

2. Структура, кругооборот оборотных средств

3. Показатели оборачиваемости, пути ускорения оборачиваемости оборотных средств.

Актуальность темы.

Новые производственные системы состоят не только из совершенных машин и механизмов, которые практически не делают ошибок. Они включают также людей, которые должны работать в тесном взаимодействии, быть готовыми к выработке и реализации новых идей. Обеспечить тесное взаимодействие множества людей в ходе решения сложнейших технических и производственных проблем невозможно без глубокой заинтересованности каждого в конечном результате и сознательного отношения к работе. Именно человеческий капитал, а не заводы, оборудование и производственные запасы являются краеугольным камнем конкурентоспособности, экономического роста и эффективности.

Теоретические основы:

Производительность труда характеризуется показателями:

· трудоемкость – затраты рабочего времени на единицу произведенной продукции;

· выработка – объем продукции, производимый в единицу рабочего времени, или приходящейся на одного среднесписочного работника.

Задание.

- Произвести расчет роста производительности труда от сокращения численности работающих.

Исходные данные и ответы по 40 вариантам сведены в таблице № №9

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов, выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Факторы и резервы роста производительности труда.

2. Расчет абсолютных и относительных показателей производительности труда.

Заработная плата - это

• оплата труда;

• доход получателя;

• часть совокупного общественного продукта, поступающего в личное распоряжение и распределяющее в соответствии с количеством и качеством труда.

Количество определяется либо количеством выпущенной продукции, либо количеством отработанного времени.

Качество определяется либо разрядом рабочего (квалификацией рабочего) или разрядом работ.

Различают номинальную, реальную заработную плату и реальные доходы.

Номинальная заработная плата - это сумма денежных средств, получаемых за труд.

Реальная заработная плата - это сумма благ и услуг, которые можно приобрести за номинальную заработную плату.

Реальные доходы - это сумма реальной заработной платы, доходов от личного подсобного хозяйства и выплаты из различных фондов, которые делятся на:

1. коллективные;

2. индивидуальные.

К коллективным относятся плвтежи из бюджета на оборудования, культуру, медицину.

К индивидуальным относятся стипендии, пособия, пенсии и т.д

Актуальность темы.

Предприниматель в своей деятельности сталкивается с тем, что любой фактор, вовлекаемый в производство, должен быть оплачен. Он покупает станки, машины, оборудование, сырье и, чтобы начать производство, нанимает рабочую силу. Плата за Труд — это и есть оплата труда. С одной стороны, оплата должна компенсировать расход физических и интеллектуальных сил работника, с другой, — работник не должен чувствовать себя ущербным, сравнивая оплату своего труда с оплатой аналогичного труда на родственном предприятии.

В распоряжении предпринимателя имеются широкие возможности в выборе тех или иных форм или систем заработной платы, они еще шире при определении премиальных доплат, поощрений. Но искусство руководителя заключается в том, чтобы из имеющегося арсенала средств выбрать те из них, которые в наибольшей мере соответствуют конкретному предприятию, и именно тому персоналу, который набран на это предприятие.

Теоретические основы:

Задание.

Используя исходные данные начислить заработную плату

- рабочему-сдельщику

- рабочему, использующему сдельно-прогрессивную форму оплаты труда

- Начисление произвести двумя способами - по элементам и единым расчётом.

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и, выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:.

1. Тарифная система оплаты труда, её структура.

2. Разновидности сдельной формы оплаты труда.

3. Определение расценки, тарифной ставки.

4. Методика расчета сдельных форм оплаты труда.

Актуальность темы.

Формы, системы и виды оплаты труда должны соответствовать развитию техники, организации труда и производства. На предприятиях широко вводятся комплексная механизация и автоматизация, поточность и непрерывность производственных процессов. Одновременно с этим повышается культурно- технический и квалификационный уровень работников, происходит совмещение профессий. Все это требует совершенствования форм и систем оплаты труда, при которых заработок каждого рабочего находился бы в зависимости от количества и качества выпущенной продукции.

Теоретические основы:

1. Повременно-премиальная форма оплаты труда.

ЗП общ = Т отр*Тст*(1+%П/100)*(1+%Рн/100) (11.1)

ЗП осн == Т отр*Тст (11.2)

Где:

Т отр - отработанное время

2. Оплата труда ИТР и служащих.

ЗП общ = 0*Дотр/Драб*(1+%П/100)(1+%Рн/100) (11.3)

ЗП осн = 0*Дотр/Драб (11.4)

Где:

О - месячный оклад .

Дотр, Драб - число рабочих и фактически отработанных рабочих дней.

Задание.

Используя исходные данные начислить заработную плату

- - рабочему-повременщику

- инженерно-техническому работнику

- Начисление произвести двумя способами - по элементам и единым расчётом.

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и , выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Тарифная система оплаты труда, её структура.

2. Разновидности повременной формы оплаты труда.

3. Определение оклада.

4. Методика расчета повременных форм оплаты труда.

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и , выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Область применения коллективных форм оплаты труда

2. Преимущества и недостатки коллективных форм оплаты труда

3. Порядок распределения заработной платы между членами бригады при работе на единый наряд по КТУ и прочих формах.

Раздел №5 Технико-экономическое планирование

Тема 5.1. Методологические основы планирования

35 Виды планирования: долгосрочное, среднесрочное, краткосрочное. Структура годового плана социально-экономического развития коллектива предприятия

В соответствии с периодами, на которые составляются планы, различают долгосрочные, среднесрочные и краткосрочные планирование.

Долгосрочное или стратегическое планирование зависит от размера предприятия и может составлять от 3 до 5 лет – для малых предприятий и до 20 лет – для крупных.

Стратегия предприятия определяет какие товары и услуги будет оно производить, взаимоотношение с поставщиками, потребителями и конкурентами, а также нормативы, определяющие систему управления.

Политика предприятия характеризуется количественными и качественными показателями и конкретизируется процессом целеполагания.

Показатели долгосрочного планирования

§ Объем продаж;

§ Темп роста объема продаж;

§ Размер прибыли;

§ Норма прибыли на совокупный капитал;

§ Рентабельность продаж;

§ Доля на рынке.

Среднесрочное планирование ограничивается сроком от 1 до 5 лет.

Включает следующие разделы:

1) План производства (производственная программа). В этом резделе содержиться план выпуска основных видов производимой продукции в натуральном выражении.

План технического развития и организации производства

· Освоение новых видов и повышение технического уровня выпускаемой продукции;

· Внедрение прогрессивных технологий;

· Повышение уровня механизации, автоматизации производства;

· Совершенствование системы управления, планирование и организация труда и производства на предприятии.

3) Капитальное строительство. В этом разделе плана определяются объемы вводимых в плановом периоде в действие основных фондов, производственных мощностей и других объектов капитального строительства, а также уровень инвестиционного обеспечения и источники инвестиций.

4) План закупок (материально - техническое снабжение). В этом разделе определяется потребность в основных материальных ресурсах и источники их получения, а также повышение эффективности их использования и хранения.

5) План по труду и кадрам. В этом разделе содержится анализ динамики производитльности труда и ее прогноз на этом основании определяется потребность в трудовых ресурсах.

6) План по себестоимости, прибыли и рентабельности производства и предприятия. В этом разделе приводятся расчеты ожидаемой прибыли и рентабельности производства и их динамики по годам рассматриваемой перспективы.

7) Финансовый план (бюджет). Этот раздел включает баланс доходов и расходов предприятия, расчет предстоящих расходов и отчислений, кредитные взаимоотношения, обязательства перед федеральным и местным бюджетом.

8) Охрана окружающей среды. Этот раздел предусматривает мероприятия, имеющие экологиескую направленность.

Показатели предприятия по производству и реализации продукции: натуральные, стоимостные. Производственная мощность предприятия, порядок расчета. Технико-экономические показатели использования оборудования.

Производственная программа предприятия представляет собой план производства продукции и ее реализации в натуральном и стоимостном выражении. Включает 3 раздела:

1. план производства продукции и ее реализации в натуральном выражении

2. план производства продукции и ее реализации в стоимостном выражении

3. баланс производственных мощностей

1.

Номенклатура продукции – систематизированный перечень видов (групп, позиций) продукции в натуральном выражении.

Ассортимент продукции – количественное соотношение отдельных видов продукции по маркам, сортам, профилям, размерам, артикулам и т.д.

2.

Стоимостные показатели являются основой плановой и учетной деятельности предприятия. С помощью стоимостных показателей определяют динамику развития промышленности, темпы и пропорции, взаимоувязывают все разделы плана. В стоимостных измерителях планируют объем реализации продукции, товарную и валовую продукцию, затраты предприятия и другое.

Плановые показатели устанавливаются на предстоящий период.

Расчетные показатели предназначены для обоснования плановых показателей. Их разрабатывает само предприятие, разработка их обязательна.

показатели валовой, товарной и реализованной продукции.

Валовая продукция

Валовая продукция промышленности - часть общественного продукта, создаваемого в промышленности и рассчитывается как сумма валовой продукции всех предприятий за определенный период.

Валовая продукция предприятия (Вп) - стоимость всей произведенной продукции предприятия, независимо от степени ее готовности.

Она включает: 1. Товарную продукцию (Тп)

2. Остатки НЗП и полуфабрикатов своего производства (в том числе

для внутреннего потребления).

Незавершенное производство (НЗП) - предметы труда, не законченные обработкой в данном цехе.

Полуфабрикаты (п/ф) - предметы труда, которые полностью обработаны в данном цехе, но требует дальнейшей обработки в других цехах (предприятиях).

Где: ∆ НЗП = (НЗПк-НЗПн) – изменение остатков НЗП;

∆ п/ф = (п/фк - п/фн) - изменение остатков п/ф собственного производства.

Показатель Вп применяется во внутрипроизводственном планировании, учитывает создание заделов, необходимых для обеспечения ритмичности производства, а также для народнохозяйственных расчетов: определения валового общественного продукта, национального дохода и других показателей.

Чистая продукция

Для исключения затрат прошлого труда и выявления результатов своей деятельности применяется показатель чистой продукции

Чистая продукция - часть товарной продукции, соответствующая вновь созданной стоимости, и определяется как сумма заработной платы, затраченной на создание продукции и прибыль предприятия от продажи произведенного товара.

В отличие от Вп и Тп – Чп не содержит повторного счёта (МЗ):

Чп объективно характеризует результаты производственной деятельности только своего трудового коллектива. Чп увеличивается пропорционально росту объёма производства и экономии МЗ.

Сумма Чп предприятий всех отраслей материального производства составляет НД страны.

Условно-чистая продукция (УЧп) - отличается от чистой продукции на величину амортизационных отчислений на полное восстановление основных производственных фондов.

УЧп – один из показателей, характеризующий конечные результаты деятельности предприятия. Он определяется в целом по предприятию. По отдельным изделиям УЧп не определяется из-за сложности распределения амортизационных отчислений и накладных расходов.

Актуальность темы.

Уровень использования производственных мощностей зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы. Экстенсивное улучшение использования производственных мощностей предполагает, во-первых, увеличение времени работы действующего оборудования и, во-вторых, повышение удельного веса действующего оборудования.

Теоретические основы:

Nрасч i == Bi * t шт i /Фэф.обор. * К пер.н.

Где:

Nрасч. - расчетное количество станков на i-ой операции;

Bi - годовая программа;

Т шт i - норма времени на i-ю операцию;

Фэф. обор. - годовой эффективный фонд времени оборудования

Кпер.н. - Коэффициент перевыполнения норм;

N прин. - принятое число станков получаем округлением N расч. в большую сторону.

К загр i = Npacч. i/N прин.i

Где:

К загр i - Коэффициент загрузки на i операций.

График загрузки представляет собой столбиковую диаграмму. Высота столбика определяется К загрузки, ширина - числом станков.

Задание.

1. Произвести расчет потребности в оборудовании по операциям технологического процесса.

2. Построить график загрузки оборудования.

3. Проанализировать результат

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и, выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Расчет календарного, планового фонда времени работы оборудования.

2. Методика расчета потребности в оборудовании.

3. Методика расчета коэффициентов загрузки оборудования.

Актуальность темы.

Улучшение использования производственных мощностей одна из важнейших задач предприятия. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала, снижение себестоимости продукции, рост рентабельности производства.

Теоретические основы:

Мощность – это максимально возможный выпуск продукции за год при условии эффективного использования материальных, трудовых и денежных ресурсов.

Мвход. = М1*Nвход. (14.1)

Мвыход. = М1*Nвыход.

Мввод. = М1*Nввод.

Мвывод. = М1*N вывод.

М ср. год. == Мвход.+ Мввод * ml / 12 - Мвывод * m2 /12

Где:

Мвход. - мощность на начало планового периода;

Мвыход. . - мощность на конец планового периода;

Мввод. . – мощность вводимая;

Мвывод. . – мощность выводимая;

Сввод, Свывод - мощность вводимая и выводимая;

М ср. год. – мощность среднегодовая;

ml, m2 - число месяцев с момента ввода, вывода до конца года.

Задание.

1. Произвести расчет входной, выходной, вводимой, выводимой, среднегодовой производственной мощности.

2. Построить график загрузки оборудования.

3. Проанализировать результат

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и, выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Понятие производственной мощности предприятия.

2. Расчет календарного, планового фонда времени работы оборудования.

3. Производственная мощность машины, участка, цеха.

4. Анализ использования производственных мощностей.

6. Понятие "узких мест" предприятия и неиспользованных возможностей.

7. Пути улучшения использования производственной мощности предприятия.

Тема 5.3. План по труду и кадрам

39 Структура плана по труду и кадрам. Профессионально-квалификационный состав и структура предприятия. Движение кадров и показатели их оборота.

Актуальность темы.

Новые производственные системы состоят не только из совершенных машин и механизмов, которые практически не делают ошибок. Они включают также людей, которые должны работать в тесном взаимодействии, быть готовыми к выработке и реализации новых идей. Обеспечить тесное взаимодействие множества людей в ходе решения сложнейших технических и производственных проблем невозможно без глубокой заинтересованности каждого в конечном результате и сознательного отношения к работе. Именно человеческий капитал, а не заводы, оборудование и производственные запасы являются краеугольным камнем конкурентоспособности, экономического роста и эффективности.

Теоретические основы:

Расчет численности основных рабочих производится исходя из трудоемкости работ.

Чсд i = Bi * Тшт i/Фэф раб * К пер.н (15.1)

Где:

В год i - годовая программа i-го изделия;

Фэф раб - годовой эффективный фонд времени 1 рабочего;

К пер н - Коэффициент перевыполнения норм;

Тшт i - Норма времени на производство i-го изделия

Задание.

- Произвести расчет численности основных рабочих на участке.

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов, выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Структура промышленно производственного персонала.

2. Порядок расчета численности основных рабочих.

Тема 5.4. План технического развития и повышения эффективности производства

42 Структура плана технического развития и повышения эффективности производства. Расчет показателей плана повышения эффективности производства и экономической эффективности новой техники.

Классификация затрат

Себестоимость продукции складывается из затрат. Это вызывает необходимость их классификации, которая позволяет организовать более правильное планирование, учет и анализ затрат и на этой основе выявить резервы снижения себестоимости продукции.

Таблица. Классификация затрат

| Классификационные признаки | Затраты | Содержание |

| По видам продукции (работ, услуг) затраты | по элементам затрат | |

| статьям калькуляции | ||

Затраты по составу

Таблица Характеристика калькуляционных статей

Статьи

По составу затрат

Методы калькулирования

Для расчёта себестоимости используют различные методологии в зависимости от отраслевых особенностей, в основе которых могут быть способы:

– прямого счета;

– исключение затрат;

– расчетно-аналитический;

– коэффициентный;

– нормативный;

– комбинированный;

– попередельный;

– параметрический.

Рассмотрим некоторые из них:

Наиболее распространен «расчетно-аналитический» метод калькулирования. Сущность состоит в том, что прямые затраты на единицу продукции определяются путем нормативного расчета, а косвенные – пропорционально принятому признаку.

Нормативный метод – когда затраты на производство учитываются по нормам расхода; применяется в массовом и серийном производствах.

Позаказный метод калькулирования, когда затраты учитываются по отдельным заказам и применяется преимущественно в индивидуальном и мелкосерийном производствах. Фактическая себестоимость заказа определяется по окончании изготовления изделий и выполнения работ, относящихся к этому заказу, путем суммирования всех затрат по нему.

Попередельный метод – применяется в таких отраслях промышленности, в которых обрабатываемое сырье последовательно проходит несколько, самостоятельных фаз обработки - переделов. Данный метод применяется в металлургии, текстильной, бумажной, химической и нефтяной и др. отраслях с повторяющейся однородной по исходному материалу и технологии обработки продукции.

Особое место занимает «Директ-костинг», на основе которого осуществляется связь:

Издержки  Объём производства Прибыль

Объём производства Прибыль

Сущность данного метода заключается в том, что в калькуляцию включаются расходы непосредственно связанные с изготовлением данного изделия (прямые, условно-переменные), а другие виды затрат не включаются в себестоимость продукции, а возмещаются общей суммой из выручки или валовой прибыли.

Актуальность темы.

Как уже отмечалось, в условиях свободной конкуренции цена продукции, произведенной предприятиями, фирмами выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки и др., неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства.

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Теоретические основы:

Сзав. = М-о +ЗПобщ+ЦР+ЗР

Сцех

М-0 = М+Пф+Ки+Зтр – Ореал

ЗПобщ = ЗПосн*(1+%П/100)*( 1+%Рн/100)*(1+%СВ/100)

ЦР = ЗП осн * %Цр/100

ЗР = ЗП осн * %3Р/100

Где:

С полн, Сзав, Сцех -цеховая, заводская, полная себестоимости;

М-0 - Материальные затраты, т.е. затраты на материалы (М), Полуфабрикаты (ПФ), комплектующие изделия(Ки), и их транспортировку (Зтр) за минимум стоимости реализуемых отходов (Ореал);

ЗПобщ - общая заработная плата с начислениями и страховыми взносами (СВ);

ЦР - цеховые расходы;

ЗР - заводские расходы;

Задание.

1. Произвести расчет цеховой и заводской себестоимостей.

2. Рассчитать двумя способами общую заработную плату с начислениями и страховыми взносами.

3. Разработать рекомендации по снижению издержек.

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и , выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Классификация затрат на производство.

2. Методика расчета издержек продукции

3. Пути снижения затрат на производство продукции в условиях рыночной экономики.

Актуальность темы.

Как уже отмечалось, в условиях свободной конкуренции цена продукции, произведенной предприятиями, фирмами выравнивается автоматически. На нее воздействуют законы рыночного ценообразования. В то же время каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки и др., неумолимо выдвигается проблема снижения затрат на производство и реализацию этой продукции, снижения издержек производства.

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Теоретические основы:

Сполн == М-о + ЗПобщ+ЦР+ЗР+ВР

Сцех

С зав.

М-0 = М+Пф+Ки+Зтр – Ореал

ЗПобщ = ЗПосн*(1+%П/100)*( 1+%Рн/100)*(1+%СВ/100)

ЕСН = (ЗПосн+П+Рн)* %ЕСН/100

Цр = ЗП осн * %Цр/100

Зр == ЗП осн * %3Р/100

Вр = С зав * %ВрР100

Где:

С полн, Сзав, Сцех -цеховая, заводская, полная себестоимости;

М-0 - Материальные затраты, т.е. затраты на материалы (М), Полуфабрикаты (ПФ), комплектующие изделия(Ки), и их транспортировку (Зтр) за минимум стоимости реализуемых отходов (Ореал);

ЗПобщ - общая заработная плата с начислениями и единым социальным налогом (ЕСН);

ЦР - цеховые расходы;

ЗР - заводские расходы;

ВР - внепроизводственные расходы;

Задание.

1. Произвести расчет полной себестоимости.

2. Рассчитать двумя способами общую заработную плату с начислениями и единым социальным налогом.

3. Разработать рекомендации по снижению издержек.

Содержание отчета

Отчет по практической работе должен содержать комплекс расчетов и , выполненных в соответствии с заданием, ответы на вопросы задания, выводы.

Контрольные вопросы:

1. Состав издержек производства прибыли, валового дохода.

2. Классификация затрат на производство.

3. Методика расчета издержек продукции

4. Пути снижения затрат на производство продукции в условиях рыночной экономики.

Тема 5.6. Ценообразование. Прибыль и рентабельность

46 Стратегия и тактика ценообразования. Прибыль предприятия - основной показатель результатов деятельности предприятия. Рентабельность - показатель эффективности работы предприятия.

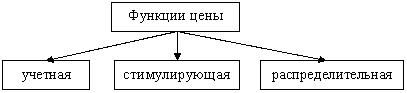

Цена и ценообразование. Функции и виды цен

Цена – денежное выражение стоимости товара.

Цена является важнейшим экономическим рычагом в повышении эффективности 'производства и оказывает непосредственное воздействие на производство, распределение, обмен и потребление.

Рис. 5.7 Функции цены

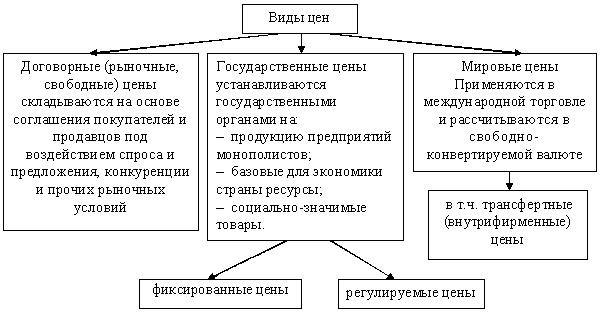

В коммерческих операциях применяются различные виды цен, которые можно представить в виде схемы на рисунке 5.8

Рис. 5.8 Виды цен

Государственные цены устанавливаются государственными органами на:

– продукцию предприятий монополистов;

– базовые для экономики страны ресурсы;

– социально значимые товары.

В условиях рыночной экономики цены различаются по особенностям купли-продажи товаров. Наиболее практикуемые цены:

– Базисные цены

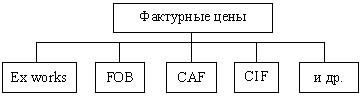

– Фактурные цены.

Рис. Виды фактурных цен

Структура цены

Система цен и тарифов включает следующие их виды:

1. Цены промышленности;

2. Цены сельского хозяйства;

3. Цены торговли:

– розничные.

4. Тарифы:

– транспортные;

– коммунальные.

Таблица Структура цены

| Сед. + пед. | + а + ндс | + нпоср + ндспоср. | + нторг. + ндсторг. |

| ЦЕНА ОПТОВАЯ ИЗГОТОВИТЕЛЯ- Цопт.изгот. |

| ||

| ЦЕНА ОПТОВАЯ ОТПУСКНАЯ-Цопт.отп. |

| ||

| ЦЕНА ОПТОВАЯ ЗАКУПКИ-Цопт.закупки | |||

| Цена розничная-црозн. | |||

Порядок ценообразования

Ценообразование- процесс формирования цен на продукцию и услуги.

Различают две основные системы ценообразования:

а) рыночное (свободное) ценообразование – на основе взаимодействия спроса и предложения;

б) централизованное государственное ценообразование - на основе назначения цен государственными органами.

Свободное ценообразование – есть главный инструмент эффективной самонастройки рыночной экономики.

Свободное ценообразование предполагает свой порядок:

1. Выбор цели.

Наиболее распространенные, типичные ценовые стратегии предприятия:

– сохранение стабильного положения на рынке;

– расширение доли рынка;

– максимизация прибыли, повышение уровня рентабельности;

– завоевание лидерства на рынке и др.

Предприятие может либо преследовать указанные цели одновременно, либо устанавливать для себя главную цель.

Оценка спроса.

Нельзя установить цену не определив спрос на товар, на величину которого влияют разные факторы

Анализ издержек.

Издержки определяют минимальную цену товара. Их необходимо учитывать при снижении цены, т.к. появляется опасность продажи ниже издержек.

Контроль над ценами.

Экономическое содержание дохода и прибыли.

Доходы являются неотъемлемой экономической категорией деятельности предприятия и отражают финансовые поступления от всех видов обычной и прочей деятельности.

Показателем дохода по обычным видам деятельности является выручка.

Выручка (В) – это поступление денежных средств от продажи продукции собственного изготовления, покупных товаров, оказанных услуг, выполненных работ (за минусом НДС, акцизов и аналогичных обязательных платежей).

Прочие доходы связаны с участием предприятия в деятельности других организаций, продажей имущества, получением % по заёмным обязательствам, штрафов, пени, поступлениями от аренды, если она не является основной деятельностью. В целом доходы делятся на доходы от реализации и внереализационные доходы.

Прибыль отличается от доходов на величину расходов по соответствующим направлениям деятельности предприятия.

П = До – Р(с)

Где: П – прибыль;

Д0 – общий доход;

Чистая прибыль

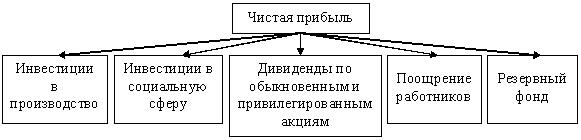

Чистая прибыль (ЧП) – часть прибыли предприятия, остающаяся в его распоряжении после уплаты налогов и других обязательных платежей.

Чистая прибыль используется предприятием самостоятельно в зависимости от поставленных целей, не противоречащих законодательным актам. Порядок распределения чистой прибыли регулируется учредительными документами организации (предприятия).

Основные направления использования чистой прибыли:

– развитие производства (инвестиции в основные фонды и на прирост оборотных средств): техническое перевооружение, внедрение новых технологий;

– социальное развитие предприятия;

– выплата дивидендов;

– создание резервного фонда и фондов специального назначения;

– др. цели

В целом использование прибыли предприятия должно быть направлено на увеличение капитала.

Формирование чистой прибыли закреплено в форме №2 «Отчет о прибылях и убытках».

Рис. 5.10 Формирование чистой прбыли

Рентабельность и ее виды

Прибыль является абсолютным показателем и не характеризует эффективность производства в целом, т.к. не отражает затраченные ресурсы. Для оценки эффективности результатов хозяйственной и финансовой деятельности рассчитывается показатель рентабельности, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

Различают несколько видов рентабельности. Выделим основные показатели рентабельности:

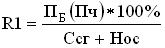

Рентабельность производства (R1) - показывает насколько результативно используется имущество предприятия и определяется по следующей формуле:

Где: ПБ (Пч) – балансовая или чистая прибыль предприятия (руб.);

Нос – величина нормируемых оборотных средств (руб.).

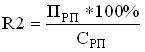

Рентабельность продукции ( R2) – показывает результативность текущих затрат.

Где: ПРП – прибыль от реализуемой продукции (валовая прибыль), (руб.);

СРП – себестоимость реализуемой продукции (руб.).

Рентабельность продукции можно определять как в целом по всей продукции, так и по отдельным ее видам.

Рентабельность продаж – отношение чистой прибыли предприятия к выручке от реализации продукции (объему продаж).

Вопросы для самоконтроля:

1. Что такое производственная программа предприятия и ее место в системе планирования?

2. Какие измерители используются при составлении плана производства?

3. Расскажите, какие стоимостные показатели используются при составлении плана производства.

4. Каков порядок разработки производственной программы?

5. Дайте определение производственной мощности предприятия.

6. Что такое баланс мощностей?

7. Что такое цена?

8. Какие виды ценовых стратегий предприятия вы знаете?

9. Перечислите основные ценообразующие факторы.

10. Какие этапы включает в себя установление цены?

11. Какие методы ценообразования вы знаете?

12. Как формируется договорная цена?

13. Какие виды рыночных цен действуют в России?

14. Из каких составляющих складывается розничная цена?

Тема 5.7. Бизнес-планирование

47 Бизнес планирование как одна из основных форм внутрифирменного планирования. Структура бизнес-плана. Характеристика разделов

Риск банкротства для вновь созданных предприятий, особенно впервые 3-5 лет, очень велик. Об этом свидетельствует и международная практика. Снизить степень риска можно с помощью бизнес-плана.

Главная цель предпринимательского бизнеса – получение прибыли. Планируя намеченную сделку, следует, прежде всего, разобраться, на какую сумму прибыли можно рассчитывать, и убедиться в том, что проект вообще способен принести желаемую прибыль.

Функции бизнес-плана:

1. Разработка стратегии бизнеса.

2. Планирование.

3. Привлечение денежных средств (ссуды и кредиты).

4. Привлечение к реализации планов фирмы потенциальных партнеров.

Большинство компаний составляют бизнес-план на 1 год или 3 года, лишь отдельные фирмы – свыше 3-5 лет или отдельный проект.

Бизнес-план, как правило, разрабатывает руководитель и ведущие специалисты.

Объем бизнес-плана зависит о цели его составления. Внутренний бизнес-план (для внутрифирменного планирования) не регламентируется ни по объему, ни по структуре разделов. Чем крупнее инвестиции, тем больше его объем. Бизнес-план имеет приложения, которые подтверждают его реальность.

При разработке бизнес-плана необходимо выполнять следующие условия:

1. Бизнес-план должен быть профессиональным;

2. Должен быть разделен на главы (разделы). Для наглядного восприятия информации необходимо использовать таблицы, схемы, диаграммы, графики;

3. Иметь объективную оценку бизнес-плана (например, аудиторскую). Ознакомить весь коллектив и главных специалистов, которые непосредственно участвуют в разработке и выполнении бизнес-плана;

4. Необходимо контролировать распространение бизнес-плана.

Структура бизнес-плана.

Структура и содержание бизнес-плана строго не регламентированы. В отличие от тех-промфинплана (плана производственно-хозяйственной деятельности предприятия) бизнес-план может иметь 6, 7, 12, 18 и другое число разделов. Он ориентирован на достижение успеха главным образом в финансово-экономической деятельности.

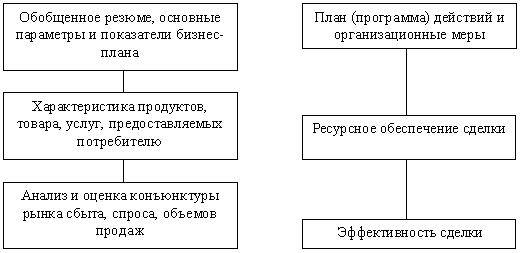

Рис. Цели и задачи предпринимательской сделки

Бизнес-план – план, программа действий предприятия, содержащая сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций, включающая оценку ожидаемых расходов и доходов и используемая для обоснования инвестиций и привлечения инвесторов.

Бизнес-планирование – важнейший фактор успеха в бизнесе. Планировать свой бизнес необходимо по многим причинам. Ведь часто бывает, что технологически бизнес просчитан безупречно. Однако экономические аспекты являются причинами сбоев в технологии бизнеса. Необходимо заранее продумать и спланировать все экономические аспекты деятельности хозяйствующего субъекта. Важно спланировать закупки сырья, материалов, топлива, комплектующих изделий и полуфабрикатов. От этого зависят эффективность производства, размер налога на добавленную стоимость (НДС), оборачиваемость оборотных средств. Очень часто непродуманная политика закупок приводит к переплате НДС, неэффективному использованию оборотных средств.

Часто неправильно спланированные реальные затраты на производство и реализацию продукции приводят к появлению явлений неплатежеспособности хозяйствующих субъектов.

Сегодня можно сказать, что неустойчивость нашей экономики часто приводит к невозможности осуществлять нормальное планирование. К сожалению, это заблуждение часто используется руководителями для оправдания отсутствия четкой системы планирования. Да, внешняя среда очень подвижна, множество факторов (инфляция, спад производства, налоги и т. д.) делают ситуацию неопределенной. Это, действительно, значительно усложняет систему планирования, но никак не отрицает ее необходимость.

Современные средства позволяют преодолеть трудности и повысить эффективность планирования.

В мировой практике различают различные подходы в бизнес-планировании, выделяют несколько бизнес-планов.

Практика планирования выделяет несколько типов бизнес-планов. Каждый тип бизнес-плана имеет свои особенности. В России выделяют 4 типа бизнес-планов:

1. Внутренний бизнес-план субъекта хозяйствования.

2. Бизнес-план для получения кредитов с целью пополнения оборотных средств.

3. Инвестиционный бизнес-план.

4. Бизнес-план финансового оздоровления (санации).

Внутренний бизнес-план не имеет особых внешних требований. Напротив, внутренний бизнес-план должен быть приспособлен, адаптирован к внутренней системе учета и планирования.

Система внутреннего планирования должна быть оптимальной. В состав плановых показателей должны включаться только показатели, которыми можно и нужно управлять. Громоздкость системы планирования снижает ее эффективность.

Системность планирования предусматривает охват всего цикла заготовки материальных ресурсов, производства, реализации продукции.

Структуру внутреннего бизнес-плана необходимо адаптировать к системе контроллинга.

Следует также отметить, что при расчете бизнес-плана необходимо использовать бухгалтерские полные издержки. Структура, объем внутреннего бизнес-плана регламентируется внутренними требованиями руководства и службы контроллинга.

Для подготовки внутреннего бизнес-плана следует использовать современные программные средства:

– "план";

– "аналитик";

– "project expert" и др.

По данному типу бизнес-планов существуют определенные международные стандарты. Объем бизнес-плана не должен превышать 25 страниц текста. Это объективное требование принято во многих странах мира.

Бизнес-план нужен для получения кредитов с целью пополнения оборотных средств.

Несмотря на возможное наличие особых требований к структуре и содержанию бизнес-плана, существует целый ряд общих рекомендаций.

Подготавливая бизнес-план, необходимо максимально сократить использование информации, составляющей коммерческую тайну субъекта хозяйствования, проекта. Практика показывает, что отсутствие осторожности иногда приводит к краже коммерческих тайн, технологических секретов, коммерческих сделок. В то же время следует заметить, что информация должна быть сбалансированной. По мере «продвижения» бизнес-плана к реальному кредитору необходимо расширить диапазон представления иной информации, при этом все же соблюдая принцип коммерческой тайны.

Стратегически важно в бизнес-плане учесть интересы конкретных инвесторов. Однако необходимо иметь в виду, что главные интересы кредитора – обеспечить возвратность кредита и своевременную уплату процентов за пользование кредитом. Необходимо помнить, что любой кредитор руководствуется, прежде всего, не гуманными соображениями, а принципами коммерческой выгоды. Очень часто субъекты хозяйствования, чтобы убедить кредитора в бизнес-плане, показывают сверхрентабельность проекта. Такой подход может привести к изменению условий предоставления кредита не в пользу субъекта хозяйствования, поэтому не стоит показывать сверхрентабельность (очень высокую прибыль). Лучше сосредоточиться на обеспечении выполнения условий кредитного договора.

Необходимо помнить, что субъект хозяйствования обеспечивает возврат кредита за счет получения выручки (не из прибыли). Особое внимание необходимо уделить порядку уплаты процентов по кредиту.

Во-первых, проценты уплачиваются в соответствии с условием кредитного договора (ежемесячно, ежеквартально и др.). Оплата должна производиться в определенный день месяца. В случае задержки платежа кредитор в соответствии с условиями договора имеет право изменить условия кредитования (чаще всего процентная ставка удваивается).

В отличие от возвратности самого кредита, проценты за пользование кредитом могут быть выплачены частично за счет выручки и частично за счет прибыли.

Бизнес-план также имеет свои стандарты. Главным критерием является его объем. По международным стандартам он не должен превышать 75 страниц. Ряд международных организаций (Unido, ОБСЕ и др.) используют определенную структуру. Безусловно, она носит лишь рекомендательный характер. Главное, чтобы содержание бизнес-плана полностью раскрывало все важнейшие аспекты, характеризующие высокую эффективность, надежность проекта.

В настоящее время в России инвестиционная деятельность недостаточно активна. Но уже сегодня инвесторы принципиально отвергают рассмотрение громоздких, превышающих нормативы бизнес-планов.

Важно помнить об экономическом механизме возврата кредита. Инвестиционный кредит предусматривает совершенствование и изменение технологии, либо ввод новых основных фондов. Все это связано с такой экономической категорией, как капитальные вложения. Сегодня проблемы учета капитальных вложений отошли на второй план, но это временное явление, связанное со спадом в освоении капитальных вложений на производстве. В связи с тем, что инвестиционный кредит используется для освоения капитальных вложений, возврат кредита осуществляется за счет полученной чистой прибыли.

Инвестиционный бизнес-план должен предусматривать: строительство (освоение капитальных вложений), производство, реализацию продукции. Объем реализованной продукции должен дать такую массу чистой прибыли, которая обеспечивает возврат кредита.

Бизнес-план финансового оздоровления (санации). Данный тип бизнес-плана имеет особый статус. Данный бизнес-план заполняется предприятием, находящимся в состоянии неплатежеспособности. Данный план предполагает финансовое оздоровление предприятия, его санацию. План должен пройти достаточно сложный период согласования и утверждения. Порядок согласования, структура бизнес-плана и методика его составления утверждены Федеральным управлением по делам о несостоятельности (банкротстве) предприятий. Разрабатывается сроком на 18 месяцев, вводится внешнее управление.

Вопросы для самоконтроля:

1. Чем отличается планирование от прогнозирования ?

2. Какие типы бизнес-планов используются в российской хозяйственной практике?

3. Чем отличается бизнес-план финансового оздоровления от инвестиционного бизнес-плана ?

4. Какой из типов бизнес-плана разрабатывается на срок 18 месяцев?

5. Каковы основные этапы разработки бизнес-плана?

6. Назовите причины возрастания роли бизнес-плана в современных условиях.

7. Какие этапы включает в себя планирование?

8. Какие виды бизнес-планов вы знаете?

9. Назовите основные признаки классификации планов.

10. Какой из способов планирования (прогрессивное, ретроградное или встречное) является оптимальным?

11. Назовите методы планирования.

Курсовая работа "РАСЧЕТ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ УЧАСТКА СБОРОЧНОГО ЦЕХА"

Расчет выработки

- Расчет выработки на одного основного производственного рабочего.

ПР.тр осн.раб.= ТП/ Ч осн

- Расчет выработки на одного рабочего

ПР.тр рабочего= ТП/ (Ч осн+ Ч всп)

- Расчет выработки на одного работающего.

ПР.тр работающего= ТП/ (Ч осн+ Ч всп+ Ч итр)

Таблица Основные технико-экономические показатели работы участка сборочного цеха

| НАИМЕНОВАНИЕ | Единица измерения | Чтслен. значение |

Годовая программа в натуральном выражении

Общее количество работающих в т. ч.:

| шт. чел. – “ – – “ – – “ – руб. – “ – шт. руб. кВт м2 руб./чел. Руб. – “ – – “ – |

Учёт и анализ брака.

На всех предприятиях проводится учёт и анализ брака. Для этого необходимо фиксировать все случаи брака, выявлять их причины и места возникновения, изучать процесс производства и анализировать полученные данные. Различают брак исправимый и окончательный. Данные о браке фиксируются в специальных браковочных документах: извещениях о браке или актах на брак. Эти документы составляются в нескольких экземплярах: один из них направляется в ОТК для анализа, другой передаётся в бухгалтерию для удержания за окончательный брак с виновника в соответствии с Кодексом законов о труде и для учёта потерь от брака.

Для сокращения времени на запись о причинах и виновниках брака на предприятиях разрабатывается классификатор брака, представляющий собой таблицу, где перечисляются все виды возможного брака, места его возникновения и указывается их условные обозначения – шифры.