Тема 2. Органи управління у сфері оподаткування

Питання для обговорення:

2.1. Склад контролюючих органів, їх завдання та функції у сфері управління податковими взаємовідносинами

2.2. Організаційно-управлінська структура органів ДФС України

2.3. Територіальна структура контролюючих органів

2.4. Права посадових осіб контролюючих органів у сфері управління податковими взаємовідносинами

2.5. Принципи етики поведінки посадових осіб органів ДФС

2.6. Права та обов’язки платників податків

Податковий кодекс України від 02.12.10 № 2755-VI

Бюджетний кодекс України від 08.07.10 № 2456-VI

Митний кодекс України від 13.03.2012 № 4495

Кодекс України про адміністративні правопорушення від 07.12.84 № 8073-X

Господарський процесуальний кодекс України від 06.11.91 № 1768-XII

Лісовий кодекс України від 21.01.1994 року № 3852-XII

Кодекс України про надра від 27.07.1994 року №132/94-ВР

Водний кодекс України від 6.06.1995 року № 213/95-ВР

Земельний кодекс України від 25.10.01 № 2768-III

Господарський кодекс України від 16.01.03 № 436-IV

Цивільний кодекс України від 16.01.03 № 435-IV

Цивільний процесуальний кодекс України від 18.03.04 № 1618-IV

Закон України від 05.04.07 № 877-V "Про основні засади державного нагляду (контролю) у сфері господарської діяльності"

Закон України від 19.12.95 року N 481/95-BP "Про державне регулювання виробництва і обігу спирту етилового, коньячного і плодового, алкогольних напоїв та тютюнових виробів "

Закон України від 16.12.93 №3723-XII "Про державну службу" ( з 01.01.2016 Закон України від від 17.11.2011 № 4050 "Про державну службу")

Організаційно-управлінська структура органів ДФСУ

Структура апарату ДФСУ затверджується Головою ДФСУ за погодженням з Міністром фінансів. Гранична чисельність працівників ДФСУ затверджується Кабінетом Міністрів України.

ДФС очолює Голова, який призначається на посаду та звільняється з посади Кабінетом Міністрів України за поданням Прем’єр-міністра України.

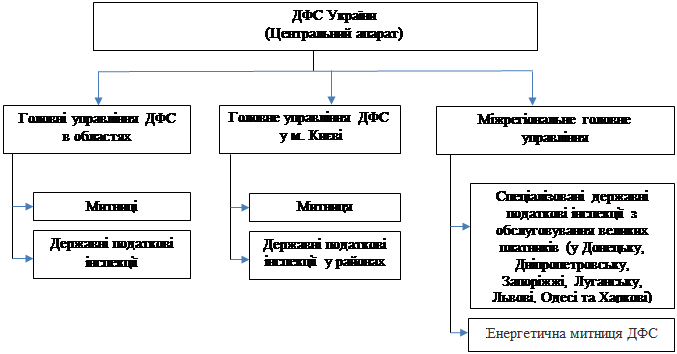

Територіальна структура контролюючих органів

ДФС України здійснює повноваження безпосередньо та через територіальні органи. До територіальних органів ДФС України належать його територіальні органи в областях, місті Києві, міжрегіональні територіальні органи (повноваження яких поширюються на кілька адміністративно-територіальних одиниць), митниці, спеціалізовані департаменти та спеціалізовані органи ДФС України, державні податкові інспекції в районах, містах (крім міст Києва), районах у містах, об'єднані та спеціалізовані державні податкові інспекції.

З рис. 2 видно, що територіальна структура органів ДФС є трирівневою.

Центральний апарат ДФС України – вища ланка, середня ланка - Головні управління в областях, місті Києві, низова (базова) ланка – митниці, ДПІ в районах, містах, районах у містах.

Додатково введено на другому рівні Міжрегіональне головне управління (Центральний офіс з обслуговування великих платників податків) та підпорядковані йому на третьому рівні спеціалізовані державні податкові інспекції (у Дніпропетровську, Донецьку, Запоріжжі, Луганську, Львові, Одесі та Харкові).

На третьому (базовому) рівні залежно від кількості платників податків та інших умов можуть бути утворені міжрайонні (на два і більше районів), об’єднані (на місто і район) державні податкові інспекції. Митниця, як правило, одна.

Рис. 2. Територіальна структура органів Державної фіскальної служби України

Начальнику Головного управління ДФС у Чернігівській області підпорядковуються:

· Перший заступник начальника (здійснює керівництво та координацію діяльності оперативних та слідчих підрозділів податкової міліції);

· Заступник начальника.

Територіальні органи Головного управління ДФС у Чернігівській області:

- Державна податкова інспекція у м. Чернігові

- Державна податкова інспекція у Городнянському районі

- Державна податкова інспекція у Ріпкинському районі

- Ніжинська об'єднана державна податкова інспекція (+ Носівське відділення)

- Прилуцька об'єднана державна податкова інспекція (+ Ічнянське відділення)

- Бахмацька об'єднана державна податкова інспекція (+ Борзнянське і Талалаївське відділення)

- Варвинська об'єднана державна податкова інспекція (+ Срібнянське відділення)

- Козелецька об'єднана державна податкова інспекція (+ Бобровицьке відділення)

- Корюківська об'єднана державна податкова інспекція (+ Щорське відділення)

- Менська об'єднана державна податкова інспекція (+ Коропське, Сосницьке відділення)

- Новгород-Сіверська об'єднана державна податкова інспекція (+ Семенівське відділення)

- Чернігівська об'єднана державна податкова інспекція (+ Куликівське відділення)

Територіальні органи Чернігівської митниці ДФС:

· Відділ митного оформлення

· Митний пост «Чернігів-вантажний»

· Митний пост “Енергія”

· Митний пост „Новгород-Сіверський”

· Митний пост „Грем'яч”

· Митний пост «Хоробичі»

· Митний пост «Миколаївка»

· Митний пост “Прилуки”

· Митний пост “Нові Яриловичі”

· Митний пост «Горностаївка»

· Митний пост “Сеньківка”

· Митний пост “Щорс”

Принцип законності

Посадові особи органів ДФС зобов’язані своїми діями дотримуватись та відстоювати Конституцію України, закони та нормативно-правові акти України.

Недопущення порушення законодавства з будь-яких мотивів повинно бути морально-етичною нормою поведінки посадових осіб органів ДФС.

Морально-етичним обов’язком посадових осіб органів ДФС є не тільки особисте дотримання норм законодавства, але й активна протидія їх порушенням колегами.

Принцип конфіденційності

Посадовим особам органів ДФС забороняється розголошувати довірену їм таємну, службову та конфіденційну інформацію, а також використовувати таку інформацію у власних інтересах або інтересах інших осіб, у тому числі і після звільнення з органів ДФС.

З метою уникнення конфлікту інтересів посадові особи органів ДФС зобов’язані:

- чітко розмежовувати службову діяльність та приватне життя;

- заявляти про наявність у них конфлікту інтересів;

- вживати заходів для запобігання виникненню та усунення конфлікту інтересів.

При прийнятті на державну службу в органи ДФС, призначенні на посаду, просуванні по службі та безпосередньому виконанні своїх службових обов’язків, посадові особи органів ДФС зобов’язані письмово повідомити свого керівника про обставини, які можуть призвести до виникнення конфлікту інтересів. Такими обставинами є приватний інтерес, тобто інтерес особи, зумовлений особистими, родинними, дружніми чи будь-якими іншими позаслужбовими стосунками з іншими особами, у тому числі особисті майнові та немайнові інтереси, а також ті, що виникають у зв'язку з членством особи або з її діяльністю, не пов'язаною з виконанням функцій держави, що впливає або може впливати на неупереджене та об’єктивне виконання службових обов’язків.

Обставини, які можуть призвести до виникнення конфлікту інтересів, повинні бути усунені до прийняття на державну службу чи призначення на нову посаду. Неможливість усунення таких обставин є підставою для відмови у призначенні на посаду в органи ДФС або просуванні по службі. Якщо обставини, що можуть призвести до виникнення конфлікту інтересів, виникають після призначення на посаду, посадова особа органу ДФС зобов’язана негайно у письмовій формі повідомити про це свого керівника та вжити термінових заходів для усунення таких обставин.

Керівник, якого повідомлено про обставини, що можуть призвести до виникнення конфлікту інтересів, повинен вжити заходів для недопущення його виникнення шляхом доручення виконання відповідного службового завдання іншій посадовій особі, особистого виконання службового завдання чи в інший спосіб, передбачений законодавством.

Посадовій особі органу ДФС рекомендується позбутись приватного інтересу, який може призвести до конфлікту інтересів, шляхом відчуження корпоративних прав, майна або майнових прав, передачі їх у довірче управління або в будь-який інший спосіб.

У неробочий час посадові особи органів ДФС повинні:

- поводити себе відповідно до суспільних норм поведінки, аби своєю поведінкою не зашкодити репутації органів ДФС у суспільстві;

- не зловживати своїми повноваженнями, не використовувати документи, які підтверджують їх посаду та повноваження, з метою прийняття іншими особами сприятливих для них рішень, вчинення дій чи бездіяльності.

Посадові особи не повинні зловживати алкогольними напоями, вживати психотропні або наркотичні речовини, крім випадків, коли це необхідно у лікувальних цілях.

Податкові агенти

Податковим агентом визнається особа, на яку покладається обов'язок з обчислення, утримання з доходів, що нараховуються (виплачуються, надаються) платнику, та перерахування податків до відповідного бюджету від імені та за рахунок коштів платника податків. Податкові агенти прирівнюються до платників податку і мають права та виконують обов'язки, встановлені для платників податків.

Тема 2. Органи управління у сфері оподаткування

Питання для обговорення:

2.1. Склад контролюючих органів, їх завдання та функції у сфері управління податковими взаємовідносинами

2.2. Організаційно-управлінська структура органів ДФС України

2.3. Територіальна структура контролюючих органів

2.4. Права посадових осіб контролюючих органів у сфері управління податковими взаємовідносинами

2.5. Принципи етики поведінки посадових осіб органів ДФС

2.6. Права та обов’язки платників податків

Дата: 2018-11-18, просмотров: 794.