Если D[ε] ≠ 0, то используют метод Гольдфельда-Квандта:

- необходимо ранжировать переменную xi;

- разделить полученную совокупность на две части;

- по каждой группе построить уравнение регрессии;

- определить остаточные суммы квадратов по формулам:

и

и  ,

,

где n1 – число наблюдений в первой группе;

n2 – число наблюдений во второй группе.

- если S1> S2 критерий  ;

;

- если S2> S1 критерий  .

.

- чем Fрасч > Fтабл, тем больше нарушена предпосылка о постоянстве дисперсий остаточных величин.

Проверка на независимость ряда остатков

Независимости уровней ряда остатков проверяем по критерию Дарбина-Уотсона.

Вычислить значение:

.

.

dрасч сравнивают с нижним d1 и верхним d2, по таблице.

Если dрасч> d1, то гипотеза о независимости ряда остатков выполняется.

Если d1 <dрасч< d1, то используют первым коэффициентом автокорреляции:

.

.

И если r 1 по модулю меньше табличного критического уровня r крит, то гипотеза о независимости ряда остатков выполняется.

Если d2 < dрасч < 2, то гипотеза о независимости ряда остатков выполняется.

Если dрасч > 2, то модель остатки коррелируют отрицательно,

Необходимо принять за d/ = 4 – d.

Проверка на распределение ряда остатков по нормальному закону

Используем R/S – критерий.

В нашем случае

.

.

Расчетное значение R/Sε сравнивают с табличными значениями (нижней и верхней границами данного отношения), и если значение не попадает в интервал между критическими границами, то с заданным уровнем значимости гипотеза о нормальном распределении отвергается; в противном случае гипотеза принимается.

Если ВСЕ вышеперечисленные критерии дают положительный ответ, модель АДЕКВАТНА.

Определение меры точности модели

| Точностные характеристики | Расчет и содержание характеристики |

| Максимальная ошибка | Соответствует Rmax =

|

| Средняя абсолютная ошибка |  , показывает на сколько в среднем отклоняется фактические значения от модуля. , показывает на сколько в среднем отклоняется фактические значения от модуля.

|

| Дисперсия ряда остатков |  , где , где

|

| Средняя квадратическая ошибка |  , чем меньше ошибка, тем меньше модуль , чем меньше ошибка, тем меньше модуль

|

| Средняя относительная ошибка аппроксимации |  . Допустимый предел значений составляет не более 8 – 15%. . Допустимый предел значений составляет не более 8 – 15%.

|

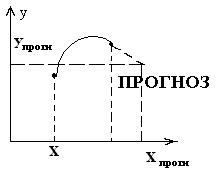

Точечный и интервальный прогноз

Если модель регрессии адекватна, а параметры модели значимы, то переходят к построению прогноза.

Прогнозное значение результативного признака  определяется путем подстановки в уравнение регрессии

определяется путем подстановки в уравнение регрессии  соответствующего (прогнозного) значения

соответствующего (прогнозного) значения  .

.

Далее вычисляется средняя стандартная ошибка прогноза:

, значит

, значит

[3]

[3]

и строится доверительный интервал прогноза:

.

.

Пример

Оценить адекватность и точность модели парной регрессии по представленным данным о спросе и доходе населения за ряд текущих лет и сделать выводы.

| Год | Спрос, yi |

|

|

| Точки поворота |

|

|

|

| 1 | 6 | 6,1 | -0,10 | 0,01 | - | - | - | 0,017 |

| 2 | 8 | 7,38 | 0,62 | 0,38 | 1 | 0,72 | 0,52 | 0,078 |

| 3 | 8 | 8,66 | -0,66 | 0,44 | 1 | -1,28 | 1,64 | 0,083 |

| 4 | 10,3 | 9,94 | 0,36 | 0,13 | 1 | 1,02 | 1,04 | 0,035 |

| 5 | 10,5 | 11,22 | -0,72 | 0,52 | 1 | -1,08 | 1,17 | 0,069 |

| 6 | 13 | 12,5 | 0,50 | 0,25 | - | 1,22 | 1,49 | 0,038 |

| Итого | 55,8 | - | 0,00 | 1,73 | 4 | - | 5,85 | 0,319 |

Уравнение парной регрессии имеет вид:  .

.

Проверка адекватности модели осуществляется на основе анализа остатков  .

.

Проверка значимости модели

Значимость параметров модели оценивается с помощью t – критерия Стьюдента:

;

;  ,

,

где  ;

;

,

,

где  .

.

;

;

, то параметр b значим;

, то параметр b значим;

, то параметр a не значим.

, то параметр a не значим.

Для проверки значимости уравнения регрессии в целом используем F критерий Фишера:

.

.

Воспользуемся встроенными возможности электронных таблиц Excel: FРАСПОБР, которое возвращает обратное значение для F-распределения вероятностей.

Синтаксис функции:

FРАСПОБР(вероятность;степени_свободы1;степени_свободы2)

Вероятность — это вероятность, связанная с F-распределением.

Степени_свободы1 — это числитель степеней свободы.

Степени_свободы2 — это знаменатель степеней свободы.

Fтабл = FРАСПОБР(0,05;1;4) = 7,71

Поскольку: Fрасч > Fтабл, модель считается значимой.

Дата: 2018-11-18, просмотров: 704.