План

25.1 Коммерческий банк

25.2 Функции коммерческих банков

25.3

Коммерческий банк

Коммерческий банк — кредитной учреждение, операции которого направлены на аккумуляцию денежных средств, на последующее их размещение на денежном рынке, а также выполнение поручений клиентов.

Коммерческие банки — среднее звено кредитно-финансовой пирамиды. Они представляют собой своеобразные супермаркеты по торговле кредитами. Чтобы торговать кредитами нужно сначала собрать временно свободные денежные средства.

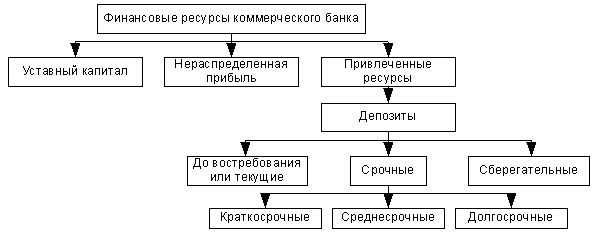

Финансовые ресурсы коммерческого банка

Финансовые ресурсы коммерческого банка состоят из:

уставного капитала;

нераспределенной прибыли;

привлеченных средств (депозиты до востребования или текущие; срочные; сберегательные);

Коммерческий банк аккумулирует денежные средства физических и юридических лиц и размещает их на финансовом рынке. Финансовые ресурсы коммерческого банка в основном (до 80%) состоят из привлеченных средств (вкладов или депозитов).

Основные функции коммерческого банка

К основными функциям коммерческих банков относятся:

мобилизация временно свободных денежных средств и превращение их в капитал;

кредитование предприятий, государства и населения;

выпуск кредитных денег;

осуществление расчетов и платежей в хозяйстве;

эмиссионно-учредительская функция;

консультирование, предоставление экономической и финансовой информации.

Функция кредитования предприятий, государства и населения имеет важное экономическое значение. Прямое предоставление в ссуду свободных денежных капиталов их владельцами заемщикам в практической хозяйственной жизни затруднено. Банк выступает в качестве финансового посредника, получая денежные средства у конечных кредиторов и давая их конечным заемщикам. Коммерческие банки предоставляют ссуды потребителям на приобретение товаров длительного пользования, способствуя росту их уровня жизни. Поскольку государственные расходы не всегда покрываются доходами, банки также кредитуют финансовую деятельность правительства.

Функции коммерческого банка — в основном это привлечение средств на вклады за депозитный процент и их размещение в кредитах за ссудный процент. Но также существуют и другие, разносторонние функции КБ:

финансовые посредники, которые принимают средства физических и юридических лиц на условиях срочности, возвратности и платности (депозитный процент, который вкладчики банка получают по текущим, срочным и сберегательным счетам);

коммерческие банки кредитуют предприятия, организации и частных лиц, способствуют развитию экономики, структурным сдвигам в хозяйстве;

осуществляя операции с ценными бумагами, коммерческие банки способствуют развитию фондового рынка;

коммерческие банки выполняют роль консультантов своих клиентов по проведению отдельных банковских, экономических и фондовых операций.

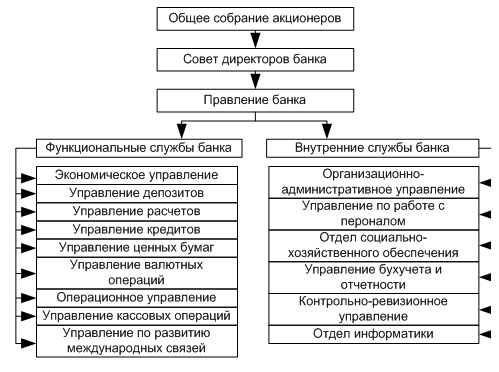

Структура коммерческого банка

Эффективность деятельности коммерческого банка в значительной степени зависит от его структуры.

Для коммерческого банка характерна следующая структура:

административно-управляющие органы;

общее собрание акционеров;

совет директоров банка

правление банка

функциональные службы банка;

экономическое управление;

управление депозитов;

управление расчетов;

управление ценных бумаг;

управление валютных операций;

операционное управление;

управление кассовых операций;

управление по развитию международных связей;

депозитные отделы;

кредитные отделы;

внутренние службы банка;

организационно-административное управление;

управление по работе с персоналом;

отдел социально-хозяйственного обеспечения;

управление бухучета и отчетности;

контроль-ревизионное управление;

отдел информатики.

Рис. 10. Примерная структура коммерческого банка

Функции коммерческих банков

Основные функции коммерческого банка:

играют ключевую роль в коммерческом обороте товаров и услуг. Они предоставляют возможность участникам хозяйственной деятельности осуществлять расчеты, используя инфраструктуру банковской системы и платежные инструменты;

являются финансовыми посредниками, обеспечивающими процесс «сбережения — инвестиции»;

являются главным источником ликвидности экономики, позволяя покупателям и продавцам осуществлять свою деятельность на непрерывной основе.

Деятельность универсальных коммерческих банков определяют три основные функции:

аккумуляция и мобилизация временно свободных денежных средств;

предоставление кредита;

посредничество в осуществлении платежей и расчетов.

Функция аккумуляции и мобилизации временно свободных денежных средств является одной из старейших функций банков. Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов — населения, предприятий и государства и превращения их в капитал с целью получения прибыли. Первоначально коммерческие банки в своей деятельности использовали только собственные денежные средства, но впоследствии стало ясно, что этих средств недостаточно и необходимы чужие, заемные средства, что и предопределило роль банка как посредника в перераспределении денежных средств. В дальнейшем банки стали изыскивать возможности для расширения каналов привлечения денежных средств путем открытия различных вкладов и счетов, заинтересовывая владельцев денежных средств выплатой соответствующих процентов. В результате доля привлекаемых средств по отношению к собственным неизмеримо выросла и составила до 80% всего капитала банка. Выполняя функцию привлечения денежных средств, банки выступают в качестве заемщиков. Аккумулируя значительные денежные средства, банки, как уже отмечалось, не хранят у себя деньги, а превращают их в капитал путем вложения в экономику, предоставляя кредиты и приобретая ценные бумаги.

Выполняя функцию предоставления кредита, коммерческий банк выступает посредником между субъектами, имеющими свободные денежные средства, и субъектами, в них нуждающимися. В экономике часто наблюдается ситуация, когда денежные средства находятся у одних, в то время как реальная необходимость в них возникает у других. Такое соотношение теоретически можно реализовать с помощью предоставления первыми субъектами средств в кредит, но практически очень трудно из всей массы экономических субъектов найти именно того, у кого денежные средства имеются в необходимом количестве и на необходимый срок. Поэтому этим и занимается коммерческий банк как посредник в кредите, он, аккумулируя денежные средства (первая функция), имеет возможность предоставлять эти ресурсы нуждающимся в нужном количестве и на необходимый срок. Таким образом осуществляется кредитование предприятий, промышленности, государства и населения. Выполнение этой функции способствует расширению производства, финансированию промышленности, созданию запасов, увеличению потребительского спроса, расширению финансовой деятельности правительства.

Посредничество в осуществлении платежей и расчетов — следующая функция коммерческого банка. Коммерческие банки обеспечивают функционирование платежной системы, осуществляя перевод денежных средств. О высокой эффективности использования платежных средств свидетельствует постепенное сокращение наличного денежного оборота и увеличение доли безналичных расчетов. В зарубежных странах на безналичные расчеты приходится свыше 90% всех расчетов, в России — около 64%. В целях реализации этой функции коммерческие банки открывают счета для своих клиентов, осуществляют перевод денежных средств. Значительное место в переводных операциях занимают средства, которые находятся во вкладах до востребования, причем они используются все эффективнее, улучшается технология расчетов, стремление деловой клиентуры лучше использовать свои средства. Коммерческие банки проводят клиринговые зачеты, используя для этого клиринговые системы крупных банков, имеющих большое количество филиалов и отделений. Развивается система электронных расчетов — электронные деньги. Централизация платежей в банках способствует уменьшению издержек обращения. Коммерческие банки осуществляют также международные расчеты.

Помимо трех определяющих функций часто выделяют дополнительные функции коммерческого банка по выполнению отдельных операций банка. Среди них особое место занимает функции создания платежных средств в виде банковских депозитов, которые используются с помощью чеков, пластиковых карточек, векселей, электронных переводов. Эта функция появилась у коммерческих банков в силу развития кредитных денег, ухода из обращения золотых денег и превращения банкнотной эмиссии в депозитно-чековую, что позволило расширить безналичный оборот и сократить наличный. Однако экономика нуждается в необходимых, но не чрезмерных поступлениях денег. Если количество денег в обращении увеличивается, растет инфляция, и наоборот. В этом случае центральный банк ограничивает создание денег путем изменения величины денежного мультипликатора. Цель банковской системы — обеспечить соответствие количества денег в обращении потребностям в них, поддержание нормальных темпов роста экономики и высокого уровня занятости.

Развитием функции кредитования выступает функция организации выпуска и размещении ценных бумаг. Она осуществляется посредством инвестиционных операций и имеет большее значение в эластичной кредитной системе, которая является необходимым условием относительно устойчивых темпов роста экономики. При недоступности банковских кредитов расширение производства становится невозможным или будет отложено до тех пор, пока необходимые денежные средства будут накоплены. Более того, промышленные предприятия будут вынуждены держать крупные суммы денег, что было бы неэкономично, поэтому коммерческие банки организуют реализацию ценных бумаг на рынке ценных бумаг, что дает возможность перераспределить денежные средства. Расширение значимости этой функции привело к тому, что банки начиная е 20-х годов XX в. становятся прямыми конкурентами фондовых бирж, через которые реализуется основная часть розничных продаж ценных бумаг.

Таким образом, банк — это прежде всею коммерческое предприятие, в основе которого лежит получение прибыли, а реализация функций происходит в результате осуществления пассивных и активных операций.

Дата: 2018-11-18, просмотров: 567.