Методические основы выбора путей снижения риска на предприятии

Система снижения рисков включает в себя определенные методы и пути:

1. Получение исчерпывающей информации о предстоящем выборе и результатах.

2. Диверсификация.

3. Резервирование средств на покрытие непредвиденных расходов.

4. Лимитирование.

5. Учет рисков при финансировании проекта.

6. Страхование рисков, самострахование.

7. Проверка партнеров по бизнесу и условий заключения сделки. Бизнес-планирование.

8.Подбор персонала предпринимательской организации.

9.Защита коммерческой тайны на предприятии.

10.Другие методы.

Выбор конкретного из приведенных методов минимизации риска зависит от опыта и возможностей предпринимателя и любого другого руководителя. Для более эффективного результата, как правило, применяется совокупность методов.

Руководитель в своей деятельности встречается со множеством рисков, поэтому кроме основных методов их минимизации использует способы конкретные, применяемые только в данном случае. В таблице 2 приведены наиболее часто встречающиеся в практике хозяйственной деятельности риски и способы их минимизации.

Таблица 2

Способы минимизации риска

| Вид риска | Способы уменьшения риска |

| Коммерческий риск | Правильно определить и выдержать соотношения финансовых показателей; увеличить рентабельность инвестиций в своем бизнесе |

| Финансовый риск | Своевременно размещать пассивные средства в проекты, приносящие прибыль, или предоставлять кредиты |

| Ошибки менеджера | Ввести контроль и дублирование в узловых звеньях бизнеса |

| Риск неправильно выбранного проекта | Тщательно проверить все «за» и «против», при необходимости использовать компьютерное моделирование, чтобы точно просчитать все варианты |

| Экономические колебания и изменение спроса | Колебания и изменения спроса необходимо прогнозировать и использовать в планах деятельности |

| Риск неоптимального распределения ресурсов | Четко определить приоритеты в распределении ресурсов в зависимости от планируемого количества производимых продуктов |

| Действия конкурентов | Возможные действия конкурентов надо предвидеть на основе систематического анализа их деятельности |

| Недовольство работников | Тщательно продумывать социально-экономические программы для служащих с учетом их требований и просьб. Создать наиболее благоприятную обстановку в коллективе |

| Низкие объемы реализации товаров | Вести тщательную аналитическую работу по выбору целевых рынков |

| Риск утечки информации | Тщательная проверка и подбор сотрудников, особенно научно-технического персонала |

| Политический риск | Такие риски не всегда можно предвидеть, но для их преодоления необходима максимальная концентрация сил |

Алгоритм принятия решения об использовании того или иного метода снижения риска иллюстрирует табл. 3.

Таблица 3

Решения о снижении риска

| Уровень потерь | Вероятность потерь | ||||||||

| нулевая | низкая | небольшая | средняя | большая | около 1 | ||||

| Незначительный | ПРНЯТИЕ РИСКА | Принятие риска или создание резервов | |||||||

| Малый | СОЗДАНИЕ РЕЗЕРВОВ, ЗАПАСОВ | ||||||||

| Допустимый | Создание резервов, запасов | Внешнее страхование или (и) разделение риска | Избежание риска | ||||||

| Средний | Внешнее страхование или (и) разделение риска | Избежание риска | |||||||

| Большой | Внешнее страхование или (и) разделение риска | Избежание риска | |||||||

| Катастрофический | Внешнее страхование или (и) разделение риска | Избежание риска | |||||||

Таблица показывает, что выбор того или иного метода зависит от конкретной ситуации, степени риска и возможностей предприятия, фирмы. Именно этим определяется принципиальное решение: принять риск, снижая его отрицательные последствия различными методами, или уклониться от риска.

Уклонение от риска. Фирма в процессе осуществления производственно-хозяйственной деятельности может отказаться от совершения финансовых операций или от вида деятельности, связанных с высоким уровнем риска, т.е. уклониться от риска. Данное направление нейтрализации рисков — наиболее простое и радикальное. Оно позволяет полностью избежать потенциальных потерь, связанных с производственными рисками, но отнюдь не способствует получению прибыли, связанной с рискованной деятельностью.

Применение такого метода нейтрализации финансовых рисков, как уклонение от риска, эффективно при выполнении определенных условий:

-если отказ от одного вида предпринимательского риска не влечет за собой возникновения других видов рисков более высокого или однозначного уровня;

-если уровень риска намного выше уровня возможной доходности произведенной сделки или деятельности в целом;

-в любом случае осуществлять прямые управленческие воздействия на возможные управляемые факторы риска, в частности использовать все возможные внутрифирменные источники снижения риска: проверять предполагаемых партнеров по бизнесу, грамотно составлять контракт сделки, планировать и прогнозировать деятельность фирмы, тщательно подбирать кадры и т.д.

Экономические риски можно классифицировать и с позиций системного подхода. Их делят на две группы – систематические и несистематические (специальные).

Систематические экономические риски характерны для всех организаций и определяются состоянием рынка в целом, возможными изменениями общеэкономического характера.

Несистематические (специальные) экономические риски присущи конкретному хозяйствующему субъекту и варьируются в зависимости от ситуации, складывающейся в самой организации.

7. По причинам возникновения и числу подвергающихся им объектов выделяют фундаментальные и специфические экономические риски. Фундаментальные экономические риски – риски, причины которых неподвластны ни одному человеку, ни группе людей; это неконтролируемые и всеохватывающие экономические риски, действующие на всех. Специфические экономические риски связаны с отдельными личностями или организациями, как по причинам, так и по наступающему ущербу.

Схожей точки зрения придерживается Глущенко В.В., который предлагает градацию экономических рисков на индивидуальные и универсальные. Индивидуальные экономические риски определяются спецификой объекта или источника риска, а универсальные экономические риски присущи основной массе определенных типовых объектов.

8. По характеру проявления во времени выделяют две группы экономических рисков:

– постоянный экономический риск. Он характерен для всего периода осуществления экономической операции и связан с действием постоянных факторов;

– временный экономический риск. Он характеризует риск, носящий перманентный характер, возникающий лишь на отдельных этапах осуществления экономической операции.

Кроме того, к данному классификационному признаку следует отнести деление экономических рисков по продолжительности действия на краткосрочные риски, действующие в течение непродолжительного периода, и долгосрочные риски, проявляющиеся длительное время.

Данное обстоятельство связано с тем, что на временном интервале деятельности организации постоянный экономический риск «приблизительно» (с точки зрения математики) равен долгосрочному экономическому риску, а временный –краткосрочному.

Схожим названием классификационного признака, однако, различным содержанием групп являются следующие. Севрук Т.В. по времени делит экономические риски на ретроспективные, текущие и перспективные, а Черкасов В.В. по критерию времени принятия управленческих решений выделяет опережающий, своевременный и запаздывающий риск [1, с. 35].

9. По признаку источника возникновения риск подразделяется на:

–риск, обусловленный природными явлениями или факторами (природный риск);

–риск, связанный с воздействиями человеческой деятельности на природу (антропогенный риск);

–риск, связанный с деятельностью искусственных объектов (техногенный риск);

–риск, возникающий в связи с активной человеческой деятельностью, в том числе взаимодействием хозяйствующих субъектов (хозяйственный риск).

Выделение данного классификационного признака риска организации связано с тем, что, с одной стороны, хозяйственный (экономический) риск включает также факторы риска, обусловленные природными, антропогенными и техногенными причинами, а с другой стороны, факторы хозяйственного (экономического) риска оказывают обратное влияние на другие виды риска.

10. Определенный интерес представляет собой классификация экономических рисков, определяющая состав данных рисков согласно с типовыми фазами производственного цикла (производство –обмен –распределение- потребление). По данному элементу классификации выделяют следующие виды экономических рисков:

–производственный риск, связанный с производством продукции (товаров, услуг), с осуществлением любых видов производственной деятельности;

–коммерческий риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предприятием;__

– финансово-кредитный риск, возникающий в сфере отношений организации с банками и другими финансовыми институтами.

Данный классификационный признак может содержать и другие виды экономических рисков. Данное обстоятельство будет зависеть от того, какими видами деятельности занимается организация.

3.Общая характеристика рисков инвестиционного проекта

Инвестиционный риск — это вероятность образования неблагоприятных условий и последствий в период реализации инвестиционного проекта. Он связан с возможностью иметь упущенную выгоду, снижение доходности, опасность неуплаты долга. Инвестиционный риск — это вероятность угрозы и потери организацией части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате возникновения событий, влияющих на отклонение параметров функционирующей операционной системы, в данном случае — инвестиционного проекта.

Разновидностью инвестиционного риска является риск снижения доходности, который может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Анализ проектных рисков невозможен без их систематизации, что осуществляется на основе одной из разработанных классификаций.

Обобщающая классификация, базирующаяся на практике проектной деятельности, которая учитывает ряд типичных рисков, наиболее часто встречающихся и обращающих на себя внимание участников проекта, выглядит следующим образом:

■ риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

■ внешнеэкономический риск (возможность введения ограниче ний на торговлю и поставки, закрытие границ и т.п.);

■ неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране и регионе;

■ неполнота или неточность информации о динамике технико- экономических показателей, параметрах новой техники и технологии;

■ колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

■ неопределенность природно-климатических условий, возможность стихийных бедствий;

■ производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.);

■ неопределенность целей, интересов и поведения участников;

■ неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Инвестиционные риски подразумевают риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Под риском упущенной выгоды понимается риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования, хеджирования и т.п.).

Одним из наиболее существенных «управленческих» рисков является риск потери управляемости проектом, основной причиной возникновения которого являются различия конечных целей инвестора и руководства компании, реализующей проект. В число других причин входят:

■ неправильная организация работ по проекту;

■ переоценка собственного вклада участников проекта;

■ достаточно распространенное в России пренебрежительное отношение к достигнутым договоренностям;

■ ошибки в управлении финансами и использование их для других целей;

■ ориентация разработчиков на процесс работы, а не на достижение результата.

В зависимости от степени изменения различают следующие виды инвестиционных рисков:

а) динамические риски, связанные с возможностью возникновения непредвиденных изменений, стоимостных пределов осуществления проекта вследствие изменения политических и рыночных обстоятельств;.

б) статистические риски, связанные с возможностью потерь в результате ущерба стоимости и плохой организации осуществления инвестиционного проекта.

В книге Д.С. Морозова «Проектное финансирование: управление рисками» перечислены виды рисков, которые предлагается учитывать при равных возможных условиях реализации проекта:

1. Производственный риск — риск невыполнения планируемых объемов работ и (или) увеличения затрат, недостатки производственного планирования и, как следствие, увеличение текущих расходов предприятия.

2. Инвестиционный риск — риск возможного обесценивания инвестиционно-финансового портфеля, состоящего как из собственных ценных бумаг, так и приобретенных.

3. Рыночный риск, связанный с возможным колебанием рыночных процентных ставок как собственной национальной единицы, так и зарубежных курсов валют.

4. Политический риск — риск понесения убытков или снижения прибыли вследствие изменений в государственной политике.

5. Финансовый риск — он связан с осуществлением операции с финансовыми активами. Включает в себя процентный, кредитный и валютный риски.

Под процентным риском понимается возможность незапланированного изменения процентной ставки при заключении долгосрочных соглашений о займе на основе плавающей процентной ставки.

Кредитный риск связан с невозможностью выполнения банком кредитного договора вследствие финансового краха.

Валютный риск — это риск потенциальных убытков, которые может понести фирма из-за изменений в валютных курсах.

6. Экономический риск — это риск потери конкурентной позиции предприятия вследствие непредвиденных изменений в экономическом окружении фирмы, например роста цен на энергоносители, роста процентных ставок за кредиты под финансирование оборотных средств, повышения таможенных тарифов и других аналогичных факторов.

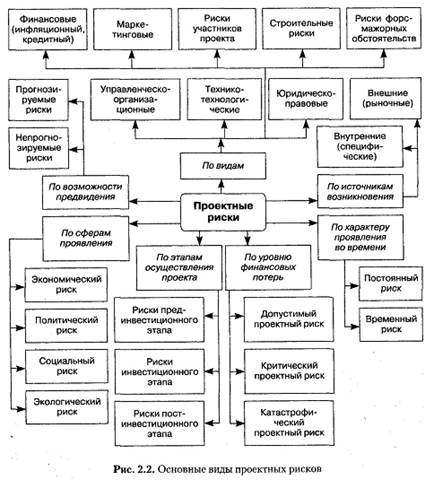

При выявлении и описании проектных рисков следует учитывать риски: технико-технологические; строительные; маркетинговые; финансовые; риски участников проекта; военно-политические; юридическо- правовые; управленческо-организационные; социальные; экологические; специфические (в том числе региональные и отраслевые); риски обстоятельств непреодолимой силы, или форс-мажор.

В экономической литературе выделяется группа систематических и несистематических рисков инвестиционного проекта.

Под систематическими рисками у разных исследователей понимаются риски:

а) общие для всех проектов;

б) риски, связанные с общерыночными колебаниями цен на ресурсы и доходности финансовых инструментов;

| / |

в) риски, приводящие как к позитивным, так и к негативным изменениям запланированной проектной эффективности.

Риски несистематические рассматриваются как воздействие на доходность конкретного проекта рисков, свойственных только данному проекту.

Во временном аспекте некоторые аналитики подразделяют риски на ретроспективные, текущие и перспективные, а по уровню воздействия предлагают выделять низкие, умеренные и полные риски.

Можно выделить еще один подход к классификации основных видов рисков инвестиционного проекта: когда риски делят на предсказуемые и непредсказуемые.

В непредсказуемые риски включают:

1. Макроэкономические риски. К ним относятся:

— неожиданные меры государственного регулирования в сферах материально-технического снабжения, охраны окружающей среды, проектных и производственных нормативов, землепользования, экспорта-импорта, ценообразования, налогообложения;

— нестабильность экономического законодательства и текущей экономической ситуации, изменение внешнеэкономической ситуации (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

— политическая нестабильность, риск неблагоприятных социально-политических изменений;

— неполнота или неточность информации о динамике технико экономических показателей;

— колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

— неопределенность природно-климатических условий, возможность стихийных бедствий.

2. Экологические риски (природные катастрофы): наводнения, землетрясения, штормы, климатические катаклизмы.

3. Социально-опасные риски и риски, связанные с преступлениями: вандализм, саботаж, терроризм.

4. Риски, связанные с возникновением непредвиденных срывов:

— в создании необходимой инфраструктуры;

— из-за банкротства подрядчиков по проектированию, снабжению, строительству и т.д.;

— в финансировании;

— в производственно-технологической системе (аварии и отказ оборудования, производственный брак и т.п.);

— в получении исчерпывающей или достоверной информации о финансовом положении и деловой репутации предприятий- участников (возможность неплатежей, банкротств, срывов договорных обязательств).

В число предсказуемых (но неопределенных) рисков входят:

1. Рыночные риски, связанные с ухудшением возможности получения сырья и повышением его стоимости; изменением потребительских требований; усилением конкуренции; потерей позиций на рынке; нежеланием покупателей соблюдать торговые правила.

2. Операционные риски, вызванные невозможностью поддержания рабочего состояния элементов проекта, нарушением безопасности, отступлением от целей проекта.

3. Технические риски, которые могут быть связаны с изменением технологии; ухудшением качества и производительности производства, порожденного проектом; специфическими рисками технологии, закладываемой в проект; ошибками в проектно-сметной документации.

4. Правовые риски, возникающие из-за ошибок в лицензиях, несоблюдения патентного права, невыполнения контрактов, возникновения судебных процессов с внешними партнерами, возникновения внутренних судебных процессов, проявления форс-мажорных (чрезвычайных) обстоятельств.

5. Страхуемые риски — если существует опасность прямого ущерба имуществу (транспортные инциденты, ущерб оборудованию, материалам, имуществу подрядчиков) или косвенных потерь (демонтаж и передислокация поврежденного имущества, перестановка оборудования, потери арендной прибыли, нарушения запланированного ритма деятельности, увеличение необходимого финансирования). Некоторые риски можно страховать в соответствии с нормативными документами в случаях нанесения телесных повреждений посторонним лицам, повреждения имущества, причинения ущерба проекту вследствие ошибок проектирования и реализации, нарушения графика работ.

При оценке проектов следует учитывать внешние и внутренние виды рисков. „

К внешним рискам относятся:

■ риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

■ внешнеэкономические риски (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

■ возможность ухудшения политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

■ возможность изменения природно-климатических условий, стихийных бедствий;

■ неправильная оценка спроса, конкурентов и цен на продукцию проекта;

■ колебания рыночной конъюнктуры, валютных курсов и т.п.

В число внутренних рисков входят:

■ неполнота или неточность проектной документации (затраты, сроки реализации проекта, параметры техники и технологии);

■ неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Основные виды проектных рисков изображены на рис. 2.

Дата: 2018-11-18, просмотров: 708.