Характеристика предприятия и организация бухгалтерской службы

учет выпуск готовая продукция

ООО «Лидер» является одним из ведущих предприятий города Орска по производству колбасных изделий.

Большой опыт и навыки, приобретенные за время существования комбината, новейшее оборудование и современная технология производства являются гарантом высокого качества продукции, что делает ее конкурентоспособной на внешнем рынке.

В состав комбината входит холодильник емкостью 1800 тонн. Проектная мощность цеха первичной обработки скота в результате реконструкции доведена до 3-3,5 тонн мяса в сутки.

Загруженность ООО «Лидер» лишь только на 50%, предприятие может увеличить загруженность производства продукции.

Продукция ООО «Лидер» пользуется большим спросом. Основными покупателями продукции являются г. Оренбург, г. Орск, г. Новотроицк, г. Гай, г. Медногорск

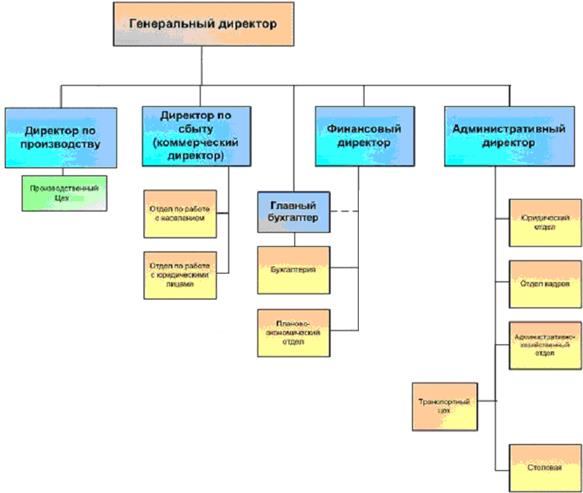

Управление учитывает результаты своей деятельности, ведет бухгалтерский учет и отчетность в соответствии с действующим законодательством Российской Федерации и приказом по Учетной политике ООО "Лидер". Организация сдает отчетность в налоговую инспекцию в форме №1 (Баланс) и форма № 2 (Отчет о прибылях и убытков).

Главный бухгалтер несет ответственность и пользуется правами, установленными для главных бухгалтеров предприятий и организаций. Главный бухгалтер подчиняется непосредственно финансовому директору ООО «Лидер».

Рис. 1. Структура предприятие на ООО «Лидер»

Прибыль в основном формируется за счет уменьшения себестоимости продукции, транспортных расходов, расходов на содержание фондов, персонала и других расходов.

Рисунок 2. Выпуск готовой продукции

Таблица 2.1

Технико-экономические показатели деятельности ООО «Лидер»

| Показатели | На 01.01.2006 | На 01.01.2007 | Абсолютное отклонение | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1.Чистые продажи, руб | 533000 | 584920 | 51920 | 109,7 |

| 2. Себестоимость продаж, руб. | 459078 | 507984 | 48906 | 110,7 |

| 3.Валовая прибыль, руб (строка1-строка2). | 73922 | 76936 | 3014 | 104 |

| 4.Чистая прибыль, руб. (строка 150) | 15401 | 17229 | 1828 | 111,9 |

| 5.Стоимость основных фондов, руб. (строка 090) | 325584 | 303838 | -21746 | 93,3 |

| 6.Среднесписочная численность человек; в том числе рабочих. | 21 17 | 21 17 | - - | - - |

| 7.Производительность труда 1, работника, руб (строка 1/строку 6, в том числе рабочих) | 31352,9 | 34407 | 3054,1 | 110 |

| 8.Фондоотдача 1 рубля чистых продаж, (строка1/строка5) | 1,64 | 1,93 | 0,29 | 118 |

| 9.Фондоемкость на 1 рубль чистых продаж, руб (строка5/строку1) | 0,061 | 0,52 | -0,09 | 85 |

| 10. Рентабельность (строка4/строка5) | 0,047 | 0,057 | 0,01 | 121,3 |

| 11.Фонд оплаты труда, руб | 126875,1 | 126964,6 | 89,5 | 100 |

Анализ показал, что в 2007 году не произошло изменений в среднесписочной численности, однако наблюдается увеличение производительности труда 1 рабочего на 3054,1 руб. Это является следствием увеличения чистых продаж предприятия на 51920 руб. или 9,7% в отчетном периоде.

Увеличение фондоотдачи на 0,29 руб. обусловлено опережением темпов роста чистых продаж (109,7%) над темпами роста среднегодовой стоимости основных фондов (93,3%).

Кроме того, наблюдается увеличение такого показателя, как рентабельность, темп роста которой составил 121,3 %.

Повышение производительности труда на 3054,1руб. или 10% привело к незначительному увеличению фонда оплаты труда на 89,5 руб.

Дата: 2019-12-10, просмотров: 414.