Если кривая LM имеет вид вертикали, то увеличение государственных расходов не будет оказывать воздействия на величину равновесного дохода и приведет всего лишь к повышению ставки процента. Этот случай показан на рис. 4.1, где увеличение государственных расходов смещает кривую IS в положение IS', но не оказывает воздействия на доход. Если спрос на деньги не связан с величиной ставки процента, как это предполагает вертикальная кривая LM, то тогда существует единственный уровень дохода, при котором денежный рынок находится в равновесии.

Следовательно, при вертикальной кривой LM увеличение государственных расходов не может изменить уровень равновесного дохода и только лишь увеличивает уровень равновесной ставки процента. Но если государственные расходы повысились, а величина выпуска не изменилась, то должно произойти уравновешивающее сокращение частных расходов:

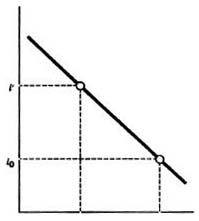

Рис 4.2 а Эффект полного вытеснения Рис 4.2 б

Рис. 4.2. Эффект полного вытеснения. Если график LM имеет вид вертикали, то фискальная экспансия, сдвигая график IS, вызывает рост ставки процента, но не дохода. Государственные расходы замещают или вытесняют частные расходы в равном объеме.

Увеличение ставки процента вытесняет частные инвестиционные расходы. Вытеснение, как оно было определено ранее, представляет собой сокращение частных расходов (в частности, инвестиций), связанное с увеличением ставки процента, вызванное фискальной экспансией. При вертикальной кривой LM будет иметь место эффект полного вытеснения.

На рис. 4.2 б показан процесс вытеснения с использованием графика функции инвестиций. Фискальная экспансия повышает уровень равновесной ставки процента с rо до r' на графике (а). На графике (б) вследствие этого инвестиционные расходы снижаются с уровня Iо до I'. Теперь легко увидеть, что, если график LM имел бы положительный наклон, а не был вертикальным, ставка процента поднималась бы по мере фискальной экспансии несколько медленнее, и в результате инвестиционные расходы сократились бы значительно меньше. Масштабы вытеснения, следовательно, зависят от наклона кривой LM и, значит, чувствительности спроса на деньги к величине процента. Чем меньше чувствительность спроса на деньги к величине процента, тем в большей степени фискальная экспансия вытесняет инвестиции, а не вызывает повышение объема выпуска.

Заметно, что, в принципе, при увеличении ставки процента могут быть сокращены, а затем и вытеснены и инвестиции и потребление. Фискальная экспансия может вытеснить чистый экспорт, вызывая внешнеторговый дефицит.

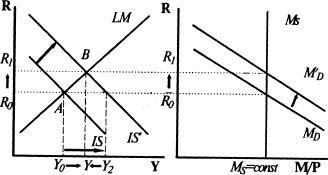

Бюджетно-налоговая экспансия. Рост государственных расходов и снижение налогов приводит к эффекту вытеснения который значительно снижает результативность стимулирующей фискальной политики (см. рис.4.3).

Рис 4.3 Эффект вытеснения

G↑→Y↑→C↑→Md↑→r↑→I↓,Xn↓→Y↓

Если госрасходы G увеличиваются, то совокупные расходы и доход возрастают, что приводит к увеличению потребительских расходов С. Увеличение потребления, в свою очередь, увеличивает совокупные расходы и доход У, причем с эффектом мультипликатора. Увеличение Y способствует росту спроса на деньги m), так как в экономике совершается большее количество сделок. Повышение спроса на деньги при их фиксированном предложении вызывает рост процентной ставки R. Повышение процентных ставок снижает уровень инвестиций I и чистого экспорта Xn. Падение чистого экспорта связано также с ростом совокупного дохода Y, который сопровождается увеличением импорта. В итоге рост занятости и выпуска, вызванный стимулирующей фискальной политикой, оказывается частично элиминированным за счет вытеснения частных инвестиций и чистого экспорта.

Если бы не было вытеснения инвестиций и чистого экспорта, то увеличение Y из-за приращения госрасходов (или снижения налогов) было бы равно (YoY2). Однако вследствие эффекта вытеснения действительное увеличение Y составляет только (YoY).

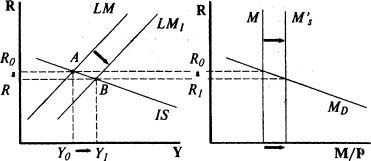

Кредитно-денежная экспансия. Увеличение предложения денег позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения, но оказывает противоречивое воздействие на динамику чистого экспорта.

Увеличение денежной массы Ms сопровождается снижением процентных ставок R, так как ресурсы для кредитования расширяются и цена кредита снижается. Это способствует росту инвестиций I. В итоге совокупные расходы и доход Y увеличиваются, вызывая рост потребления С. Динамика чистого экспорта Хn оказывается под влиянием двух противодействующих факторов: роста совокупного дохода Y, который сопровождается снижением чистого экспорта, и снижения ставки процента, которое сопровождается его ростом. Конкретное изменение величины Хn зависит от величин изменений У и R, а также от значений предельной склонности к импортированию и коэффициента n.

Относительная эффективность бюджетно-налоговой и кредитно-денежной политики определяется в зависимости от:

а) степени чувствительности функций инвестиций и чистого экспорта к динамике рыночной ставки процента (коэффициенты d и n);

б) степени чувствительности спроса на деньги к динамике рыночной ставки процента (коэффициент h).

Относительная эффективность стимулирующей фискальной политики определяется величиной эффекта вытеснения. Если эффект вытеснения меньше, чем эффект роста выпуска, то, при прочих равных условиях, фискальная политика эффективна.

Рис 4.4

M ` s ↑→ R ↓→ I ↑→ Y ↑→ Yd ↑→ C ↑, Xn ↑= g - m ` Y ↑- nR ↓

Эффект вытеснения оказывается относительно незначительным в двух случаях:

1) если инвестиции и чистый экспорт малочувствительны к повышению процентных ставок на денежном рынке, то есть если коэффициенты чувствительности d и n относительно малы. В этом случае даже значительное увеличение R вызовет лишь небольшое вытеснение I и Хn, и поэтому общий прирост Y будет существенным. Графически эта ситуация иллюстрируется более крутой кривой IS (см. рис.5.3). Наклон кривой LM имеет в данном случае второстепенное значение.

2) Если спрос на деньги высокочувствителен к повышению процентных ставок и достаточно незначительного увеличения R, чтобы уравновесить денежный рынок. Поскольку повышение R незначительно, то и эффект вытеснения будет относительно мал (даже при относительно высоких коэффициентах чувствительности I и Хn к динамике R). Графически эта ситуация иллюстрируется более пологой кривой LM (см. рис.5.4). Наклон кривой IS имеет в данном случае второстепенное значение.

Заключение

1) Модель IS-LM представляет собой модель совместного равновесия товарного и денежного рынков, в которой совокупный выпуск и ставка процента определяются при фиксированном уровне цен положением кривых IS и LM.

2) Кривая IS («инвестиции - сбережения») описывает равновесие на товарном рынке и отражает обратную зависимость между рыночной ставкой процента и уровнем дохода. Кривая IS имеет отрицательный наклон. Движение вдоль кривой IS показывает изменение уровня национального дохода при изменении уровня процентной ставки так, чтобы на рынке благ сохранилось равновесие.

3) Кривая LM («предпочтение ликвидности - денежная масса») показывает все возможные соотношения дохода и процентной ставки, при которых спрос на деньги равен их предложению. Конфигурация кривой LM позволяет выделить на ней три участка: кейнсианский (горизонтальный), промежуточный (пологий) и классический (вертикальный).

4) Пересечение кривых IS и LM дает единственные значения величины ставки процента и уровня дохода, обеспечивающие одновременное равновесие на товарном и денежном рынках.

5) Стимулирующая денежно-кредитная политика (увеличение предложения денег) ведет к росту уровня дохода и снижению ставки процента. Результатом сдерживающей денежно-кредитной политики, основанной на сокращении предложения денег, является снижение дохода и рост ставки процента. Модель IS-LM позволяет определить, что чем менее чувствителен спрос на деньги к изменениям процентной ставки, тем более эффективна денежно- кредитная политика по сравнению с фискальной.

6) Анализ стимулирующей политики с помощью модели IS-LM позволяет сделать вывод: денежно-кредитная и фискальная политика могут влиять на совокупный выпуск в краткосрочном периоде, но ни одна из них не влияет на объем выпуска в долгосрочном периоде.

7) Экономика попадает в ситуацию ликвидной ловушки, когда процентные ставки настолько низки, что любое изменение денежного предложения поглощается спросом на деньги со стороны активов, уровень дохода падает до низшей отметки. Стимулирующая денежно-кредитная политика в этом случае абсолютно неэффективна.

8) Инвестиционная ловушка – соответствующая ситуация, при которой спрос на инвестиции совершенно неэластичен к ставке процента, поэтому график функции инвестиций приобретает вертикальный вид, а вертикальной кривой инвестиций соответствует вертикальная кривая IS. В этом случае эффективность фискальной политики максимальна, так как отсутствует эффект вытеснения и действует только эффект мультипликатора.

9) Модель IS-LM представляет собой модель совокупного спроса, поскольку точка пересечения IS и LM соответствует уровню дохода У и ставке процента r, которые обеспечивают одновременное равновесие товарных и денежных рынков, и определяет равновесную величину совокупных расходов. Изменение любого фактора, вызывающего сдвиги кривой IS и LM (кроме изменения уровня цен), приводит к сдвигу кривой совокупного спроса AD, при этом кривая совокупного спроса сдвигается в том же направлении, что и кривая IS и LM. Изменения уровня дохода в модели IS и LM, возникающие в результате изменения уровня цен, представляет собой движения вдоль кривой совокупного спроса, а при фиксированном уровне цен представляет собой сдвиг всей кривой AD.

Список литературы

1.Агапова Т.А., Серегина С.Ф. Макроэкономика.-М., «Дис», 1997

2.Селищев А.С. Макроэкономика.-С-Пб, «Питер», 2000

3.Дорбнуш Р., Фишер С., Макроэкономика.-М., «Инфра-М»,1997

4.Бурда М., Виплош Ч., Макроэкономика. -С-Пб, «Судостроение», 1997

5. И.В Новикова, Ю.М Ясинский «Макроэкономика»

6. А.С. Булатов. Экономика – М, 1999

7. http://reslib.com

8. Л.С. Тарасевич, П.И. Гребенников, А.И. Леусский Макроэкономика. -М, 2006

Дата: 2019-12-10, просмотров: 422.