Инструментарий модели IS-LM, предложенный Лж. Хиксом, рассматривается различными экономическими школами.

В классической концепции модель IS-LM можно использовать с определенной долей условности, так как у классиков рынки не являются связанными. Кривая IS должна быть достаточно пологой, поскольку совокупный спрос сильно эластичен но процентной ставке. Кривая LM — вертикальна, фиксируется па уровне естественного выпуска. В данном случае модель IS-LM не является моделью совместного равновесия: один и тот же уровень дохода обеспечивается при любой ставке процента, а уровень естественного выпуска задается количеством используемых факторов производства.

В монетаристской концепции модель IS-LM может быть корректно использована. При этом кривая IS будет достаточно пологой в силу высокой эластичности совокупного спроса по ставке процента. Кривая LM будет достаточно крутой в силу того, что в качестве основного аргумента денежного спроса выступает перманентный доход.

В кейнсианской концепции кривая IS достаточно крута по причине того, что из всех составляющих совокупного спроса только инвестиционный спрос имеет в качестве аргумента своей функции процентную ставку, и при этом эластичность инвестиционных расходов по процентной ставке невелика. Кривая LM достаточно пологая в силу высокой эластичности спроса на деньги по процентной ставке. Из условий совместного равновесия выводится важнейшее понятие кейнсианской теории — эффективный спрос, который является определяющим параметром в экономике. Эффективный спрос - величина совокупного спроса, соответствующий совместному равновесию.

Основные уравнения модели IS-LM:

1) У=С+I+G+X - основное макроэкономическое тождество.

2) C=a+b(Y-T) - функция потребления

3) I=e-dR - функция инвестиций.

4) X=g-m'Y-n R - функция чистого экспорта.

5) k • Y = h • R- функция спроса на деньги.

Внутренние переменные модели: Y (доход), С (потребление), I (инвестиции), Х (чистый экспорт), R (ставка процента).

Внешние переменные модели: G (государственные расходы), M(предложение денег), t (налоговая ставка).

Эмпирические коэффициенты (a, b, е, d, g, т, п, k, h) положительны и относительно стабильны.

В краткосрочном периоде, когда экономика находится вне состояния полной занятости ресурсов (YY*), уровень цен Р фиксирован (предопределен), а величины ставки процента R и совокупного дохода Y подвижны. Поскольку Р = const. поскольку номинальные и реальные значения всех переменных совпадают.

В долгосрочном периоде, когда экономика находится в состоянии полной занятости ресурсов (Y=Y*), уровень цен Р подвижен. В этом случае переменная Ms (предложение денег) является номинальной величиной, а все остальные переменные модели - реальными.

Глава 3. Фискальная и монетарная политика в рамках модели IS-LM.

Чтобы получить некоторые предварительные ответы на вопросы, связанные с вероятными эффектами фискальной политики (с использованием государственных расходов налогов) или монетарной политики (использующей изменения предложения денег) должны еще раз внимательно посмотреть на модель IS-LM.

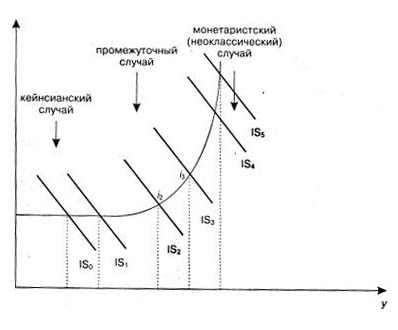

Есть три возможные ситуации, используя при этом только те инструменты модели IS-LM, которые уже известны. Называются эти три возможные ситуации кейнсианской, монетаристской (неоклассической) и промежуточной. Две первых из этих ситуаций являются экстремальными. Однако именно они нам лучше понять альтернативы экономической политики. На рис. 3.1 изображена модель IS-LM, которая демонстрирует эти три ситуации.

Рис.3.1 Экономическая политика в рамках модели IS - LM

Кейнсианский случай

Фискальная и монетарная политики являются двумя главными инструментами осуществления экономической стабилизации на макроуровне. Экстремальный кейнсианский случай этой альтернативы экономической политики даст высокую оценку фискальной политике и низкую или даже нулевую оценку монетарной политике. Для того чтобы понять — почему, мы должны исходить из двух экстремальных кейнсианских предпосылок.

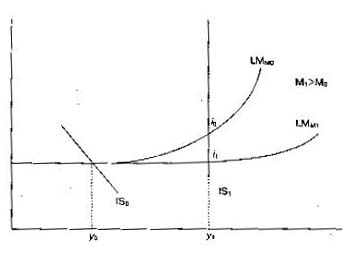

Во-первых, пересечение линий IS и LM здесь осуществляется на том отрезке линии LM, которому соответствует «ликвидная ловушка». Иначе говоря, на этом отрезке кривой LM спекулятивный спрос на деньги абсолютно эластичен.

Во-вторых, график инвестиционного спроса почти или вовсе неэластичен относительно изменений процентной ставки.

«Ликвидная ловушка» может существовать в том случае, когда инвесторы или владельцы денег считают, что ценные бумаги являются «ненадежным» объектом инвестиций.

Второе предположение также основано на здравом смысле. Малоэластичная или совершенно неэластичная инвестиционная функция означает, что при данной ставке процента предприниматели не станут заниматься созданием новых неттоинвестиций. Подобная ситуация, по мнению кейнсианцев, типична для состояния депрессии или кризиса. В данном случае мы имеем дело с так называемой инвестиционной ловушкой.

Инвестиционная ловушка имеет место в том случае, когда спрос на инвестиции является неэластичным по ставке процента. В такой ситуации функция инвестиций, а значит и линия IS, занимают перпендикулярное положение к оси абсцисс.

Рис. 3.2 отражает эту кейнсианскую ситуацию. На рисунке видно, что как в случае «ликвидной ловушки», так и в случае «инвестиционной ловушки» меры монетарной политики, сводящиеся к увеличению денежной массы, абсолютно неэффективны. Увеличение денежной массы от M0 к М1 при довольно эластичной линии ISo лишь удлиняет протяженность ликвидной ловушки, оставляя неизменной ставку процента.

Если ставка процента не может быть понижена, то, очевидно, не следует ожидать и притока в экономику новых инвестиций. А это значит, что национальный доход страны не может быть увеличен.

Но если мы предположим, напротив, что монетарная политика является эффективной при понижении ставки процента из положения r0 в положение r1 (что явилось следствием сдвига вправо линии LM), то мы должны при этом полагаться на определенную эластичность линии IS. Однако именно эластичность IS1 по ставке процента, по мнению сторонников кейнсианской школы, оказывается нулевой. Рис. 3.2 иллюстрирует эту ситуацию: несмотря на понижение процентной ставки с rо до r1 неэластичность линии IS1 препятствует увеличению дохода.

Рис. 3.2 «Ликвидная» и «инвестиционная» ловушки

Таким образом, несмотря на все ухищрения экспансионистской монетарной политики, величина дохода (у) оказывается неизменной. Именно поэтому ортодоксальные кейнсианцы трактуют монетарную политику как неэффективную с теоретической и практической точек зрения. По мнению сторонников кейнсианской школы монетарная политика не способна стимулировать увеличение дохода, занятости и экономической активности.

Именно поэтому любимым детищем кейнсианцев является фискальная политика. Если вернуться к рассмотрению рис. 3.2, то на кейнсианском линии LM смещение линии IS из положения ISo в IS1 увеличивает доход от Уо до У1 без изменения процентной ставки. Стимулами для такого роста являются увеличение государственных расходов, либо снижение налогов. При создании государственного долга дефицит государственного бюджета имеет место при неизменном уровне процентной ставки. В данном случае кейнсианский мультипликатор «работает» со стопроцентной эффективностью. При этом, естественно, существенно возрастает роль государства.

Дата: 2019-12-10, просмотров: 398.