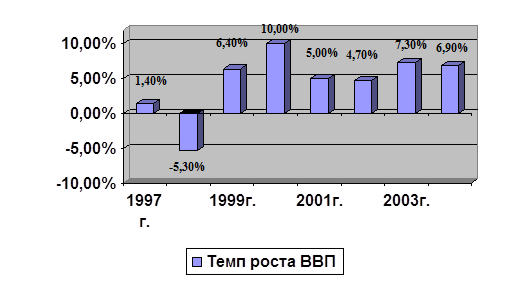

Динамика ВВП (1999 – 2004 г)

За время, прошедшее после кризиса 1998 г., экономика России развивалась довольно быстрыми темпами. Темпы роста ВВП постепенно росли и в 2000г. составили 10,0%. Эта тенденция изменилась в 2001 г.: рост ВВП в составил 5,0% по сравнению с прошлым годом, а в 2002 г.4,7%. В 2003 г. наметился рост ВВП и составил 7,3% За текущий год рост ВВП отстает от предыдущего года и составляет 6,9%, что на 0,4% ниже прошлогоднего. Темпы роста ВВП представлены в Диаграмме 1.

Диаграмма 1

Динамика реального объема произведенного ВВП

Прогнозы в отношении дальнейшего роста российской экономики.

По мнению ведущих аналитиков, как российских, так и зарубежных, дальнейший рост российской экономики будет определяться двумя факторами: внутренним – проведением реформ и внешним – ценой нефти на мировых рынках. Так, в отчете Всемирного банка, дается следующая оценка: при благоприятной внешнеэкономической конъюнктуре и проведении реформ Россия может достигнуть среднегодовых темпов роста ВВП на уровне 5,2% в 2002–2010 гг. Однако для обеспечения такого экономического роста необходимо, чтобы инвестиции в основной капитал ежегодно росли на 17%, что является очень большим темпом прироста. При более пессимистичном сценарии возможные темпы роста оценивались не более чем в 1,5% в год.

Российские эксперты считают, что в российской экономике имеются возможности для увеличения темпов роста. Среди возможных источников роста часто упоминается малый бизнес и инвестиции. Также следует оценить возможности роста отдельных отраслей экономики, причем не обязательно экспортных, например отдельных видов предприятий АПК. Однако все эксперты сходятся в одном – без структурных изменений в экономике, без развития обрабатывающих производств дальнейший рост экономики затруднителен.

Инвестиции.

Объем инвестиций в основной капитал за счет всех источников финансирования составил в 2003г.2 186,2 млрд. рублей, что на 9,7% превышает уровень предыдущего года. Отраслевая структура инвестиций практически не изменилась, большая часть приходится на долю топливных отраслей промышленности, транспорта и жилищно-коммунального хозяйства.

Инвестиции в оборудование

По результатам опроса руководителей предприятий, проведенного Ассоциацией менеджеров России и Издательским домом "Коммерсант", степень изношенности основных средств – это одно из основных препятствий развития бизнеса в России.

Развитие обрабатывающих производств требует приобретения нового оборудования. Однако в настоящее время основная часть инвестиций в оборудование приходится на приобретение отдельных установок (частей) для уже существующих производственных линий и комплексов. Только 10–15% инвестиций составляют затраты на приобретение технологических линий и комплексов по выпуску новой продукции. Такая структура инвестиций приводит к тому, что предприятие продолжает использовать устаревшие технологии, и, как следствие, способность предприятий производить конкурентоспособную высокотехнологичную продукцию падает.

Рост объемов ввода в действие основных производственных фондов, наблюдавшийся в 2003 г., был явно недостаточен для замены устаревших и изношенных фондов. В результате, как видно из Таблицы 1, к началу 2004г. в целом по России 41,5% основных фондов составляют машины и оборудование, выпущенные более 20 лет назад.

Таблица 1

Возрастная структура основных фондов (машин и оборудования) в промышленности

| Годы | Все оборудование на конец года | Возраст оборудования (лет) | Средний возраст (лет) | ||||

| до 5 | 6-10 | 11-15 | 16-20 | свыше 20 | |||

| 1995 | 100% | 10,1% | 29,8% | 21,9% | 15,0% | 23,2% | 14,3 |

| 2002 | 100% | 4,7% | 10,6% | 25,5% | 21,0% | 38,2% | 18,7 |

| 2003 | 100% | 5,7% | 7,6% | 23,2% | 22,0% | 41,5% | 19,4 |

Источники финансирования внутренних инвестиций

Рост внутренних инвестиций сдерживается отсутствием доступного заемного капитала. Источниками финансирования инвестиций в основной капитал были в основном собственные средства предприятий (48,0%). Доля банковских кредитов в финансировании инвестиций в основной капитал продолжает расти и превысила докризисный уровень (4,2%), с 3,5% в 2003г до 9,2% в 2004 году, что тоже недостаточно.

Иностранные инвестиции.

Объем иностранных инвестиций, поступивших в Россию в 2004г., увеличился по сравнению с 2003 г. на 46,9% и составил 13,5 млрд. долларов США.

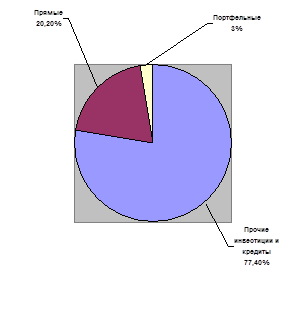

По структуре большую часть иностранных инвестиций составляют прочие инвестиции (кредиты). Отмечается незначительное падение доли портфельных инвестиций по сравнению с 2003 годом, однако у этого вида инвестиций все же есть большой потенциал для роста. Структура представлена в Диаграмме№2.

Диаграмма 2.

Структура иностранных инвестиций в экономику России за 2003 г.

Источник: Институт прямых инвестиций.

Как видно из Диаграммы 2, прямые иностранные инвестиции (20,2%) преобладают над портфельными (3%).

Прямые иностранные инвестиции.

Прямые иностранные инвестиции – это вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием. По форме ведения бизнеса иностранные инвесторы в России предпочитают создавать собственные предприятия, а не заключать различные гражданско-правовые договоры (например, договор коммерческой концессии и т.п.).

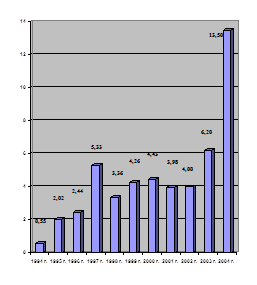

Сведения об объемах прямых иностранных инвестиций, которые указываются российскими официальными и зарубежными аналитическими источниками, не совпадают. Так, по оценкам Минэкономразвития России, объем прямых иностранных инвестиций в 2004г. составил около 13,5 млрд. долларов США, по данным Института прямых инвестиций – 13,0 млрд. долларов США, тогда как Аналитический центр журнала "Экономист" указывает цифру 14,0 млрд. долларов США (т.е. расхождение идет на миллиард долларов). Однако даже если рассматривать оптимистические оценки, все равно объем прямых иностранных инвестиций продолжает оставаться на низком уровне.

Диаграмма 3.

Объем прямых иностранных инвестиций (млрд. долларов США)

Источник: данные Министерства экономического развития и торговли РФ.

По мнению аналитиков, в последние годы в Россию начал возвращаться российский капитал, ранее вывезенный за ее пределы, что свидетельствует об улучшении экономической ситуации в России.

Препятствия, стоящие на пути иностранных инвестиций

Несмотря на то, что инвесторы отмечают улучшение инвестиционного климата России, остается еще немало препятствий, требующих устранения. В основном это неэффективная система разрешения споров в судебных органах, слабое обеспечение прав собственников и кредиторов, риски изменений в политической сфере.

Даже в случае их значительного увеличения иностранные инвестиции не способны будут удовлетворить инвестиционные потребности России. Утолить инвестиционный голод можно за счет преимущественного использования внутренних ресурсов.

Однако ни фондовый рынок, ни банковская система не выполняют своих функций по аккумулированию сбережений и их трансформации в инвестиции. Кроме того, по мнению некоторых аналитиков, совокупный инвестиционный потенциал российской экономики реализуется менее чем на треть. Две трети аккумулированных сбережений лежат без движения или вывозятся за рубеж. Главным инвестором являются предприятия, которые финансируют из собственных средств 50,3% инвестиций в основной капитал. Без реформирования банковской системы и структурных изменений в экономике коренных изменений в ситуации с инвестициями не предвидится.

Лизинг как механизм финансирования инвестиций в основной капитал.

За время, прошедшее после кризиса 1998 г., лизинг подтвердил свою состоятельность как альтернативный способ финансирования приобретения основных средств. Кроме того, банки иногда предпочитают финансировать приобретение основных средств через лизинговую компанию, так как лизинговая сделка предполагает более прочное обеспечение, чем просто кредит. Зарубежные поставщики также могут быть заинтересованы в использовании лизинга как механизма сбыта своей продукции. Они могут работать либо с уже существующей российской лизинговой компанией, либо создать в России свою собственную лизинговую компанию, как это уже сделали Катерпиллар (Caterpillar), Даймлер-Крайслер дебис (Daimler Chrysler Service (debis)), Джон Дир Раша (John Deere Russia), Хьюлетт Паккард (Hewlett-Packard).

Банковская система российской федерации в 2001 - 2004 гг.

К началу 2002 г. банки России преодолели последствия кризиса 1998 г. По данным журнала "Эксперт", к концу 2001г. активы действующих банков в реальном выражении достигли 140% докризисного уровня, а капитал в реальном выражении превысил 120% докризисного уровня. По этим же данным, рекордны и доходы за год, которые составили более 65 млрд. рублей. Последний раз такое наблюдалось в середине 1990 г. Причем аналитики обращают внимание на то, что источниками этих доходов были не операции с государственными бумагами, а кредитование реального сектора.

Доля ссуд небанковскому сектору в активах банковской системы на начало декабря, по данным из различных источников, составляла от 40 до 45% (это является самым высоким показателем с 1994 г), причем доля просроченных ссуд осталась прежней.

Объем требований к нефинансовым частным предприятиям за 14 месяцев вырос более чем на 40%: с 867 132 млн. рублей в январе 2001 г. до 1 443 698 млн. рублей (март 2002 г). В 2003 году данная тенденция получила свое продолжение и показатель объема требований к нефинансовым частным предприятиям составил 1 999 163,4 млн. рублей (апрель 2003 г).

Следует отметить, что доля рублевых кредитов в совокупном портфеле российских банков возросла с 64,5% на начало 2003 года до 68,1% к декабрю 2003 г.

Основная часть кредитов в 2003г. была выдана на срок до 1 года. Доля долгосрочных кредитных вложений снизилась и сейчас составляет менее 5%. Анализировать приведенные выше данные необходимо с осторожностью. Ведь, как утверждают многие аналитики, рост этот произошел в основном из-за быстро растущего кредитного портфеля Сбербанка, на долю которого приходится 25% общего объема активов банковского сектора и 75% общего объема вкладов населения. По некоторым данным, в других крупных российских банках доля кредитов в активах банка наоборот снизилась. Кроме того, даже если доля кредитов в портфеле коммерческого банка высока, основная ее часть (до 95%) приходится на предприятия, входящие в ту же ФПГ, что и банк. Чаще всего банки кредитуют предприятия добывающих отраслей либо экспортные операции. Данную особенность российской банковской системы невозможно объяснить простым нежеланием банков кредитовать российские производственные предприятия.

Небольшие региональные банки чаще всего вообще не могут выдавать кредиты предприятиям, у них для этого недостаточно капитала. Они существуют в основном за счет игры на изменении курса рубля и расчетно-кассового обслуживания.

О растущей роли банков в финансировании российской экономики также свидетельствуют следующие данные. Доля кредитов банков в структуре источников финансирования инвестиций в основной капитал в 2002г. составила только 9,2% (в 2001 г. – 3,5%).

Итак, несмотря на положительные изменения в банковском секторе, о которых говорилось в начале главы, банковская система России по-прежнему не выполняет своей роли финансового посредника, т.е. системы, перераспределяющей финансовые ресурсы по отраслям промышленности. Причин тому несколько:

недостаточная капитализация банков;

непрозрачность финансовой отчетности предприятий;

недостаточно эффективная (с юридической точки зрения) система реализации залогового права.

Банки и лизинг.

Лизинг является тем инструментом, который может помочь банкам увеличить долю долгосрочного кредитования реального сектора экономики. Банки, которые создали лизинговые компании, рассматривают лизинг как дополнительный инструмент в своей работе (правда, некоторые считают, что лизинг составляет конкуренцию банковскому кредитованию).

Как показывает опыт других стран, многие лизинговые компании, которые были созданы банком, через определенное время начинают работать на рынке лизинговых услуг самостоятельно – независимо от банка-учредителя. Расширяя свою клиентскую базу и приобретая другие источники финансирования, лизинговые компании становятся более независимыми от учредителя и превращаются в универсальную лизинговую компанию. Лизинговые компании России, созданные при банке, например "Балтийский лизинг", "Лизингбизнес", подтверждают данную тенденцию, развивая свою лизинговую деятельность самостоятельно.

Выбор формы финансирования – кредит или лизинг – клиент осуществляет на основании экономических расчетов, и именно за клиентом остается решающее слово. Если банк имеет лизинговую компанию, то он предпочитает кредитовать сделки, связанные с приобретением оборудования, через нее. То, что право собственности на предмет лизинга в течение всего срока договора принадлежит лизинговой компании, является для банка дополнительным обеспечением. Как следствие, уменьшается объем требуемого обеспечения сделки.

Однако все вышесказанное относится, к сожалению, пока только к лизинговым компаниям, созданным при банках. В случае если в банк обратится сторонняя лизинговая компания, то относится к ней будут так же, как к любому другому заемщику, обратившемуся в банк с целью приобретения оборудования.

Факторы, сдерживающие развитие лизинговой отрасли.

Низкая доступность долгосрочного финансирования Развитие российского лизинга сдерживают несколько факторов макроуровня. Прежде всего, это крайне низкая доступность долгосрочного финансирования. Улучшение в данном случае зависит от состояния всей российской экономики и от развития банковской системы.

Система защиты прав собственника в суде Лизинговые компании все еще испытывают трудности с возвратом оборудования в случае нарушения лизингополучателем условий договора лизинга. Однако изъятие имущества является самой крайней мерой, применяемой лизингодателями. Это подтверждает и практика: в случае неплатежей со стороны лизингополучателя первым шагом лизинговых компаний являются переговоры, пересмотры графиков выплат, и только меньше чем 10% респондентов обращаются в суд за принудительным изъятием предмета лизинга. У лизингодателей имеются сомнения относительно того, что суды смогут защитить их право собственности. Поэтому если кредиторы, в частности лизинговые компании, будут уверены в том, что их права собственника-кредитора в суде будут защищены, то лизинг станет еще доступнее.

Несмотря на проблемы, связанные с защитой прав собственности в суде, лизингодатели не требуют дополнительного обеспечения обязательств по сравнению с банковским кредитованием. Лизинговые компании считают, что право собственности на предмет, переданный в лизинг, гарантирует им возврат оборудования, что является безусловным плюсом лизинга при сравнении последнего с банковским кредитованием.

Уровень знаний о лизинге потенциальных лизингополучателей Лизинговая отрасль в России еще относительно невелика, и это частично является причиной того, что механизм и преимущества лизинговой сделки не совсем понятны потенциальным лизингополучателям, особенно региональным. Именно поэтому основной задачей структур поддерживающих развитие лизинга в России да и Правительства РФ является организация обучающих программ и семинаров по всей России.

Неразвитость вторичных рынков оборудования В настоящее время в России вторичные рынки оборудования развиты только для автотранспортных средств. Это, кстати, одна из причин того, что лизинговые компании часто начинают именно со сделок с автотранспортными средствами и, уже получив определенный опыт, расширяют спектр оборудования, с которым они работают. Отсутствие развитых вторичных рынков увеличивает риски лизинговой компании и серьезно ограничивает развитие лизинговой отрасли. Некоторые поставщики начали решать эту проблему, предоставляя российским предприятиям гарантии обратного выкупа, принимая, таким образом, часть риска на себя. Данные Группы по развитию лизинга МФК показывают, что за прошлый год число сделок с использованием гарантий поставщиков увеличилось на 10%.

Дата: 2019-12-10, просмотров: 344.