ВВЕДЕНИЕ

Данная работа посвящена оценке применения лизинговых схем в российской практике и сегодняшнему состоянию лизингового сектора российской экономики. В настоящее время большинство российских предприятий не имеет достаточной суммы собственных денежных средств для приобретения современного производственного оборудования. В связи с этим возникает необходимость привлечения дополнительных средств, самым распространенным способом которого является получение банковских кредитов. Одним из альтернативных видов организации финансирования является лизинг.

Предметом исследования дипломной работы является организационно-методические проблемы оценки эффективности применения лизинговых схем как инвестиционных проектов.

Объектом исследования являются лизинговые схемы финансирования инвестиционных проектов, реализуемых в российской практике.

Применение лизинговых схем несет предприятию значительные выгоды, которые демонстрируются в данной работе. К сожалению, многие руководители отечественных предприятий не догадываются о данных преимуществах финансирования своей деятельности. Лизинговый сектор недостаточно развит. Во многом это происходит из-за отсутствия экономического кругозора у представителей российского менеджмента. Именно поэтому, в данной работе оценивается не только эффективность применения лизинга, но и анализируется законодательная база лизинга. Таким образом, работа позволяет рассмотреть преимущества лизинга для предприятий именно в разрезе действующего российского законодательства, что говорит о применимости подобных схем в современных условиях.

Цель настоящего исследования – выявление преимуществ лизинговых схем и оценка их эффективности в деятельности российских предприятий. При написании работы, ставились следующие задачи:

· проанализировать динамику развития лизинговой отрасли России;

· определить основные аспекты нормативно-правовой базы лизинговых сделок;

· разработать методику сравнительного анализа лизинговой сделки как инвестиционного проекта;

на конкретном примере показать эффективность применения лизинговых схем в современной российской практике.

Статистическая информация, использованная мной в данной работе была взята из следующих источников: официальные данные Госкомстата РФ, ЦБ РФ, аналитические материалы Группы по развитию лизинга МФК и Российской ассоциации лизинговых компаний (Рослизинг), помимо этого использовалась открытая для свободного доступа информация действующих лизинговых компаний, в частности "РТК-Лизинг", "Дельта-Лизинг", "Альфа-Лизинг".

Работа состоит из введения, трех глав, заключения, списка использованной литературы и пятнадцати приложений.

В первой главе рассматривается динамика развития лизинговой отрасли России. Особое внимание уделено сегодняшнему состоянию данного сектора экономики. Также приводится подробная классификация лизинговых операций и схема финансового лизинга, как основного вида лизинга, распространенного в России.

Во второй главе дипломной работы рассматриваются аспекты российского законодательства, а также имущественные отношения по амортизируемым основным средствам и денежные потоки.

В третьей главе описывается общая макроэкономическая ситуация в России и на практическом примере показывается актуальность и применимость лизинговых схем в российской практике. Все расчеты сделаны на базе существующего налогового законодательства и представлены в Приложениях 1-15, которые также являются, методикой сравнения приобретения имущества посредством лизинга и банковского кредитования.

ГЛАВА I. Сущность лизинга

Данная глава представляет собой исследование сектора лизинговых услуг в России и предлагает обзор существующей конъюнктуры рынка финансовой аренды в стране. На основе анализа работы лизинговых компаний (лизингодателей), лизингополучателей и финансовых институтов, а также макроэкономической ситуации в этой главе отражены существующие тенденции и особенности развития российского рынка финансовой аренды.

Финансовая аренда (лизинг) является важным источником долгосрочного и среднесрочного финансирования для предприятий во многих странах, независимо от их величины или уровня развития. Механизм лизинга обеспечивает дополнительный приток финансирования в производственный сектор, таким образом, способствуя увеличению внутреннего производства, росту продаж основных активов и развитию финансовых механизмов, доступных местным предприятиям.

Существующая в России законодательная база лизинга относительно хорошо развита и включает в себя Гражданский кодекс РФ, Федеральный закон "О лизинге" и Конвенцию УНИДРУА о международном финансовом лизинге. В 2002 году произошли коренные изменения в налоговой системе России. Вступила в действие гл.25 НК РФ, регулирующая порядок взимания налога на прибыль организаций, в которой сохранен благоприятный режим налогообложения и, как следствие, экономические преимущества лизинговых сделок.

За период с 2001 по 2004 г. российский сектор лизинговых услуг продолжает развиваться. Анализ всех показателей, характеризующих портфель лизинговых сделок, говорит о значительном росте объемов лизинговых операций. По оценкам Группы по развитию лизинга МФК, объем российского рынка лизинговых услуг по стоимости оборудования в 2001г. составил 1,7 млрд. долларов США. В 2001г. произошло замедление темпов роста российской экономики. Один из факторов, препятствующих ускорению экономического роста, – это изношенность основных фондов российских предприятий. Процесс обновления основных фондов финансируется в основном за счет нераспределенной прибыли предприятий и сдерживается отсутствием доступного заемного капитала. Хотя за последние полтора года произошло увеличение объемов банковского кредитования реального сектора, банки по-прежнему не выполняют своей роли финансового посредника.

Лизинг, как механизм альтернативного финансирования, может сыграть чрезвычайно важную роль в выполнении стратегической задачи, стоящей перед российской экономикой, – в переоснащении основных фондов промышленных предприятий.

Поставщикам оборудования, как российским, так и зарубежным, использование механизма лизинга помогает в реализации их продукции российским предприятиям, которые, как и прежде, работают в условиях нехватки капитала для покупки средств производства. Поставщики оборудования в некоторых случаях могут брать на себя часть риска, связанного с лизинговой сделкой, предоставляя лизинговой компании, например, гарантии обратного выкупа.

Таким образом, можно утверждать, что лизинг на сегодняшний день является одним из немногих способов долго - и среднесрочного финансирования, доступных российским предприятиям.

Механизм лизинга привлекателен для лизингополучателей благодаря его экономической эффективности, большей гибкости и доступности по сравнению с банковским финансированием, что и будет наглядно доказано в данной работе.

Несмотря на наличие всех этих факторов, лизингополучатели должны убедиться в том, что структура каждой отдельной сделки позволяет реализовать указанные преимущества. Как и любая другая финансовая сделка, лизинг сопряжен с определенной степенью риска для каждой из сторон лизинговых отношений. Тем не менее, в России лизинг позволяет продавцам увеличить объем своих продаж, предоставляет лизингополучателям механизм приобретения крайне необходимых для них активов и через капиталовложения стимулирует экономику.

В ближайшем будущем в России необратимо будет наблюдаться рост объемов лизинговых операций.

Классификация лизинга

Классификация аренды и лизинга получила обоснование, как в зарубежной, так и в отечественной теории и практике. В основу настоящей классификации положено описание лизинга, сделанное в работах последних лет. С целью обобщения материала и учета изменений последнего времени, составлена настоящая классификация. Лизинг целесообразно классифицировать по следующим признакам: по составу участников, по типу арендуемых активов, по степени окупаемости, по условиям амортизации, по объему обслуживания, по сектору рынка, по целевому назначению, по организационным формам управления, по платежам, по намерениям участников, по способу финансирования, по степени окупаемости, по продолжительности, по характеру взаимодействия участников и т.д.

1. По способу финансирования различают следующие виды лизинга:

Лизинг, финансирующийся за счет собственных средств лизингодателя.

Лизинг, финансирующийся за счет привлеченных средств (средств инвесторов).

Раздельно финансирующийся лизинг, частично финансирующийся лизингодателем.

2. Лизинг различают по объему обслуживания передаваемого в лизинг имущества:

Чистый лизинг, если все обслуживание передаваемого в лизинг имущества берет на себя лизингополучатель.

Лизинг с полным набором услуг, когда на лизингодателя возлагается полное обслуживание арендуемого имущества.

Лизинг с частичным набором услуг, когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

3. Лизинг различают по продолжительности:

Краткосрочный лизинг, сроком до 1 года.

Среднесрочный лизинг, сроком от 1 до 3 лет.

Долгосрочный лизинг, сроком более 3 лет.

4. Лизинг классифицируют по целевому назначению:

Действительный лизинг.

Фиктивный лизинг. Преследуется цель получения большей прибыли за счет налоговых и амортизационных льгот.

5. Лизинговые операции различают в зависимости от условий амортизации:

Лизинг с полной амортизацией и соответственно с выплатой полной стоимости объекта лизинга.

Лизинг с неполной амортизацией, и, следовательно, с неполной выплатой стоимости арендуемого имущества арендатором.

6. Лизинг различают - по степени окупаемости:

Лизинг с полной окупаемостью, при котором в ходе срока действия одного договора происходит полная выплата лизингодателю стоимости арендуемого имущества.

Лизинг с неполной окупаемостью, когда в течении срока лизинга окупается только часть арендуемого имущества.

7. Лизинг классифицируют по характеру взаимодействия участников:

Классический лизинг - трехсторонняя лизинговая операция (поставщик - лизингодатель - арендатор).

Возвратный лизинг. При возвратном лизинге, сталкиваясь с проблемой недостатка финансовых активов, арендатор может передать основные средства в собственность лизингодателю с последующей их арендой. В этом случае арендатор возвращает часть денежных средств, затраченные ранее на приобретение капитальных товаров и в тоже время продолжает ими пользоваться, выплачивая при этом надлежащую арендную плату, включающую стоимость проведения лизинговой операции и часть получаемых в ее ходе налоговых льгот.

Сублизинг, при котором большая (доля по стоимости) сдаваемого в лизинг актива берется в аренду у третьей стороны (инвестора).

8. Лизинг различают по намерениям участников:

Срочный лизинг - одноразовый (на один срок) лизинг.

Возобновляемый лизинг - продлевающийся по истечении первого срока контракта.

9. Лизинг различают по составу его участников:

Прямой лизинг, при котором собственник имущества самостоятельно передает его в лизинг. Прямой лизинг может быть только двухсторонним и организуется двумя участниками: лизингодателем и арендатором, однако в большинстве случаев, лизинговые операции являются многосторонними отношениями.

Косвенный лизинг - когда в лизинговой операции помимо лизингодателя и лизингополучателя участвуют другие хозяйственные субъекты. Косвенный лизинг можно классифицировать как:

· трехсторонний лизинг; Классическая, трехсторонняя лизинговая операция (поставщик - лизингодатель - арендатор) представляется как передача арендатору предмета лизинга происходит через посредника - лизингодателя. Поэтому, выделяют трех основных участников: лизингодателя, арендатора и продавца передаваемых в лизинг активов. Лизингодатель, приобретает предмет лизинга и предоставляет его в аренду арендатору. Выполнению действий лизингодателя, в большей степени, подчинена организация лизинговой операции. При этом, продавец, продает лизингодателю активы, которые арендатор, получает у лизингодателя в аренду.

· многосторонний лизинг - с числом участников от 4 до 7 и более (лизинг с участием внешних инвесторов, субарендаторов и т.д.) В многостороннем лизинге присутствуют второстепенные участники, обслуживающие лизинговые отношения: банк, кредитующий приобретение предметов лизинга лизингодателем и обслуживающий лизинговую операцию; страховая компания, страхующая арендуемое имущество; "внешние инвесторы", финансирующие лизинг; посредники (в том числе и финансовые), предоставляющие дополнительные услуги в подготовке и проведении лизинговой операции. Все они обеспечивают стабильность подготовки и проведения лизинговой операции.

10. Лизинг классифицируют по организационным формам управления:

В зависимости от состава участников лизинга, разделяют:

Управление прямым лизингом.

Управление косвенным лизингом.

В зависимости от количества управляемых участников, аналогично классификации по количеству участников, различают:

1) в прямом лизинге:

управление только двухсторонним лизингом;

2) в косвенном лизинге:

управление трехсторонним лизингом;

управление многосторонним лизином.

Кроме того, в зависимости от состава участников лизинга и количества управляемых в лизинге участников, формы управления лизингом можно классифицировать по организаторам управления:

1) в прямом лизинге:

- при двухстороннем лизинге (только лизингодатели):

финансовая лизинговая компания;

торговая организация;

рентинговая корпорация;

оптово-сбытовая фирма.

предприятие (фирма);

2) в косвенном лизинге:

- при трехстороннем лизинге (только лизингодатели):

коммерческий банк;

иное финансово-кредитное учреждение (не банк);

финансовая лизинговая компания;

специализированная лизинговая компания;

- при многостороннем лизинге (лизингодатели и другие участники):

брокерская лизинговая компания;

трастовая корпорация;

финансово-кредитные учреждения финансирующие сделку.

11. Лизинг различают по платежам:

Все производящиеся в ходе проведения лизинговой операции можно разделить на собственно лизинговые платежи и нелизинговые (второстепенные) платежи. Лизинговые платежи - платежи, совершаемые арендатором в пользу лизингодателя за арендуемое имущество. Все лизинговые платежи можно классифицировать по 4 признакам.

По форме платежа:

· денежные платежи, когда расчет производится за счет денежных средств,

· компенсационные платежи, когда расчеты производятся либо товарами, либо путем оказания встречной услуги лизингодателю;

· смешанные платежи, когда наряду с денежными выплатами допускаются платежи товарами или услугами.

В зависимости от применяемого метода начисления лизинговых платежей различают:

· платежи с финансированной общей суммой. Арендная плата в этом случае включает амортизационные отчисления от стоимости арендуемого оборудования, плату за пользование заемными средствами, сумму комиссионного вознаграждения лизингодателю за организацию лизинговой операции и плату за предоставленные им дополнительные услуги, связанные с техническим обслуживанием предмета лизинга;

· платежи с авансом (депозитом), когда арендатор сначала предоставляет лизингодателю аванс, до момента или в момент подписания лизингового соглашения, в установленном размере, а затем, после подписания акта приемки-передачи предмета лизинга в эксплуатацию, выплачивает, посредством периодических взносов в пользу лизингодателя, общую сумму лизингового платежа за вычетом суммы аванса (депозита);

· минимальные лизинговые платежи представляющие собой сумму всех лизинговых платежей, которые должен произвести Арендатор за весь период лизинга, а также сумму, которую он должен уплатить, если намерен приобрести в собственность после окончания срока лизинга;

· неопределенные платежи, расчет которых базируется на некотором уровне установленной в соглашении процентной ставки определенной на каком либо основании. В основу расчетов может быть положена ставка рефинансирования, сумма прибыли полученной от реализации произведенной на арендованном оборудовании продукции, процентная ставка по связанному с лизингом кредиту, и другие параметры.

По периодичности выплат выделяют:

· периодические платежи (ежегодные, ежеквартальные, ежемесячные), уплачиваемые по согласованному сторонами графику, который прилагается к лизинговому соглашению;

· единовременные платежи, применяемые в сочетании с периодическими взносами, в случае если предусмотрена выплата лизингодателю аванса.

По способу уплаты лизинговых платежей различают:

· платежи с равными долями, предусматривающие одинаковые по размерам платежи арендатора лизингодателю, в течение всего срока лизинговой операции;

· платежи с увеличивающимися размерами, применяемые в основном лизингодателями, с устойчивым финансовым положением, когда на начальном этапе лизинга арендатору удобнее вносить арендную плату небольшими взносами, а затем, по мере освоения оборудования и наращивания темпов выпуска производимой на нем продукции, увеличивать размеры разовых комиссионных вознаграждений в рамках всей лизинговой операции;

· платежи с уменьшающимися размерами (ускоренные платежи), используемые арендаторами с устойчивым финансовым положением, когда в начальный период лизинга арендатор предпочитает погасить большую часть своей задолженности. С учетом финансового состояния и платежных возможностей арендатора в соглашении могут устанавливаться различные способы уплаты лизинговых платежей.

12. Лизинг различают по секторам рынка, где он проводится:

Внутренний лизинг, когда все участники лизинговой операции являются резидентами одной страны.

Внешний (международный) лизинг. К международному лизингу относят те операции, в которых хотя бы один из ее участников не является резидентом страны, в которой осуществляется лизинговая операция, или же все участники лизинга представляют разные страны. К этому же виду лизинга относят и операции, проведенные лизингодатели и арендаторы одной страны, если хотя бы одна из сторон осуществляет свою деятельность, имея совместный капитал с зарубежными партнерами. Внешний лизинг в свою очередь разделяют на:

· экспортный лизинг; при экспортном лизинге зарубежной стороной является сторона арендатора и предназначенное для лизинга оборудование вывозится из страны на условиях экспортного контракта;

· импортный лизинг; при импортном лизинге зарубежной стороной является лизингодатель, и оборудование поставляется в страну арендатора на условиях импортного контракта;

· транзитный лизинг, при котором все участники находятся в разных странах.

13. Лизинг различают - по типу арендуемых активов:

лизинг движимого имущества (машинно-технический лизинг);

лизинг недвижимого имущества (долгосрочная аренда зданий и сооружений) в котором относительно видов недвижимости выделяют:

лизинг недвижимости производственного назначения;

лизинг недвижимости непроизводственного назначения.

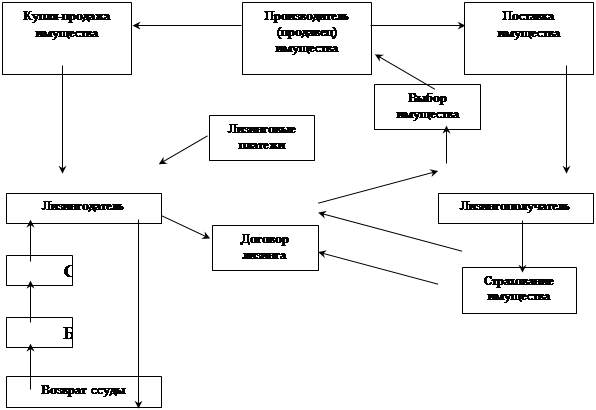

Технология лизинга.

Схема финансового лизинга

|

Сегодня на российском рынке наиболее востребован классический финансовый лизинг, при котором лизинговая компания выполняет только роль финансового посредника. Данная роль не исключает того, что лизингодатель может оказывать клиенту ряд сопутствующих услуг: таможенное оформление импортируемого предмета лизинга, государственную регистрацию, комплексное страхование.

ЗАКЛЮЧЕНИЕ

В ходе исследования, проведенного в дипломной работе, можно сделать следующие выводы:

Выявлена динамика развития лизинговой отрасли как составляющей российской экономики. Проведенный анализ сегодняшнего состояния лизинговой отрасли позволяет утверждать, что данный сегмент российской экономики еще недостаточно развит, но в то же время прослеживается тенденция к постепенному увеличению объемов лизинговых сделок, заключенных российскими предприятиями, растет число лизинговых компаний. Однако все еще существуют факторы, тормозящие развитие отрасли, такие как:

· низкая доступность долгосрочного финансирования;

· неразвитость системы защиты прав собственника в суде;

· низкий уровень знаний о лизинге потенциальных лизингополучателей;

· неразвитость вторичных рынков оборудования.

Преодоление данных факторов является совместной задачей как государственных институтов, так и непосредственно специалистов лизингового сектора.

Следует заметить, что, несмотря на отмену лицензирования лизинговой деятельности, повышается не только количество лизинговых компаний, но и растет профессиональная подготовка сотрудников компаний, все-таки повышается общий уровень экономического образования руководителей отечественных предприятий, и понятие "лизинг" уже не путается с "клирингом". Все это говорит о перспективах развития отрасли, что и подтверждается в работе анализом послекризисного развития сектора лизинговых услуг.

Определены основные аспекты нормативно-правовой базы лизинговых сделок. Основными документами, регулирующими деятельность лизинговых компаний, являются Гражданский кодекс РФ, Федеральный закон "О финансовой аренде (лизинге)" и Налоговый кодекс РФ в части регулирования налогообложения лизинговых сделок. На основе вышеперечисленных документов я систематизировал и выделил ключевые моменты гражданско-правового, налогового регулирования операций лизинга в свете российского законодательства.

Анализ 25й Главы НК РФ позволил выявить основные преимущества лизинга в сравнении с другими способами финансирования капитальных вложений (в частности с кредитованием):

· гибкий подход, разрешенный по отношению к учету имущества, переданного в лизинг (возможность выбора – на чьем балансе учитывается оборудование);

· отнесение лизинговых платежей лизингополучателем на расходы (на уменьшение налогооблагаемой базы по налогу на прибыль) в полном объеме;

· сторона договора лизинга, учитывающая на своем балансе предмет лизинга, имеет право к норме амортизационных отчислений применять специальный коэффициент ускорения до 3 (в результате происходит уменьшение величины налога на прибыль в первые периоды реализации сделки у лизинговой компании, сокращение налога на имущество).

Вышеупомянутые положения ведут к снижению налога на прибыль, поскольку лизингополучатель и лизингодатель, увеличивая размер своих расходов, сокращают налогооблагаемую базу по налогу на прибыль. Данные выводы имеют высокую практическую значимость и находят свое отражение в практической части работы.

Комплексность оценки применения лизинговой схемы (с точки зрения лизингополучателя и лизингодателя) нашла свое отражение во второй главе дипломной работы. Разработанная методика оценки лизинговых схем для участников сделки, полученная путем последовательного анализа (от общих вопросов оценки лизинга последовательно к оценке схемы для конкретных субъектов лизинговой сделки), может быть представлена в следующем виде:

· расчет лизинговых платежей – оценка эффективности лизинговой сделки для лизингодателя;

· расчет платежей по кредитному продукту, сопоставимому со сроком действия лизинговой схемы;

· расчет экономии по налогам для лизинговой схемы и кредитного продукта;

· расчет приведенной стоимости лизинговых платежей, кредитного продукта и налоговой экономии на основании метода дисконтирования денежных потоков;

· сравнительная оценка финансовых результатов лизинговой схемы и кредита – оценка эффективности лизинговой сделки для лизингополучателя.

Рассмотрен метод дисконтирования денежных потоков для оценки эффективности применения лизинговых схем как инвестиционного проекта.

Разработанная методика оценки эффективности лизинговых схем позволяет на практическом примере, представленном в третьей главе дипломной работы, проанализировать возможности лизинга по сравнению с банковским кредитованием. Практическая часть работы подтверждает применимость разработанной методики и иллюстрирует актуальность исследования.

Таким образом, на основе проведенного анализа можно утверждать, что цель дипломной работы, состоявшая в выявлении преимуществ лизинговых схем и оценки их эффективности в российской практике инвестиционного финансирования была реализована, что нашло свое отражение как в теоретической, так и в практической частях работы.

СПИСОК ЛИТЕРАТУРЫ

1. Конвенция УНИДРУА "О международном финансовом лизинге" от 28 мая 1988г.

2. Гражданский Кодекс РФ. (от 21.10. 1994 г. с изменениями на 29.06. 2004 г)

3. Налоговый кодекс РФ. (от 31.07. 1998 с изменениями на 02.11. 2004 г)

4. Федеральный закон РФ от 29 октября 1998 г. №164-Ф3 "О финансовой аренде (лизинге)" (в редакции Федерального закона от 29.01. 2002 г. №10-ФЗ)

5. Федеральный закон РФ "О противодействии отмыванию доходов" №115-ФЗ от 7 августа 2001 года.

6. Приказ Министерства финансов РФ "Об отражении в бухгалтерском учете операций по договору лизинга" от 17 февраля 1997 г. №15.

7. Брейли Р., Майерс С. Принципы корпоративных финансов.М., "Олимп-Бизнес", 1997

8. Вахитов Д.Р., Тазиев И.В., Тимирясов В.Г. Лизинг: зарубежный опыт и российская практика - Казань: Таглимат, 2000.

9. Газман В.Д. Лизинг: теория. практика, комментарии. - М.: Фонд "Правовая культура", 1997.

10. Гитман Л., Джонк М. Основы инвестирования.М., "Дело", 1997

11. Горемыкин В.А. . Лизинг. Практическое учебно-справочное пособие. - М.: Дашков и К. - М, 2003 г.

12. Горемыкин В.А. Основы технологии лизинговых операций: - М.: Ось - 2000.

13. Гуккаев В.Б., Лизинг. Правовые основы, учет, налогообложение. – М.: ЗАО "Издательский Дом "Главбух" - 2002.

14. Комаров В.В. "Инвестиции и лизинг в СНГ". – М.: Финансы и статистика - 2001г.

15. Карп М.В., Шабалин Е.М., Эриашвили Е.Д., Истомин О.Б. - Лизинг. Экономические и правовые основы. – М.: Юнити-Дана. – 2001 г.

16. Лещенко М.И. Основы лизинга. – М.: Финансы и статистика. – 2002 г.

17. Никорук М.В., Каганов В.Ш., Толоконников А.В., Максимова В.Ф., Костерина Т.М. . Методические материалы к семинару "Инвестиционный менеджмент. Лизинг: проблемы и перспективы". - М.: МГУЭСИ, 1997.

18. Прилуцкий Л. . Помощь в расчете лизинговых платежей. - М.: ж. "Лизинг-курьер", номер 6 (6) 1999.

19. Штельмах В. Расчет лизинговых платежей исходя из потока денежных средств. Плюсы и минусы. - М.: ж. "Лизинг-курьер", номер 1 (7) 2000.

20. Периодические и информационные издания

21. "Ведомости", 2000-2004 гг.

22. Журнал "Лизинг-Курьер". 1998-2004 гг.

23. Журнал "Лизинг-ревю". 1998-2004 гг.

24. Журнал "Эксперт". 1997-2004 гг.

25. "Коммерсантъ". 1998-2004 гг.

26. Интернет-ресурсы.

27. Интернет-страница Госкомстата РФ www. gks. ru

28. Интернет-страница Группы по развитию лизинга МФК http: //www. ifc. org

29. Интернет-страница Министерства экономического развития и торговли РФ www. economy. gov. ru

30. Интернет-страница "Корпоративный менеджмент" www. cfin. ru

31. Интернет-страница КМБ-Лизинг. www. kmbleasing. ru

32. Интернет-страница "Лизинг или кредит? Финансирование инвестиций" www. unlease. ru

33. Интернет-страница ОАО "РТК-ЛИЗИНГ" www. rtc-leasing. ru

34. Интернет-страница РАЛК "РОСЛИЗИНГ" www. rosleasing. ru

35. Интернет-страница РИА "РосБизнесКонсалтинг" www. rbc. ru

36. Интернет-страница ЦБ РФ www. cbr. ru

ВВЕДЕНИЕ

Данная работа посвящена оценке применения лизинговых схем в российской практике и сегодняшнему состоянию лизингового сектора российской экономики. В настоящее время большинство российских предприятий не имеет достаточной суммы собственных денежных средств для приобретения современного производственного оборудования. В связи с этим возникает необходимость привлечения дополнительных средств, самым распространенным способом которого является получение банковских кредитов. Одним из альтернативных видов организации финансирования является лизинг.

Предметом исследования дипломной работы является организационно-методические проблемы оценки эффективности применения лизинговых схем как инвестиционных проектов.

Объектом исследования являются лизинговые схемы финансирования инвестиционных проектов, реализуемых в российской практике.

Применение лизинговых схем несет предприятию значительные выгоды, которые демонстрируются в данной работе. К сожалению, многие руководители отечественных предприятий не догадываются о данных преимуществах финансирования своей деятельности. Лизинговый сектор недостаточно развит. Во многом это происходит из-за отсутствия экономического кругозора у представителей российского менеджмента. Именно поэтому, в данной работе оценивается не только эффективность применения лизинга, но и анализируется законодательная база лизинга. Таким образом, работа позволяет рассмотреть преимущества лизинга для предприятий именно в разрезе действующего российского законодательства, что говорит о применимости подобных схем в современных условиях.

Цель настоящего исследования – выявление преимуществ лизинговых схем и оценка их эффективности в деятельности российских предприятий. При написании работы, ставились следующие задачи:

· проанализировать динамику развития лизинговой отрасли России;

· определить основные аспекты нормативно-правовой базы лизинговых сделок;

· разработать методику сравнительного анализа лизинговой сделки как инвестиционного проекта;

на конкретном примере показать эффективность применения лизинговых схем в современной российской практике.

Статистическая информация, использованная мной в данной работе была взята из следующих источников: официальные данные Госкомстата РФ, ЦБ РФ, аналитические материалы Группы по развитию лизинга МФК и Российской ассоциации лизинговых компаний (Рослизинг), помимо этого использовалась открытая для свободного доступа информация действующих лизинговых компаний, в частности "РТК-Лизинг", "Дельта-Лизинг", "Альфа-Лизинг".

Работа состоит из введения, трех глав, заключения, списка использованной литературы и пятнадцати приложений.

В первой главе рассматривается динамика развития лизинговой отрасли России. Особое внимание уделено сегодняшнему состоянию данного сектора экономики. Также приводится подробная классификация лизинговых операций и схема финансового лизинга, как основного вида лизинга, распространенного в России.

Во второй главе дипломной работы рассматриваются аспекты российского законодательства, а также имущественные отношения по амортизируемым основным средствам и денежные потоки.

В третьей главе описывается общая макроэкономическая ситуация в России и на практическом примере показывается актуальность и применимость лизинговых схем в российской практике. Все расчеты сделаны на базе существующего налогового законодательства и представлены в Приложениях 1-15, которые также являются, методикой сравнения приобретения имущества посредством лизинга и банковского кредитования.

ГЛАВА I. Сущность лизинга

Данная глава представляет собой исследование сектора лизинговых услуг в России и предлагает обзор существующей конъюнктуры рынка финансовой аренды в стране. На основе анализа работы лизинговых компаний (лизингодателей), лизингополучателей и финансовых институтов, а также макроэкономической ситуации в этой главе отражены существующие тенденции и особенности развития российского рынка финансовой аренды.

Финансовая аренда (лизинг) является важным источником долгосрочного и среднесрочного финансирования для предприятий во многих странах, независимо от их величины или уровня развития. Механизм лизинга обеспечивает дополнительный приток финансирования в производственный сектор, таким образом, способствуя увеличению внутреннего производства, росту продаж основных активов и развитию финансовых механизмов, доступных местным предприятиям.

Существующая в России законодательная база лизинга относительно хорошо развита и включает в себя Гражданский кодекс РФ, Федеральный закон "О лизинге" и Конвенцию УНИДРУА о международном финансовом лизинге. В 2002 году произошли коренные изменения в налоговой системе России. Вступила в действие гл.25 НК РФ, регулирующая порядок взимания налога на прибыль организаций, в которой сохранен благоприятный режим налогообложения и, как следствие, экономические преимущества лизинговых сделок.

За период с 2001 по 2004 г. российский сектор лизинговых услуг продолжает развиваться. Анализ всех показателей, характеризующих портфель лизинговых сделок, говорит о значительном росте объемов лизинговых операций. По оценкам Группы по развитию лизинга МФК, объем российского рынка лизинговых услуг по стоимости оборудования в 2001г. составил 1,7 млрд. долларов США. В 2001г. произошло замедление темпов роста российской экономики. Один из факторов, препятствующих ускорению экономического роста, – это изношенность основных фондов российских предприятий. Процесс обновления основных фондов финансируется в основном за счет нераспределенной прибыли предприятий и сдерживается отсутствием доступного заемного капитала. Хотя за последние полтора года произошло увеличение объемов банковского кредитования реального сектора, банки по-прежнему не выполняют своей роли финансового посредника.

Лизинг, как механизм альтернативного финансирования, может сыграть чрезвычайно важную роль в выполнении стратегической задачи, стоящей перед российской экономикой, – в переоснащении основных фондов промышленных предприятий.

Поставщикам оборудования, как российским, так и зарубежным, использование механизма лизинга помогает в реализации их продукции российским предприятиям, которые, как и прежде, работают в условиях нехватки капитала для покупки средств производства. Поставщики оборудования в некоторых случаях могут брать на себя часть риска, связанного с лизинговой сделкой, предоставляя лизинговой компании, например, гарантии обратного выкупа.

Таким образом, можно утверждать, что лизинг на сегодняшний день является одним из немногих способов долго - и среднесрочного финансирования, доступных российским предприятиям.

Механизм лизинга привлекателен для лизингополучателей благодаря его экономической эффективности, большей гибкости и доступности по сравнению с банковским финансированием, что и будет наглядно доказано в данной работе.

Несмотря на наличие всех этих факторов, лизингополучатели должны убедиться в том, что структура каждой отдельной сделки позволяет реализовать указанные преимущества. Как и любая другая финансовая сделка, лизинг сопряжен с определенной степенью риска для каждой из сторон лизинговых отношений. Тем не менее, в России лизинг позволяет продавцам увеличить объем своих продаж, предоставляет лизингополучателям механизм приобретения крайне необходимых для них активов и через капиталовложения стимулирует экономику.

В ближайшем будущем в России необратимо будет наблюдаться рост объемов лизинговых операций.

История развития лизинга в россии период зарождения лизинговых отношений

Впервые лизинг появился в России в советское время. Тогда он использовался, главным образом, для приобретения судов и самолетов. Однако сделки эти были очень немногочисленными, и занимались ими только несколько организаций, работающих в сфере международных экономических отношений (в/о "Совфрахт" Минморфлота, в/о "Совтрансавто"). Лизинг рассматривался советскими внешнеторговыми организациями прежде всего как одна из форм приобретения или реализации такого оборудования, как крупногабаритные универсальные и другие дорогостоящие станки, поточные линии, дорожно-строительное, кузнечно-прессовое, энергетические оборудование, а также ремонтные мастерские, самолеты, морские суда, автомашины, ЭВМ и т.д. , с использованием специальной формы кредита. Разновидностью лизинговой операции, активно применявшейся Минморфлотом СССР, являлся наем морского судна без экипажа. Начало активного развития лизинговых операций на отечественном внутреннем рынке можно определить 1990 г., в связи с переводом предприятий на арендные формы хозяйствования. Заметным явлением в становлении начальных правил применения лизинга стали Основы законодательства СССР и союзных республик об аренде от 23 ноября 1989 г. и письмо Госбанка СССР от 16 февраля 1990 г. № 270 "0 плане счетов бухгалтерского учета ", в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику.

Правительство России приняло ряд постановлений, способствующих развитию лизинговых операций. Указ Президента РФ от 17 сентября 1994 г. № 1929 " О развитии финансового лизинга в инвестиционной деятельности " определил приоритеты развития лизинга. Во исполнение этого Указа Правительство РФ приняло Постановление № 633 "0 развитии лизинга в инвестиционной деятельности ". Этим Постановлением утверждено Временное положение о лизинге. В развитие Постановления утверждены методические рекомендации по расчету лизинговых платежей, примерный договор о финансовом лизинге движимого имущества с полной амортизацией, типовой устав акционерной лизинговой компании.

Финансовый кризис 1998 г.

Упадок российского финансового сектора, последовавший за кризисом в августе 1998 г., оказал значительное влияние на развитие лизинга в России. Прежде всего, он привел к резкому сокращению долгосрочного банковского кредитования. Как следствие, многие лизинговые компании приостановили свою деятельность. Кроме того, объем лизинговых сделок упал приблизительно с 1,4 млрд. долларов США до чуть более 400 млн. долларов США.

В результате кризиса сильно пострадали компании, которые, получив валютные кредиты для финансирования лизинговых сделок, заключали при этом сделки в рублях, принимая тем самым на себя валютный риск. Однако в случаях, когда изначально валютный риск перекладывался на лизингополучателей, действующие договоры лизинга, заключенные до момента кризиса, прерывались крайне редко. В большинстве случаев лизинговые компании шли навстречу лизингополучателям, пересматривая графики платежей, предоставляя отсрочки и т.п. Политика лизинговых компаний после кризиса еще раз подтвердила, что лизинг – это гибкий действенный механизм финансирования, учитывающий интересы лизингополучателя.

Послекризисное восстановление и развитие сектора лизинговых услуг.

В послекризисный период продолжали создаваться новые лизинговые компании. За один год, прошедший с момента кризиса, лицензии на осуществление лизинговой деятельности получили 317 компаний, что могло расцениваться как рост отрасли на 51%. Рост российской экономики, безусловно, повлиял на сектор лизинговых услуг. Успешно развивались лизинговые компании с опытным и профессиональным руководством, независимые от банков, пострадавших от кризиса, и желающие принимать на себя риски, связанные с лизинговой деятельностью.

Банки по-прежнему неохотно выдавали средне - и долгосрочные кредиты, поэтому лизинговые компании были вынуждены прибегнуть к другим источникам финансирования. Помимо расширения кредитной базы, лизинговые компании также расширяли свою клиентскую базу и спектр оборудования, с которым они работали. Отправной точкой деятельности лизинговых компаний традиционно является автотранспорт, однако, по мере того как у них появляется опыт в оценке риска, они часто переходят к лизингу более сложного производственного оборудования.

Значительная часть лизингового финансирования, предоставляемого независимыми лизинговыми компаниями, предназначена для малых и средних предприятий – части российской экономики, по-прежнему имеющей значительный потенциал для роста. Что, безусловно, является крайне положительной тенденцией для российского лизингового сектора.

Развитие лизингового сектора в 2002–2003 гг.

В начале 2002 г. происходило дальнейшее развитие сектора лизинговых услуг. Этому способствовали несколько причин макроэкономического уровня. Продолжился экономический рост, хотя темпы его по сравнению с предыдущим годом снизились. С начала 2002 г. вступила в действие гл.25 НК РФ, регулирующая порядок взимания налога на прибыль организаций, в которой сохранены все существующие преимущества лизинга. Кроме того, с принятием поправок к Закону о лизинге, которые привели Закон в соответствие с Конституцией РФ и Гражданским кодексом РФ, значительно уменьшились юридические риски, связанные с заключением лизинговых сделок. В 2002 г. наблюдался поступательный рост объемов банковского кредитования, в связи с чем для лизинговых компаний несколько увеличилась доступность финансирования. Кроме того, за годы, прошедшие после кризиса, лизинговые компании занимались расширением возможностей финансирования своих сделок и установили стабильные отношения с поставщиками (кредиты поставщиков используют сейчас около 32% лизинговых компаний).

Для увеличения темпов роста необходимы структурные изменения в экономике и обновление основных фондов (их средний возраст в промышленности на начало 2001г. составил 18,7 лет). Лизинг, как механизм альтернативного финансирования, может сыграть чрезвычайно важную роль в выполнении этих стратегических задач: и в переоснащении основных фондов промышленных предприятий, и в развитии малого бизнеса. Большинство лизинговых компаний работают с производственными предприятиями и сектором малого и среднего бизнеса и предлагают реальный, доступный способ приобретения основных средств.

Тенденции на рынке в настоящее время.

Среди новых тенденций рынка лизинга эксперты отмечают более четкую его структурированность, на нем ясно становятся видны различные сегменты. Во-первых, определились крупные универсальные игроки, как правило, связанные с банками и финансово-промышленными структурами. Во-вторых, компании, ориентированные на так называемую лизинговую розницу, сосредотачиваются в основном в сфере лизинга автотранспорта. В-третьих, на рынке присутствуют лизинговые компании, аффилированные с иностранными банками и поставщиками оборудования.

Продолжается быстрый рост величины лизингового портфеля большинства лизинговых компаний, наиболее заметным (по удельному весу) стал лизинг автомобилей, позволяющий крупным перевозчикам регулярно обновлять парк машин. Качество лизингового портфеля при этом остается на хорошем уровне.

Лизинг охватил практически все регионы страны. Конкуренция между различными лизинговыми компаниями наблюдается в основном в секторах автомобильного лизинга, легковой и грузовой техники. Косвенным образом на ценовые условия автолизинга влияет галопирующее развитие программ автокредитования, которое предлагают многие российские банки.

В настоящее время средняя маржа лизинговой компании по сделке составляет 3-7% годовых при среднем размере авансового платежа 20-30%.

Предсказываемая ранее эмиссия облигаций лизинговых компаний для привлечения стороннего фондирования и выход их на рынок лизинга недвижимости в 2004 году не осуществились. Хотя такие планы и существуют у ведущих российских лизинговых компаний, но, по всей видимости, их реализация откладывается. При этом следует отметить, что многие лидеры лизингового рынка хорошо освоили привлечение связанного долгосрочного иностранного финансирования для оплаты импорта в Россию оборудования и транспортных средств, произведенных зарубежными производителями.

Кроме того, сегодня совершенствуется и законодательная база в области лизинговых услуг. После вступления в действие "Закона о финансовой аренде (лизинге)", регламентирующего эту деятельность, механизмы лизинга стали более понятными для клиентов, а значит, клиенты более охотно ими пользуются.

Классификация лизинга

Классификация аренды и лизинга получила обоснование, как в зарубежной, так и в отечественной теории и практике. В основу настоящей классификации положено описание лизинга, сделанное в работах последних лет. С целью обобщения материала и учета изменений последнего времени, составлена настоящая классификация. Лизинг целесообразно классифицировать по следующим признакам: по составу участников, по типу арендуемых активов, по степени окупаемости, по условиям амортизации, по объему обслуживания, по сектору рынка, по целевому назначению, по организационным формам управления, по платежам, по намерениям участников, по способу финансирования, по степени окупаемости, по продолжительности, по характеру взаимодействия участников и т.д.

1. По способу финансирования различают следующие виды лизинга:

Лизинг, финансирующийся за счет собственных средств лизингодателя.

Лизинг, финансирующийся за счет привлеченных средств (средств инвесторов).

Раздельно финансирующийся лизинг, частично финансирующийся лизингодателем.

2. Лизинг различают по объему обслуживания передаваемого в лизинг имущества:

Чистый лизинг, если все обслуживание передаваемого в лизинг имущества берет на себя лизингополучатель.

Лизинг с полным набором услуг, когда на лизингодателя возлагается полное обслуживание арендуемого имущества.

Лизинг с частичным набором услуг, когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

3. Лизинг различают по продолжительности:

Краткосрочный лизинг, сроком до 1 года.

Среднесрочный лизинг, сроком от 1 до 3 лет.

Долгосрочный лизинг, сроком более 3 лет.

4. Лизинг классифицируют по целевому назначению:

Действительный лизинг.

Фиктивный лизинг. Преследуется цель получения большей прибыли за счет налоговых и амортизационных льгот.

5. Лизинговые операции различают в зависимости от условий амортизации:

Лизинг с полной амортизацией и соответственно с выплатой полной стоимости объекта лизинга.

Лизинг с неполной амортизацией, и, следовательно, с неполной выплатой стоимости арендуемого имущества арендатором.

6. Лизинг различают - по степени окупаемости:

Лизинг с полной окупаемостью, при котором в ходе срока действия одного договора происходит полная выплата лизингодателю стоимости арендуемого имущества.

Лизинг с неполной окупаемостью, когда в течении срока лизинга окупается только часть арендуемого имущества.

7. Лизинг классифицируют по характеру взаимодействия участников:

Классический лизинг - трехсторонняя лизинговая операция (поставщик - лизингодатель - арендатор).

Возвратный лизинг. При возвратном лизинге, сталкиваясь с проблемой недостатка финансовых активов, арендатор может передать основные средства в собственность лизингодателю с последующей их арендой. В этом случае арендатор возвращает часть денежных средств, затраченные ранее на приобретение капитальных товаров и в тоже время продолжает ими пользоваться, выплачивая при этом надлежащую арендную плату, включающую стоимость проведения лизинговой операции и часть получаемых в ее ходе налоговых льгот.

Сублизинг, при котором большая (доля по стоимости) сдаваемого в лизинг актива берется в аренду у третьей стороны (инвестора).

8. Лизинг различают по намерениям участников:

Срочный лизинг - одноразовый (на один срок) лизинг.

Возобновляемый лизинг - продлевающийся по истечении первого срока контракта.

9. Лизинг различают по составу его участников:

Прямой лизинг, при котором собственник имущества самостоятельно передает его в лизинг. Прямой лизинг может быть только двухсторонним и организуется двумя участниками: лизингодателем и арендатором, однако в большинстве случаев, лизинговые операции являются многосторонними отношениями.

Косвенный лизинг - когда в лизинговой операции помимо лизингодателя и лизингополучателя участвуют другие хозяйственные субъекты. Косвенный лизинг можно классифицировать как:

· трехсторонний лизинг; Классическая, трехсторонняя лизинговая операция (поставщик - лизингодатель - арендатор) представляется как передача арендатору предмета лизинга происходит через посредника - лизингодателя. Поэтому, выделяют трех основных участников: лизингодателя, арендатора и продавца передаваемых в лизинг активов. Лизингодатель, приобретает предмет лизинга и предоставляет его в аренду арендатору. Выполнению действий лизингодателя, в большей степени, подчинена организация лизинговой операции. При этом, продавец, продает лизингодателю активы, которые арендатор, получает у лизингодателя в аренду.

· многосторонний лизинг - с числом участников от 4 до 7 и более (лизинг с участием внешних инвесторов, субарендаторов и т.д.) В многостороннем лизинге присутствуют второстепенные участники, обслуживающие лизинговые отношения: банк, кредитующий приобретение предметов лизинга лизингодателем и обслуживающий лизинговую операцию; страховая компания, страхующая арендуемое имущество; "внешние инвесторы", финансирующие лизинг; посредники (в том числе и финансовые), предоставляющие дополнительные услуги в подготовке и проведении лизинговой операции. Все они обеспечивают стабильность подготовки и проведения лизинговой операции.

10. Лизинг классифицируют по организационным формам управления:

В зависимости от состава участников лизинга, разделяют:

Управление прямым лизингом.

Управление косвенным лизингом.

В зависимости от количества управляемых участников, аналогично классификации по количеству участников, различают:

1) в прямом лизинге:

управление только двухсторонним лизингом;

2) в косвенном лизинге:

управление трехсторонним лизингом;

управление многосторонним лизином.

Кроме того, в зависимости от состава участников лизинга и количества управляемых в лизинге участников, формы управления лизингом можно классифицировать по организаторам управления:

1) в прямом лизинге:

- при двухстороннем лизинге (только лизингодатели):

финансовая лизинговая компания;

торговая организация;

рентинговая корпорация;

оптово-сбытовая фирма.

предприятие (фирма);

2) в косвенном лизинге:

- при трехстороннем лизинге (только лизингодатели):

коммерческий банк;

иное финансово-кредитное учреждение (не банк);

финансовая лизинговая компания;

специализированная лизинговая компания;

- при многостороннем лизинге (лизингодатели и другие участники):

брокерская лизинговая компания;

трастовая корпорация;

финансово-кредитные учреждения финансирующие сделку.

11. Лизинг различают по платежам:

Все производящиеся в ходе проведения лизинговой операции можно разделить на собственно лизинговые платежи и нелизинговые (второстепенные) платежи. Лизинговые платежи - платежи, совершаемые арендатором в пользу лизингодателя за арендуемое имущество. Все лизинговые платежи можно классифицировать по 4 признакам.

По форме платежа:

· денежные платежи, когда расчет производится за счет денежных средств,

· компенсационные платежи, когда расчеты производятся либо товарами, либо путем оказания встречной услуги лизингодателю;

· смешанные платежи, когда наряду с денежными выплатами допускаются платежи товарами или услугами.

В зависимости от применяемого метода начисления лизинговых платежей различают:

· платежи с финансированной общей суммой. Арендная плата в этом случае включает амортизационные отчисления от стоимости арендуемого оборудования, плату за пользование заемными средствами, сумму комиссионного вознаграждения лизингодателю за организацию лизинговой операции и плату за предоставленные им дополнительные услуги, связанные с техническим обслуживанием предмета лизинга;

· платежи с авансом (депозитом), когда арендатор сначала предоставляет лизингодателю аванс, до момента или в момент подписания лизингового соглашения, в установленном размере, а затем, после подписания акта приемки-передачи предмета лизинга в эксплуатацию, выплачивает, посредством периодических взносов в пользу лизингодателя, общую сумму лизингового платежа за вычетом суммы аванса (депозита);

· минимальные лизинговые платежи представляющие собой сумму всех лизинговых платежей, которые должен произвести Арендатор за весь период лизинга, а также сумму, которую он должен уплатить, если намерен приобрести в собственность после окончания срока лизинга;

· неопределенные платежи, расчет которых базируется на некотором уровне установленной в соглашении процентной ставки определенной на каком либо основании. В основу расчетов может быть положена ставка рефинансирования, сумма прибыли полученной от реализации произведенной на арендованном оборудовании продукции, процентная ставка по связанному с лизингом кредиту, и другие параметры.

По периодичности выплат выделяют:

· периодические платежи (ежегодные, ежеквартальные, ежемесячные), уплачиваемые по согласованному сторонами графику, который прилагается к лизинговому соглашению;

· единовременные платежи, применяемые в сочетании с периодическими взносами, в случае если предусмотрена выплата лизингодателю аванса.

По способу уплаты лизинговых платежей различают:

· платежи с равными долями, предусматривающие одинаковые по размерам платежи арендатора лизингодателю, в течение всего срока лизинговой операции;

· платежи с увеличивающимися размерами, применяемые в основном лизингодателями, с устойчивым финансовым положением, когда на начальном этапе лизинга арендатору удобнее вносить арендную плату небольшими взносами, а затем, по мере освоения оборудования и наращивания темпов выпуска производимой на нем продукции, увеличивать размеры разовых комиссионных вознаграждений в рамках всей лизинговой операции;

· платежи с уменьшающимися размерами (ускоренные платежи), используемые арендаторами с устойчивым финансовым положением, когда в начальный период лизинга арендатор предпочитает погасить большую часть своей задолженности. С учетом финансового состояния и платежных возможностей арендатора в соглашении могут устанавливаться различные способы уплаты лизинговых платежей.

12. Лизинг различают по секторам рынка, где он проводится:

Внутренний лизинг, когда все участники лизинговой операции являются резидентами одной страны.

Внешний (международный) лизинг. К международному лизингу относят те операции, в которых хотя бы один из ее участников не является резидентом страны, в которой осуществляется лизинговая операция, или же все участники лизинга представляют разные страны. К этому же виду лизинга относят и операции, проведенные лизингодатели и арендаторы одной страны, если хотя бы одна из сторон осуществляет свою деятельность, имея совместный капитал с зарубежными партнерами. Внешний лизинг в свою очередь разделяют на:

· экспортный лизинг; при экспортном лизинге зарубежной стороной является сторона арендатора и предназначенное для лизинга оборудование вывозится из страны на условиях экспортного контракта;

· импортный лизинг; при импортном лизинге зарубежной стороной является лизингодатель, и оборудование поставляется в страну арендатора на условиях импортного контракта;

· транзитный лизинг, при котором все участники находятся в разных странах.

13. Лизинг различают - по типу арендуемых активов:

лизинг движимого имущества (машинно-технический лизинг);

лизинг недвижимого имущества (долгосрочная аренда зданий и сооружений) в котором относительно видов недвижимости выделяют:

лизинг недвижимости производственного назначения;

лизинг недвижимости непроизводственного назначения.

Технология лизинга.

Схема финансового лизинга

| |

Сегодня на российском рынке наиболее востребован классический финансовый лизинг, при котором лизинговая компания выполняет только роль финансового посредника. Данная роль не исключает того, что лизингодатель может оказывать клиенту ряд сопутствующих услуг: таможенное оформление импортируемого предмета лизинга, государственную регистрацию, комплексное страхование.

Дата: 2019-12-10, просмотров: 339.