Оценивая инвестиционную привлекательность рынка любого финансового инструмента, его всегда сравнивают с рынками других ценных бумаг. На первом месте по надежности, а следовательно, с минимальным уровнем риска, находится рынок федеральных облигаций. Рынок федеральных облигаций состоит из высоконадежных государственных ценных бумаг.

Инвестиционные операции с облигациями государственного сберегательного займа (ОГСЗ).

Эмитентом ОГСЗ является Министерство Финансов РК, а агентом по обслуживанию и обращению выпусков - Сбербанк РК.

ОГСЗ выпускаются в документарной форме. Сейчас в обращении находятся ОГСЗ сроком погашения 2 года и с 4 купонами (выплата купонного дохода осуществляется один раз в полгода, размер купонных ставок - 65% и 50% годовых). Передача прав осуществляется путем простого вручения, а получить купонные выплаты можно в любом отделении Сбербанка.

Цель проведения операции:

Получение дохода от вложений собственных средств банка. Доход при инвестировании в ОГСЗ может быть получен за счет 3 источников: выплаты по купону; прибыли операции на вторичном рынке; доходы от операций андеррайтинга.

Вложения в ОГСЗ можно рассматривать как один из инструментов управления ликвидностью и оптимизацией финансовых потоков, т.к. они позволяют на короткий срок инвестировать свободные денежные средства.

Инвестирование в ОГСЗ может преследовать и иные цели. Так, данные ценные бумаги можно использовать в качестве залога.

Эффективность проводимой операции.

Одно из привлекательных инвестиционных свойств ОГСЗ заключается в том, что ежедневно ее стоимость увеличивается на величину накопленного купонного дохода(НКД).

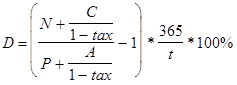

Доходность купонной облигации без учета комиссионных расходов рассчитывается по формуле:

,

,

где D - доходность купонной облигации(в процентах)

N - номинал облигации в тенге

P - цена облигации без учета НКД в тенге

C - объявленный по данной серии купон в тенге

A - НКД в тенге

tax - ставка налога(для банков 38%)

t - срок до выплаты купона

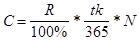

Величина купона в тенге вычисляется по формуле:

,

,

где R - объявленная купонная ставка в процентах годовых

tk - купонный период

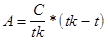

Величина НКД определяется следующим образом:

При расчете цены продажи и покупки банк использует формулу:

При покупке: Цпок=N+A-K

При продаже: Цпрод=N+A+K, где

N - номинал облигации

A - НКД

+K - курсовая надбавка

-К - курсовая скидка

Если банк заинтересован в приобретении облигаций, увеличении оборота и активности данной операции, величина между ценами на покупку и продажу сокращаются.

Региональные облигации привлекательны для инвестора(низкие риски и высокая доходность). С точки зрения ликвидности субфедеральные ценные бумаги, к сожалению, уступают многим. Можно сказать, что региональные облигации практически неликвидны. Это не означает, что они не будут своевременно погашены. Инвестору, купившему субфедеральные ценные бумаги, придется держать их в своем портфеле и ждать погашения. В 1997 году размещались преимущественно нецелевые займы, телефонные, жилищные займы.

Кризис, безусловно повлиял на рынок субфедеральных займов. Он стал еще менее ликвидным. Все крупные банки, многие иностранные инвесторы покупали облигации. После кризиса произошел отток зарубежных инвесторов с рынка субфедеральных ценных бумаг.

Эмиссия субфедеральных ценных бумаг с каждым годом растет. Количество зарегистрированных облигационных субфедеральных и муниципальных займов в 1997 году увеличилась по сравнению с 1996 годом более чем в 4 раза. Более чем в 2,5 раза вырос объем эмиссий в реальном выражении. Если в 1996 году суммарный объем выпуска составил 1895 млн. долларов, то в 1997 году - 5085 млн. долларов. Именно 1997 год стал годом массового выхода эмитентов на рынок.

ЗАКЛЮЧЕНИЕ

С переходом экономики Казахстана к рынку перед банками открываются совершенно новые горизонты. В результате приватизации и разгосударствления собственности все шире развиваются частная собственность, коллективные и акционерные формы собственности, кооперативное движение. Появляются предприниматели, коммерсанты, соответственно имущий класс в обществе. По мере развития рыночных отношений в экономике и обществе, усиливается экономическая роль банков.

В их работе на первое место взамен административно-командных выдвигаются экономические методы. Повышается значение стоимостных инструментов банковского воздействия на экономику.

Для большинства коммерческих банков в настоящее время характерна явная тенденция к универсализации, к превращению в «финансовый супермаркет», где клиенты банка могут воспользоваться практически любой денежно-финансовой услугой. В нашей конкретно-исторической обстановке первых этапов становления рыночных структур универсализация деятельности коммерческих банков представляется явной, если не единственной возможностью выживания, развития и дальнейших перспектив существования. Вместе с тем, по мере развития и укрепления рыночных отношений, формирования реальных механизмов разделения властей и полномочий для каждого банка, на повестку дня встает вопрос поиска своей специализированной ниши или оптимального региона деятельности. Такие поиски будут вынуждать многие банки к глубокой перестройки своей деятельности.

Говоря о современных коммерческих банках, необходимо подчеркнуть, что, как и другие звенья кредитной системы, они постоянно эволюционируют, меняются формы операций, методы конкуренции, система контроля и управления.

В последние годы конкуренция в банковской сфере силилась благодаря более широкой поддержке открытия отделений банков, появлению электронных терминалов и распространению международных банковских операций. Конкуренция усилилась и в связи с быстрым ростом других финансовых институтов (например, сберегательные учреждения и взаимные фонды денежного рынка, которые предоставляют многие услуги, обычно характерные для коммерческих банков).

Обладая значительным по размерам собственным капиталом, коммерческие банки в потенциале могут превратиться в крупных инвесторов, то есть самым непосредственным образом воздействовать на развитие народного хозяйства в целом, вмешиваться в структурные перестройки и даже определять перспективу многих секторов экономики. Приобретая в довольно больших масштабах статус акционерно-правовой формы управления собственностью и формирования капитала, коммерческие банки могут превратиться в мощных финансистов и в значительной степени диверсифицировать свою деятельность на основе создания многочисленных холдингов, дочерних фирм и предприятий, а также развития различных форм участия.

Основным средством придания банкам их подлинной экономической роли является формирование в обществе правильного рыночного понимания категории коммерческого банка и создание для этого комплекса регуляторов, позволяющих удерживать их в рамках такого представления. Очень важное место в таком комплексе должны занять механизмы саморегулирования, которые должны выработать сами коммерческие банки с учетом своей миссии, выраженной в четко продуманной и обоснованной стратегии их развития.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Указ Президента Республики Казахстан, имеющий силу Закона, "О Национальном банке Республики Казахстан",30 марта 1995 г.

2. Указ Президента Республики Казахстан, имеющий силу Закона, "О банках и банковской деятельности в Республике Казахстан".31 августа 1995 г.

3. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. – М.: АО «Финстатинформ», 2001. – 296с.

4. Архипов А.И., Нестеренко А.Н. Большаков А.К. Экономика. – М. «ПРОСПЕКТ», 2003.

5. Банковское дело (под редакцией проф. В.И. Колесникова), М., Финансы и статистика, 2005.

6. Бекболатулы Ж.К. Коммерческие банки Казахстана: проблемы и приоритеты // Экономика Казахстана, 2002г., № 9-10.

7. Ильясов К.К. . Финансово-кредитные проблемы развития экономики Казахстана /Под ред.– Алматы: Бiлiм, 2004 – 240 с.

8. Калиева Г.Т. Коммерческие банки в Казахстане и проблемы обеспечения их устойчивости: Автореферат. – Алматы: 2002г.

9. Колесников В. И. Банковское дело. - М: Финансы и статистика, 2000г.

10. Кучукова Н.К. Макроэкономические аспекты реформирования финансово-кредитной системы Республики Казахстан в условиях перехода к рыночной экономике. – Алматы: Гылым, 2004. – 439 с.

11. Лаврушин О.Н. Банковское дело. - М: Финансы и статистика, 2000г.

12. Сейткасимов Г.С. Банковское дело. – Алматы: Каржы-Каражат, 2001г.

13. Сейткасимов Г.С. Деньги, Кредит, Банки. - Алматы: Экономика, 2001г.

[1] Черкасов В.Е., Плотицына Л.А. Банковские операции: маркетинг, анализ, расчеты. М., 1995.стр. 178

Дата: 2019-12-22, просмотров: 322.