Залог ценных бумаг - активно развивающаяся на отечественном кредитном рынке операция. Следует отметить и возрастающий интерес банков к операциям, связанных с закладом.

В соответствии с законодательством РК закладом признается договор о залоге, по условиям которого заложенное имущество(ценные бумаги) передается залогодержателю во владение. В договоре заклада должно быть предусмотрено право банка-кредитора самостоятельно, по поручению залогодателя реализовать заложенные ценные бумаги и из суммы вырученных средств погасить долг кредитору, причитающиеся проценты, а также возместить расходы по взысканию задолженности.

Предметом заклада могут быть облигации, акции, депозитные сертификаты, векселя и другие ценные бумаги. Передаваемые в заклад ценные бумаги должны принадлежать заемщику на правах собственности. Только в этом случае, в соответствии с действующим законодательством РК, ценные бумаги могут быть отчуждены в пользу банка-кредитора.

Принятые в залог облигаций под выданные кредит приходуются по стоимости, указанной в залоговом договоре.

Кредитование под залог векселей имеет определенную специфику.

Цель проведения операции:

Повышение надежности обеспечения ссуды. Выдача ссуд производится под залог векселей. При невозможности получить возврат ссуды, банк может заявить протест векселя и иметь возможность безусловного выполнения вексельного обязательства вплоть до банкротства клиента.

Расширение сферы коммерческого кредитования за счет использования векселедержательского кредита.

При векселедержательском кредите собственная кредиторская задолженность оформляется векселями.

Получение дополнительного дохода от переданных в обеспечение кредита ценных бумаг.

Переданные в обеспечение ценные бумаги могут быть использованы банком, в частности учтены в НБ РК.

Повышение доходности операций кредитования.

Кредит по векселям, переданным в залог, предоставляется лишь в размере 60-90 процентов от их стоимости, поэтому взыскание вексельной суммы в случае невыполнения условий кредитного договора может принести определенный эффект.

Технология операции кредитования под залог векселей.

1. Оценка возможности кредита.

При этом банк рассматривает, прежде всего, насколько хозяйственно-финансовое положение клиента характеризует возможность своевременного погашения кредита.

2. Предоставление заявления на получение кредита под залог в банк.

3. Заключение кредитного договора между банком и клиентом.

В договоре устанавливается максимальный размер ссуды, размер залога, величина процента и комиссии в пользу банка. Оговариваются право банка обращать в погашение долга суммы, вносимые векселедателями для оплаты векселей, а при отсутствии таковых - выручку от реализации товаров и услуг, поступающих на расчетный счет клиента.

Ссуды под залог векселей бывают:

· срочные, когда владелец векселей обязан выкупить их у банка в заранее установленный срок;

· онкольные, т.е. ссуды до востребования, возврата которых банк вправе потребовать в любое время.

Так как конъюнктура финансового рынка подвержена колебаниям, а кредитование до востребования не ограничено сроком, то в кредитном договоре предусматриваются следующие права банка:

· повышать по своему усмотрению, не уведомляя клиентов заранее, суммы процентов и комиссии в пользу банка;

· разрешать клиентам замену одних векселей до срока их погашения другими.

4. Погашение кредита.

Погашение ссуды может осуществляться путем перечисления средств по распоряжению клиента с его расчетного счета или путем зачета платежей, поступивших по векселям, находящимся в обеспечении кредита от векселедателей. Если по специальному ссудному счету за счет поступающих средств образуется кредитовое сальдо, то банк начисляет проценты на кредитовые остатки в размере, установленном за хранение их на расчетных (текущих) счетах.

В основном используется залог ликвидных государственных долговых обязательств. Эффективность операции повышается при совершении операции РЕПО. Сделки РЕПО проводятся на основе соглашения участников сделки об обратном выкупе ценных бумаг. Это соглашение предусматривает, что одна сторона продает другой стороне пакет ценных бумаг с намерением выкупить их обратно по заранее оговоренной цене в определенный срок.

Для банка экономически выгодно использовать операции РЕПО при кредитовании под залог государственных ценных бумаг. Поэтому, банки работают по схеме РЕПО с государственными ценными бумагами, прибыль от операции с которыми не подлежит обложению налогом. Например, возможна такая схема работ с ОГСЗ (облигация государственного сберегательного займа).

Клиент, имеющий ОГСЗ, обращается в банк 19.02.96 г. с целью получения оборотных средств, но ему не хочется реализовывать свои облигации, так как через 71 день он может рассчитывать на получение процентов (не облагаемых налогом на прибыль) по купону. Банк заключает с клиентом договор о покупке облигаций, например, на срок 30 дней, с условием, что по истечении этого срока клиент выкупит их обратно. При этом облигация оценивается в 75% от номинала плюс купон. Подобные условия гарантируют возмещение расходов и обеспечивают прибыль банку в случае отказа клиента выкупить облигации.

3. ИНВЕСТИЦИОННЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ С ЦЕННЫМИ БУМАГАМИ

Портфельное инвестирование.

На рынке ценных бумаг различают следующие виды инвестирования:

· прямое инвестирование;

· портфельное инвестирование.

Прямое инвестирование-вложение средств в компанию с целью получения дохода через несколько лет путем участия в уставном капитале компании. В условиях постоянно изменяющейся экономики, данный вид инвестирования для банков неприемлем, т.к. банки используют привлеченные средства под определенный процент и определенный срок. В дальнейшем будем рассматривать портфельное инвестирование-вложение средств путем покупки совокупности ценных бумаг, обладающих инвестиционной привлекательностью для банка.

По инвестиционной привлекательностью ценной бумаги понимается привлекательность ценных бумаг с точки зрения получения определенного дохода за определенный период времени, и удовлетворяющая целям инвестирования, которые ставит перед собой банк. Введем понятия портфеля ценных бумаг - это совокупность ценных бумаг с заданным соотношением- риск/доход. Смысл портфеля - улучшить условия, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Далее будем рассматривать портфельное инвестирование через призму рынка ценных бумаг.

Особенностью инвестиционной политики банков является то, что банки используют заемные средства. Доходом банка является разница между доходом, полученным при инвестировании, и расходами, которые он несет перед своими кредиторами. Другая особенность, не менее важная, это совпадение по времени дохода, полученного от вложений, и расходов, которые несет банк. Например, если банк привлек средства на 1 месяц и вложил их в акции, то через месяц банк должен продать акции и получить сумму средств, которые покрывали бы его расходы перед кредитором и комиссионные расходы по купле-продаже акций. Та часть средств, которая остается после покрытия расходов, есть доход банка.

Таким образом, при формировании инвестиционного портфеля, банки придерживаются следующих принципов:

· диверсификация портфеля как по времени так и по видам ценных бумаг;

· получение наибольшего дохода;

· уменьшение риска до минимума;

· синхронизация по времени денежных потоков;

· уменьшение налогооблагаемой базы.

1.Диверсификация портфеля - это процесс распределения средств по инвестициям в целях сокращения риска, поскольку с каждой ценной бумагой и с каждой отраслью связаны свои риски.

В данном случае портфель формируется из следующих принципов:

· ликвидность- возможность изъять из портфеля ценные бумаги путем их продажи по цене не ниже, чем номинал;

· доходность- достижение наибольшей рыночной стоимости портфеля в каждый момент времени;

· срочность- разбивка ценных бумаг в портфеле по срокам получения дохода;

· возвратность - ценные бумаги могут быть проданы по цене не ниже, чем покупная;

· соблюдение определенного удельного веса каждой категории ценных бумаг в портфеле;

Следуя этим принципам, перед банком встает задача: получения наибольшего дохода при наименьшем риске. Риск неполучения ожидаемого дохода можно разделить на 2 части:

-Рыночный риск. Когда колебания дохода зависят от экономической, политической обстановки, воздействующей одновременно на все ценные бумаги.

-Специфический риск- вызывается событиями, относящимися только к компании.

Ценные бумаги обладают качеством: чем больше доход, тем больше риск, и наоборот. Для получения наибольшего дохода в портфель можно включить:

государственные облигации, с точки зрения меньшего риска и стабильного дохода;

акции;

векселя, депозитные сертификаты;

производные ценные бумаги: фьючерсы, опционы.

Удельные соотношения должны быть примерно:

5%- фьючерсы, опционы;

10%- акции;

10%- векселя;

25%- депозитные сертификаты банков;

50%- государственные облигации.

2-3. Задача получения наибольшего дохода при минимальном риске- самая сложная не имеющая однозначного решения. При решении данной проблемы банки ежедневно пересматривают свой портфель, и при необходимости, вносят в него значительные корректировки. Для этого они активно анализируют состояние рынка ценных бумаг, экономическую конъюнктуру, политическую ситуацию в стране и в мире.

4. Не менее простой является задача синхронизации денежных потоков поступления и расходования средств по времени. В этом случае банк должен сформировать свой портфель так, чтобы при изымании некоторой доли портфеля, эта доля денежных средств могла покрыть расходы, которые несет банк перед кредиторами, из средств которых и сформирован портфель. Эта процедура осуществляется периодически и при наступлении очередного срока платежа кредиторам, банк изымает часть денежных средств из портфеля, причем, портфель не должен потерять свои качества. Для достижения этой цели банк также диверсифицирует привлеченные средства по времени и по объему. Например: Банк привлек средства на сроки - 1, 3, 5 месяцев. В этом случае банк должен сформировать портфель так, чтобы через 1, 3, 5 месяцев он мог извлечь средства из портфеля без потери его качества.

5. Уменьшение налогооблагаемой базы.

Банк размещает свободные денежные средства в различные финансовые инструменты. Среди этих инструментов есть такие, которые имеют льготное налогообложение, например, государственные облигации. Таким образом, банк, формируя часть портфеля из государственных облигаций, уменьшает налогооблагаемую базу.

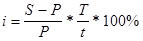

Для определения результатов от инвестирования в ценные бумаги, банки сравнивают данный вид инвестиций с другими инвестициями, например, кредитами. Для этого существует понятие доходности- сколько процентов годовых принесут вложенные средства. Доходность определяется по формуле:

,

,

где S -конечная сумма

P - начальная сумма вложений

T - количество дней в году

t - период инвестирования (в днях)

i – доходность (в процентах)

для возможности сравнения с остальными финансовыми инструментами используется чистая доходность:

,

,

где z – затраты (например, комиссионное вознаграждение)

tr - количество дней со дня привлечения средств до дня возврата средств кредитору

ir - чистая доходность.

Чистый доход = доход - налоги- комиссионные расходы.

Поэтому, сравнивая чистый доход от вложений в различные финансовые инструменты, можно найти наиболее, выгодные, с точки зрения доходности, инструменты.

Приведем пример:

1). Пусть банк инвестирует 100000тнг. в государственные облигации со сроком погашения 30 дней пол 30% годовых, налогообложение льготное- 15%.

2). Банк выдает кредит 100000тнг. на 30 дней под 35% годовых (налог-38%).

В первом случае доход составит 2465 тнг, во втором случае 2877 тнг. С учетом налогов 2095 и 1640 соответственно. Таким образом, хотя доход во втором случае выше, но доход с учетом налогообложения выше в первом случае. Чистая доходность в первом случае - 25,5%,а во втором - 20% годовых. Следовательно, вложения в государственные облигации под 30% годовых выгоднее, чем выдача кредита под 35%, а (25,5-20=) 5,5% составляет дополнительный доход банка.

Связь между типом инвестора и типом портфеля.

Таблица № 1

| Тип инвестора | Цели инвестирования | Степень риска | Тип ценной бумаги | Тип портфеля |

| Консервативный | Защита от инфляции | Низкая | Гос. ценные бумаги, акции и облигации крупных стабильных эмитентов | Высоконадежный, но низкодоходный |

| Умеренно-агрессивный | Длительные вложения капитала и его рост | Средняя | Малая доля гос. ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с длительной рыночной историей | Диверсифицированный |

| Агрессивный | Спекулятивная игра, возможность быстрого роста вложенных средств | Высокая | Высокая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний | Рискованный, но высокодоходный |

| Нерациональный | Нет четких целей | Низкая | Произвольно подобранные ценные бумаги | Бессистемный |

Таким образом, инвестиционная деятельность банка сопряжена с решением множества нетривиальных задач. Для этого существует область знаний, называемая финансовой математикой. Некоторые решения принимаются на основе политической и экономической конъюнктуры интуитивно. Нет однозначного правила определения инвестиционных решений, необходимо ориентироваться на сложившуюся ситуацию. Для наиболее эффективного и быстрого реагирования на изменение экономической ситуации, банки становятся участниками торгов на биржах, осуществляют внебиржевые сделки.

Дата: 2019-12-22, просмотров: 338.