СОДЕРЖАНИЕ

ВВЕДЕНИЕ.................................................................................................... 3

1. ВИДЫ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ ЦЕННЫХ БУМАГ.......................................................................................................................... 5

1.1 Классификация операций коммерческих банков с ценными бумагами.. 5

1.2 Порядок выпуска и регистрации ценных бумаг...................................... 6

1.3 Операции РЕПО........................................................................................ 9

2. ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ С ЦЕННЫМИ БУМАГАМИ 11

2.1 Эмиссионные операции........................................................................... 11

2.2 Операции под залог ценных бумаг....................................................... 16

3. ИНВЕСТИЦИОННЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ С ЦЕННЫМИ БУМАГАМИ......................................................................... 19

ЗАКЛЮЧЕНИЕ........................................................................................... 27

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ................................. 29

ВВЕДЕНИЕ

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарно-денежных отношений исторически шло параллельно и тесно переплеталось.

В механизме функционирования кредитной системы государства большая роль принадлежит коммерческим банкам.

Коммерческие банки – это старейшая и наиболее массовая группа кредитных учреждений, выполняющих большинство финансовых операций и услуг, известных в практике предпринимательства в рыночной экономике.

Они являются многофункциональными организациями, действующими в различных секторах рынка ссудного капитала.

Банки аккумулируют основную долю кредитных ресурсов и предоставляют своим клиентам полный комплекс финансовых услуг, включая кредитование, прием депозитов, расчет на обслуживание, покупку-продажу и хранение ценных бумаг, иностранной валюты и другие.

Сегодня коммерческий банк способен предложить своим клиентам до 200 разнообразных продуктов и услуг. Такая широкая диверсификация операций позволяет коммерческим банкам сохранять своих клиентов и оставаться прибыльными даже при весьма неблагоприятной конъюнктуре.

Убытки одних операций перекрываются прибылями других, которые в данной ситуации имеют для выполнения их благоприятные условия, не случайно во всех странах с рыночной экономикой коммерческие банки остаются главным операционным звеном кредитной системы. Они показывают поразительную способность приспосабливаться к меняющимся условиям кредитно-денежного рынка.

В современной рыночной экономике деятельность коммерческих банков имеет огромное значение благодаря их связям со всеми секторами экономики.

Задачи банков заключаются в обеспечении бесперебойного денежного оборота и оборота капитала, кредитовании промышленных предприятий, государства и населения, создания условий для народнохозяйственного накопления.

Современные коммерческие банки, выступая в роли финансовых посредников, выполняют важную народнохозяйственную функцию, обеспечивая межотраслевое и межрегиональное перераспределение денежного капитала. Банковский механизм распределения и перераспределения капитала по сферам и отраслям позволяет развивать хозяйство в зависимости от объективных потребностей производства и содействует структурной перестройке экономике.

Целью настоящей работы является изучение операций с ценными бумагами банковских учреждений.

Достижение поставленной цели требует рассмотрения ряда более частных проблем и решения следующих задач:

- рассмотрение классификации операций коммерческих банков с ценными бумагами;

- исследование операций банка с ценными бумагами.

ВИДЫ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ ЦЕННЫХ БУМАГ

Операции РЕПО

Эффективность операции повышается при совершении операции РЕПО. Сделки РЕПО проводятся на основе соглашения участников сделки об обратном выкупе ценных бумаг. Это соглашение предусматривает, что одна сторона продает другой стороне пакет ценных бумаг с намерением выкупить их обратно по заранее оговоренной цене в определенный срок.

Для банка экономически выгодно использовать операции РЕПО при кредитовании под залог государственных ценных бумаг. Поэтому, банки работают по схеме РЕПО с государственными ценными бумагами, прибыль от операции с которыми не подлежит обложению налогом. Например, возможна такая схема работ с ОГСЗ (облигация государственного сберегательного займа).

Клиент, имеющий ОГСЗ, обращается в банк 19.02.96 г. с целью получения оборотных средств, но ему не хочется реализовывать свои облигации, так как через 71 день он может рассчитывать на получение процентов (не облагаемых налогом на прибыль) по купону. Банк заключает с клиентом договор о покупке облигаций, например, на срок 30 дней, с условием, что по истечении этого срока клиент выкупит их обратно. При этом облигация оценивается в 75% от номинала плюс купон.

Подобные условия гарантируют возмещение расходов и обеспечивают прибыль банку в случае отказа клиента выкупить облигации. Таким образом, банк кредитует клиента под надежное ликвидное обеспечение, а клиент получает от банка относительно дешевый кредит, проценты по которому включаются в себестоимость, и по истечении 71 дня - льготируемый доход по купону.

Банки пользуются ОГСЗ и ОВГВЗ (облигации внутреннего государственного валютного займа) при привлечении денежных средств. В этом случае денежных средств. В этом случае льготируемую прибыль получает банк.

Эмиссионные операции.

Банки Республики Казахстан осуществляют эмиссионную деятельность. По казахстанскому законодательству банки могут эмитировать акции, облигации, депозитные и сберегательные сертификаты, векселя, производные ценные бумаги.

Эмиссия акций и облигаций.

На основе эмиссии акций и облигаций формируется собственный, заемный капитал банка. Среди акций банков наибольшее распространение имеют обыкновенные акции. Привилегированные акции выпускаются реже. В гражданском кодексе РК (ст. 102 п. 4) налагаются ограничения на выпуск привилегированных акций, доля которых в общем объеме не должна превышать 25%. Банковские облигации пользуются еще меньшей популярностью, чем привилегированные акции, хотя в мировой практике облигации банков занимают значительное место на финансовом рынке.

Банки, выпуская собственные акции и облигации, должны руководствоваться инструкцией НБ РК №8 «О правилах выпуска и регистрации ценных бумаг коммерческими банками на территории РК».

Инструкцией регламентируется эмиссия ценных бумаг, которую акционерный банк может осуществлять в 3 случаях:

· при своем учреждении;

· при увеличении размеров первоначального уставного капитала банка путем выпуска акций;

· при привлечении банком заемного капитала путем выпуска облигаций или других долговых обязательств.

Действующими нормативными документами предусматривается, что при учреждении акционерного банка, а также при ее преобразовании из паевого в акционерный, все акции первого выпуска распределяются среди учредителей банка. Причем первый выпуск акций банка должен состоять из обыкновенных именных акций.

В случае когда одновременно с преобразованием банка из паевого в акционерный увеличивается уставный фонд банка, его рост может происходить исключительно за счет дополнительных взносов учредителей.

Повторный выпуск акций с целью увеличения уставного капитала акционерного банка разрешается лишь после оплаты акционерами всех ранее выпущенных акций. Он может содержать как обыкновенные так и привилегированные акции

Привилегированные акции одного типа предоставляют их владельцам одинаковый объем прав и имеют одинаковую номинальную стоимость. Владельцы привилегированных акций участвуют в общем собрании и имеют право голоса: при решении о реорганизации и ликвидации общества; при решении вопросов о внесении изменений в устав общества. Размещение акций повторного выпуска может осуществляться путем подписки(открытой или закрытой), путем распределении среди акционеров общества и путем конвертации.

Закрытая подписка на акции допускается если одновременно выполняются 2 условия:

· число заранее известных покупателей не более 500 лиц;

· общий объем эмиссии не более 50 тыс. минимального размера оплаты труда на дату принятия решения.

Регистрация дополнительного выпуска акций должна сопровождаться регистрацией проспекта эмиссии.

Минимальный размер уставного капитала банка, необходимый для регистрации, установлен с 1. 01. 97. 3 млн. экю, а к 2010 году должен быть увеличен до 5 млн. экю.

Выпуск облигаций банком для привлечения заемных средств может производиться лишь при условии полной оплаты всех выпущенных этим банком акций(если банк акционерный) или полной оплаты пайщикам своих долей в уставном фонде(если банк паевой) и на сумму не более собственного капитала банка.

Рассмотрим подробнее этапы эмиссии.

Решение о выпуске ценных бумаг принимается либо общим собранием акционеров, либо Наблюдательным советом банка. Чтобы получить право выпускать ценные бумаги, банк должен: быть безубыточным в течении последних 3 завершенных финансовых лет; не подвергаться санкциям со стороны государственных органов за нарушение действующего законодательства в течение 3 лет; не иметь просроченной задолженности кредиторам и по платежам в бюджет. Все данные, подтверждающие соответствие банка этим требованиям должны содержаться в проспекте эмиссии. Также в проспекте эмиссии должны содержаться данные о банке, о его финансовом положении и сведения о предстоящем выпуске ценных бумаг. Проспект эмиссии подготавливается Правлением банка, подписывается Председателем Правления и Главным бухгалтером банка. Для первого выпуска акций впервые учреждаемого банка проспект эмиссии подготавливается его учредителями и подписывается членами назначенного учредителями органа по организации банка.

Регистрация выпуска эмиссионных ценных бумаг.

Для регистрации выпуска ценных бумаг банк-эмитент представляет в департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка Казахстана или в территориальное учреждение Банка Казахстана по месту своего нахождения следующие документы:

- заявление на регистрацию;

- выписка из протокола собрания акционеров, в котором было принято решение о выпуске ценных бумаг;

- проспект эмиссии;

- документ, подтверждающий согласование данного выпуска с соответствующим учреждением Государственного комитета РК по антимонопольной политике и поддержке новых экономических структур(для банков уставный капитал которых более 500 млн. тнг.).

- копию платежного поручения об уплате налога на операции с ценными бумагами.

Предоставленные банком документы рассматриваются регистрирующим органом на предмет соответствия действующему законодательству, банковским правилам и инструкциям. Зарегистрированные документы и письмо о регистрации подписываются уполномоченным лицом, заверяются печатью регистрирующего органа и выдается банку-эмитенту. Вместе с зарегистрированными документами банку передается письмо в адрес Расчетно-кассового центра НБ РК по месту ведения основного корреспондентского счета об открытии ему специального накопительного счета для сбора средств, поступающих в уплату ценных бумаг.

В случае, если регистрация ценных бумаг сопровождалась регистрацией проспекта эмиссии, банком-эмитентом осуществляется публикация проспекта эмиссии, путем издания проспекта в виде отдельной брошюры. Одновременно банк сообщает через средства массовой информации о проводимом им выпуском ценных бумаг.

Размещение эмиссионных ценных бумаг - т.е. отчуждение их первым владельцам путем заключения гражданско-правовых сделок. Размещение выпускаемых ценных бумаг начинается после регистрации и публикации проспекта эмиссии. Она может осуществляться различными способами:

- Реализация акций может происходить путем продажи акций за тенге. С этой целью покупателем заключается договор купли-продажи на определенное число акций. Здесь банк-эмитент может пользоваться услугами посредников - финансовых брокеров, с которыми также заключаются специальные договоры комиссии или поручения.

- В оплату акций могут поступать взносы от акционеров в капитал банка материальными ценностями, нематериальными активами, иностранной валютой. При этом в оплату уставного капитала должны приниматься только те активы, которые могут быть использованы в непосредственной деятельности банка. Их доля в структуре уставного капитала не должна превышать 20 процентов на момент создания банка. В последующем она должна быть доведена до 10 процентов(без учета стоимости зданий).

- Возможна реализация акций путем переоформления внесенных ранее паев в акции - при преобразовании банка из паевого в акционерный.

- Реализация акций может производиться путем замены на ранее выпущенные банком ценные бумаги, а также путем консолидации и дробления акций.

Независимо от типа реализаций, цена всех акций внутри каждого типа в одном выпуске при их продаже первым владельцам должна быть едина, в т.ч. при продаже этих акций через посредников.

Реализация облигаций может происходить двумя путями:

- При продаже на основе договора с покупателями.

- При замене на ранее выпущенные банком конвертируемые облигации или другие ценные бумаги.

Количество фактически реализованных банком акций и облигаций не должно превышать их количества, предполагаемого к выпуску и указанного в регистрационных документах выпуска. В отношении акций действует правило, согласно которому их выпуск может быть признан состоявшимся лишь в том случае, если реально оплаченный прирост уставного фонда банка составляет не менее 50 процентов суммы предполагавшегося вначале выпуска увеличения уставного фонда.

Регистрация итогов выпуска происходит после завершения процесса реализации ценных бумаг. Банк-эмитент анализирует результаты и составляет отчет об итогах выпуска, который подписывается Председателем Правления банка и представляется в регистрирующий орган.

Отчет об итогах выпуска эмиссионных ценных бумаг должен содержать следующую информацию:

- даты начала и окончания размещения ценных бумаг;

- количество размещенных ценных бумаг;

- фактическую цену размещения ценных бумаг(по видам ценных бумаг в рамках данного выпуска);

- общий объем поступлений за размещенные ценные бумаги.

Регистрирующий орган рассматривает отчет об итогах выпуска эмиссионных ценных бумаг в 2-х недельный срок и при отсутствии, связанных с выпуском ценных бумаг нарушений, регистрирует его. Публикация итогов выпуска ценных бумаг должна производиться банком-эмитентом в том же печатном органе, где было опубликовано сообщение о выпуске.

Банки, регистрация выпуска ценных бумаг которых сопровождалась регистрацией проспекта эмиссии ежегодно в течение 2-х недель после проведения общего годового собрания акционеров, представляют в регистрирующий орган отчет, содержащий данные о банке, о его финансовом положении, а также сведения об эмитированных банком акциях и облигациях, информацию о других видах ценных бумаг, выпущенных банком.

При первичном размещении акций банк-эмитент не имеет права приобретать их за свой счет, на вторичном же рынке банки могут выступать в качестве своих собственных акций, но в строго установленных законом случаях. Многие акционерные банки с целью поддержания рыночного курса собственных акций проявляют высокую активность на вторичном рынке собственных акций. Рыночная цена - курс определяется по формуле:

Ка=Кр/Нн*100,

где Ка - рыночный курс

Кр - рыночная цена

Нн - номинальная цена

Например: Курс акции, продаваемой по цене 15000 тнг., при номинале 10000 тнг. (Ка=15000/10000*100=150%) равен 150. Рыночная цена акций определяется соотношением спроса и предложения.

Известно, что рыночный курс акций отражает положение банка на рынке, его устойчивость и рентабельность. Падение курса служит сигналом наметившихся неблагоприятных тенденций в развитии данного банка и может спровоцировать не только сброс его акций акционерами, но и массовый отток вкладов из банка, что окажет на него пагубное воздействие. Поэтому, в случае снижения курса акций, банки не непосредственно, а через инвестиционные компании активно скупают их на вторичном рынке, что приводит к искусственному росту их курса и создает видимость укрепления рыночных позиций банка.

Выпуск векселей.

Казахстанские банки активно осваивают выпуск векселей как краткосрочных долговых обязательств. Следует отметить, что хотя выпуск векселей и является эмиссионной операцией, сами векселя выписываются без регистрации эмиссионного проспекта, поэтому, данную операцию правомерно характеризовать как выпуск векселей. Банки используют выпуск векселей в основном с целью привлечь средства для активных операций банка по возможности за более низкую плату и с наименьшими накладными расходами по сравнению с использованием традиционных кредитно-депозитных форм вложения средств. Снижение накладных расходов достигается за счет того, что выполняя ту же функцию, что и депозитный сертификат, вексель имеет упрощенную процедуру выпуска - отсутствует процедура регистрации в Банке Казахстан. Действующий правила предполагают только извещение Главного территориального управления НБ РК о выпуске банком векселей. В то же время действующее вексельное законодательство допускает для эмитентов возможность самостоятельно устанавливать правила выпуска векселей, не противоречащих этому законодательству, что делает векселя наиболее привлекательными для банков. Банки могут выпускать векселя как сериями, так и в разовом порядке. Привлекательность единичного векселя в том, что условия его выпуска и обращения можно определить с учетом интересов конкретного вкладчика. Серийному выпуску векселей банки отдают явное предпочтение, поскольку в этом случае обеспечивается привлечение большого количества инвесторов и значительного объема ресурсов.

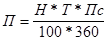

Первоначально банки стали выпускать векселя с дисконтом. Доход покупателя в этом случае составляет разность между номиналом векселя и ценой его приобретения. Формулу подсчета дисконта можно изобразить следующим образом.

где С - сумма дисконта

Т - срок до платежа

К - сумма векселя

П - учетная ставка

Но в дальнейшем оказалось, что более удобным и выгодным как для банков, так для клиентов являются процентные векселя. При расчете используется следующая формула:

где П - сумма процентов

Н - номинал векселя

Т - срок векселя в днях

Пс - процентная ставка для исчисления процентов на вексельную сумму, указанную в тексте векселя.

Привлекая средства путем выпуска векселей, банки должны отчислять определенный процент от их суммы в фонд обязательных резервов НБ РК (в настоящее время этот процент составляет 7%). Таким образом, выпуская процентный вексель, банк сразу получает в свое распоряжение сумму, эквивалентную номиналу векселя, от которой и осуществляется резервирование. При выпуске дисконтного векселя банк получает сумму меньше номинала, но обязан выполнять резервирование от полной суммы своего обязательства.

Портфельное инвестирование.

На рынке ценных бумаг различают следующие виды инвестирования:

· прямое инвестирование;

· портфельное инвестирование.

Прямое инвестирование-вложение средств в компанию с целью получения дохода через несколько лет путем участия в уставном капитале компании. В условиях постоянно изменяющейся экономики, данный вид инвестирования для банков неприемлем, т.к. банки используют привлеченные средства под определенный процент и определенный срок. В дальнейшем будем рассматривать портфельное инвестирование-вложение средств путем покупки совокупности ценных бумаг, обладающих инвестиционной привлекательностью для банка.

По инвестиционной привлекательностью ценной бумаги понимается привлекательность ценных бумаг с точки зрения получения определенного дохода за определенный период времени, и удовлетворяющая целям инвестирования, которые ставит перед собой банк. Введем понятия портфеля ценных бумаг - это совокупность ценных бумаг с заданным соотношением- риск/доход. Смысл портфеля - улучшить условия, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги и возможны только при их комбинации. Далее будем рассматривать портфельное инвестирование через призму рынка ценных бумаг.

Особенностью инвестиционной политики банков является то, что банки используют заемные средства. Доходом банка является разница между доходом, полученным при инвестировании, и расходами, которые он несет перед своими кредиторами. Другая особенность, не менее важная, это совпадение по времени дохода, полученного от вложений, и расходов, которые несет банк. Например, если банк привлек средства на 1 месяц и вложил их в акции, то через месяц банк должен продать акции и получить сумму средств, которые покрывали бы его расходы перед кредитором и комиссионные расходы по купле-продаже акций. Та часть средств, которая остается после покрытия расходов, есть доход банка.

Таким образом, при формировании инвестиционного портфеля, банки придерживаются следующих принципов:

· диверсификация портфеля как по времени так и по видам ценных бумаг;

· получение наибольшего дохода;

· уменьшение риска до минимума;

· синхронизация по времени денежных потоков;

· уменьшение налогооблагаемой базы.

1.Диверсификация портфеля - это процесс распределения средств по инвестициям в целях сокращения риска, поскольку с каждой ценной бумагой и с каждой отраслью связаны свои риски.

В данном случае портфель формируется из следующих принципов:

· ликвидность- возможность изъять из портфеля ценные бумаги путем их продажи по цене не ниже, чем номинал;

· доходность- достижение наибольшей рыночной стоимости портфеля в каждый момент времени;

· срочность- разбивка ценных бумаг в портфеле по срокам получения дохода;

· возвратность - ценные бумаги могут быть проданы по цене не ниже, чем покупная;

· соблюдение определенного удельного веса каждой категории ценных бумаг в портфеле;

Следуя этим принципам, перед банком встает задача: получения наибольшего дохода при наименьшем риске. Риск неполучения ожидаемого дохода можно разделить на 2 части:

-Рыночный риск. Когда колебания дохода зависят от экономической, политической обстановки, воздействующей одновременно на все ценные бумаги.

-Специфический риск- вызывается событиями, относящимися только к компании.

Ценные бумаги обладают качеством: чем больше доход, тем больше риск, и наоборот. Для получения наибольшего дохода в портфель можно включить:

государственные облигации, с точки зрения меньшего риска и стабильного дохода;

акции;

векселя, депозитные сертификаты;

производные ценные бумаги: фьючерсы, опционы.

Удельные соотношения должны быть примерно:

5%- фьючерсы, опционы;

10%- акции;

10%- векселя;

25%- депозитные сертификаты банков;

50%- государственные облигации.

2-3. Задача получения наибольшего дохода при минимальном риске- самая сложная не имеющая однозначного решения. При решении данной проблемы банки ежедневно пересматривают свой портфель, и при необходимости, вносят в него значительные корректировки. Для этого они активно анализируют состояние рынка ценных бумаг, экономическую конъюнктуру, политическую ситуацию в стране и в мире.

4. Не менее простой является задача синхронизации денежных потоков поступления и расходования средств по времени. В этом случае банк должен сформировать свой портфель так, чтобы при изымании некоторой доли портфеля, эта доля денежных средств могла покрыть расходы, которые несет банк перед кредиторами, из средств которых и сформирован портфель. Эта процедура осуществляется периодически и при наступлении очередного срока платежа кредиторам, банк изымает часть денежных средств из портфеля, причем, портфель не должен потерять свои качества. Для достижения этой цели банк также диверсифицирует привлеченные средства по времени и по объему. Например: Банк привлек средства на сроки - 1, 3, 5 месяцев. В этом случае банк должен сформировать портфель так, чтобы через 1, 3, 5 месяцев он мог извлечь средства из портфеля без потери его качества.

5. Уменьшение налогооблагаемой базы.

Банк размещает свободные денежные средства в различные финансовые инструменты. Среди этих инструментов есть такие, которые имеют льготное налогообложение, например, государственные облигации. Таким образом, банк, формируя часть портфеля из государственных облигаций, уменьшает налогооблагаемую базу.

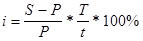

Для определения результатов от инвестирования в ценные бумаги, банки сравнивают данный вид инвестиций с другими инвестициями, например, кредитами. Для этого существует понятие доходности- сколько процентов годовых принесут вложенные средства. Доходность определяется по формуле:

,

,

где S -конечная сумма

P - начальная сумма вложений

T - количество дней в году

t - период инвестирования (в днях)

i – доходность (в процентах)

для возможности сравнения с остальными финансовыми инструментами используется чистая доходность:

,

,

где z – затраты (например, комиссионное вознаграждение)

tr - количество дней со дня привлечения средств до дня возврата средств кредитору

ir - чистая доходность.

Чистый доход = доход - налоги- комиссионные расходы.

Поэтому, сравнивая чистый доход от вложений в различные финансовые инструменты, можно найти наиболее, выгодные, с точки зрения доходности, инструменты.

Приведем пример:

1). Пусть банк инвестирует 100000тнг. в государственные облигации со сроком погашения 30 дней пол 30% годовых, налогообложение льготное- 15%.

2). Банк выдает кредит 100000тнг. на 30 дней под 35% годовых (налог-38%).

В первом случае доход составит 2465 тнг, во втором случае 2877 тнг. С учетом налогов 2095 и 1640 соответственно. Таким образом, хотя доход во втором случае выше, но доход с учетом налогообложения выше в первом случае. Чистая доходность в первом случае - 25,5%,а во втором - 20% годовых. Следовательно, вложения в государственные облигации под 30% годовых выгоднее, чем выдача кредита под 35%, а (25,5-20=) 5,5% составляет дополнительный доход банка.

Связь между типом инвестора и типом портфеля.

Таблица № 1

| Тип инвестора | Цели инвестирования | Степень риска | Тип ценной бумаги | Тип портфеля |

| Консервативный | Защита от инфляции | Низкая | Гос. ценные бумаги, акции и облигации крупных стабильных эмитентов | Высоконадежный, но низкодоходный |

| Умеренно-агрессивный | Длительные вложения капитала и его рост | Средняя | Малая доля гос. ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с длительной рыночной историей | Диверсифицированный |

| Агрессивный | Спекулятивная игра, возможность быстрого роста вложенных средств | Высокая | Высокая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний | Рискованный, но высокодоходный |

| Нерациональный | Нет четких целей | Низкая | Произвольно подобранные ценные бумаги | Бессистемный |

Таким образом, инвестиционная деятельность банка сопряжена с решением множества нетривиальных задач. Для этого существует область знаний, называемая финансовой математикой. Некоторые решения принимаются на основе политической и экономической конъюнктуры интуитивно. Нет однозначного правила определения инвестиционных решений, необходимо ориентироваться на сложившуюся ситуацию. Для наиболее эффективного и быстрого реагирования на изменение экономической ситуации, банки становятся участниками торгов на биржах, осуществляют внебиржевые сделки.

ЗАКЛЮЧЕНИЕ

С переходом экономики Казахстана к рынку перед банками открываются совершенно новые горизонты. В результате приватизации и разгосударствления собственности все шире развиваются частная собственность, коллективные и акционерные формы собственности, кооперативное движение. Появляются предприниматели, коммерсанты, соответственно имущий класс в обществе. По мере развития рыночных отношений в экономике и обществе, усиливается экономическая роль банков.

В их работе на первое место взамен административно-командных выдвигаются экономические методы. Повышается значение стоимостных инструментов банковского воздействия на экономику.

Для большинства коммерческих банков в настоящее время характерна явная тенденция к универсализации, к превращению в «финансовый супермаркет», где клиенты банка могут воспользоваться практически любой денежно-финансовой услугой. В нашей конкретно-исторической обстановке первых этапов становления рыночных структур универсализация деятельности коммерческих банков представляется явной, если не единственной возможностью выживания, развития и дальнейших перспектив существования. Вместе с тем, по мере развития и укрепления рыночных отношений, формирования реальных механизмов разделения властей и полномочий для каждого банка, на повестку дня встает вопрос поиска своей специализированной ниши или оптимального региона деятельности. Такие поиски будут вынуждать многие банки к глубокой перестройки своей деятельности.

Говоря о современных коммерческих банках, необходимо подчеркнуть, что, как и другие звенья кредитной системы, они постоянно эволюционируют, меняются формы операций, методы конкуренции, система контроля и управления.

В последние годы конкуренция в банковской сфере силилась благодаря более широкой поддержке открытия отделений банков, появлению электронных терминалов и распространению международных банковских операций. Конкуренция усилилась и в связи с быстрым ростом других финансовых институтов (например, сберегательные учреждения и взаимные фонды денежного рынка, которые предоставляют многие услуги, обычно характерные для коммерческих банков).

Обладая значительным по размерам собственным капиталом, коммерческие банки в потенциале могут превратиться в крупных инвесторов, то есть самым непосредственным образом воздействовать на развитие народного хозяйства в целом, вмешиваться в структурные перестройки и даже определять перспективу многих секторов экономики. Приобретая в довольно больших масштабах статус акционерно-правовой формы управления собственностью и формирования капитала, коммерческие банки могут превратиться в мощных финансистов и в значительной степени диверсифицировать свою деятельность на основе создания многочисленных холдингов, дочерних фирм и предприятий, а также развития различных форм участия.

Основным средством придания банкам их подлинной экономической роли является формирование в обществе правильного рыночного понимания категории коммерческого банка и создание для этого комплекса регуляторов, позволяющих удерживать их в рамках такого представления. Очень важное место в таком комплексе должны занять механизмы саморегулирования, которые должны выработать сами коммерческие банки с учетом своей миссии, выраженной в четко продуманной и обоснованной стратегии их развития.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Указ Президента Республики Казахстан, имеющий силу Закона, "О Национальном банке Республики Казахстан",30 марта 1995 г.

2. Указ Президента Республики Казахстан, имеющий силу Закона, "О банках и банковской деятельности в Республике Казахстан".31 августа 1995 г.

3. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. – М.: АО «Финстатинформ», 2001. – 296с.

4. Архипов А.И., Нестеренко А.Н. Большаков А.К. Экономика. – М. «ПРОСПЕКТ», 2003.

5. Банковское дело (под редакцией проф. В.И. Колесникова), М., Финансы и статистика, 2005.

6. Бекболатулы Ж.К. Коммерческие банки Казахстана: проблемы и приоритеты // Экономика Казахстана, 2002г., № 9-10.

7. Ильясов К.К. . Финансово-кредитные проблемы развития экономики Казахстана /Под ред.– Алматы: Бiлiм, 2004 – 240 с.

8. Калиева Г.Т. Коммерческие банки в Казахстане и проблемы обеспечения их устойчивости: Автореферат. – Алматы: 2002г.

9. Колесников В. И. Банковское дело. - М: Финансы и статистика, 2000г.

10. Кучукова Н.К. Макроэкономические аспекты реформирования финансово-кредитной системы Республики Казахстан в условиях перехода к рыночной экономике. – Алматы: Гылым, 2004. – 439 с.

11. Лаврушин О.Н. Банковское дело. - М: Финансы и статистика, 2000г.

12. Сейткасимов Г.С. Банковское дело. – Алматы: Каржы-Каражат, 2001г.

13. Сейткасимов Г.С. Деньги, Кредит, Банки. - Алматы: Экономика, 2001г.

[1] Черкасов В.Е., Плотицына Л.А. Банковские операции: маркетинг, анализ, расчеты. М., 1995.стр. 178

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.................................................................................................... 3

1. ВИДЫ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ ЦЕННЫХ БУМАГ.......................................................................................................................... 5

1.1 Классификация операций коммерческих банков с ценными бумагами.. 5

1.2 Порядок выпуска и регистрации ценных бумаг...................................... 6

1.3 Операции РЕПО........................................................................................ 9

2. ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ С ЦЕННЫМИ БУМАГАМИ 11

2.1 Эмиссионные операции........................................................................... 11

2.2 Операции под залог ценных бумаг....................................................... 16

3. ИНВЕСТИЦИОННЫЕ ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ С ЦЕННЫМИ БУМАГАМИ......................................................................... 19

ЗАКЛЮЧЕНИЕ........................................................................................... 27

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ................................. 29

ВВЕДЕНИЕ

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарно-денежных отношений исторически шло параллельно и тесно переплеталось.

В механизме функционирования кредитной системы государства большая роль принадлежит коммерческим банкам.

Коммерческие банки – это старейшая и наиболее массовая группа кредитных учреждений, выполняющих большинство финансовых операций и услуг, известных в практике предпринимательства в рыночной экономике.

Дата: 2019-12-22, просмотров: 359.