| Значения Z -счета | Вероятность банкротства |

| 1,8 и меньше | Очень высокая |

| от 1,81 до 2,7 | Высокая |

| от 2,71 до 2,9 | Существует возможность |

| 3,0 и выше | Очень низкая |

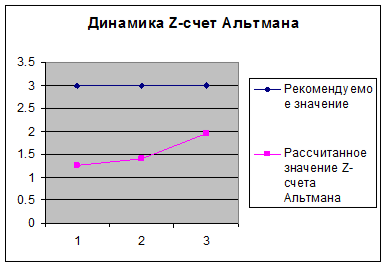

Рис. 4. Динамика Z- cчет Альтман

Как видно из таблицы 29, в 1999-2000 г. для компании банкротство было практически неизбежным. Однако в 2001 году эта вероятность немного снизилась. Z-счет Альтмана в 2001г. равен 1,96. Хотя этот показатель и увеличился по сравнению с предыдущими годами, но не превысил рекомендуемое значение Альтмана, поскольку прибыль от основной деятельности оказалась недостаточной для выхода из такого положения.

Помимо рассмотренного формализованного способа, позволяющего оценить фирму как финансово-несостоятельную, используются дополнительные признаки, дающие возможность прогнозировать вероятность потенциального банкротства.

Факторы, указывающие на банкротство организации.

1. Неудовлетворительная структура имущества организации, в первую очередь текущих активов. Превышение краткосрочных обязательств над оборотными активам говорит об отсутствии резервного запаса для компенсации убытков.

2. Замедление оборачиваемости средств предприятия. Большая часть оборотных активов приходится на товарно- материальные запасы. Удельный вес складских запасов в общем объеме оборотных активов увеличился с 10,4% в 1999г. до 10,9% в 2001 г. Это говорит об ухудшении политики в области управления товарно-материальными запасами, потому как большие запасы на складе сопровождаются большими расходами на их хранение и снижают оборачиваемость оборотного капитала.

Часть оборотных активов приходится на дебиторскую задолженность. Это говорит о большой задолженности потребителей (в 2001 г. составила 25,9%), следовательно, необходимо менять политику в области реализации готовой продукции.

3. Значительный рост положительных финансово-эксплуатационных потребностей (ФЭП). В 2001 г. по сравнению с 2000 г. увеличились на 1 643 млн. руб. Так как значения ФЭП положительны, это говорит о том, что денежные средства компании отвлечены в дебиторскую задолженность и запасы.

За счет того, что у предприятия остается достаточно высокая вероятность банкротства, свободных средств предприятия в 2001 г. составили – 5,6% от стоимости активов. В первую очередь, они будут направлены на погашение кредита. Следовательно, в сложившейся ситуации предприятие не может осуществить финансирование маркетингового проекта.

Для улучшения функционирования предприятия ОАО «АВТОВАЗ» рекомендуется принять следующие меры.

Рекомендации по улучшению финансового состояния ОАО «АВТОВАЗ»

Реорганизационные меры предусматривают восстановление платежеспособности путем проведения определенных инновационных мероприятий. По результатам анализа должна быть выработана генеральная финансовая стратегия и составлен бизнес-план финансового оздоровления предприятия с целью недопущения банкротства и вывода его из «опасной зоны» путем комплексного использования внутренних и внешних резервов.

К внешним источникам привлечения средств в оборот предприятия относят факторинг, лизинг, привлечение кредитов под прибыльные проекты, выпуск новых акций и облигаций.

безубыточной работы за счет более полного использования производственной

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения: внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий; использования вторичного сырья; организации действенного учета и контроля за использованием ресурсов; изучения и внедрения передового опыта в осуществлении режима экономии; материального и морального стимулирования работников за экономию ресурсов и сокращение непроизводительных расходов и потерь.

Большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказать маркетинговый анализ по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции.

В особо тяжелых случаях необходимо провести реинжиниринг бизнес-процесса, т.е. коренным образом пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы.

Заключение

По результатам хозяйственно-финансовой деятельности ОАО «АВТОВАЗ» можно сделать вывод, что оно находится в ситуации, близкой к банкротству.

В 1999-2000 г. для компании банкротство было практически неизбежным. Однако, в 2001 г. эта вероятность немного снизилась. Z-счет не превысил рекомендуемое значение Альтмана, поскольку прибыль от основной деятельности оказалась недостаточно высокой для того, чтобы выйти из такого положения.

Несмотря на то, что прибыль компании увеличивается к 2001 г., у предприятия все еще остается достаточно высокая вероятность банкротства. Свободные средства предприятия в 2001 г. составили – 5,6% от стоимости активов. Суммарное изменение заемных средств компании говорит о том, что фирма расходует средства на погашение кредита. Следовательно, в сложившейся ситуации предприятие не может осуществить финансирование маркетингового проекта. Тем более, что компания ведет неправильную кредитную политику. Предприятию не следует расходовать средства только на погашение кредиторской задолженности. Их необходимо направлять также на дальнейшее развитие компании.

Превышение краткосрочные обязательства над оборотными активами говорит о том, что в компании отсутствует резервный запас для компенсации убытков.

Товарно-материальные запасы занимают большую часть оборотных активов, что говорит об ослабленной политики в области управления товарно-материальными запасами, потому как большие запасы на складе сопровождаются большими расходами на их хранение и снижают оборачиваемость оборотного капитала.

Часть оборотных активов приходится на дебиторскую задолженность. Это говорит о большой задолженности потребителей (в 2001 г. составила 25,9%), следовательно, необходимо изменить политику в области реализации готовой продукции.

Компания не имеет реальной возможности восстановить свою платежеспособность в ближайшее время, а также за период, равный 12 месяцам. Необходимо принять меры, предусматривающие восстановление платежеспособности компании путем проведения определенных инновационных мероприятий.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности автомобилей, снижения их себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводительных расходов и потерь.

Необходимо также пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы.

Использованная литература

1. Лобанова Е.Н., Лимитовский М.А., Управление финансами: 17 – модульная программа для менеджеров «Управление развитием организации». Модуль 14. – М.: ИНФРА –М, 2000. – 240 с.;

2. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА – М, 2002. – 336 с.;

3. Лекции;

4. Методические указания к курсовому проекту;

5. Интернет: www.vaz.ru

ПРИЛОЖЕНИЕ 1

Дата: 2019-12-22, просмотров: 443.