Управленческий учет, являясь продолжением финансового учета, имеет с ним подлинную взаимосвязь и определенные различия.

Взаимодействие управленческого и бухгалтерского учета достигается на основе преемственности и комплексного использования первичной информации, единства норм и нормативов, а также единства нормативно-справочной информации в целом, дополнения информации одного вида учета данными другого, однократной фиксации всей исходной переменой информации в первичном учете, взаимопроникновения методов или их элементов, приближения учетной информации к местам принятия решений, единого подхода к разработке задач управленческого и финансового учета производства при проектировании или совершенствовании систем автоматизированного управления производством.

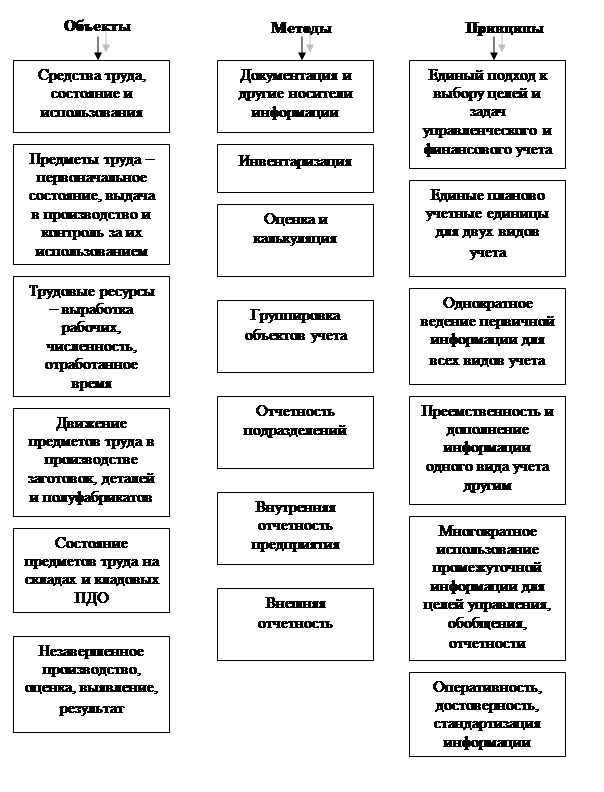

На рисунке 1 представлены методологические основы взаимосвязи финансового и управленческого учета, которые рассмотрены на примере учета производства.

Несмотря на то, что в каждом из видов учета присутствуют свои особенности, они имеют общие характеристики в принципах построения, применяемых методах и, что самое главное, в управленческом и финансовом учете в процессе текущего управления производством в качестве единых объектов выступают средства труда и сам труд, т. е. материальные и трудовые ресурсы.

Рис. 1. Методологические основы взаимосвязи финансового и управленческого учета.

Оба вида учета играли и играют регулирующую роль и несут в себе элементы такой системы, которая предусматривает прямые и обратные связи при выполнении функций наблюдения, измерения различных характеристик производства или его отдельных частей, обработки информации по данным первичной документации. Подтверждением тому служит движение отчетной документации между подразделениями и службами предприятия и бухгалтерией.

Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия. Международный институт дипломированных бухгалтеров управления (CIMA) определяет управленческий учет как предоставление информации, необходимой руководству для таких целей, как:

1. выработка политики;

2. планирование и контроль деятельности предприятия;

3. принятие альтернативных решений;

4. раскрытие данных лицам, находящимся вне экономической единицы (акционеры и другие);

5. раскрытие данных служащим;

6. обеспечение сохранности активов.

Тремя основными целями управленческого учета являются:

1. планирование и контроль;

2. информационное обеспечение принятия решения;

3. определение затрат.

Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам (сторонним пользователям).

Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной:

- финансовый и управленческий учет полностью независимы друг от друга;

- часть данных в финансовом и управленческом учете совпадают, однако, в целом это разные системы;

- управленческий учет представляет собой комплексную систему, включающую, в том числе и финансовый учет.

Последний вариант редко встречается в российских компаниях.

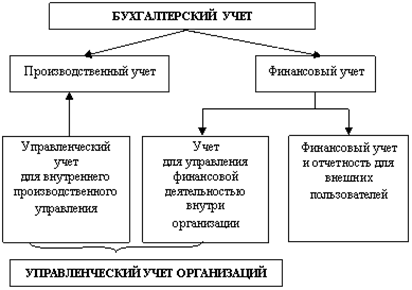

Рассмотрим примерную схему взаимодействия финансового и управленческого учета (см. рисунок 2.).

Рис.2. Взаимодействие финансового и управленческого учета.

Финансовый бухгалтерский учет – сложная информационная система учета и отчетности, требующая специальных знаний для профессионального суждения об оценках, признании, раскрытии информации. Главный бухгалтер как специалист по финансовому учету представляет собой самостоятельное подразделение любой организации. Активным субъектом управленческого учета выступает бухгалтер-менеджер, бухгалтер-управленец. От него требуются несколько иные знания, чем от бухгалтера, ведущего финансовый учет.

Управленческий учет – новая комплексная отрасль знания. Он объединяет несколько прикладных экономических наук: планирование, организацию и управление производством, нормирование, бухгалтерский и операционный учет, управленческий анализ, ряд других. В этом его большое преимущество, т.к. именно на стыке наук, при использовании разных научных методов, происходят существенные прорывы к новым знаниям и технологиям.

С учетной точки зрения финансовый и управленческий учет основаны на одном и том же массиве первичных данных, но представляет их различную интерпретацию и воплощение в различной итоговой информации (см. рисунок 3.)

Рис.3.Взаимосвязь документации в финансовом и управленческом учете.

Существующая система документооборота сложна и громоздка вследствие наличия значительного числа различных форм документов, многоэтапности документооборота, различий в построении аналогичных по содержанию форм, повторений отдельных показателей в разных документах.

Одной из основных причин такого положения является автономность сбора информации для каждого вида учета в зависимости от их задач и оперативности информации и автономность обработки экономической информации в подразделениях предприятия. К тому же каждый отдельный документ, отражающий какую-либо одну сторону хозяйственного явления, имеет связь с другими формами документов. Это проявляется в том, что на основе первичного документа формируются данные в накопительных, группировочных и сводных документах. При этом документы бухгалтерской отчетности выполняют информационную и контролирующую роль по отношению к тому или иному экономическому показателю.

Движение отчетной информации по уровням управления показывает наличие между ними прямых и обратных связей, комплексность информации, содержащейся в первичной документации о ресурсах предприятия и их преобразовании в процессе производства, движение по технологическим стадиям производства, комбинированный характер информации, так как сгруппированная отчетная информация в большинстве случаев содержит сведения планового (лимитного) характера.

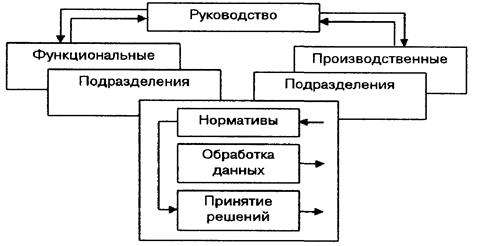

Учитывая закономерности формирования и движения плановой, нормативно-справочной и отчетной информации и основываясь на отдельных схемах документооборота каждой группы информационной системы, покажем общую схему в упрощенном виде на рисунке 4.

Рис.4. Общая схема документооборота.

В связи с этим возникают два аспекта проблемы построения учетной информационной системы производства. Первый аспект — интегрированная система должна обеспечить информацией управление производством внутри предприятия, соответствовать построению внутрихозяйственного механизма. Эти позиции определяют развитие методологии интегрированного учета в направлении расширения не столько информационной, сколько регулирующей функции учета

Разработка новой системы учетно-отчетной информации должна предусматривать в своем составе элементы нормирования и планирования Они создают возможность решить второй аспект проблемы — расширить регулирующую функцию учета, обеспечить необходимую связь между производственными, технологическими и экономическими службами предприятия, выполняющими планирование, контроль, диспетчеризацию и другие подобные работы. Включая в систему учета плановые и нормативные данные, в ходе обработки информации можно проводить анализ экономических показателей, оценку и характеристику результатов деятельности отдельных коллективов, прогнозирование тенденций этих показателей и направлений развития производства

Построение интегрированной системы и ее конкретной модели должно повторять технологические процессы производства, их последовательность, очередность, целенаправленность связи. Исходя из специфики предприятия при создании интегрированной системы за базу должны быть взяты объекты учета производства, что позволит не только интегрировать плановую, нормативную и учетную информацию о движении ресурсов по ходу изготовления продукции, но и провести алгоритмизацию операции учета и контроля с выявлением отклонении от запланированного как по натурально-вещественной форме продукции, так и по затратам на производство этой же продукции

Данные, не относящиеся непосредственно к учету, привлеченные в состав информационной модели, расширяют границы сбора, обработки и использования информации для принятия соответствующих управленческих решений. Тем самым увеличивается зона охвата всеми видами учета производственных операций и хозрасчетных взаимоотношений структурных подразделений. В настоящее время сферы воздействия управленческого и финансового учета разграничены и определяются объектами и методологией планирования объема и номенклатуры производства и затрат на производство товарной продукции

Расширение зоны обслуживания информацией разных служб предприятия и, в первую очередь технологических, требует изменения методологии учета, его содержания и согласованности с механизмом внутреннего взаимодействия подразделений

Дата: 2019-12-22, просмотров: 369.