Введение

В процессе повседневной хозяйственной деятельности предприятия возникает значительное количество оперативной информации, которая представляет собой “исходный материал” для принятия соответствующих управленческих решений.

Наибольшее значение для управления имеет экономическая информация, базирующаяся в основном на учетных данных. Расчеты показывают, что на долю бухгалтерской информации приходится свыше 70 % общего объема экономической информации. Именно системный бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества предприятия и источниках его образования, хозяйственных процессах, конечных результатах финансовой и производственно-хозяйственной деятельности.

Бухгалтерская информация широко используется в оперативно-техническом и статистическом учете, а также в планировании, прогнозировании, выработке тактики и стратегии деятельности предприятия.

На всех этапах деятельности предприятия к бухгалтерской информации предъявляются такие требования, как объективность, достоверность, своевременность и оперативность. Однако на современном этапе совершенствования управления, становления рыночной экономики к бухгалтерской информации предъявляются повышенные требования. Она должна быть высокого качества и эффективной, должна удовлетворять потребности внешних и внутренних пользователей информации. Это означает, что бухгалтерская информация должна содержать минимальное количество показателей, но удовлетворять максимальное число ее пользователей на разных уровнях управления. Информация должна быть необходимой и целесообразной, исключающей лишние показатели. Кроме того, необходимо, чтобы бухгалтерская информация формировалась с наименьшими затратами труда и времени. Очевидно, что для удовлетворения всех перечисленных выше требований необходимо использовать различные методы сбора, обработки и учета информации. В экономически развитых странах эта проблема решена благодаря делению всей системы бухгалтерского учета на финансовый и управленческий.

Цель данной работы – ознакомится с организацией управленческого учета на реально существующем предприятии, и рассмотреть дальнейшее внедрение его элементов в организационную структуру бухгалтерского учета.

Из поставленной цели вытекают следующие задачи:

1) ознакомится с сущностью и объектами управленческого учета;

2) рассмотреть взаимосвязь финансового (бухгалтерского) и управленческого учета предприятия;

3) ознакомится с одной из методик внедрения управленческого учета;

4) изучить с организацией управленческого учета на реально существующем предприятии;

5) рассмотреть возможности дальнейшего внедрение элементов управленческого учета.

Объектом практического исследования является ОАО «Автосервис», основной вид деятельности которого грузовые и пассажирские перевозки.

Методологические основы организации управленческого учета на предприятии

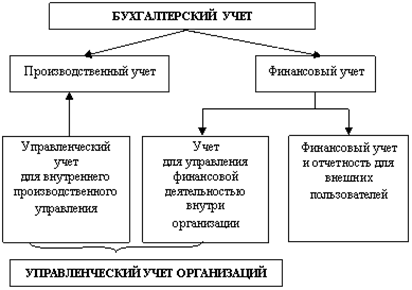

Рис. 1. Методологические основы взаимосвязи финансового и управленческого учета.

Оба вида учета играли и играют регулирующую роль и несут в себе элементы такой системы, которая предусматривает прямые и обратные связи при выполнении функций наблюдения, измерения различных характеристик производства или его отдельных частей, обработки информации по данным первичной документации. Подтверждением тому служит движение отчетной документации между подразделениями и службами предприятия и бухгалтерией.

Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия. Международный институт дипломированных бухгалтеров управления (CIMA) определяет управленческий учет как предоставление информации, необходимой руководству для таких целей, как:

1. выработка политики;

2. планирование и контроль деятельности предприятия;

3. принятие альтернативных решений;

4. раскрытие данных лицам, находящимся вне экономической единицы (акционеры и другие);

5. раскрытие данных служащим;

6. обеспечение сохранности активов.

Тремя основными целями управленческого учета являются:

1. планирование и контроль;

2. информационное обеспечение принятия решения;

3. определение затрат.

Финансовый учет охватывает информацию, которая не только используется для внутреннего управления, но и сообщается контрагентам (сторонним пользователям).

Можно сказать, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной:

- финансовый и управленческий учет полностью независимы друг от друга;

- часть данных в финансовом и управленческом учете совпадают, однако, в целом это разные системы;

- управленческий учет представляет собой комплексную систему, включающую, в том числе и финансовый учет.

Последний вариант редко встречается в российских компаниях.

Рассмотрим примерную схему взаимодействия финансового и управленческого учета (см. рисунок 2.).

Рис.2. Взаимодействие финансового и управленческого учета.

Финансовый бухгалтерский учет – сложная информационная система учета и отчетности, требующая специальных знаний для профессионального суждения об оценках, признании, раскрытии информации. Главный бухгалтер как специалист по финансовому учету представляет собой самостоятельное подразделение любой организации. Активным субъектом управленческого учета выступает бухгалтер-менеджер, бухгалтер-управленец. От него требуются несколько иные знания, чем от бухгалтера, ведущего финансовый учет.

Управленческий учет – новая комплексная отрасль знания. Он объединяет несколько прикладных экономических наук: планирование, организацию и управление производством, нормирование, бухгалтерский и операционный учет, управленческий анализ, ряд других. В этом его большое преимущество, т.к. именно на стыке наук, при использовании разных научных методов, происходят существенные прорывы к новым знаниям и технологиям.

С учетной точки зрения финансовый и управленческий учет основаны на одном и том же массиве первичных данных, но представляет их различную интерпретацию и воплощение в различной итоговой информации (см. рисунок 3.)

Рис.3.Взаимосвязь документации в финансовом и управленческом учете.

Существующая система документооборота сложна и громоздка вследствие наличия значительного числа различных форм документов, многоэтапности документооборота, различий в построении аналогичных по содержанию форм, повторений отдельных показателей в разных документах.

Одной из основных причин такого положения является автономность сбора информации для каждого вида учета в зависимости от их задач и оперативности информации и автономность обработки экономической информации в подразделениях предприятия. К тому же каждый отдельный документ, отражающий какую-либо одну сторону хозяйственного явления, имеет связь с другими формами документов. Это проявляется в том, что на основе первичного документа формируются данные в накопительных, группировочных и сводных документах. При этом документы бухгалтерской отчетности выполняют информационную и контролирующую роль по отношению к тому или иному экономическому показателю.

Движение отчетной информации по уровням управления показывает наличие между ними прямых и обратных связей, комплексность информации, содержащейся в первичной документации о ресурсах предприятия и их преобразовании в процессе производства, движение по технологическим стадиям производства, комбинированный характер информации, так как сгруппированная отчетная информация в большинстве случаев содержит сведения планового (лимитного) характера.

Учитывая закономерности формирования и движения плановой, нормативно-справочной и отчетной информации и основываясь на отдельных схемах документооборота каждой группы информационной системы, покажем общую схему в упрощенном виде на рисунке 4.

Рис.4. Общая схема документооборота.

В связи с этим возникают два аспекта проблемы построения учетной информационной системы производства. Первый аспект — интегрированная система должна обеспечить информацией управление производством внутри предприятия, соответствовать построению внутрихозяйственного механизма. Эти позиции определяют развитие методологии интегрированного учета в направлении расширения не столько информационной, сколько регулирующей функции учета

Разработка новой системы учетно-отчетной информации должна предусматривать в своем составе элементы нормирования и планирования Они создают возможность решить второй аспект проблемы — расширить регулирующую функцию учета, обеспечить необходимую связь между производственными, технологическими и экономическими службами предприятия, выполняющими планирование, контроль, диспетчеризацию и другие подобные работы. Включая в систему учета плановые и нормативные данные, в ходе обработки информации можно проводить анализ экономических показателей, оценку и характеристику результатов деятельности отдельных коллективов, прогнозирование тенденций этих показателей и направлений развития производства

Построение интегрированной системы и ее конкретной модели должно повторять технологические процессы производства, их последовательность, очередность, целенаправленность связи. Исходя из специфики предприятия при создании интегрированной системы за базу должны быть взяты объекты учета производства, что позволит не только интегрировать плановую, нормативную и учетную информацию о движении ресурсов по ходу изготовления продукции, но и провести алгоритмизацию операции учета и контроля с выявлением отклонении от запланированного как по натурально-вещественной форме продукции, так и по затратам на производство этой же продукции

Данные, не относящиеся непосредственно к учету, привлеченные в состав информационной модели, расширяют границы сбора, обработки и использования информации для принятия соответствующих управленческих решений. Тем самым увеличивается зона охвата всеми видами учета производственных операций и хозрасчетных взаимоотношений структурных подразделений. В настоящее время сферы воздействия управленческого и финансового учета разграничены и определяются объектами и методологией планирования объема и номенклатуры производства и затрат на производство товарной продукции

Расширение зоны обслуживания информацией разных служб предприятия и, в первую очередь технологических, требует изменения методологии учета, его содержания и согласованности с механизмом внутреннего взаимодействия подразделений

Рис.5.Уровни управления промышленным предприятием.

Приведем пример классификации видов управленческих решений (см. таблицу 1).

Стратегические управленческие решения являются основополагающими решениями, имеют особое значение для развития организации, направлены на ее перспективу и сопряжены со значительной неопределенностью из-за влияния неконтролируемой внешней среды. Они принимаются высшим уровнем управления (см. рисунок 6), требуют особой ответственности, так как связаны с вовлечением значительных ресурсов и могут иметь серьезные долгосрочные последствия для организации.

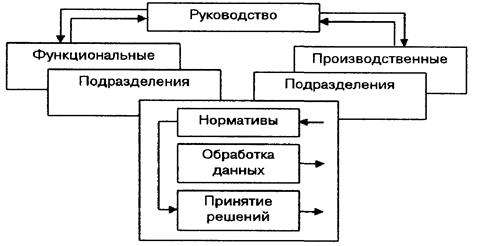

Рис.6.Методика организации системы управленческого учета.

Виды управленческих решений.

Методика организации управленческого учета на предприятии, рассматриваемая в данном разделе, уже содержит в себе систему управления рисками в виде жесткой организационной и информационной регламентации всех функций каждого звена бизнес-процесса. Такой подход к управленческому учету может использоваться как инструмент эффективной хозяйственной деятельности предприятия и как средство оценки качества управления.

Результат стратегического управленческого решения чаще всего зависит больше от качества решения, нежели от быстроты его принятия. Они действуют в долгосрочной перспективе и принимаются относительно редко. Являются основой для принятия тактических и оперативных решений.

Для подготовки информации для стратегических решений должен использоваться стратегический управленческий учет.

Тактические и оперативные решения отличаются от стратегических тем, что принимаются в более определенной среде, направлены на задачи настоящего, а не на перспективу (хотя могут оказать влияние и на будущее предприятия). Они принимаются менеджерами среднего и низшего уровня управления организацией, носят ситуационный характер, действуют в краткосрочной перспективе, зависят от принятой в результате стратегического планирования ассортиментной политики, структуры управления организацией, структуры производственных мощностей и т.п.

Для разработки и принятия оперативных и тактических управленческих решений необходима организация первичного учета и оперативного анализа исполнения производственных программ, планов по снабжению и продажам, данные по отклонениям в разрезе центров ответственности и т.п.

Информационное содержание управленческого учета для целей тактического и оперативного управления делится на функциональные составляющие:

1. управленческий учет снабженческо-заготовительной деятельности;

2. управленческий учет производственной деятельности;

3. управленческий учет финансово-сбытовой деятельности;

4. управленческий учет организационной деятельности.

В большей части для принятия оперативных и тактических решений необходима информация настоящего и прошлого периода деятельности организации.

Методики управленческого учета.

При постановке (организации) управленческого учета на предприятии необходимо учитывать влияние существенных характеристик управления: функции, процессы, уровни управления и т.д. Уровень управления - стратегический, тактический или оперативный определяет цели и соответственно выбор инструментария управленческого учета.

Рассматриваемая нами методика организации системы управленческого учета 2-уровневая:

1-й уровень: методика организации стратегического управленческого учета;

2-й уровень: методика организации системы регулярного управленческого учета.

Данные методики различны в организационном, методологическом и техническом аспектах.

При организации стратегического управленческого учета:

ü информационное обеспечение формируется для разработки стратегических управленческих решений;

ü целью организации является снижение опасности принятия ошибочных

ü стратегических управленческих решений и уменьшение возможных негативных последствий нежелательного развития событий в ходе их реализации;

ü используется больше прогнозной информации, чем информации о

ü прошлом и настоящем в хозяйственной деятельности экономического субъекта;

ü используется больше внешней, чем внутренней информации, относительно предприятия;

ü используются методы экономико-математического моделирования,

ü математической статистики, функционального анализа, методы экспертных оценок.

При организации системы регулярного управленческого учета:

ü формируемое информационное обеспечение ориентировано на разработку и принятие оперативных и тактических решений, а также для эффективного выполнения функций управлений: контроль, организация, мотивация и др.;

ü используется больше информации о прошлом и настоящем деятельности экономического субъекта;

ü используется больше внутренней, чем внешней информации относительно предприятия;

ü используются элементы метода бухгалтерского учета, методы планирования (бюджетирования), методы экономического и финансового анализа.

При использовании данной методики в компании следует руководствоваться принципами ответственности, управляемости, достоверности, взаимозависимости, релевантности.

Таблица 1

| Уровень управления | Низший | Средний | Высший |

| УРОВЕНЬ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ | Оперативный | Тактический | Стратегический |

| Виды управленческих решений | Оперативные решения по выполнению текущих производственных задач: контроль за точным выполнением планов и программ, конкретных производственных задач. Примеры решений: остановка станка на ремонт, в случае возникновения неполадок; переместить рабочих с одного места на другое. | Управленческие решения, вытекающие из функциональной специфики: 1. выбор оптимального метода закупок (величина партий и периодичность поставок, в т.ч.с учетом временной ценности денег, альтернативных вариантов вложения оборотных средств); 2. выбор поставщиков; 3. выбор альтернативы: покупать комплектующие изделия или производить собственными силами; 4. выбор между приобретением нового оборудования или модернизацией старого; 5. выбор между заменой находящегося в эксплуатации оборудования новым; 6. расширение оптовых закупок; 7. уровень запасов; 8. решения об объеме и структуре выпуска (ассортимент продукции, товаров, работ, услуг); 9. установление цен на продукцию, товары, работы, услуги; 10. решения, связанные с упаковкой; 11. рекламный бюджет, медиа-план; 12. решения, связанные с необходимостью изменения производственного плана в ответ на изменение окружающей среды (н-р, спроса); 13. решения производства заказа по ценам, не превышающим себестоимость при наличии свободной мощности; 14. решения, связанные с мотивацией сотрудников; 15. оценка эффективности организационной структуры. | Управленческие решения в области инвестиционной, инновационной, учетной политик: 1. стратегия предприятия; 2. реконструкция, техническое перевооружение предприятия; 3. внедрение новой продукции; 4. внедрение или изменение технологии; 5. изменение структуры предприятия; 6. выход на новые рынки сбыта; 7. слияние или разделение предприятия; 8. инвестиции в новое строительство; 9. инвестиции в расширение; 10. развитие нового вида деятельности. |

| УРОВЕНЬ РИСКА УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ | низкий | Средний | высокий |

Рис.7.Организационная структура управления предприятием ОАО «Автосервис».

Ознакомимся теперь с имущественным положением предприятия.

Для этого необходимо провести анализ динамики имущества предприятия и источников его образования.

Таблица 2

Таблица 3

Рис.8.Динамика показателей характеризующих результативность деятельности предприятия ОАО «Автосервис»

Необходимо отметить, что эффективность деятельности предприятия незаметна по абсолютным показателям деятельности предприятия, поэтому проведенный анализ нужно дополнить анализом относительных показателей (рентабельности).

Расчет показателей рентабельности можно проследить по данным «Отчета о прибылях и убытках», а также «Бухгалтерскому балансу».

Таблица 4

Рис.9.Динамика показателей рентабельности ОАО «Автосервис»

Таблица 5

Таблица 6

Заключение

На российских предприятиях управленческий учет еще не нашел широкого распространения. Этот вид учета является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятия выявить оптимальные пропорции между постоянными и переменными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, пользуясь данными управленческого учета, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия. Оценить по достоинству аналитические возможности управленческого учета могут производители, работающие в условиях реального рыночного хозяйства.

Необходимо отметить наличие на рассматриваемом предприятии его элементов. Так, например методика учета затрат на производство по своим характеристикам идентична принятой на западе методике «стандарт-костинг».

На данном предприятии возможно дальнейшее внедрение элементов управленческого учета. Одним из таких элементов является учет затрат по центрам ответственности. Целесообразно внедрить на предприятии учет по центрам прибыли, что позволит выявить наиболее рентабельные услуги, предоставляемые предприятием, и, соответственно низкорентабельные. Таким образом, руководство предприятием будет иметь возможность анализировать эффективность каждой отдельной предоставляемой предприятием услуги.

Список литературы

1. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изм. и доп. от 23 июля 2003г.);

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н;

3. Богатая И.Н., Хаханова Н.Н. Бухгалтерский учет. Серия «Высшее образование». 2-е изд., доп. и перераб.- Ростов Н/Д: «Феникс», 2003.-608с.;

4. Бухгалтерский учет: Учебник/А.С.Бакаев, П.С. Безруких, Н.Д.Врублевский и др./ Под ред. Безруких.-4-е изд. перераб. доп.-М.: бухгалтерский учет, 2002. – 389с.;

5. Бухгалтерский учет: Учебник для вузов/ Под ред. Проф. Ю.А.Бабаева.-М.:ЮНИТИ-ДАНА, 2002.-.394с.;

6. Вахрушина М.А. Бухгалтерский управленческий учет: Учебное пособие для вузов по экон. спец. М.: Финстатинформ: МЦУПЛ, 2000 – 457с.;

7. Валебникова Н.В., Василевич И.П. Современные тенденции управленческого учета. // Бухгалтерский учет. 2000. №18. С.53-59.;

8. Ивашкевич В.Б. Управленческий учет в информационной системе предприятия // Бух. учет. – 1999. - №4. – с.99-102.;

9. Карпова Т.П.Управленческий учет: Учебник для вузов.-М.:ЮНИТИ,2003.-355с.;

10. Козлова Е.П, Парашутин Н. В.,. Бабченко Т.Н. Галанина Бухгалтерский учет -3-е изд., доп.-М.: Финансы и статистика, 2002. – 556с.;

11. Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА – М, 2004. – 592 с.;

12. Кондраков Н.П. Бухгалтерский учет: Учебное пособие.-4-е изд., перераб, и доп.-М.: .: ИНФРА , 2002. – 532 с.;

13. Корчагина Л.М. Управленческие аспекты бухгалтерского учета на предприятии // Бух. учет. – 2001. - №7. – с.73.;

14. Кутер М.И. Теория бухгалтерского учета: Учебник. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2002. – 372с.;

15. Палий В.Ф., Палий В.В. Счета управленческого учета.// Бухгалтерский учет. 2001. №7. С.73-78.;

16. Пашигорева Г.И., Савченко О.С. Цели и задачи управленческого учета. // Бухгалтерский учет. 2000. №19. С.63-65.;

17. Соколов Я.В. Управленческий учет: миф или реальность. // Бухгалтерский учет. 2000. №18. С.51-59.;

18. Справочная правовая система «Гарант».

Приложения

Приложение №1.

Бухгалтерский баланс

Коды

Форма № 1 по ОКУД

710001

Организация: ОАО "Автосервис"

Отрасль (вид деятельности): транспортные услуги, перевозки

Организационно-правовая форма: открытое акционерное общество

Орган управления государственным имуществом:

Единица измерения: тыс.руб.

Контрольная сумма

На начало года

На конец года

72

76

деловая репутация организации

367 887

387921

0

0

2 312

2415

167

121

1684

1548

1086

1076

1031

12

15

625

787

На начало года

На конец года

19485

21564

52160

44871

548

35012

1155

326

2051

88

612

32412

26018

97

148

188

900

|

Бухгалтерский баланс |

|

|

| |

|

| Коды | |||

| Форма № 1 по ОКУД | 710001 | |||

| на 1 января 2004 |

| |||

| Организация: ОАО "Автосервис" |

| |||

| Отрасль (вид деятельности): транспортные услуги, перевозки |

| |||

| Организационно-правовая форма: открытое акционерное общество |

| |||

| Орган управления государственным имуществом: |

| |||

| Единица измерения: тыс. руб. |

| |||

| Контрольная сумма |

| |||

| АКТИВ | Код стр. | На начало года | На конец года | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

| ||

| Нематериальные активы (04, 05) | 110 | 76 | 78 | |

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 |

|

| |

| организационные расходы | 112 |

|

| |

| деловая репутация организации | 113 |

|

| |

| Основные средства (01, 02, 03) | 120 | 387921 | 410231 | |

| земельные участки и объекты природопользования | 121 |

|

| |

| здания, сооружения, машины и оборудование | 122 | 387 921 | 410 231 | |

| Незавершенное строительство (07, 08, 16, 61) | 130 |

|

| |

| Долгосрочные финансовые вложения (06,82) | 140 | 0 | 0 | |

| инвестиции в дочерние общества | 141 |

|

| |

| инвестиции в зависимые общества | 142 |

|

| |

| инвестиции в другие организации | 143 |

|

| |

| займы, предоставленные организациям на срок более 12 месяцев | 144 |

|

| |

| прочие долгосрочные финансовые вложения | 145 |

|

| |

| Прочие внеоборотные активы | 150 |

|

| |

| ИТОГО по разделу I | 190 | 387 997 | 410 309 | |

| II. ОБОРОТНЫЕ АКТИВЫ |

|

| ||

| Запасы | 210 | 2 415 | 1 797 | |

| сырье, материалы и другие аналогичные ценности (10, 15, 16) | 211 | 2415 | 1797 | |

| животные на выращивании и откорме (11) | 212 |

|

| |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 214 |

|

| |

| готовая продукция и товары для перепродажи (40, 41) | 215 |

|

| |

| товары отгруженные (45) | 216 |

|

| |

| расходы будущих периодов (31) | 217 |

|

| |

| прочие запасы и затраты | 218 |

|

| |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 |

|

| |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 121 | 118 | |

| покупатели и заказчики (62, 76, 82) | 231 | 121 | 118 | |

| векселя к получению (62) | 232 |

|

| |

| задолженность дочерних и зависимых обществ (78) | 233 |

|

| |

| авансы выданные (61) | 234 |

|

| |

| прочие дебиторы | 235 |

|

| |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 3 665 | 3 429 | |

| покупатели и заказчики (62, 76, 82) | 241 | 1548 | 987 | |

| векселя к получению (62) | 242 |

|

| |

| задолженность дочерних и зависимых обществ (78) | 243 |

|

| |

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 |

|

| |

| авансы выданные (61) | 245 | 1086 | 656 | |

| прочие дебиторы | 246 | 1031 | 1786 | |

| Краткосрочные финансовые вложения (56,58,82) | 250 | 0 | 0 | |

| займы, предоставленные организациям на срок менее 12 месяцев | 251 |

|

| |

| собственные акции, выкупленные у акционеров | 252 |

|

| |

| прочие краткосрочные финансовые вложения | 253 |

|

| |

| Денежные средства | 260 | 802 | 1701 | |

| касса (50) | 261 | 15 | 14 | |

| расчетные счета (51) | 262 | 787 | 1687 | |

| валютные счета (52) | 263 |

|

| |

| прочие денежные средства (55, 56, 57) | 264 |

|

| |

| Прочие оборотные активы | 270 |

|

| |

| ИТОГО по разделу II | 290 | 7 003 | 7 045 | |

| БАЛАНС (сумма строк 190 + 290 ) | 300 | 395 000 | 417 354 | |

| ПАССИВ | Код стр. | На начало года | На конец года | |

| III. КАПИТАЛ И РЕЗЕРВЫ |

|

| ||

| Уставный капитал (85) | 410 | 250000 | 250000 | |

| Добавочный капитал (87) | 420 | 15600 | 15600 | |

| Резервный капитал (86) | 430 |

|

| |

| резервы, образованные в соответствии с законодательством | 431 |

|

| |

| резервы, образованные в соответствии с учредительными документами | 432 |

|

| |

| Фонд социальной сферы (88) | 440 |

|

| |

| Целевые финансирование и поступления (96) | 450 |

|

| |

| Нераспределенная прибыль прошлых лет (84) | 460 | 21564 |

| |

| Нераспределенный убыток прошлых лет (84) | 465 |

|

| |

| Нераспределенная прибыль отчетного года (84) | 470 |

| 24519 | |

| Нераспределенный убыток отчетного года (84) | 475 |

|

| |

| Нераспределенная прибыль отчетного года в части дооценки выбывших ОС |

|

| ||

| ИТОГО по разделу III | 490 | 287164 | 290119 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

| ||

| Займы и кредиты (67) | 510 |

|

| |

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 |

|

| |

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 |

|

| |

| Прочие долгосрочные пассивы | 520 |

|

| |

| ИТОГО по разделу IV | 590 | 0 | 0 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

| ||

| Займы и кредиты (66) | 610 | 44871 | 41254 | |

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | 44871 | 41254 | |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 |

|

| |

| Кредиторская задолженность | 620 | 61968 | 85254 | |

| поставщики и подрядчики (60, 76) | 621 | 35012 | 36817 | |

| векселя к уплате (60) | 622 |

|

| |

| задолженность перед дочерними и зависимыми обществами (78) | 623 |

|

| |

| заложенность перед персоналом организации (70) | 624 |

| 450 | |

| заложенность перед государственными внебюджетными фондами (69) | 625 | 326 | 28 | |

| задолженность перед бюджетом (68) | 626 |

| 203 | |

| авансы полученные (64) | 627 | 612 | 111 | |

| прочие кредиторы | 628 | 26018 | 47645 | |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | 97 |

| |

| Доходы будущих периодов (98) | 640 |

|

| |

| Резервы предстоящих расходов и платежей (96) | 660 |

|

| |

| Прочие краткосрочные пассивы | 670 | 900 | 727 | |

| ИТОГО по разделу V | 690 | 107836 | 127235 | |

| БАЛАНС (сумма строк 490 + 590 + 690) | 699 | 395000 | 417354 | |

Приложение №2.

2003

124513

87 597

36 916

894

36 022

Введение

В процессе повседневной хозяйственной деятельности предприятия возникает значительное количество оперативной информации, которая представляет собой “исходный материал” для принятия соответствующих управленческих решений.

Наибольшее значение для управления имеет экономическая информация, базирующаяся в основном на учетных данных. Расчеты показывают, что на долю бухгалтерской информации приходится свыше 70 % общего объема экономической информации. Именно системный бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества предприятия и источниках его образования, хозяйственных процессах, конечных результатах финансовой и производственно-хозяйственной деятельности.

Бухгалтерская информация широко используется в оперативно-техническом и статистическом учете, а также в планировании, прогнозировании, выработке тактики и стратегии деятельности предприятия.

На всех этапах деятельности предприятия к бухгалтерской информации предъявляются такие требования, как объективность, достоверность, своевременность и оперативность. Однако на современном этапе совершенствования управления, становления рыночной экономики к бухгалтерской информации предъявляются повышенные требования. Она должна быть высокого качества и эффективной, должна удовлетворять потребности внешних и внутренних пользователей информации. Это означает, что бухгалтерская информация должна содержать минимальное количество показателей, но удовлетворять максимальное число ее пользователей на разных уровнях управления. Информация должна быть необходимой и целесообразной, исключающей лишние показатели. Кроме того, необходимо, чтобы бухгалтерская информация формировалась с наименьшими затратами труда и времени. Очевидно, что для удовлетворения всех перечисленных выше требований необходимо использовать различные методы сбора, обработки и учета информации. В экономически развитых странах эта проблема решена благодаря делению всей системы бухгалтерского учета на финансовый и управленческий.

Цель данной работы – ознакомится с организацией управленческого учета на реально существующем предприятии, и рассмотреть дальнейшее внедрение его элементов в организационную структуру бухгалтерского учета.

Из поставленной цели вытекают следующие задачи:

1) ознакомится с сущностью и объектами управленческого учета;

2) рассмотреть взаимосвязь финансового (бухгалтерского) и управленческого учета предприятия;

3) ознакомится с одной из методик внедрения управленческого учета;

4) изучить с организацией управленческого учета на реально существующем предприятии;

5) рассмотреть возможности дальнейшего внедрение элементов управленческого учета.

Объектом практического исследования является ОАО «Автосервис», основной вид деятельности которого грузовые и пассажирские перевозки.

Методологические основы организации управленческого учета на предприятии

Дата: 2019-12-22, просмотров: 402.