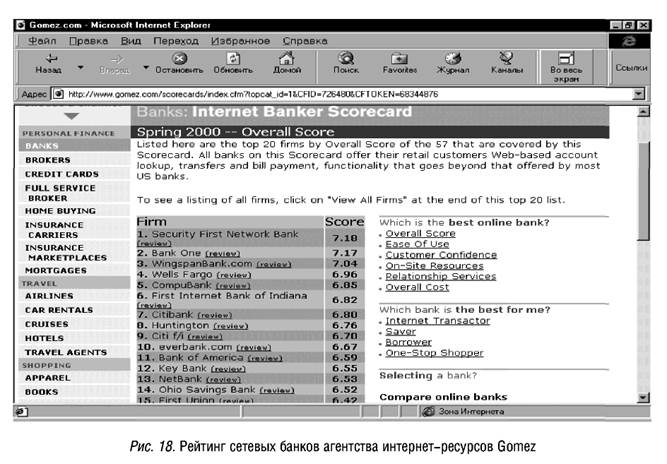

В заключение нашего обзора хотелось бы остановиться на рейтинге интернетовских банков. Ниже мы приводим комплексный рейтинг, опубликованный на сайте www.gomez.com, являющийся признанным авторитетом в области интернет-исследований и оценке потребительских свойств интернет-ресурсов по различным направлениям. Данный рейтинг отображает 15 "лучших" с потребительской точки зрения интернет-банков.

Методика данного рейтинга базируется на оценке по нескольким направлениям, а именно: удобство использования, безопасность операций, наполненность информацией, тарифы на обслуживание и т.д. Как видно из этого рейтинга, большинство лидирующих банков являются в основном чисто виртуальными банками, что подтверждает серьезную конкуренцию в этой области между этими банками и крупнейшими гигантами, такими, как CITYBANK и BANK OF AMERICA.

Многие российские крупные банки также в настоящее время задумались над развитием интернет-обслуживания и начинают уже предлагать отдельные его варианты, правда, к сожалению, полностью сетевых банков у нас пока нет.

"Рис. 18. Рейтинг сетевых банков агентства Интернет-ресурсов Gomez"

Банки самообслуживания

Ежедневно мы становимся свидетелями возникновения новых каналов предоставления банковских услуг. Эти каналы позволяют банкам предлагать своим клиентам более совершенные и современные схемы выполнения банковских операций. Другим возможным способом организации нового канала предоставления услуг частным вкладчикам является внедрение автоматизированных банков самообслуживания (БС). Банки самообслуживания выполняют функции традиционного банка, но с использованием устройств банковского самообслуживания. Известно, что первые такие банки стали создаваться в конце 80-х годов. Так, например, уже в 1986 году Национальный Банк Австралии (National Australia Bank) совместно с компанией NCR, которая является одним из лидеров по техническому и технологическому обеспечению таких банков, создал филиал, в котором устройств самообслуживания было больше чем персонала.

В 90-х годах ведущие зарубежные банки стали создавать банки самообслуживания наиболее активно. Так, например, по данным компании Mentis Corp., количество филиалов банков США с активами более 4 млрд. долларов увеличилось с 731 в 1995 году до 1842 в 1996 году. При этом количество банков, использующих системы самообслуживания, увеличилось с 49% до 65%.

Статистические данные по США показывают, что транзакции через банкомат в четыре раза дешевле транзакций, выполненных в филиале через кассира (0,27 доллара США против 1,07 долл. США за транзакцию). Кстати, банковская транзакция в Интернете обходится в среднем менее чем в 10 центов, а в отдельных случаях и около 1 цента. Автоматизированные филиалы самообслуживания занимают меньше места по сравнению с традиционными и обслуживаются меньшим количеством персонала. Таким образом, они позволяют банкам с многочисленными филиалами решать проблему структурной перенасыщенности.

Создание банков самообслуживания, так же как и виртуальных банков, должно рассматриваться как часть стратегии диверсификации каналов предоставления услуг частным вкладчикам. По этой причине они неразрывно связаны с другими каналами предоставления банковских услуг, например доступом к услугам банка с помощью телефона.

Современные устройства банковского самообслуживания позволяют осуществить полный спектр операций со счетами клиентов:

выдача и депозит наличных денежных средств;

перевод средств между счетами клиента;

оплата коммунальных платежей;

операции с чеками;

выдача различных документов о состоянии счета и проведенных операциях в виде выписок, мини-выписок и т.п.;

обмен иностранных валют;

обслуживание карт локальных и международных платежных систем; а также:

операции по открытию счета;

заказ чековых книжек;

обновление информации в сберегательных книжках.

Кроме того, современные киоски для выполнения безналичных операций позволяют осуществлять информационную и консультационную поддержку для существующих и потенциальных клиентов. Для этого используются интерактивные киоски, работающие в режиме видеоконференций для обеспечения связи клиента с удаленным консультантом.

Специфика создания банков самообслуживания в каждом конкретном случае определяется стратегией банка на рынке предоставления услуг частным вкладчикам. Такая стратегия необходима банкам для лучшего и более экономичного обслуживания клиентов и призвана обеспечить:

удобство за счет лучшего доступа ко всем видам услуг;

гибкость: клиент имеет выбор, как и где производить операции;

привлекательность для клиентов, которые предпочитают высокий технологический уровень обслуживания;

сохранение клиентов, которые становятся зависимыми от вариантов предоставления услуг и оценивают их, сравнивая с предложениями конкурентов;

эффективность за счет сокращения непроцентных расходов (люди/ здания/ вспомогательные службы).

Для выработки стратегии необходимо переосмыслить каналы и технологию предоставления банковских услуг. При этом очевидно, что с помощью банков самообслуживания могут быть реализованы не все функции, а только те, автоматизация которых экономически выгодна банку в настоящее время.

Зарубежный опыт показывает, что банки самообслуживания могут быть развернуты в местах, связанных с работой и учебой (офисные комплексы и деловые центры, университетские городки), повседневной жизнью (аэропорты, вокзалы, супермаркеты, торговые комплексы, заправочные станции) и отдыхом (курорты, центры развлечений и досуга). Такие банки, размещенные на территории торговых предприятий, открывают значительные возможности по извлечению дополнительного дохода от:

размещения рекламы и информации о товарах на экранах банкоматов и интерактивных терминалах;

распространения купонов на получение скидок в магазинах;

продажи сопутствующих товаров (билеты на развлекательные мероприятия, почтовые марки, телефонные карты и карты типа "электронный кошелек", подарочные сертификаты).

Если банк принял решение о создании банка самообслуживания, то целесообразным представляется осуществление следующих мероприятий:

планирование канала предоставления услуг;

анализ активности клиента;

выбор наиболее перспективных с точки зрения прибыльности;

операции для автоматизации;

разработка решения;

разработка интерьера в соответствии с имиджем и политикой банка;

разработка технических решений для центра видео-связи;

разработка имиджа банковских продуктов и услуг;

оценка влияния автоматизированного банка самообслуживания на существующую сеть филиалов;

оценка влияния функциональности и используемых технологий на взаимоотношения "банк - клиент".

При внедрении новых банковских технологий всегда существу ют ключевые психологические факторы, на которых следует акцентировать внимание. Это "страх" клиентов перед новыми технологиями и роль консультанта в процессе ознакомления клиентов банка с системами самообслуживания. Также необходимо помнить, что в силу несовершенства аппаратных и/или программных средств или отсутствия внутренних инструкций банка, а также по соображениям безопасности, всегда будут существовать операции, которые не могут быть автоматизированы.

Структурно системы самообслуживания представляет собой четыре взаимосвязанных компонента:

терминалы банковского самообслуживания - банкоматы, информационные и интерактивные терминалы, обеспечивающие функциональное выполнение заданных операций банковского самообслуживания (например, депозит наличных средств и платежных документов в конверте);

фронт-энд система (front-end) - система, обеспечивающая управление терминалами банковского самообслуживания, маршрутизацию запросов на авторизацию и мониторинг технического и финансового состояния терминалов (например при реализации конвертного депозита фронт-энд система должна поддерживать выдачу конвертов, открывание шторки конвертного депозитария, репортирование о его переполнении или отсутствии конвертов);

бэк-офис (back-office) система, в данной статье под бэк-офис системой понимаются модули банковской системы (в частности база данных клиентских счетов), обеспечивающие поддержку ряда функциональных операций (например полные выписки по счету или по карте);

нормативная база банка, включающая внутрибанковские и клиентские технологические инструкции, а также набор типовых контрактов, регламентирующая порядок выполнения операций (например обработку вложений в банке, полученных с помощью устройств банковского самообслуживания) и порядок разрешения споров.

При реализации той или иной функциональной операции (например формировании полной выписки по счету) важна поддержка данной операции каждым из компонентов. Очевидно, что при отсутствии хотя бы одного из "кирпичиков" реализация данной функции невозможна.

Примеры создания БС компанией NCR

Хантингтон Банк (Huntington Bank), США с 1994 года открыл 35 полностью автоматизированных филиалов, получивших название "Access" (на фотографии представлен интерьер одного из таких филиалов). К декабрю 1996 года было открыто 15 филиалов. Основным оборудованием данных филиалов являются интерактивные терминалы. Банк сделал упор на автоматизацию безналичных операций, таких, как предоставление ссуд, открытие счетов, различные виды депозитов, операции со счетами. До создания первого филиала банк создал систему обслуживания по телефону и через Интернет.

"Рис. 19. Внешний вид системы самообслуживания Huntington Bank"

В интервью газете "American Banker" старший вице-президент банка г-н Рэндл (Randle) отметил, что при разработке проекта банк сделал ставку на тех клиентов, которые предпочитают общаться с банкоматами, а не операционистами. С психологической точки зрения этот процесс требовал значительного изменения в поведении другой категории клиентов, не ориентированных на использование филиалов самообслуживания. Этим объясняется тот факт, что объем транзакций в филиалах "Access" первоначально был меньше, чем в традиционных филиалах. В то же время операционные расходы автоматизированного филиала сократились на 50-70% по сравнению с традиционным, площадь - на 50%, а количество персонала - с двенадцати человек до одного. Однако было замечено, что средний возраст клиентов, использующих интерактивные терминалы, составляет 38 лет (по статистике средний возраст клиентов, использующих банкоматы, равен 36 годам). Важным обстоятельством, определяющим успех проекта, является наличие в банках самообслуживания (БС) консультанта, который помогает клиентам освоить новые технологии выполнения операций. При реализации проекта "Access" консультант работал в филиале только первые полгода.

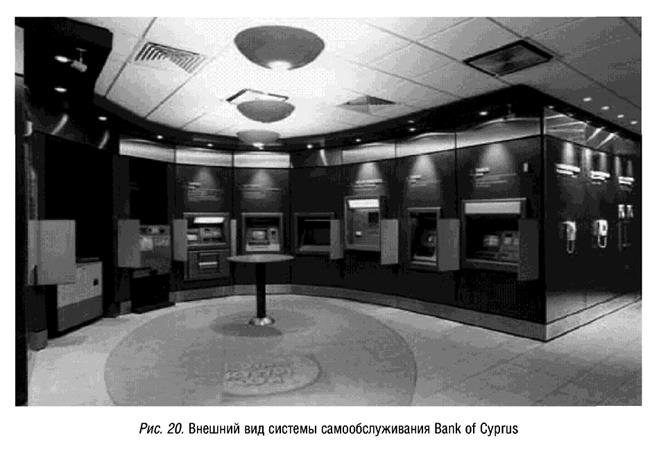

Кипрский Банк (Bank of Cyprus) в июне 1996 года открыл полностью автоматизированный филиал (представлен на фотографии), который функционирует 24 часа в день 7 дней в неделю. Банк считает создание такого филиала первым шагом по пути модернизации обслуживания частных вкладчиков. В его состав входят следующие устройства:

устройство для приема монет (монеты пересчитываются, сумма зачисляется на счет клиента);

устройство для размена банкнот (банкнота любого достоинства в местной валюте может быть обменена на эквивалентное по сумме количество монет);

банкомат с функцией обработки документов (выполнение банкоматных функций и операций по депонированию чеков и оплате коммунальных услуг). Дополнительно данный банкомат может выполнять функции бизнес-депозитария для депонирования значительных сумм наличными или чеками);

интерактивный терминал (формирование и распечатка различных выписок по счету и выдача чековых книжек;

устройства обмена иностранных валют на кипрские фунты;

банкомат для выдачи наличных (Fast Cash ATM);

банкомат с устройством печати выписок (выполнение банкоматных функций и печать полной выписки по счету);

банковская горячая линия (для получения информации о банке и услугах по телефону);

банковские услуги по телефону (балансы по счетам, информация о курсах валют, заказ чековых книжек, заказ выписки по счету);

информационный терминал (бланки для подписки на банковские продукты, текущие курсы валют, информация о биржевых котировках, банковские и финансовые новости).

"Рис. 20. Внешний вид системы самообслуживания Bank of Cyprus"

Вашингтон Мьючуал (Washington Mutual) открыл в 1996-1997 годах три БС на территории торговых комплексов (интерьер одного из филиалов представлен на фотографии). Банк ставил перед собой следующие задачи: произвести разведку нового бизнеса; привлечь внимание новых клиентов; эффективно использовать торговые площади; обеспечить присутствие банка в тех географических районах, где нельзя по каким-либо причинам организовать традиционный филиал.

Заключение

Подводя итог этой работы, хотелось бы еще раз отдельно сформулировать те основные выводы, которые в процессе изложения материала уже звучали и которые имеют важное значение для осознания и использования всех рекомендаций и направлений совершенствования деятельности кредитных организаций.

Прежде всего относительно "Основных проблем, или Как есть". По глубокому убеждению автора, проблемы российской банковской системы должны решаться на уровне каждого конкретного банка, собственными силами менеджеров и персонала, не дожидаясь какой-либо сторонней помощи. И основным подтверждением этого тезиса является то, что даже после кризиса 1998 года банки, которые активно стремились работать в соответствии с рыночными принципами (совершенствовали свои внутренние процессы, развивали услуги, оптимизировали издержки, рассчитывали на перспективу), не только выжили, но и потеснили своих конкурентов. Другим важным утверждением является то, что российская банковская система существует не изолировано и ей свойственны многие проблемы, которые стоят и перед зарубежными банками.

На сегодняшний день существуют три основных блока проблем в деятельности отдельных банков. Это проблемы управления, проблемы, связанные с банковскими технологиями, и третий блок, который мы назвали отдельные проблемы, демонстрирует то наше понимание, что в настоящее время большое количество незначительных проблем в организации банковского дела в конкретной кредитной организации является самостоятельной проблемой. И внимание к этим, казалось бы, отдельным недочетам должно быть так же высоко, как и к построению современной системы менеджмента и внедрению передовых технологий, так как их количество в российских банках огромно.

Анализ основных направлений оптимизации банковских процессов и организации работы ("Пути улучшения, или Как должно быть") позволил сделать вывод о том, что фундаментальной проблемой российских банков является неструктурированный и неформализованный характер управления. Поэтому была предложена схема организации банковского менеджмента (гл. 2.5), которая включает четыре блока задач общего менеджмента, а именно: стратегическое планирование, организационная структура, управление качеством и управление персоналом, и три оперативных блока: операционный менеджмент, финансовый и технологический менеджмент. Три оперативных блока включали подблоки, которые мы и рассмотрели во втором разделе, после задач общего менеджмента. К операционному менеджменту мы отнесли: развитие услуг, организацию учета, внутренние регламенты, контроль и аудит. К финансовому блоку: финансово-экономический анализ, бюджетное планирование и управление ликвидностью. Технологический менеджмент в банке, по нашему мнению, содержит такие направления, как оптимизация документооборота, платежная система, информационные технологии и техническая политика.

Именно в таком порядке мы и рассмотрели пути улучшения, останавливаясь не только на отдельных рекомендациях по каждому блоку, но и стремясь отразить решение задачи оптимизации банковской деятельности в четко структурированном виде.

Далее, рассматривая практическое внедрение нововведений в банке ("Реализация, или Что делать"), мы подчеркивали, что задача реального внедрения чего-либо в практику работы несравненно более сложна, чем простой анализ и выработка путей улучшения. И достижение результата за счет отдельных мероприятий невозможно. Необходим комплекс средств, среди которых и обучение персонала, и внешняя помощь, и четкое планирование, и специальное управление изменениями как отдельным процессом и, конечно, проверенная и эффективная методология. И такой методологией является, по нашему мнению, реинжиниринг бизнес-процессов (BPR).

Подводя итог, мы отметили существование новейших тенденций в организации банковской деятельности ("Идеальная модель, или Как может быть"), которые неразрывно связаны с последними технологическими и техническими достижениями в области коммуникаций и обслуживания клиентов. И анализ этих форм показал, что за ними завтрашний день банковского дела и что необходимость выжить завтра определяет выбор сегодня...

Книга была направлена на две цели: подвести читателя самого к выводам, которые диктует сегодняшняя конъюнктура рынка, и дать ему практические рекомендации по действиям в соответствии с ним.

Таким образом, основным итогом книги стал вывод о необходимости на уровне каждой конкретной кредитной организации постоянных кардинальных изменений, динамической организационно-технологической перестройки, всеобъемлющего реинжиниринга для выживания в современных экономических условиях, для процветания в новой экономике.

Библиография

1. Абалкин Л.И. Курс переходной экономики. - М., 1997.

2. Абрамова М.А., Александрова Л.С. Финансы, денежное обращение и кредит. - М., 1996.

3. Антипова 0.Н. Международные стандарты банковского надзора. - М., 1997.

4. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. - М., 1995.

5. Банки и банковские операции. - М., 1997.

6. Банки на развивающихся рынках. В 2-х т. - М., 1994.

7. Банковская система России. Настольная книга банкира. В 3-х т. - М., 1995.

8. Березина М.П. Безналичные расчеты в экономике России. - М., 1997.

9. Букато В.И., Львов Ю.И. Банки и банковские операции в России. - М., 1996.

10. Бункина М.К. Деньги. Банки. Валюта. - М., 1994.

11. Бункина М.К., Семенов В.А. Макроэкономика. - 1995.

12. Валютный рынок и валютное регулирование. - М., 1996.

13. Долан Э.Дж., Кэмпбелл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика. - СПб., 1994.

14. Гутцайт Е.М., Островский О.М., Ремизов Н.А Отечественные правила (стандарты) аудита и их использование. - М., 1998.

15. Казимагомедов А.А. Банковские депозиты. Зарубежный опыт. - СПб., 1996.

16. Кочович Е. Финансовая математика: Теория и практика финансово-банковских расчетов. - М., 1994.

17. Макконнелл К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х т.- М., 1992.

18. Макарова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции. - М., 1995.

19. Матук Ж. Финансовые системы Франции и других стран. - М., 1994.

20. Международные валютно-кредитные отношения. - М., 1994.

21. Мир денег: Краткий путеводитель по денежной, кредитной и налоговой системе Запада. - М., 1992.

22. Мовсесян А.Г. Интеграция банковского и промышленного капитала: современные мировые тенденции и проблемы развития в России. - М., 1997.

23. Молчанов А.В. Коммерческий банк в современной России: теория и практика. - М., 1996.

24. Общая теория денег и кредита. - М., 1995.

25. Основы банковского менеджмента. - М., 1995.

26. Панова Г.С. Анализ финансового состояния коммерческого банка. - М., 1996.

27. Поляков В.П., Московкина Л.А. Структура и функции центральных банков. Зарубежный опыт. - М., 1996.

28. Рассказов Е.А. Управление свободными ресурсами банка. - М., 1996.

29. Российская банковская энциклопедия. - М., 1995.

30. Синки-мл. Д.Ф. Управление финансами в коммерческих банках. - М., 1997.

31. Словарь банковских терминов. - М., 1997.

32. Соколинская Н.Э. Учет и анализ краткосрочных и долгосрочных кредитов. - М., 1997.

33. Усоскин В.М. Современный коммерческий банк; управление и операции. - М., 1994.

34. Челноков В.А. Банки: Букварь кредитования. Технология банковских ссуд. Околобанковское рыночное пространство. - М., 1996.

35. Шенаев В.Н., Ирниязов B.C. Проектное кредитование: Зарубежный опыт и возможности его использования в России. - М., 1996.

36. Шинкарская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. - М., 1995.

37. Gibson М.L. The CASE Philosophy//BYTE. 1989, April. P. 209-218.

38. Gilersleeve T.R. Decision Tables and Their Practical Applications. N.J.: Prentice Hall, 1970.

39. Gorchinskaya O. Entity Relational modelling and transformation ER-diagrams into relational Oracle 7 schemas//EOUG Conference Proceedings. 1995. Vol. 2. P. 29-37.

40. Gorchinskaya O. The multidimensional database design for Oracle Express Server//EOUG Conference Proceedings. 1997. P. 286-293.

41. Jakson M.A. A Principles of Program Design. N.Y.: Academic Press, 1975.

42. Hammer M. and Champy J. reengineering the Corporation: A Manifesto for Business Revolution. New York.: Harper-Collins, 1993.

43. Hammer M., Steven A.S. The Reengineering Revolution: A Handbook. N.Y.: Harper Business, 1995.

44. Hammer M., Beyond Reengineering. London: Harper Collins Business, 1996.

45. Hansen K. Data Structured Program Design. N.J., Prentice Hall, 1986.

46. Hatley D., Pirbhai I. Strategies for Real-Time System Specification. N. Y.: Dorset House, 1987.

47. Hendrix G.G. Encoding Knowledge in Partitioned Networks//Associative Networks. Representation and Use of Knowledge by Computers. New York: Academic Press, 1979, p. 51-92.

48. Higgins D. Data Structured Software Maitrnance: the Warnier-Orr approach. N.Y.: Dorsrt House, 1987.

49. The Federal Reserve System. Purposes and Functions, 8th Edition, Washington, D.C., USA, 1989.

50. Inmon W. H. Information Engineering for Practitioner: Putting Theory into Practice. N.J.: Yordon Press/Prentice Hall, 1988.

51. Juliff P. Program Design. Sydney: Prentice Hall, 1990.

52. Lewis T.G. CASE: Computer-Aided Software Engineering. N. Y.: Van Nostrand Reinhold, 1991.

53. March C. (ed.). Entiy - Relationship Approach. N. Y.: North Holland, 1988.

54. Marco D.A., McGovan K.L. SADT: Structured Analysis and Design Technique. N.Y.: McGraw Hill, 1988.

55. Martin J., McClure C. Diagramming Techniques for Analysts and Programmers. N.J., Prentice Yfll, 1985.

56. Martin J., McClure C. Structured Techniques for Computing. N.J., Pren-toce Hall, 1985.

57. Martin J., McClure C. Structured Techniqes: the Basis for CASE. N.J., Prentice Hall, 1988.

58. Martin J. Information Engineering. N.J., Prentice Hall, 1990.

59. Martin J. Recommended Diagramming Standarts for Analysts and Programmers. N. J., Prentice Hall, 1987.

60. McClure C., Martin J. Repository: Basis for Integration. Chicago: Extended Intelligence, 1991.

61. McClure C. CASE in Software Automation. N.J., Prentice Hall, 1989.

62. McClure C. The CASE Experience//BYTE. 1989, April. P. 235-245.

63. McClure C. CASE: State of the Practice Report. Chicago: Extended Intelligence, 1991.

64. McClure C. Three R's of Software Automation: Reengineering, Repositories and Reusability. Chicago: Extended Intelligence, 1990.

65. McClure C. The CASE Technical Report. Chicago: Extended Intelligence, 1988.

66. Nassi I., Shneiderman B. Flowchart Techniques for Structured Programming//ACM SIGPLAN Notices. 1973. Vol. 8, N. 7. P. 12-26.

67. Orr К.Т. Structured Systems Development. N.J.: Yourdon Press, 1977.

68. Organisations et Fonctions de quelques grandes banques centrales. Edition de Banque de France, Paris, 1992.

69. Page-Jones M. The Practical Guide to Structured Systems Design. N.J.: Yourdon Press, 1988.

70. Ross R.G. Entity Modeling: Techniques and Applications. Boston: Data Base Research Group, 1987.

71. Schmidt H.W. A Survey of CASE Products from US Vendors. Arbeits-papiere der GMD 518, 1991.

72. Ward P. The Transformation Schema: An Extention of Data Flow Diagram to Represent Control and Timing//IEEE Trans on Software Eng. 1986. Vol. 12, N. 2. P. 198 -210.

73. Ward P., Mellor S. Structured Techniques for Real-Time Systems. N. J.: Yourdon press/Prentice Hall, 1985.

74. Warnier J.-D. Logical Construction of Programs. N.Y.: Van Nostrand Reinhold, 1976.

75. Weaver A. Using the Structured Trchniques. N.J.: Yourdon Press/prentice Hall, 1987.

76. Youdichky S.A., Kalyanov G.N., Kutanov A.T. The simulation modeling for information flows//International workshop ADBIS'94. Collection of abstracts. M.: May 23-26.1994. P.49-50.

77. Youditchky S.A., Kalyanov G.N., Kutanov A.T. The system prototyping based on integrated models//Proc. of International workshop ADBIS'94. M.: May 23-26.1994. P. 253-263.

78. Yourdon E. Modern Structured Analysis. N.J.: Yourdon Press/Prentice Hall, 1989.

79. Yourdon E., Constantine L.L. Structured Design. N.J.: Yourdon Press/Prentice Hall. 1979.

80. Yourdon E. managing the Structured Trchniques. N.j.: Yourdon Press/prentice Hall, 1989.

Дата: 2019-12-22, просмотров: 398.