1.2 Понятие учётной политики и принципы её формирования

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

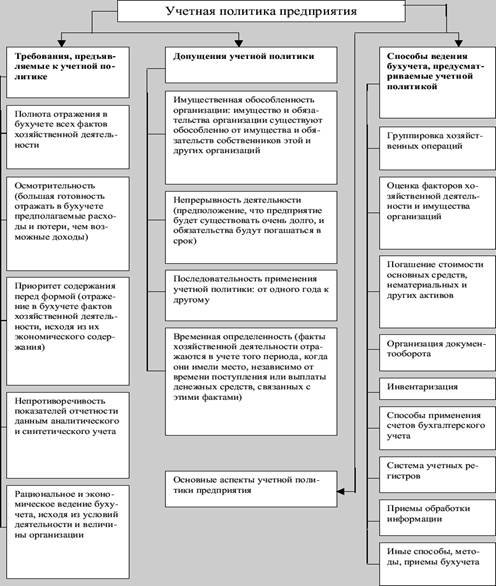

Под учетной политикой организации понимается принятая ею совокупность способов ведения и организации бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика должна быть разработана на каждом самостоятельном предприятии независимо от формы собственности. Вид деятельности и форма собственности предприятия существенно влияет на положения учетной политики.

Ориентированный на действующие стандарты и систему налогообложения, в условиях рыночной экономики, хозяйствующий субъект формирует учетную и налоговую политику.

Учетная политика – это совокупность приемов, принципов, правил и процедур ведения бухгалтерского и налогового учета, и составление на их основе финансовой отчетности.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Все субъекты, малого, среднего и крупного бизнеса, действующие на территории Республики Казахстан, обязаны вести бухгалтерский учет и финансовую отчетность согласно Закону РК «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г № 234. Требования Закона распространяются на индивидуальных предпринимателей. Согласно статье 8 Закона руководитель или индивидуальный предприниматель согласовывает и утверждает учетную политику, обеспечивает организацию бухгалтерского учета. Учетная политика утверждается в порядке, установленном законодательством Республики Казахстан и уставом (положением) организации. Стандарты предусматривают основные общие для всех предприятий правила, методы и принципы ведения бухучета, а учетная политика конкретного предприятия описывает индивидуальные методики и правила, раскрывает деятельность предприятия, его особенности. В Казахстане действует метод начисления при определении суммы доходов и суммы затрат. Тем не менее, у каждого субъекта могут быть свои принципы признания доходов и затрат, свои статьи расходов: существуют отраслевые особенности, которые обрабатываются различными специальными документами.

Руководитель предприятия совместно с бухгалтером и другими специалистами, или предприниматель самостоятельно разрабатывают и принимают учетную политику. Услуги по составлению учетной политики могут оказать аудиторские и консалтинговые фирмы. Но никто, кроме руководителя и предпринимателя не знает всех технологических тонкостей данного предприятия. Начинается учетная политика с описания статуса компании, органов управления, данных регистрационных документов, видов деятельности. Затем расписываются:

а) форма и метод ведения бухгалтерского учета (МСФО, СБУ 23, КСБУ), способ учета (вручную на бумажных бланках и в учетных книгах или с помощью компьютера и программного обеспечения), принципы;

б) лицо, которое будет вести учет: предприниматель самостоятельно, наемный бухгалтер, бухгалтерская фирма;

в) режим налогообложения (общеустановленный, упрощенная декларация, или другой);

д) состав отчетности (финансовая, налоговая, статистическая), периодичность отчетности;

г) основная часть учетной политики раскрывает принципы признания доходов и расходов, методы, допускающие альтернативу в учете основных средств, товарно-материальных запасов, отраслевые особенности и специальные документы, положения по заработной плате наемных работников и так далее.

Учетная политика действует на протяжении всего существования предприятия, поэтому, разрабатывая ее, необходимо учесть мельчайшие детали, предусмотреть будущие планы (например, расширение бизнеса, появление новых видов деятельности). Тем не менее, если возникают обоснованные причины, допускаются изменения и дополнения к учетной политике, которые могут быть вызваны также изменениями в законодательстве. Учетная политика имеет следующую структуру:

Таблица 1.

Структура учетной политики предприятия

Учетная политика может учитывать потребности предпринимателя в той или иной аналитической информации. Обеспечить себя информацией вы можете, путем разработки собственных специальных таблиц и отчетов для внутреннего пользования, позволяющих анализировать различные экономические показатели. Бухучет будет предоставлять информацию, для принятия управленческих решений, способствовать организации эффективного бизнеса, увеличению объема продаж и размера прибыли.

Чем подробнее составлена учетная политика, тем легче в будущем вести диалог с Налоговым комитетом, другими контролирующими органами, потому что, составляя учетную политику, обдумывается все по шагам, учитываете различные ситуации, возникающие в любом бизнесе.

Дата: 2019-12-22, просмотров: 386.