Ибраимова Асем Касымкумаровна

Совершенствование учетной политики предприятия

В современной экономике

КУРСОВАЯ РАБОТА

Специальность 050509 – «Финансы»

Проверила: Мендалиева Сауле И.

Астана 2010

Оглавление:

Введение …………………………………….……………..………………….....3

1. Сущность и формирование учётной политики организации……………..4

1.1 Понятие учётной политики и принципы её формирован………….….4

1.2 Формирование содержания учётной политики и её изменение….…..8

1.3 Раскрытие учётной политики. …………………………………………13

2. Учётная политика АО «Казахтелеком»…………………………………….14

2.1 Общие сведения о компании……………………………………………14

2.2 Общие положения учетной политики АО«Казахтелеком»……………21

3. Совершенствование учётной политики АО «Казахтелеком»……………..26

3.1 Совершенствование учётной политики для финансового учёта…….26

3.2 Совершенствование учётной политики для налогового учёта………27

Заключение………………………………………………………………………29

Литература………………………………………………………………….……30

Приложения………………………………………………………………..…….31

Введение

В настоящее время актуальность учётной политики велика, так как сложившаяся экономическая ситуация в Казахстане непосредственно оказывает влияние на финансовое состояние предприятий, поэтому в зависимости от выбранной учётной политикой складывается экономическая деятельность хозяйствующего субъекта на современном уровне и имеет научно- практическую значимость.

Бухгалтерский учет законодательно определяется как упорядоченная система сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Одной из отличительных черт новой системы бухгалтерского учета является изменение соотношения между централизованно устанавливаемыми и самостоятельно вырабатываемыми элементами ее. Централизованно устанавливаются общие правила бухгалтерского учета; их конкретизация и механизм выполнения разрабатывается на каждом предприятии исходя из условий деятельности, степени осознания ее особенностей (по сравнению с общей моделью), квалификации персонала, наличной технической базы управления. Речь идет о разработке учетной политики предприятия.

Актуальность данной темы заключается в том, что в условиях становления рыночной экономики происходит ориентация бухгалтерского учета на международные стандарты учета и отчетности. В настоящее время разработаны и приняты четыре национальных стандарта, в том числе "Учетная политика предприятия". Изучение литературы позволило выявить некоторые проблемные вопросы и которые постараюсь раскрыть в курсовой работе: показать сущность, понятие учетной политики и подходы к ее формированию, рассмотреть содержание учетной политики, в том числе организационную, техническую и методическую, организацию бухгалтерской службы и ее связь с другими функциональными подразделениями изучаемого мною предприятия.

Основной целью курсовой работы является – показать в рамках Акционерного Общества «Казахтелеком» разработку и применение учётной политики для решения поставленных перед организацией задач. Задачами будут являться: разработка и раскрытие особенности учётной политики на примере данной организации.

Нормативной базой для подготовки работы послужили Закон РК «О бухгалтерском учете и финансовой отчетности», Гражданский кодекс, налоговый кодекс и международные стандарты финансовой отчетности. В работе использованы научные труды и учебные издания в области бухгалтерского учета авторов: ЕржановМ.С., Нурсеитов Э.О., Назарова В.Л. , Сейдахметова Ф.С.

Информационной базой работы послужили; учетная политика АО «Казахтелеком», устав предприятия, а так же периодические издания «Биллютень бухгалтера» и «Файл бухгалтера».

Раскрытие учётной политики

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике предприятия по конкретным вопросам бухгалтерского учета устанавливаются соответствующими Положениями по бухгалтерскому учёту.

Под раскрытием учётной политики, понимается придание ее гласности. В части раскрытия учётной политики распространяется на организации, публикующие свою бухгалтерскую отчётность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе. В соответствии с Федеральным Законом «О бухгалтерском учёте» обязаны публиковать годовую бухгалтерскую отчётность не позднее 1 июня года, следующего за отчётным.

Организация должна раскрывать избранные при формировании учётной политики способы ведения бухгалтерского учёта, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчётности.

Существенными признаются способы ведения бухгалтерского учёта, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчётности предприятия за отчётный год. К способам, подлежащим раскрытию в бухгалтерской отчётности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг. К существенным способам бухгалтерского учёта относятся методические вопросы учётной политики.

В случае публикации неполной бухгалтерской отчетности информация об учетной политике подлежит раскрытию как минимум в части, непосредственно относящейся к опубликованным материалам.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности предприятия за отчетный год.

Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике предприятия, если в последней не произошли изменения со времени составления предыдущей годовой бухгалтерской отчетности, раскрывающей учетную политику.

Заключение

Выбранные методы ведения бухгалтерского учёта в учётной политики АО «Казахтелеком»соответствуют законодательству РК и экономическим характеристикам предприятия. Одновременно с учётной политики утверждены рабочий план счетов бухгалтерского учёты, формы первичной документации и внутренней бухгалтерской отчетности. В учётной политики указаны все допущения и требования, которые являются отправным моментом для АО «Казахтелеком».

Актуальность проделанного анализа заключается в том, что на цифровых значениях соответствующих экономических коэффициентом можно судить о правильности выбора методов и способов ведения бухгалтерского учёта, указанных в учётной политики.

В данной курсовой работе показана сущность, понятие и подходы к формированию учётной политики на примере АО «Казахтелеком», её содержание, в том числе организацию бухгалтерской и налоговой службы и её связь с функциональными подразделениями предприятия.

Являясь сотрудником данной организации думаю что представлена полная информация по разработке и применению учётной политики для решения поставленных задач на АО «Казахтелеком» Очень важным аспектом является раскрытие учётной политики. На примере АО «Казахтелеком» мною было рассмотрена практическая сторона данного вопроса.

Проанализировав экономические показатели и просчитанные коэффициенты можно охарактеризовать АО «Казахтелеком» как финансовой устойчивое предприятие. На основании данных коэффициентов можно сказать о ликвидности предприятия, финансовой устойчивости, обеспеченности собственными оборотными средствами. Финансово предприятие активно, оборачиваемость капитала и оборотных средств высокая. Кредиторская и дебиторская задолженность тоже имеет хороший коэффициент оборачиваемости. Денежными средствами АО «Казахтелеком»

обеспечено.

Для инвесторов очень выгодным было бы вложение инвестиций именно в национального оператора, что позволило бы АО «Казахтелеком» расширить производство выпуска новых акций и оборота компаний

Список литературы

1) Закон "О бухгалтерском учете и финансовой отчетности" от 28 февраля 2007 № 234-III

2) Закон "Об акционерных обществах" от 13.05.2003Г. № 415- II

3) Международные стандарты финансовой отчетности М.: Аскери, 1999.

4) Сейдахметова Ф.С. «Современный бухгалтерский учет». АЛМАТЫ «ЭКОНОМИКА», 2000.

5) ЕржановМ.С.Учетная политика на казахстанском предприятий. Алматы: Изд.'Бико", 1997 Г.

6) Назарова В.Л. «Бухгалтерский учет на предприятий» Алматы Экономика, 2003.

7) Нурсеитов Э.О. «Бухгалтерский учет в организациях» /Учебное пособие. – Алматы, 2006.-472 С.

8) Сапарова Б. С. Финансовый менеджмент. Учебное пособие. Под общ. ред. Баймуратова У. – Алматы: Экономика, 2008.- 848 с.

9) Жуйриков К.К., Ергазина М.Ш., Мендалиева С.И. Банковский менеджмент. Учебник – Актобе, Актюбинский государственный университет им. К. Жубанова и институт Алматинской академии экономики и статистики г. Актобе, 2006. - 182 с.

10) Айрих Н. Учетная политика: порядок формирования и особенности раскрытия // Библиотека бухгалтера и предпринимателя. – Алматы: БИКО, № 3, 2000.

11) Бородин В.А. Бухгалтерский учет: Учебник для вузов. – 3-е изд., перераб. и доп. – М: ЮНИТИ-ДАНА, 2004. – 528 с.

12) Бухгалтерский (финансовый) учет: Учет активов и расчетных Б94 операций. Учеб. пособие / В.А. Пипко, В.И. Бережной, Л.Н. Булавина и др. - М.: Финансы и статистика, 2002.- 223 с.

13) Бухгалтерский учет: Учебник для вузов /Под ред. проф. Б94 Ю.А. Бабаева. - М.: ЮНИТИ-ДАНА, 2001. - 476 с.

14) Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет: Учеб. пособие. - М.: Финансы и статистика, 2000. -496 с.

15) Камышанов П.И., Барсукова И.В., Густяков И.М. Бухгалтерский учет: отечественная система и международные стандарты.– М.: ИД ФБК-ПРЕСС, 2002.– 520 с.

16) Козлова Е.Т., Парашутин Т.Н. «Бухгалтерский учет» - Москва: «Финансы и статистика», 1993. – 257 с.

17) Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2003. – 640 с.

18) Лигачева Л.А. Бухгалтерский учет: Учеб. пос. в 2 ч. - М.: ИМПЭ им. А.С. Грибоедова, 2001. - Ч. I. – 78 с.

19) Лытнева Н.А., Щербакова В.И. Бухгалтерский учет: теоретические основы учета имущества и капитала: Сборник задач. – М.: ЮНИТИ-ДАНА, 2003. – 364 с.

20) Методические рекомендации по применению международных стандартов финансовой отчетности. Алматы, 2005. – 432 с.

21) Мусаханов А.Ж., Шуванова В.И. Вопросы, решаемые при формировании учетной политики // Бухгалтерский учет и аудит. Алматы.: БИКО, № 5, 1999 год.

22) Радостовец В.К., Радостовец В.В., Шмидт О.И.Бухгалтерский учет на предприятии. Алматы, 2003. – 586 с.

23) Сальменова А.Т Реформирование системы бухгалтерского учета за годы независимости Казахстана, перспективы развития // Бухгалтерский учет и аудит. Алматы.: БИКО, № 4, 2001 год.

24) Сафронова Н.Г., Яцюк А.В. Бухгалтерский финансовый учет: Учеб. пособие. – М.: ИНФРА-М; Новосибирск: Сибирское соглашение, 2003. – 527 с.

25) Сейткасимов Г.С., Шаяхметова К.О., Абдраимова Г.Т. Бухгалтерский учет и отчетность. Алматы, «Каржы-Каражат». «Раритет»,2000. – 465 с.

26) Информация с официального сайта АО «Казахтелеком» www. telecom.kz

ПРИЛОЖЕНИЯ

|

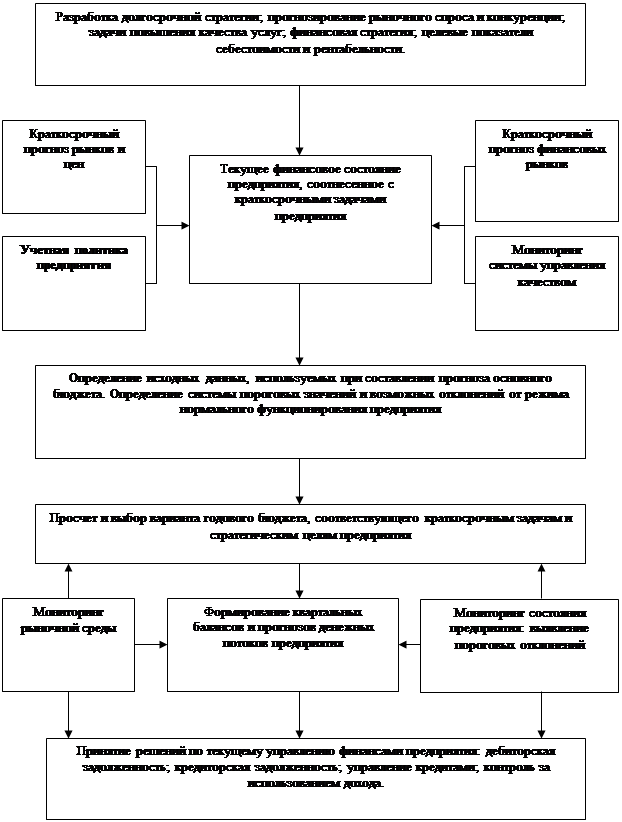

Приложение 1 Формирование внутренней стратегии предприятия

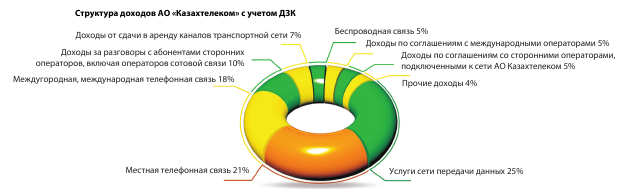

Приложение 2 Структура доходов АО «Казахтелеком»

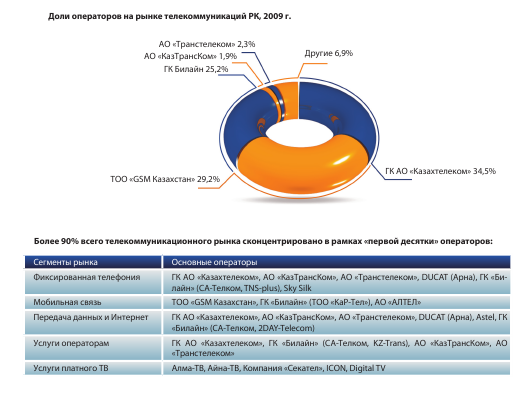

Приложение 3 Доли операторов на рынке телекоммуникций

Приложение 4 Основные индикаторы деятельности

[1] Согласно Закона РК «О государственных закупках» от 16 мая 2002 года

Ибраимова Асем Касымкумаровна

Дата: 2019-12-22, просмотров: 485.