Уравнение оптимума и рассмотренные модели просто фиксируют обратную зависимость между величиной инвестиционного спроса и ставкой процента: f = Id ( r )\

Фирмы, с фактическим запасом капитала меньше оптимального, но которые к нему стремятся, являются инвесторами. Фирмы, с запасом капитала больше оптимального, вынуждены заниматься распродажей излишнего запаса капитала или даже его уничтожением (дезинвестированием).

Для определения конкретного вида функции инвестиционного спроса сегодня используется модель гибкого акселератора, называемая также теорией издержек регулирования.

Основная идея концепции: помимо издержек на инвестиционные товары фирмы тратят средства на разработку проекта, установку и наладку оборудования, обучение рабочих и т.п.

Издержки, связанные с осуществлением инвестиционного проекта, помимо затрат на закупку самого оборудования, носят название издержек регулирования.

Значительная величина инвестиционных затрат не позволяет фирмам в один момент довести фактический запас капитала до оптимального уровня. Увеличение Л"факт происходит постепенно, в течение нескольких периодов. Эмпирически доказано, что издержки регулирования для каждой следующей единицы приобретаемого капитала оказываются выше, чем для предыдущей. Поэтому при закупке оборудования равными частями издержки регулирования в начале инвестиционного проекта будут невелики, а в последнем - чересчур высокими.

Чтобы избежать этого, фирмы стремятся равномерно распределить издержки регулирования между периодами. Для этого недостающее до А"опт оборудование закупается уменьшающимися порциями.

В простейшем виде для стабильности издержек регулирования в каждом периоде к имеющемуся капиталу добавляют одну и ту же долю разницы между оптимальным и фактическим запасом капитала, т.е.:

Kt= Kt -1+  (Копт — Kt -1)

(Копт — Kt -1)

где К t - запас капитала текущего периода t,

Kt -1 - запас капитала на конец предыдущего периода,

Копт - оптимальный запас капитала,

- коэффициент акселерации (коэффициент частичного регулирования).

Коэффициент акселерации показывает, какую долю разрыва между оптимальным и фактическим запасом капитала предполагается закрыть в текущем периоде.

Тогда, используя модель гибкого акселератора, можно записать функцию инвестиционного спроса в следующем виде: It = ( K опт – K t -1)

Поскольку с каждой следующей закупкой оборудования разрыв между фактическим и оптимальным запасом капитала сокращается, то объем инвестиционных расходов в каждом следующем году будет меньше, чем в предыдущем. Это позволяет равномерно распределить издержки регулирования на весь срок осуществления инвестиционного проекта

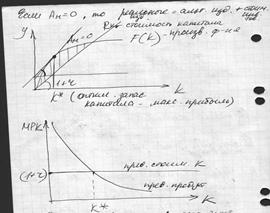

Так как при увеличении г величина Копт снижается, то разрыв ^опт — ^факт сокращается. Объем необходимых закупок оборудования уменьшается. Тогда инвестиционный спрос в каждом периоде (включая текущий) тоже снизится.

Таким образом, в инвестиционной функции, полученной с помощью модели гибкого акселератора, величина инвестиционного спроса отрицательно зависит от реальной процентной ставки:

Поскольку анализируемая фирма - репрезентативная, то ID = n - Id = nk.

Кривая совокупного инвестиционного спроса строиться умножением величины инвестиционного спроса отдельной фирмы на количество фирм в экономике (или увеличением масштаба оси на графике инвестиционного спроса репрезентативной фирмы).

21. Кейнсианская функция сбережений Т.е.: y = E (расходы) – когда нет G и NEЕ = C+IY = C+S C+S = C+I S=I

C+S = C+I S=I

Дата: 2019-12-22, просмотров: 390.