Платежный баланс.

Платежный баланс - систематизированная запись итогов всех экономических сделок между резидентами и остальным миром в течение периода времени. Платежный баланс составляется по принципу двойной записи. К кредиту относятся те сделки, в результате которых происходит отток ценностей и приток валюты в страну. К дебету относятся те сделки, в результате которых страна расходует валюту в обмен на приобретаемые ценности.

Платежный баланс включает в себя два основных счета: счет текущих операций и счет капитала и финансовых операций.

Разница между товарным экспортом и товарным импортом образует торговый баланс. Если доходы страны от экспорта товаров и услуг и трансферты из-за границы превышают ее расходы на импорт товаров и услуг, то она имеет положительное сальдо по балансу текущих операций.

Y = C + I + G + NX, где Y – C – G = S (национальное)

S = I + NX

NX = I - S

NX + (I - S) = 0

NX – сальдо счета текущих операций

I – S – сальдо счета движения капитала

Дефицит счета текущих операций платежного баланса: NX + ( S – I ) < 0

может быть профинансирован: 1) путем продажи части активов иностранцам, то есть за счет вложения иностранного капитала в экономику данной страны; 2) с помощью зарубежных займов у иностранных банков, правительств или международных организаций; 3) за счет сокращения официальных валютных резервов, хранящихся в ЦБ.

Все международные сделки с активами (за исключением официальных валютных резервов, принадлежащих Центральному банку) условно выделяются в счет движения капитала. Положительное сальдо счета движения капитала: NX + ( S – I ) >0 определяется как чистый приток капитала в страну; в таком случае ЦБ может кредитовать заграницу.

Сальдо счета официальных резервов ЦБ - /\R

NX + (I – S) + /\R = 0

Гипотеза перманентного (постоянного) дохода.

Гипотеза постоянного дохода утверждает, что весь доход дх получают от имущества, доход от труда – разновидность имущества.

Пернаментный доход определяется по формуле: y= r*vt

r- средневзвешенная доходность от имущества

vt- рыночная ценность имущества в данном периоде.

Потребление имеет вид: Ct = Cyp * ypt, где Cyp – предельная склонность к потреблению пернаментного дохода.

Люди в разные годы испытывают случайные и временные изменения в уровне своего дохода.

Согласно гипотезе Фридмана текущий доход Y представляет сумму двух компонентов: постоянного дохода YР и временного дохода YТ :

Y = YР + YТ

Постоянный доход – та часть дохода, которая, согласно ожиданиям людей, сохранится в будущем. Увеличение постоянного дохода приведет к увеличению потребления, поскольку потребитель знает, что и в будущем этот более высокий доход сохранится.

Временный доход – тот доход, который не ожидают сохранить в будущем. Потребитель откладывает его, чтобы сгладить потребление в течение жизни. Фридман предположил, что потребление пропорционально не всему доходу, а только постоянному доходу С=aYp

Согласно этой гипотезе, потребители тратят свой постоянный доход, но предпочитают откладывать большую часть временного дохода. Колебания дохода в краткосрочном периоде вызваны колебаниями Yt, поэтому с ростом дохода в краткосрочном периоде APC падает. В долгосрочном периоде колебания дохода отражают изменения постоянного компонента, поэтому в долгосрочном периоде АРС постоянна.

Гипотеза жизненного цикла.

Гипотеза жизненного цикла исходит из того, что уровень дохода колеблется на протяжении жизни человека и что сбережения позволяют перераспределять доход из периодов, когда его уровень высок, в периоды, когда он низок.

Предположим, что потребитель, который желает сохранить свой доход стабильным на протяжении всей жизни и предполагает прожить еще Т лет, располагает богатством W и ожидает получить доход Y до момента своего выхода на пенсию через R лет.

В течение жизни потребитель располагает ресурсами, которые складываются из начального богатства W и дохода  W + RY распределяется равномерно по Т годам и ежегодно потребляется:

W + RY распределяется равномерно по Т годам и ежегодно потребляется:

С = (W + RY)/T

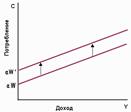

Это уравнение означает, что потребление зависит как от уровня дохода так и от размера первоначального богатства. Если потребление каждого участника экономических отношений описывается данной функцией, то функция потребления для экономики в целом выглядит как:

В краткосрочном периоде высокий уровень текущего дохода предполагает низкую среднюю склонность к потреблению, так как размер богатства каждого человека не изменяется пропорционально годовому доходу. Для каждого данного уровня богатства функция потребления жизненного цикла совпадает с кейнсианской функцией потребления. В долгосрочной перспективе по мере роста богатства, функция потребления сдвигается вверх, что не позволяет средней склонности к потреблению снижаться по мере роста дохода.

Р и с у н о к 1

Р и с у н о к 1

Исходя из модели жизненного цикла, можно сделать следующее предположение: если потребитель придерживается равномерного уровня потребления на всем протяжении своей жизни, то он будет накапливать сбережения в годы трудовой активности, а затем тратить их и накопленное им богатство после выхода на пенсию.

Банковский мультипликатор.

Благодаря системе частичного резервирования универсальные коммерческие банки могут создавать деньги. Следует иметь в виду, что деньги могут создавать только эти кредитные учреждения (ни небанковские кредитные учреждения, ни специализированные банки создавать деньги не могут).

Процесс создания денег называется кредитным расширением или кредитной мультипликацией. Он начинается в том случае, если в банковскую сферу попадают деньги и увеличиваются депозиты коммерческого банка, т.е. если наличные деньги превращаются в безналичные. Если величина депозитов уменьшается, т.е. клиент снимает деньги со своего счета, то произойдет противоположный процесс – кредитное сжатие.

Предположим, что в банк I попадает депозит, равный $1000, а норма резервных требований составляет 20%. В этом случае банк должен отчислить $200 в обязательные резервы ( R . = D x rr = 1000 х 0.2 = 200), и его кредитные возможности составят $800 (К = D x (1 – rr ) = 1000 х (1 – 0.2) = 800). Если он их использует полностью, то его клиент (любой экономический агент, поскольку банк универсальный) получит в кредит $800. Эти средства клиент использует на покупку необходимых ему товаров и услуг (фирма – инвестиционных, а домохозяйство – потребительских или покупку жилья), создав продавцу доход (выручку), который попадет на его (продавца) расчетный счет в другом банке (например, банке П). Банк П, получив депозит, равный $800, отчислит в обязательные резервы $160 (800 х 0.2 = 160), и его кредитные возможности составят $640 (800 х (1 – 0.2) = 640), выдав которые в кредит банк даст возможность своему клиенту оплатить сделку (покупку) на эту сумму, т.е. обеспечат выручку продавцу, и $640 в виде депозита попадут на расчетный счет этого продавца в банке Ш. Обязательные резервы банка Ш составят $128, а кредитные возможности $512. Предоставив кредит на эту сумму, банк Ш создаcт предпосылку для увеличения кредитных возможностей банка IV на $409.6, банка V на $327.68 и т.д. Получим своеобразную пирамиду:

Таким образом. мы получили сумму бесконечно убывающей геометрической прогрессии с основанием (1 – rr ), т.е. величины меньше 1. В общем, виде эта сумма будет равна

М = D x 1/(1 – (1 – rr )) = D x 1/ rr

Величина 1/rr носит название банковского (или кредитного, или депозитного) мультипликатора mult = 1/ rr Еще одно его название – мультипликатор депозитного расширения. Все эти термины означают одно и то же, а именно: если увеличиваются депозиты коммерческих банков, то денежная масса увеличивается в большей степени. Банковский мультипликатор показывает, во сколько раз изменится (увеличится или уменьшится) величина денежной массы, если величина депозитов коммерческих банков изменится (соответственно увеличится или уменьшится) на одну единицу.

С помощью банковского мультипликатора можно подсчитать не только величину денежной массы (М), но и ее изменение ( A М). Поскольку величина денежной массы складывается из наличных и безналичных денег (средств на текущих счетах коммерческих банков), т.е. М = С + D, то на депозит банка I деньги ($1000) поступили из сферы наличного денежного обращения, т.е. они уже составляли часть денежной массы, и лишь произошло перераспределение средств между С и D. Следовательно, денежная масса в результате процесса депозитного расширения увеличилась на $4000 (dМ = 5000 – 1000 = 4000), т.е. коммерческие банки создали денег именно на эту сумму. Это явилось результатом выдачи ими в кредит своих избыточных (сверх обязательных) резервов, поэтому процесс увеличения предложения денег начался с увеличения общей суммы депозитов банка П в результате предоставления кредита банком I на сумму его избыточных резервов (кредитных возможностей), равную $800. Следовательно, изменение предложения денег может быть рассчитано по формуле:

A М = [ D x (1 – rr )] x (1/ rr ) = К х (1/ rr ) = R . х (1/ rr ) = 800 х (1/0.8) = 4000

Таким образом, изменение предложения денег зависит от двух факторов:

Равновесие денежного рынка.

Платежный баланс.

Платежный баланс - систематизированная запись итогов всех экономических сделок между резидентами и остальным миром в течение периода времени. Платежный баланс составляется по принципу двойной записи. К кредиту относятся те сделки, в результате которых происходит отток ценностей и приток валюты в страну. К дебету относятся те сделки, в результате которых страна расходует валюту в обмен на приобретаемые ценности.

Платежный баланс включает в себя два основных счета: счет текущих операций и счет капитала и финансовых операций.

Разница между товарным экспортом и товарным импортом образует торговый баланс. Если доходы страны от экспорта товаров и услуг и трансферты из-за границы превышают ее расходы на импорт товаров и услуг, то она имеет положительное сальдо по балансу текущих операций.

Y = C + I + G + NX, где Y – C – G = S (национальное)

S = I + NX

NX = I - S

NX + (I - S) = 0

NX – сальдо счета текущих операций

I – S – сальдо счета движения капитала

Дефицит счета текущих операций платежного баланса: NX + ( S – I ) < 0

может быть профинансирован: 1) путем продажи части активов иностранцам, то есть за счет вложения иностранного капитала в экономику данной страны; 2) с помощью зарубежных займов у иностранных банков, правительств или международных организаций; 3) за счет сокращения официальных валютных резервов, хранящихся в ЦБ.

Все международные сделки с активами (за исключением официальных валютных резервов, принадлежащих Центральному банку) условно выделяются в счет движения капитала. Положительное сальдо счета движения капитала: NX + ( S – I ) >0 определяется как чистый приток капитала в страну; в таком случае ЦБ может кредитовать заграницу.

Сальдо счета официальных резервов ЦБ - /\R

NX + (I – S) + /\R = 0

Номинальный и реальный валютные курсы.

Обменный валютный курс- соотношение валют разных стран.

Номинальный валютный курс — это относительная цена валют двух стран, или валюта одной страны, выраженная в денежных единицах другой страны. Установление курса национальной денежной единицы в иностранной валюте в данный момент называется валютной котировкой. Курс национальной денежной единицы может определяться как в форме прямой котировки, когда за единицу принимается иностранная валюта, так и в форме обратной котировки, когда за единицу принимается национальная денежная единица. Валютный курс бывает либо девизный (показывает, сколько единиц иностранной валюты можно получить за единицу отечественной), либо обменный (обратный девизному)

Существуют две полярно противоположные системы валютных курсов — система фиксированных валютных курсов и система свободно плавающих или гибких валютных курсов и их различные варианты.

При системе фиксированных валютных курсов ЦБ устанавливает валютный курс и берет на себя обязательство поддерживать неизменным его уровень. В случае отклонения зафиксированного уровня валютного курса от его равновесного значения Центральный банк осуществляет интервенции на валютном рынке, то есть покупает или продает иностранную валюту с целью поддержать объявленный уровень валютного курса. Если Центральный банк не имеет достаточных резервов для поддержания фиксированного валютного курса в течение длительного периода, он рано или поздно официально объявит о повышении (ревальвации) или понижении цены национальной валюты (девальвации).

При системе свободно плавающих валютных курсов Центральный банк не вмешивается в деятельность валютного рынка, и равновесный валютный курс устанавливается на уровне, при котором спрос и предложение иностранной валюты выравниваются. При системе гибких валютных курсов, когда цена единицы иностранной валюты в национальных денежных единицах растет, говорят об обесценении национальной валюты. И наоборот, когда цена единицы иностранной валюты в национальных денежных единицах падает, говорят об удорожании национальной валюты.

Реальный валютный курс- относительная цена товаров, произведенных в двух странах. Реальный валютный курс R определяется как:R=P/ (e * Pf) где

е — номинальный валютный курс ,

Pf — уровень цен за рубежом,

Р — уровень внутренних цен.

Реальный валютный курс оценивает конкурентоспособность страны на мировых рынках товаров и услуг. Увеличение данного показателя, или реальное обесценение, означает, что товары и услуги за рубежом стали относительно дороже, и, следовательно, конкурентоспособность выросла.

3. Эффективный обменный курс- комбинированный показатель, характеризующий положение валюты определенной страны по сравнению с валютами ее осн торговых партнеров. 2 вида: реальн- номинальный обменный курс скорректированный в соответствии с темпами инфляции; и номинальный- средневзвешенный обменный курс нац валюты по отношению к валютам других стран- торговых партнеров.

18. Межвременное бюджетное ограничение частного сектора.

Рассмотрим двухпериодную модель потребления.

Пусть:

1. В 1-м временном периоде потребитель имеет доход Y1 и уровень потребления C1, во 2-ом – доход Y2 и потребление C2.

2. Процентная ставка равна r.

3. Потребитель не имел начальных сбережений (долгов), т.е. Во = 0.

|

S1 = Y1 - C1 ,

|

C2 = (1 + r)*S1 + Y2. (2).

|

|

|

C1 + C2/(1 + r) = Y1 + Y2/(1 + r),

т.е. для рассмотренной двухпериодной модели потребления приведённая (дисконтированная) стоимость потребления равна приведённой стоимости дохода.

Если потребитель имеет некий начальный запас сбережений Во, то межвременное бюджетное ограничение абстрактного потребителя (4) в общем виде можно записать как:

C1 + C2/(1 + r) = Y1 + Y2/(1 + r) + Во.

C1 + C2/(1 + r) = Y1 + Y2/(1 + r) + Во.

Формализуем межвременное бюджетное ограничение для случая частного сектора, рассмотрев двухпериодную модель функционирования частного предприятия.

Если производственная функция фирмы P = f (K), где

P – величина выпуска в денежном выражении,

K – величина капитала как фактора производства,

|

f (K) > K*(1 + r).

|

|

|

C1 = Y1 - I1,

а, соответственно, потребление во 2-м периоде с учётом произведённого продукта P = f (K) можно найти следующим образом:

|

C2 = Y2 + f (K).

|

C1 + C2/(1 + r) = Y1 - I1 + (Y2 + f (K))/(1 + r) <=> C1 + C2/(1 + r) = (Y1 + Y2/(1 + r)) + (f (K)/(1 + r) - I1).

Таким образом, полученное уравнение межвременного бюджетного ограничения частного сектора для двухпериодной модели (11) отражает равенство приведённой (дисконтированной) стоимости потребления фирмы сумме приведённой стоимости дохода фирмы (выражение в скобке 1 правой части уравнения (11)) и чистого дохода от инвестиций (выражение в скобке 2).

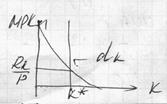

19. Условия и факторы определения оптимального запаса капитала.

1. Сложное объяснение: Источник финансирования инвестиционных проектов - кредиты на рынке заемных средств или собственные средства фирмы (амортизационные отчисления + нераспределенный остаток прибыли).

Естественно, при таких условиях оптимальный запас капитала i прежнему определяется из условия максимума прибыли на рынке:

MRPK = МРСК.

следовательно,

MRPK = Р * МРК.

Предельные издержки на капитал (MRCK) - это изменение общих издержек вследствие изменения запаса капитала фирмы на одну единицу:

MRCk =АТС/АК

Пусть фирма принимает решение об увеличении запаса капитала на g единиц за счет заемных (или собственных средств), например, приобретая станки.

Тогда ее текущие общие издержки, которые необходимо возместить из выручки, а значит - перенести на готовую продукцию, возрастут ровно на величину АТС. А если конкретно:

Во-первых, на величину i-PK-AK, где i - номинальная ставка процента, Рк - уровень цен капитальных товаров (инвестиционных благ).

Эти текущие затраты (например, за год) представляют собой явные (бухгалтерские) издержки заимствования, если фирма приобретает станок за счет заемных средств.

Эти затраты (той же величины!) представляют собой неявные (альтернативные) издержки, когда инвестирование осуществляется из собственных средств фирмы.

Во-вторых, на величину 8*Рк *АК, где 8 - норма амортизации.

Издержки величиной 8*РкАК = Iа - это текущие амортизационные расходы фирмы на восстановление изношенного основного капитала (в нашем примере, станка).

В-третьих, при росте стоимости основного капитала в течение периода (года) на АР к, стоимость капитала фирмы вырастет, т.е. она извлечет из его покупки дополнительную выгоду в размере AP*AK> 0. Очевидно, ее надо вычесть из ТС.

В случае снижения стоимости капитала, например, вследствие морального старения, у фирм возникают дополнительные издержки. Toгда (АРк -АК < 0) и ТС вырастут (на величину -АРК АК > 0).

Считая для упрощения, что темп изменения стоимости основного капитала совпадает с темпом инфляции (АРк/Рк = AP/P = п), также учитывая, что i — п = г, получим:

MRCK = Рк(r+8)

Тогда получаем окончательный вид правила определения Кош (уравнения равновесия на рынке капитала, записанного по Маршаллу): МРк = (г + §).

2. Из наших лекций: согласно неоклассической функции, сравнивается выгода и издержки от владения инвестиционными товарами.

Предельный продукт капитала (MPK) = прибыль (Rk) \ P= реальная цена аренды капитала

Дата: 2019-12-22, просмотров: 369.