Ценные бумаги – это особая инвестиционная стоимость: отражающая имущественные, заемные, обязательственные отношения между участниками фондового рынка;

самостоятельно (вне оборота базисной авансированной стоимости) обращающаяся на рынке и поэтому имеющая собственный курс;

обладающая свойствами ликвидности, надежности, доходности (и другими инвестиционными свойствами).

Классификация ценных бумаг:

По сфере обращения:денежные и капитальные, которые делятся на: долговые и долевые

По срокам обращения: бессрочные, краткосрочные, среднесрочные, долгосрочные.

Основные ценные бумаги: акция - это безвозвратная ценная бумага, дающая право владения и управления акционерным предприятием. Облигация –возвратная ценная бумага с фиксированным сроком возвращения и с фиксир-м доходом. Вексель-это долговое обязательство, которое дает его владельцу безусловное право требовать уплаты обозначенной в нем суммы денег от лица, обяз-го по векселю. Банковский сертификат- это ценная бумага, которая свидетельствует о размещении денег в банке, и удостоверяет право инвестора на получение суммы номинала бумаги и начисленных по ней %.

Фондовый рынок-это институт//механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т.е. ценных бумаг.

В рыночной экономике рынок ценных бумаг является основным механизмом перераспределения денежных накоплений. Фондовый рынок создает рыночный механизм свободного, хотя и регулируемого, перелива капиталов в наиболее эффективные отрасли хозяйствования. Рынок ценных бумаг охватывает как кредитные отношения совладения, выражающиеся через выпуск специальных документов (ценных бумаг), которые имеют собственную стоимость и могут продаваться, покупаться и погашаться.

Структура рынка.

Любой фондовой рынок состоит из следующих компонентов:

* субъекты рынка;

* собственно рынок (биржевой, внебиржевой фондовые рынки);

* органы государственного регулирования и надзора (Комиссия по ценным бумагам, Центральный банк, Минфин и т.д.);

*саморегулирующиеся организации (объединения профессиональных участников рынка ценных бумаг, которые выполняют определенные регулирующие функции);

* инфраструктура рынка: а) правовая, б) информационная (финансовая пресса, системы фондовых показателей и т.д.), в) депозитарная и расчетно-клиринговая сеть (для государственных и частных бумаг часто существуют раздельные депозитарно-клиринговые системы), д) регистрационная сеть.

Цикл жизни ц.б.: выпуск – инвестиционные банки(первичные банки) – вторичный рынок.

35. Денежно-кредитная политика:осн инструменты.

Денежно-кредитная политика- комплекс мер, предпринимаемых государством с целью регулирования количества денег в экономике. Для осуществления денежно-кредитной политики государством используется совокупность денежно-кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т. д.) и институтов денежно-кредитного регулирования (Центральный банк, казначейство, Министерство финансов и т. д.).

Денежно – кредитная политика, направленная на расширение денежной массы, кредитные отношения и стимулирование денежно – кредитной эмиссии, называется кредитной экспансией. Если денежно – кредитная политика направлена на снижение деловой активности в периоды экономического подъема или сдерживание инфляционных процессов и соответственно на ограничение денежно – кредитной эмиссии, то она называется кредитной рестрикцией.

Инструменты денежно кредитной политики:

- установление обязательных резервных норм (требований);

- кредиты рефинансирования;

- учетные операции;

- операции с государственными ценными бумагами;

Охарактеризуем каждый элемент денежно – кредитной политики в отдельности, выявим их особенности и степень эффективности воздействия на макроэкономическое регулирование.

Минимальные резервные нормы – это обязательная норма вкладов коммерческих банков в Центральном банке, устанавливаемая в законодательном порядке и определяемая как процент от общей суммы вкладов коммерческих банков. Норма минимальных резервов зависит от вида вкладов (срочные, бессрочные депозиты), их величины.

Резервная норма = обязательные резервы банка/обязательства банка по депозитам.

Резервные нормы размещаются на бессрочном вкладе Центробанка. Формирование обязательных резервов преследует несколько целей.

Во-первых, обязательные резервные нормы гарантируют минимальный уровень ликвидности коммерческих банков, т.е. для покрытия текущих расходов банка и снижения степени риска неуплаты по обязательствам.

Во-вторых, обязательные резервные нормы формируют базу денежных фондов, используемых в операциях рефинансирования и проведения аукционных открытых операций с государственными бумагами.

В-третьих, обязательные резервные нормы используются как важный инструмент денежно-кредитной политики ЦБ. Результатом повышения нормы обязательных резервов является сокращение количества свободных денежных ресурсов, находящихся в распоряжении коммерческих банков и используемых ими в активных операциях. Данные действия приводят к сужению кредитных возможностей рынка, а цена ссудного капитала повышается для всех экономических субъектов. Этот механизм государственного регулирования часто используется для сдерживания инфляции - проведения политики кредитной рестрикции, и, наоборот, проводя политику кредитной экспансии, Центральный банк будет снижать нормы обязательных резервов.

Величину прироста денежной массы можно определить с помощью формулы:  , где

, где  M – прирост денежной массы,

M – прирост денежной массы,  – коэффициент денежного(банковского) мультипликатора;

– коэффициент денежного(банковского) мультипликатора;  – прирост депозитов.

– прирост депозитов.

Коэффициент депозитного (банковского) мультипликатора определяется формулой  , где rr – норма обязательных резервных требований. коэф-ент, показывает во сколько раз коммерческие банки увеличивают размер денежной массы в обращении.

, где rr – норма обязательных резервных требований. коэф-ент, показывает во сколько раз коммерческие банки увеличивают размер денежной массы в обращении.

Кредиты рефинансирования. Центральный банк предоставляет кредитные ресурсы коммерческим банкам, осуществляя тем самым операции рефинансирования. В свою очередь, комер. банки также кредитуют уже хозяйствующие субъекты и население с целью получения прибыли в виде ссудных процентов. Т.о., чем выше будет ставка рефинансирования д/комер.банков, тем дороже будут кредитные ресурсы д/субъектов рынка и наоборот. Применяя данный инструмент денежно-кредитной политики, увеличивая или уменьшая ставку рефинансирования,ЦБ имеет в распоряжении гибкий механизм регулир-ия предлож-ия денег, косвенно воздействует на ссудные ставки коммерческих банков.

Учетные(дисконтные) кредиты-ссуды, предоставляемые ЦБ банковскими организациями под учет векселей,т.е.выдаваемые ЦБ по средствам покупки у банков векселей до истечения срока обращения. Ломбардные кредиты – предоставляемые ЦБ кредитным организациям %ные ссуды под залог гос.бумаг.

Учетные операции. Учетная операция центрального банка - это действия Центробанка по покупке высоколиквидных ценных бумаг раньше срока их погашения у коммерческих банков.Т.о, официальная учетная ставка ЦБ – это плата, взимаемая им при покупке у ком.банков гос.облигаций, векселей с удержанием в свою пользу определенного %а. Назначая величину учетной ставки, ЦБ опред.низшую планку учетной ставки ком.банков. Величина учетной ставки напрямую влияет на ставку рефинансирования. Чем выше уровень учетной ставки, тем выше стоимость кредитов рефинансирования ЦБ и наоборот.

Операции на открытом рынке предполагают аукционную куплю-продажу гос. ценных бумаг. При покупке ценных бумаг Центробанком на открытом рынке увел. V ресурсов ком.банков, и, наоборот, при продаже ценных бумаг денежная масса будет уменьшаться. Как в следствие, данные действия в конечном итоге влияют на величину стоимости кредитных ресурсов в банковской системе в целом.

В период высокой деловой активности ЦБ «навязывает» ком.банкам покупку ценных бумаг, соответственно сумма зарезервированных//средств уменьшается, сокращается ресурсная база кредитных организаций. Т.о, регулируя спрос и предложение цен-х бумаг на рынке, ЦБ влияет на совок V денежной массы. Операции на открытом рынке оказывают быстрое корректирующее воздействие.

Операции на открытом рынке м-б прямыми и обратными. Прямые операции представляют собой обычную покупку – продажу и предполагают полный расчет в течение дня совершения сделки. Обратная операция заключается в купле – продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу, определяемому на основе аукционных торгов. Операции на открытом рынке явл. наиболее популярным и современным методом регулирования денежно-кредитной политики. Сегодня в денежно-кредитной политике наблюдается тенденция сокращения резервных требований и снижения V кредитных операций, что компенсируется усилием роли операций на открытом рынке. Они характ-ся большей гибкостью, многообразием фин.инструментов и прозрачностью посылаемых рынку сигналов относительно направления денежной политики. Обратные операции еще явл.методом более мягкого воздействия на денеж.рынок.

36.Ден-кред политика,её осн модели.Политика дорогих и дешевых денег. Современные теоретические модели денежно-кредитной политики представляют собой синтез кейнсианства и монетаризма, в котором учтены рациональные моменты каждой из теорий. В краткосрочном периоде государство не отказывается от воздействия на национальное производство инструментов кейнсианской модели (изменение % ставки, налоги, гос. расходы). Однако в долгосрочном периоде преобладает монетаристский подход, нормальное развитие экономики невозможно без роста денежной массы.

Ден.-кред. политика государства рассматривается как важнейшее направление государственного регулирования экономики. Цель денежно- кредитной политики заключается в обеспечении стабильности цен, эффективной занятости и росте реального объема ВНП. Проводником ден-кред. политики государства выступает ЦБ в соответствии с его функциями, объектами политики являются спрос и предложение на денежном рынке. В основе денежно-кредитной политики лежит теория денег, изучающая в т.ч. процесс воздействия денег и денежно-кредитной политики на общее состояние экономики.

Существуют модернизированная кейнсианская теория денег и современная количественная теория денег (монетаризм). С точки зрения кейнсианской модели в основу денежно-кредитной политики положен определенный уровень процентной ставки; с точки зрения монетаристов само предложение денег.

Основные положения кейнсианской теории следующие:

1. Гос-во должно использовать различные инструменты регулирования

экономики, в т.ч. денежно-кредитные

2.Изменение ден. предложения является причиной изменения уровня процентной ставки, что в свою очередь приводит к изменению в инвестиционном спросе через мультипликативный эффект (изменение в номинальном ВНП)

3. Теоретическое уравнение на котором основывается кейнсианство:

Y=C+G+I+NX, где Y - номинальный объем ВНП, C - потребительские расходы, G - государственные расходы на покупку товаров и услуг, I - частные плановые инвестиции,NX - чистый экспорт

4. Связь между предложением денег и номинальным ВНП велика, а ЦБ должен обладать значительным объемом экономической информации при проведении денежно-кредитной политики.

5. Положение современного монетаризма:

1.Рыночная экономика устойчивая система, роль государства должно быть

сведено к минимуму

2. Динамика ВНП тесно следует за динамикой денег

Уравнение Фишера: М*V=P*Q, где M - кол-во денег в обращении, V - скорость обращения. P - средняя цена товаров, услуг, Q - кол-во товаров и услуг за определенный период времени, P*Q - равно совокупному объему денежных средств, обернувшихся в течение года

Qt - кол-во товаров и услуг примерно равно объему производства за тот же

период Yt. Допускается равенство Qt=Yt, отсюда M*V=P*Y - объем производства

в денежном выражении или номинальный объем ВНП, Р - как дефлятор ВНП отсюда V= номинальный объем ВНП

3. Монетаристы считают, что V - скорость обращения денег постоянная, ее

можно заменить коэффициентом К, тогда уравнение примет вид:

К*М=P*Y

4. Денежное правило Фридмана - государство должно поддерживать обоснованный постоянный прирост денежной массы в обращении:

M=P+Y

M - средне годовой темп приращения денег

Y - средне годовой темп прироста ВНП

P - средне годовой ожидаемый темп инфляции.

Правило Фридмана предполагает строго контролируемое увеличение ден.

массы в обращении 3-5% в год. Такой прирост вызывает деловую активность в экономике.

Современные теоретические модели ден-кред. политики представляют собой

синтез монетаризма и кейнсианства, в котором учтены рациональные моменты каждой из теорий. В долгосрочном периоде в ден.-кред. политике преобладает монетаристский подход. Вместе с тем гос-во не отказывается в краткосрочном периоде от воздействия на процентную ставку в целях быстрого экономического маневрирования.

Дж. Кейнс считал, что для борьбы с безработицей и спадом производства необходимо проводить политику «дешевых» денег. Т.О., политика «дешевых» денег вкл. в себя меры: 1.понижения величины обязательных резервных норм, 2.понижения ставки по кредитам рефинансирования, 3.Понижения учетной ставки. 4.покупка гос.бумаг на открытом рынке.

Конечным итогом действия ЦБ будет создание благоприятных условий роста инвестиций.

Политика «дорогих» денег, по мнению Дж.Кейнса, должна проводиться в случае усиливающего роста инфляции. Для чего применяют след.действия: 1.повышения величины обязательных резервных норм. 2.повышения ставки по кредитам рефинансирования. 3. Повышение учетной ставки. 4. Продажа гос.ценных бумаг на открытом рынке.

Данные действия ограничивают рост предложения денег, а кредитные ресурсы ком.банков становится дорогим.

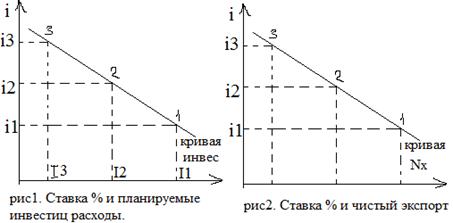

37.Равновесие на товарном рынке:кривая IS. В модели IS-LM рассм эк равновесие, в кот объем совок выпуска=совок спросу. А потому, 1)уровень цен полаг-ся фиксиров.2)выпуск//доход и предложение благ абсолютно эластично.3)I явл простой ф-ей от ставки %. 4)Потребление зависит от дохода. 5) номинальная з/п-величина постоянная.т.к. P=const,то постоянная и реальная з/п. 6)полагается,что имеется достаточное колич-во незанятых ресурсов. Потому изменения дохода в модели IS-LM приводят к существенным колебаниям уровня использования этих ресурсов. 7)фискальный сектор (гос-во со своими расходами и доходами временно исключ-ся из исследования.)

Согласно кейнс модели,% ставки влияют на совок выпуск через:а)планируемые инвестиционные расходы.б)чистый экспорт.

Согласно кейнс модели,% ставки влияют на совок выпуск через:а)планируемые инвестиционные расходы.б)чистый экспорт.

Рис.1. Фирмы осуществляют I в физич-й капитал до тех пор,пока ожидают,что доходы от его использования будут превышать % издержки заимствования средств на финансирование этих инвестиций. Взаимосвязь объемов планируемых инфестиц-х расходов с заданным уровнем % ставок показывает кривая иневстиций. Отрицательный наклон этой кривой отражает обратную зависимость м/у планируемыми инвестиц-ми расходами и % ставками.

Рис.2. Когда при фиксир уровне цен растут % ставки,банковские вклады в отечественной валюте становятся более привлекательными по сравнению с вкладами в иностран валюте.Рост % ставки влечет за собой рост курса нац валюты,удорожание тов-ов отечеств-го произв-ва и снижение чистого экспорта.

Y(AD)

Кривая IS показывает все комбинации ставок % и равновесного сов выпуска при котором объем сов спроса=объему сов предложения.т.е. товарный рынок наход-ся в равновесии.

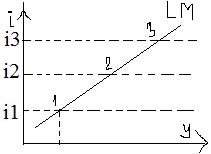

38. Равновесие на денежном рынке:кривая LM. Основой кейнс подхода к изучению рынка денег служит понятие спроса на деньги,кот-ый Кейнс называл предпочтение ликвидности(L).

В теории Кейнса уровень % ставок определяется равновесием на рынке денег,при кот-м L=M.

Кривая LM выводится при предположении о неизменности уровня предложения денег. Каждому уровню сов. выпуска соответствует своя кр.спроса на деньги,т.к. при изменениях сов.выпуска меняется и объем совершаемых сделок,что в свою очередь приводит к изменению спроса на деньги.

Когда сов.объем выпуска= Y1, кривая спроса на деньги описывается ф-ей Md(Y1). Она имеет отрицат наклон,т.к. с ростом % ставок растут альтернативные издержки хранения денег,в силу чего объем спроса на деньги падает.

Когда сов.объем выпуска= Y1, кривая спроса на деньги описывается ф-ей Md(Y1). Она имеет отрицат наклон,т.к. с ростом % ставок растут альтернативные издержки хранения денег,в силу чего объем спроса на деньги падает.

Кривая LM описывает все комбинации % ставок и сов выпуска,при кот-х рынок денег находится в равновесии.Положит наклон кривой обусловлен тем,что рост сов выпуска повышает спроснаденги и тем самым увелич-ет ставку %.

Дата: 2019-12-22, просмотров: 385.