1 Власні оборотні засоби:

В. о. з= власний капітал + довгострокові зобов’язання – поза оборотні активи (4 1)

Показник зменшується на кінець звітного періоду, що свідчить про негативну тенденцію для підприємства. Для збільшення необхідно зменшити позаоборотні активи.

2 Коефіцієнт забезпечення оборотних активів власними засобами:

(4. 2)

(4. 2)

де В. о. з – власні обігові кошти

О. з – обігові кошти

Показник і на кінець періоду і на початок від’ємний, що не відповідає нормам. Це означає, що абсолютне перевтілення активів у ліквідні засоби не можливо, тому що коефіцієнт забезпечення засобами на кінець звітного періоду падає і менше нуля.

3 Маневреність робочого капіталу:

(4. 3)

(4. 3)

де З. - запаси

Р. к. - робочий капітал

Коефіцієнт від’ємний, що не відповідає нормам. Для збільшення необхідно зменшити частку робочого капіталу.

4 Маневреність власних оборотних засобів:

(4. 4)

(4. 4)

Коефіцієнт зменшується на кінець звітного періоду, що не відповідає нормам і свідчить про відсутність абсолютно-ліквідних активів у власних оборотних засобах. Необхідно або збільшувати об’єм засобу, або зменшувати об’єм власних оборотних засобів

5 Коефіцієнт забезпеченості оборотними засобами запасів:

(4. 5)

(4. 5)

Коефіцієнт збільшується на кінець звітного періоду, що відповідає нормам і свідчить про наявність абсолютно-ліквідних активів у власних оборотних засобах. Необхідно збільшувати власний капітал і виробничі запаси.

6 Коефіцієнт покриття запасів:

(4. 6)

(4. 6)

Коефіцієнт збільшується на кінець звітного періоду, що відповідає нормам.

7Коефіцієнт фінансової незалежності:

(4. 7)

(4. 7)

Коефіцієнт збільшується на кінець звітного періоду, що відповідає нормам. Проте  на кінець звітного періоду, тож можна зробити висновок, що підприємство не самостійне і живе за рахунок довгострокових кредитів.

на кінець звітного періоду, тож можна зробити висновок, що підприємство не самостійне і живе за рахунок довгострокових кредитів.

8 Коефіцієнт фінансової залежності:

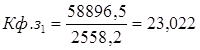

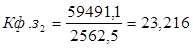

(4. 8)

(4. 8)

Коефіцієнт зменшується на кінець звітного періоду, що не відповідає нормативному значенню. І не дорівнює 2, а значно перевищуе. Це означає що підприємство виконує зовнішні зобов’язання за рахунок власних активів, підприємство не залежить від позикових джерел.

9 Коефіцієнт маневреності власного капіталу:

(4. 9)

(4. 9)

Коефіцієнти від’ємні, що не відповідає нормам.  на кінець звітного періоду. Потрібно збільшити частку власних обігових коштів у власному капіталі.

на кінець звітного періоду. Потрібно збільшити частку власних обігових коштів у власному капіталі.

10 Коефіцієнт концентрації судного капіталу:

(4. 10)

(4. 10)

Коефіцієнт збільшується на кінець звітного періоду, що не відповідає нормам, а повинно бути  . Потрібно зменшити частку ссудного капіталу, і збільшувати пасиви підприємства.

. Потрібно зменшити частку ссудного капіталу, і збільшувати пасиви підприємства.

11 Коефіцієнт фінансової стабільності:

(4. 11)

(4. 11)

Коефіцієнт на кінець звітного періоду не набирає нормативного значення. Норматив  , тож можна зробити висновок про недостатню фінансову стабільність підприємства.

, тож можна зробити висновок про недостатню фінансову стабільність підприємства.

12 Показник фінансового левериджу:

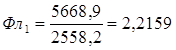

(4. 12)

(4. 12)

Коефіцієнт зменшується, але не відповідає нормативному значенню  . Потрібно збільшити власні кошти підприємства. Підприємство залежить від довгострокових зобов’язань.

. Потрібно збільшити власні кошти підприємства. Підприємство залежить від довгострокових зобов’язань.

13 Коефіцієнт фінансової стійкості:

(4. 13)

(4. 13)

Коефіцієнт на кінець звітного періоду не відповідає нормативному значенню  , що говорить про недостатню кількість стабільних джерел фінансування підприємства. Потрібно збільшити довгострокові зобов’язання зменшувати пасиви підприємства.

, що говорить про недостатню кількість стабільних джерел фінансування підприємства. Потрібно збільшити довгострокові зобов’язання зменшувати пасиви підприємства.

Висновок: розрахувавши показники фінансової стійкості, можна зробити висновок, що такі показники, як Коефіцієнт маневреності власного капіталу, власні оборотні засоби не задовольняють нормам. Це говорить про неоднозначне положення на підприємстві. З одного боку підприємство може виконувати свої зовнішні забов’язання за рахунок власних активів і має стабільні джерела фінансування, проте на підприємстві мала частка абсолютно ліквідних активів у власних обігових коштах. що не дає змогу здійснювати фінансові маневри.

Дата: 2019-12-22, просмотров: 437.