(1. 1)

(1. 1)

де О. в. ф – оборотні виробничі фонди

О. а – оборотні активи

Отже, в другому кварталі частка оборотних виробничих фондів збільшилася за рахунок оборотніх активів,

2. Частка основних засобів в активах:

(1. 2)

(1. 2)

Де З. в. о. з – залишкова вартість основних засобів

А. - активи

У другому кварталі відбувається зменшення за умов незмінних обсягів реалізації,

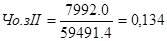

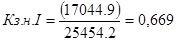

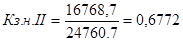

3. Коефіцієнт зносу основних засобів:

; (1. 3)

; (1. 3)

Де З. о. з. – знос основних засобів

П. в. о. з. – первісна вартість основних засобів

;

;

;

;

Отже у другому кварталі зменшується коефіцієнт зносу основних засобів, що відповідає нормативу.

4.Частка довгострокових фінансових інвестицій в активах:

(1. 4)

(1. 4)

Де Д. ф. і. – довгострокові фінансові інвестиції

А. - активи

;

;

;

;

У даному випадку показник частка довгострокових фінансових інвестицій зменшується за рахунок активів підприємства.

5.Частка оборотних виробничих активів:

(1. 5)

(1. 5)

Де О. в. ф. – оборотні виробничі фонди

А. - активи

;

;

;

;

Отже з першого по другий квартал спостерігається позитивний напрямок зміни показника частки оборотних виробничих активів.

6. Коефіцієнт мобільності активів:

(1. 6)

(1. 6)

Де М. а. – мобільні активи

Н. а. – немобільні активи

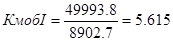

;

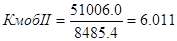

;

;

;

Показник з першого по другий квартал збільшився. Проте його рівень значно перевищує рекомендований, що означає, необхідно збільшувати основні фонди, або ж зменшувати оборотні активи.

Висновок: за розрахованими показниками можна провести оцінку майнового стану підприємства, більшість із розрахованих показників мають позитивні зміни, що звичайно ж позитивно впливає на подальший розвиток підприємства.

2.2 Показники ділової активності (ресурсовіддачі, оборотності капіталу, трансформації активів)

1. Оборотність активів (обороти), ресурсовіддачі, коефіцієнт трансформації:

(2.1)

(2.1)

Ч. в. в. р. п. – чиста виручка від реалізації продукції

А - активи

Отже з другого по перший квартал відбувається збільшення оборотності активів, що є позитивним напрямком.

2. Фондовіддача:

(2. 2)

(2. 2)

де Ч. в – чиста виручка

О. в. ф. – основні виробничі фонди

Отже, з першого по другий квартал відбувається збільшення фондовіддачі,що є позитивним.

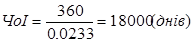

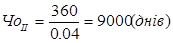

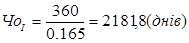

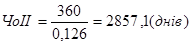

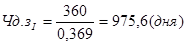

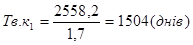

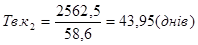

3 Коефіцієнт оборотності обігових коштів (днів):

(2. 3)

(2. 3)

де Ч. в. - чиста виручка

О. к. - обігові кошти

Коефіцієнт оборотності обігових коштів з першого по другий квартал збільшується, що відповідає нормам.

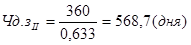

4 Період одного обороту обігових коштів (днів):

(2. 4)

(2. 4)

К. об. – коефіцієнт оборотності

Даний коефіцієнт зменшується, що відповідає нормам і носить позитивний характер для підприємства.

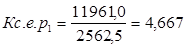

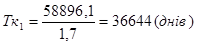

5 Коефіцієнт оборотності запасів:

(2. 5)

(2. 5)

де С. р. – собівартість реалізації

С. з. - середні запаси

З першого по другий квартал спостерігається негативний напрямок зміни кількості оборотних коштів інвестованих у запаси. Для збільшення коефіцієнта потрібно збільшувати суму оборотних коштів , які інвестовані у запаси,для цього потрібно зменшувати собівартість реалізованої продукції.

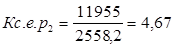

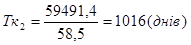

6 Період одного обороту запасів (днів):

(2. 6)

(2. 6)

де Коз. – коефіцієнт оборотності запасів

Період одного обороту запасів збільшується,що є негативним - це заважає нормальному процесу виробництва і загрожує дефіцитом матеріальних ресурсів. для зменшення необхідно збільшити коефіцієнт оборотності запасів, шляхом зменшення собівартості реалізованої продукції.

7 Коефіцієнт оборотності дебіторської заборгованості (обороти):

(2. 7)

(2. 7)

де Ч. в – чиста виручка від реалізації

С. д. з – середня дебіторська заборгованість

з першого по другий квартал спостерігається позитивний напрямок перевищення виручки середньою дебіторською заборгованістю.

8. Період погашення дебіторської заборгованості (днів):

(2.8)

(2.8)

де Кд. з - коефіцієнт дебіторської заборгованості

Період одного обороту запасів з першого по другий квартал зменшується, тобто даний показник є позитивним у діяльності підприємства

9. Коефіцієнт оборотності готової продукції:

(2. 9)

(2. 9)

де Ч. в – чиста виручка від реалізації продукції

Г. п. - готова продукція

Показник збільшується, а це відповідає нормі.

10 Період погашення кредиторської заборгованості (днів):

(2. 10)

(2. 10)

де С. к. з – середня кредиторська щаборгованість

С. р. - собівартість реалізації

Період погашення кредиторської заборгованості на другий квартал зменшується, що відповідає нормі.

11 Період операційного циклу (днів):

Ч. о. ц=Ч. з+ч. д. з (2. 11)

Період операційного циклу зменшується, що відповідає нормі, і позитивно впливає на діяльність цього підприємства.

12 Період фінансового циклу (днів):

(2. 12)

(2. 12)

Даний показник відповідає напрямку позитивних змін, але від’ємне значення свідчить вже про недостачу. потрібно збільшити період операційного циклу за рахунок зменшення собівартості реалізованої продукції.

13 Коефіцієнт оборотності власного капіталу (оборотність):

(2. 13)

(2. 13)

де Ч. в. – чиста виручка

В. к. – власний капітал

Коефіцієнт збільшився це відповідає нормі і свідчить про ефективне використання власного капіталу.

Висновок: проаналізувавши розраховані показники, можна сказати, що підприємство має не високу ділову активність. При цьому далеко не усі показники мають позитивні зміни і відповідають нормативним значенням

Показники рентабельності

1 Рентабельність активів від звичайної діяльності:

(3. 1)

(3. 1)

де П. в. з. д. – прибуток від звичайної діяльності

А - активи

Показник збільшився, це відповідає нормам і свідчить про високу рентабельність капіталу від звичайної діяльності.

2 Рентабельність капіталу (активів) по чистому прибутку:

(3. 2)

(3. 2)

де Ч. п – чистий прибуток

А - активи

Показник збільшився, це відповідає нормам і свідчить про високу рентабельність капіталу за чистим прибутком

3 Рентабельність власного капіталу:

(3. 3)

(3. 3)

де Ч. п – чистий прибуток

В. к - власний капітал

Рентабельність власного капіталу у другому кварталі збільшується,даний показник відповідає нормам.

4 Рентабельність виробничих фондів:

(3. 4)

(3. 4)

де Ч. п – чистий прибуток

в. ф – виробничі фонди

Показник збільшується, що відповідає нормі.

5 Рентабельність реалізованої продукції за прибутком:

(3. 5)

(3. 5)

де П. в. р – прибуток від реалізації

В - виручка

Показник збільшується, що відповідає нормі і свідчить про те, що виручки від реалізації вистачає для утворення прибутку підприємства.

6 Рентабельність реалізованої продукції від операційної діяльності:

(3. 6)

(3. 6)

де П. в. о. д – прибуток від операційної діяльності

В - виручка

Даний показник збільшується. Що відповідає нормам.

7 рентабельність реалізованої продукції за чистим прибутком:

(3. 7)

(3. 7)

де Ч. п. – чистий прибуток

В. - виручка

Показник зменшується, що є нормою. Виходячи із розрахунків видно, що підприємство має високий прибуток і його фінансовий стан покращується.

8 Коефіцієнт реінвестування:

(3. 8)

(3. 8)

де р. п – реінвестований прибуток

Ч. п – чистий прибуток

9 Коефіцієнт стійкості економічного росту:

(3. 9)

(3. 9)

Відбувається зменшення, що не відповідає нормі. Потрібно збільшувати власний капітал за рахунок чистого прибутку.

10 Період окупності капіталу:

(3. 10)

(3. 10)

де А – активи

Ч. п – чистий прибуток

Період окупності капіталу зменшується, що відповідає нормам. Кошти будуть компенсовані чистим прибутком за дані періоди.

11Період окупності власного капіталу

(3. 11)

(3. 11)

В. к. – власний капітал

Ч. п - чистий прибуток

Період окупності власного капіталу зменшується, що відповідає нормам.

Висновок: розрахувавши усі показники, можна спостерігати, що вони задовольняють норми по напрямку позитивних змін у розвитку підприємства. Можна зробити висновок, що підприємство рентабельне, тобто воно отримує таку суму виручки від своєї діяльності, якої достатньо тільки для покриття витрат, але й отримує прибуток. Підприємство – прибуткове.

Дата: 2019-12-22, просмотров: 852.