Зміст

Вступ

1. Функціонування та характеристика фондових бірж

1.1 Суть та значення фондової біржі

1.2 Функції і класифікація фондової біржі

1.3 Розвиток і функціонування фондових бірж в Україні

2. Основні аналітичні показники фінансового стану підприємства

2.1 Показники майнового стану

2.2 Показники ділової активності

2.3 Показники рентабельності

2.4 Показники фінансової стійкості

2.5 Показники ліквідності

3. Оцінка економічної ефективності інвестиційної діяльності

3.1 Чистий зведений дохід і внутрішня норма дохідності

3.2 Період окупності і індекс рентабельності

Висновок

Вступ

В даній курсовій роботі розглянемо фондову біржу як місце, де знаходять один одного продавець і покупець цінних паперів, де ціни на ці папери визначаються попитом і пропозицією на них, а сам процес купівлі-продажу регламентується правилами і нормами, тобто це певним чином організований ринок цінних паперів. У якості товару на цьому ринку виступають цінні папери - акції, облігації і т. п. , а в якості цін цих товарів - курси цих паперів. Дана тема є актуальною оскільки фондова біржа створює постійно діючий ринок, визначає ціни, поширює інформацію про товари і фінансові інструменти, їх ціну, умови обігу, підтримує професіоналізм торгових і фінансових посередників, виробляє правила. Аналіз фінансового стану підприємства є необхідним етапом для розроблення планів і прогнозів фінансового оздоровлення підприємства. Завданнями роботи є: розглянути функціонування фондових бірж в Україні, дослідити фінансовий стан підприємства, оцінити стан інвестиційної привабливості і ефективність інвестиційної діяльності. Основною метою даної курсової роботи є - з’ясувати суть та значення фондової біржи, її функції і класифікацію, а також розвиток і функціонування фондових бірж в Україні. Проаналізуємо інвестиційну привабливість регіонального підприємства за допомогою показників майнового стану, ліквідності, ділової активності, рентабельності,фінансової стійкості. Проведемо оцінку економічної ефективності інвестиційної діяльності за допомогою чистого зведеного доходу, індексу прибутковості,періоду окупності, внутрішньої норми прибутковості. Об’єктом дослідження є фондові біржи України, а також підприємство ВАТ ”Буринський цукровий завод”

Функціонування та характеристика фондової біржі

Основні аналітичні показники фінансового стану підприємства

фондова біржа рентабельність цінний

Показники майнового стану

Показники рентабельності

1 Рентабельність активів від звичайної діяльності:

(3. 1)

(3. 1)

де П. в. з. д. – прибуток від звичайної діяльності

А - активи

Показник збільшився, це відповідає нормам і свідчить про високу рентабельність капіталу від звичайної діяльності.

2 Рентабельність капіталу (активів) по чистому прибутку:

(3. 2)

(3. 2)

де Ч. п – чистий прибуток

А - активи

Показник збільшився, це відповідає нормам і свідчить про високу рентабельність капіталу за чистим прибутком

3 Рентабельність власного капіталу:

(3. 3)

(3. 3)

де Ч. п – чистий прибуток

В. к - власний капітал

Рентабельність власного капіталу у другому кварталі збільшується,даний показник відповідає нормам.

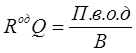

4 Рентабельність виробничих фондів:

(3. 4)

(3. 4)

де Ч. п – чистий прибуток

в. ф – виробничі фонди

Показник збільшується, що відповідає нормі.

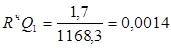

5 Рентабельність реалізованої продукції за прибутком:

(3. 5)

(3. 5)

де П. в. р – прибуток від реалізації

В - виручка

Показник збільшується, що відповідає нормі і свідчить про те, що виручки від реалізації вистачає для утворення прибутку підприємства.

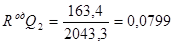

6 Рентабельність реалізованої продукції від операційної діяльності:

(3. 6)

(3. 6)

де П. в. о. д – прибуток від операційної діяльності

В - виручка

Даний показник збільшується. Що відповідає нормам.

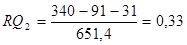

7 рентабельність реалізованої продукції за чистим прибутком:

(3. 7)

(3. 7)

де Ч. п. – чистий прибуток

В. - виручка

Показник зменшується, що є нормою. Виходячи із розрахунків видно, що підприємство має високий прибуток і його фінансовий стан покращується.

8 Коефіцієнт реінвестування:

(3. 8)

(3. 8)

де р. п – реінвестований прибуток

Ч. п – чистий прибуток

9 Коефіцієнт стійкості економічного росту:

(3. 9)

(3. 9)

Відбувається зменшення, що не відповідає нормі. Потрібно збільшувати власний капітал за рахунок чистого прибутку.

10 Період окупності капіталу:

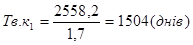

(3. 10)

(3. 10)

де А – активи

Ч. п – чистий прибуток

Період окупності капіталу зменшується, що відповідає нормам. Кошти будуть компенсовані чистим прибутком за дані періоди.

11Період окупності власного капіталу

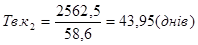

(3. 11)

(3. 11)

В. к. – власний капітал

Ч. п - чистий прибуток

Період окупності власного капіталу зменшується, що відповідає нормам.

Висновок: розрахувавши усі показники, можна спостерігати, що вони задовольняють норми по напрямку позитивних змін у розвитку підприємства. Можна зробити висновок, що підприємство рентабельне, тобто воно отримує таку суму виручки від своєї діяльності, якої достатньо тільки для покриття витрат, але й отримує прибуток. Підприємство – прибуткове.

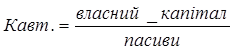

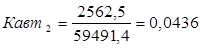

Р. к. - робочий капітал

Коефіцієнт від’ємний, що не відповідає нормам. Для збільшення необхідно зменшити частку робочого капіталу.

4 Маневреність власних оборотних засобів:

(4. 4)

(4. 4)

Коефіцієнт зменшується на кінець звітного періоду, що не відповідає нормам і свідчить про відсутність абсолютно-ліквідних активів у власних оборотних засобах. Необхідно або збільшувати об’єм засобу, або зменшувати об’єм власних оборотних засобів

5 Коефіцієнт забезпеченості оборотними засобами запасів:

(4. 5)

(4. 5)

Коефіцієнт збільшується на кінець звітного періоду, що відповідає нормам і свідчить про наявність абсолютно-ліквідних активів у власних оборотних засобах. Необхідно збільшувати власний капітал і виробничі запаси.

6 Коефіцієнт покриття запасів:

(4. 6)

(4. 6)

Коефіцієнт збільшується на кінець звітного періоду, що відповідає нормам.

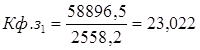

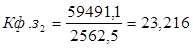

7Коефіцієнт фінансової незалежності:

(4. 7)

(4. 7)

Коефіцієнт збільшується на кінець звітного періоду, що відповідає нормам. Проте  на кінець звітного періоду, тож можна зробити висновок, що підприємство не самостійне і живе за рахунок довгострокових кредитів.

на кінець звітного періоду, тож можна зробити висновок, що підприємство не самостійне і живе за рахунок довгострокових кредитів.

8 Коефіцієнт фінансової залежності:

(4. 8)

(4. 8)

Коефіцієнт зменшується на кінець звітного періоду, що не відповідає нормативному значенню. І не дорівнює 2, а значно перевищуе. Це означає що підприємство виконує зовнішні зобов’язання за рахунок власних активів, підприємство не залежить від позикових джерел.

9 Коефіцієнт маневреності власного капіталу:

(4. 9)

(4. 9)

Коефіцієнти від’ємні, що не відповідає нормам.  на кінець звітного періоду. Потрібно збільшити частку власних обігових коштів у власному капіталі.

на кінець звітного періоду. Потрібно збільшити частку власних обігових коштів у власному капіталі.

10 Коефіцієнт концентрації судного капіталу:

(4. 10)

(4. 10)

Коефіцієнт збільшується на кінець звітного періоду, що не відповідає нормам, а повинно бути  . Потрібно зменшити частку ссудного капіталу, і збільшувати пасиви підприємства.

. Потрібно зменшити частку ссудного капіталу, і збільшувати пасиви підприємства.

11 Коефіцієнт фінансової стабільності:

(4. 11)

(4. 11)

Коефіцієнт на кінець звітного періоду не набирає нормативного значення. Норматив  , тож можна зробити висновок про недостатню фінансову стабільність підприємства.

, тож можна зробити висновок про недостатню фінансову стабільність підприємства.

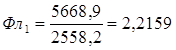

12 Показник фінансового левериджу:

(4. 12)

(4. 12)

Коефіцієнт зменшується, але не відповідає нормативному значенню  . Потрібно збільшити власні кошти підприємства. Підприємство залежить від довгострокових зобов’язань.

. Потрібно збільшити власні кошти підприємства. Підприємство залежить від довгострокових зобов’язань.

13 Коефіцієнт фінансової стійкості:

(4. 13)

(4. 13)

Коефіцієнт на кінець звітного періоду не відповідає нормативному значенню  , що говорить про недостатню кількість стабільних джерел фінансування підприємства. Потрібно збільшити довгострокові зобов’язання зменшувати пасиви підприємства.

, що говорить про недостатню кількість стабільних джерел фінансування підприємства. Потрібно збільшити довгострокові зобов’язання зменшувати пасиви підприємства.

Висновок: розрахувавши показники фінансової стійкості, можна зробити висновок, що такі показники, як Коефіцієнт маневреності власного капіталу, власні оборотні засоби не задовольняють нормам. Це говорить про неоднозначне положення на підприємстві. З одного боку підприємство може виконувати свої зовнішні забов’язання за рахунок власних активів і має стабільні джерела фінансування, проте на підприємстві мала частка абсолютно ліквідних активів у власних обігових коштах. що не дає змогу здійснювати фінансові маневри.

Висновок

В даній курсовій роботі розглянули суть, функції та розвиток фондових бірж в Україні. Очевидно, що фондова біржа України засновується на неприбуткових основах і повинна діяти на принципах ліквідності, тобто вільного перетворення цінних паперів в гроші без фінансових втрат для власника, стабільності ринку, широкої гласності і довір'я. Це дозволить їй виконувати роль залучення грошових сум для інвестицій у виробничу і соціальну сфери; перерозподілу капіталів між різними галузями і підприємствами;централізації капіталів, стабілізації заощаджень представників різних верств населення, створення умов для розвитку в країні підприємницької діяльності.

Проаналізували інвестиційну привабливість підприємства за показниками що відображають наявність, розміщення і використання фінансових ресурсів. Здійснили оцінку економічної ефективності інвестиційної діяльності і визначили,що проект є прибутковим.

Після розгляду й аналізу вищевикладених проблем і пропозицій по їхньому розв'язанню, без котрих немислимо існування і плідна життєдіяльність нашого суспільства, напрошується єдино можливий у цій непростій ситуації висновок, що для нормального функціонування фондового ринку України й успішного вступу до цивілізованого русла відношень між його суб'єктами необхідні наступні конкретні кроки:

- Негайне прийняття і неухильне перетворення в життя нормативно - законодавчих актів, що регулюють господарську діяльність підприємців і підприємств державного сектора в рамках національного ринку

- Створення рівноправних умов для успішної роботи підприємств усіх форм власності і проведення грамотного антимонопольної політики.

Оцінивши інвестиційну привабливість, можна зробити висновки, що показники ліквідності вимірюють можливості підприємства з оплати заборгованості, показники фінансової стійкості характеризують міру покриття підприємством позичкових капіталів, показники рентабельності вимірюють прибутковість вкладених в підприємство коштів та використаного обладнання, показники ділової активності визначають оборотність капіталу і трансформацію активів, в нашому випадку кількість оборотних коштів інвестованих у запаси зменшується, для того щоб вона збільшувалася необхідно збільшити собівартість реалізації у 2-кварталі.

В даній роботі інвестований проект є прибутковим тобто ефективним, оскільки індекс рентабельності >1.

Зміст

Вступ

1. Функціонування та характеристика фондових бірж

1.1 Суть та значення фондової біржі

1.2 Функції і класифікація фондової біржі

1.3 Розвиток і функціонування фондових бірж в Україні

2. Основні аналітичні показники фінансового стану підприємства

2.1 Показники майнового стану

2.2 Показники ділової активності

2.3 Показники рентабельності

2.4 Показники фінансової стійкості

2.5 Показники ліквідності

3. Оцінка економічної ефективності інвестиційної діяльності

3.1 Чистий зведений дохід і внутрішня норма дохідності

3.2 Період окупності і індекс рентабельності

Висновок

Вступ

В даній курсовій роботі розглянемо фондову біржу як місце, де знаходять один одного продавець і покупець цінних паперів, де ціни на ці папери визначаються попитом і пропозицією на них, а сам процес купівлі-продажу регламентується правилами і нормами, тобто це певним чином організований ринок цінних паперів. У якості товару на цьому ринку виступають цінні папери - акції, облігації і т. п. , а в якості цін цих товарів - курси цих паперів. Дана тема є актуальною оскільки фондова біржа створює постійно діючий ринок, визначає ціни, поширює інформацію про товари і фінансові інструменти, їх ціну, умови обігу, підтримує професіоналізм торгових і фінансових посередників, виробляє правила. Аналіз фінансового стану підприємства є необхідним етапом для розроблення планів і прогнозів фінансового оздоровлення підприємства. Завданнями роботи є: розглянути функціонування фондових бірж в Україні, дослідити фінансовий стан підприємства, оцінити стан інвестиційної привабливості і ефективність інвестиційної діяльності. Основною метою даної курсової роботи є - з’ясувати суть та значення фондової біржи, її функції і класифікацію, а також розвиток і функціонування фондових бірж в Україні. Проаналізуємо інвестиційну привабливість регіонального підприємства за допомогою показників майнового стану, ліквідності, ділової активності, рентабельності,фінансової стійкості. Проведемо оцінку економічної ефективності інвестиційної діяльності за допомогою чистого зведеного доходу, індексу прибутковості,періоду окупності, внутрішньої норми прибутковості. Об’єктом дослідження є фондові біржи України, а також підприємство ВАТ ”Буринський цукровий завод”

Функціонування та характеристика фондової біржі

Дата: 2019-12-22, просмотров: 387.