Рыночные условия обязывают предприятие иметь возможность срочно погасить обязательства. Платежеспособность означает наличие у предприятия денежных средств для немедленного расчета с кредиторами.

Под ликвидностью какого-либо актива понимается его способность трансформироваться в денежные средства.

Ликвидность фирмы означает превышение оборотных активов над краткосрочными обязательствами.

Анализ ликвидности баланса необходим для того, чтобы дать оценку платежеспособности организации, т.е. её способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги).

Данная группа рассчитывается следующим образом:

А1 = денежные средства + краткосрочные финансовые вложения; (2.1)

2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчётной даты.

А2= краткосрочная дебиторская задолженность (с.240); (2.2)

3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты) и прочие оборотные активы.

А3 = запасы (с.210) + долгосрочная дебиторская задолженность (с.230) + НДС (с.220) + прочие оборотные активы(270); (2.3)

4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы.

А4 = внеоборотные активы (с.190). (2.4)

Пассивы баланса группируются по срочности их оплаты.

1. Наиболее срочные обязательства – к ним относятся кредиторская задолженность.

П1 = кредиторская задолженность (с.620); (2.5)

2. Краткосрочные пассивы – это краткосрочные заёмные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2 = краткосрочные заёмные средства (с.610) + задолженность участникам по выплате доходов (с.630) + прочие краткосрочные обязательства; (2.6)

3. Долгосрочные пассивы – это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заёмные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П3 = долгосрочные обязательства (с.590) + доходы будущих периодов (с.640) + резервы предстоящих расходов и платежей (с.650); (2.7)

4. Постоянные пассивы или устойчивые – это статьи раздела III баланса «Капитал и резервы».

П4 = капитал и резервы (собственный капитал организации) (с.490). (2.8)

Для определения ликвидности баланса следует сопоставить итоги приведённых групп по активу и пассиву.[27, с.89]

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

В случае, когда одно или несколько неравенств системы имеют противоположный знак, ликвидность баланса отличается от абсолютной. [27, с.95]

На анализируемом предприятии сопоставление итогов групп по активу и пассиву имеет следующий вид:

| 2006 г.: А1 (4114) < П1 (27978) А2 (33986) < П2 (47266) А3 (73095) <П3 (103456) А4 (153010) > П4 (85506) | 2007 г.: А1 (13859) < П1 (46169) А2 (69475) > П2 (22858) А3 (95913) < П3 (153061) А4 (172391) > П4 (129550) |

| 2008 г.: А1 (12383) < П1 (29845) А2 (38832) > П2 (20420) А3 (100934) < П3 (157919) А4 (202503) > П4 (146468) | |

(более наглядно динамика соответствующих группировок актива и пассива отражена в приложении 3).

Исходя из этого, можно охарактеризовать ликвидность баланса за весь анализируемый период как недостаточную. При этом за анализируемый период значительно уменьшился платёжный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе). В начале анализируемого периода соотношение было 0,15 к 1 (4114: 27978), в 2007 году – 0,3 к 1 (13859: 46169), а в 2008 году соотношение уже составило 0,41к 1 (12383: 29845). Исходя из данных приложения, можно заключить, что причиной улучшения ликвидности явилось увеличение наиболее ликвидных активов (денежные средства и краткосрочные финансовые вложения) и уменьшение кредиторской задолженности.

Перспективная ликвидность, которую показывает третье неравенство, отражает недостаток медленно реализуемых активов, необходимых для покрытия долгосрочных обязательств. Размер долгосрочных обязательств значительно превышает имеющиеся на предприятии оборотные активы. Предприятию необходимо отказаться от дальнейших заимствований.

Для более детальной оценки платежеспособности предприятия рассчитаем финансовые коэффициенты, они не только дают характеристику устойчивости финансового состояния организации при разных методах учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации.[15, c.33]

В качестве показателей для определения платежеспособности используются:

1) коэффициент абсолютной ликвидности – показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счёт денежных средств и привлечённых к ним финансовым вложениям. Норматив: Каб.л.  0,1 – 0,7 (зависит от отраслевой принадлежности организации).[6, с. 118]

0,1 – 0,7 (зависит от отраслевой принадлежности организации).[6, с. 118]

(2.9)

(2.9)

Таблица 1. Расчет коэффициента абсолютной ликвидности

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Денежные средства, тыс. руб. | 4114 | 13859 | 12383 | -1476 |

| 2.Краткосрочные финансовые вложения, тыс. руб. | 0 | 0 | 0 | 0 |

| 3.Краткосрочные займы, тыс. руб. | 47226 | 22858 | 19703 | -3155 |

| 4.Кредиторская задолженность, тыс. руб. | 27978 | 46169 | 29845 | -16324 |

| 5.Прочие краткосрочные обязательства, тыс. руб. | 0 | 0 | 0 | 0 |

| 6.Задолженность участникам (учредителям) по выплате доходов, тыс. руб. | 0 | 0 | 717 | +717 |

| 7.Итого текущих обязательств, тыс. руб. | 75204 | 69027 | 50265 | -18762 |

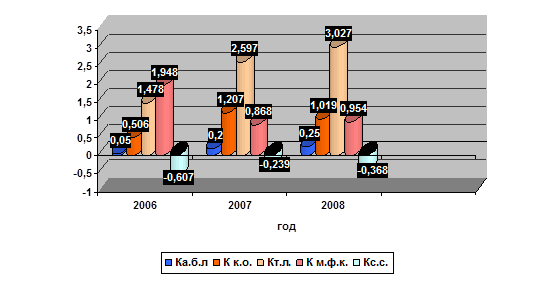

| 8.К аб.л.= (1+2:7) | 0,05 | 0,20 | 0,25 | +0,05 |

Значение коэффициента находится в пределах допустимого значения, наблюдается положительная динамика роста данного коэффициента.

2) коэффициент “критической оценки” – показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счёт денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчётам. Норматив: допустимое значение 0,7 - 0,8; желательное значение Кк.о.≈1.[6, с. 124]

(2.10)

(2.10)

Значение коэффициента превышает норматив, это объясняется тем, что на предприятии большую часть ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать, а это требует большего соотношения.

Таблица 2. Расчет коэффициента «критической оценки»

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Денежные средства, тыс. руб. | 4114 | 13859 | 12383 | -1476 |

| 2.Краткосрочные финансовые вложения, тыс. руб. | 0 | 0 | 0 | 0 |

| 3.Краткосрочная дебиторская задолженность, тыс. руб. | 28673 | 33986 | 69475 | +35489 |

| 4.Итого текущих обязательств, тыс. руб. | 75204 | 69027 | 50265 | -18762 |

| 5.Кк.о.= (1+2+3:4) | 0,506 | 1,207 | 1,019 | -0,188 |

3) коэффициент текущей ликвидности – показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав средства, т.е. сколько денежных единиц текущих оборотных активов приходится на одну единицу текущих обязательств. Нормальное ограничение: необходимое значение 1,5; оптимальное Кт.л.≈ 2,0 -3,5. Коэффициент равный 3,0 и более, означает высокую степень ликвидности и благоприятные условия для кредиторов и инвесторов. Кроме того, это означает, что предприятие имеет больше средств, чем может эффективно использовать, что влечёт за собой ухудшение эффективности использования всех активов.[6, с. 128]

(2.11)

(2.11)

Таблица 3. Расчет коэффициента текущей ликвидности

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение |

| 1 | 2 | 3 | 4 | 5 |

| 1.Оборотные активы, тыс. руб. | 111196 | 179247 | 152149 | -27098 |

| 2.Итого текущих обязательств, тыс. руб. | 75204 | 69027 | 50265 | -18762 |

| 3.Кт.л. = (1:2) | 1,478 | 2,597 | 3,027 | +0,430 |

Значение показателя в 2007-2008гг. соответствует нормативу и говорит о том, что организация владеет достаточным количеством текущих оборотных активов, для покрытия всех текущих обязательств.

4) коэффициент манёвренности функционирующего капитала – показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение данного показателя в динамике – положительный факт.[8, с. 33]

(2.12)

(2.12)

Таблица 4 Расчет коэффициента маневренности функционирующего капитала

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Запасы, тыс. руб. | 68173 | 88109 | 95855 | +7746 |

| 2.НДС по приобретенным ценностям, тыс. руб. | 1844 | 7557 | 1351 | -6206 |

| 3.Дебиторская задолженность, тыс. руб. | 0 | 0 | 0 | - |

| 4.Оборотные активы, тыс. руб. | 111196 | 179247 | 152149 | -27098 |

| 5.Итого текущих обязательств, тыс. руб. | 75204 | 69027 | 50265 | -18762 |

| 6.К м.ф.к.= (1+2+3):(4-7) | 1,948 | 0,868 | 0,954 | +0,086 |

5) коэффициент обеспеченности собственными оборотными средствами – характеризует наличие собственных оборотных средств у организации, необходимых для её текущей деятельности.

Ограничение: Кс.с.  0,1 (чем больше – тем лучше).[15, с. 189]

0,1 (чем больше – тем лучше).[15, с. 189]

(2.13)

(2.13)

Таблица 5 Расчет коэффициента обеспеченности собственными оборотными средствами

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Собственный капитал, тыс. руб. | 85506 | 129550 | 95855 | +7746 |

| 2.Внеоборотные активы, тыс. руб. | 153010 | 172391 | 202503 | +30112 |

| 3.Оборотные активы, тыс. руб. | 111196 | 179247 | 152149 | -27098 |

| 4.Кс.с. = (1-2) : 3 | -0,607 | -0,239 | -0,368 | -0,129 |

Значения всех коэффициентов платежеспособности анализируемой организации на конец 2008 года находятся в пределах нормативов, за исключением коэффициента обеспеченности собственными оборотными средствами.

Значение коэффициента абсолютной ликвидности показывает, что в конце анализируемого периода организация могла оплатить 25% своих краткосрочных обязательств в ближайшее время за счёт наиболее ликвидных активов, что на 5% больше чем за предыдущий отчетный период, что является положительной тенденцией.

Норматив коэффициента критической оценки (Кк.о.) колеблется от 0,7 до 0,8. Оптимально, если Кк.о. приблизительно равен 1. На анализируемом предприятии этот коэффициент в 2008 году составил 1,019 и, по сравнению с 2007 годом, произошло его уменьшение на 18,8% в связи с уменьшением сумм денежных средств и краткосрочной дебиторской задолженности. Не смотря на это, значение коэффициента равное 1,019 является показателем низкого финансового риска и хороших возможностей для привлечения дополнительных средств со стороны.

Коэффициент текущей ликвидности (Кт.л.) позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. Нормальным значением для данного показателя считаются соотношения от 1,5 до 3,5. Этот коэффициент платежеспособности, показывает положительную динамику и остается в границах норматива. С 2007г. значение коэффициента возросло на 43% (Приложение 3).

Для коэффициента манёвренности функционирующего капитала положительной тенденцией является отрицательная динамика. В 2007г. его значение упало на 108%, но в 2008г. произошло незначительное, на 8,6%, увеличение.

Показатель коэффициента обеспеченности собственными оборотными средствами (Кс.с.) – это единственный показатель несоответствующий нормативу. За все три анализируемых года его значение отрицательно это говорит о том, что организация не обеспечена достаточным количеством собственных оборотных средств необходимых для осуществления деятельности.

Рис.1. Динамика показателей платежеспособности ЗАО «Колос»

Проведем анализ деловой активности предприятия.

Деловая коммерческая активность организации характеризует результативность ее деятельности, проявляющуюся в увеличении объема продаж, скорости оборачиваемости в активы средств. Анализ деловой активности основывается на изучении уровня и динамики показателей оборачиваемости. От скорости оборота средств зависят платежеспособность, финансовая устойчивость организации, так как чем быстрее обернутся средства, тем быстрее будут получены реальные деньги.

Оборачиваемость средств определяется путем соотношения выручки от реализации (оборота) и величины средств.[18, c.327]

Для анализа активности организации рассчитаем следующие показатели:

1) коэффициент общей оборачиваемости капитала (ресурсоотдача) – показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период, всего капитала организации).[6, с. 211]

(2.14)

(2.14)

Таблица 6 Расчет коэффициента общей оборачиваемости капитала

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Выручка от продажи, тыс. руб. | 112881 | 144929 | 158625 | +7746 |

| 2.Внеоборотные активы, тыс. руб. | 133368 | 162700,5 | 187447 | +24747 |

| 3.Оборотные активы, тыс. руб. | 102438,5 | 145221,5 | 165698 | +20477 |

| 4.Среднегодовая стоимость активов(2+3) | 235806,5 | 307922 | 353145 | +45223 |

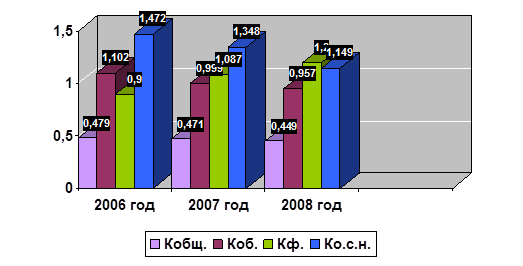

| 5.Кобщ.= 1: (2+3) | +0,479 | +0,471 | +0,449 | -0,022 |

2. коэффициент оборачиваемости оборотных средств – показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных).[19, с.213]

(2.15)

(2.15)

Таблица 7 Расчет коэффициента общей оборачиваемости оборотных средств

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Выручка от продажи, тыс. руб. | 112881 | 144929 | 158625 | +7746 |

| 2.Оборотные активы, тыс. руб. | 102438,5 | 145221,5 | 165698 | +20477 |

| 3.Коб.= 1: 2 | +1,102 | +0,999 | +0,957 | -0,042 |

3) фондоотдача – показывает эффективность использования только основных средств организации.[19, с.216]

(2.16)

(2.16)

Таблица 8 Расчет коэффициента фондоотдачи

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Выручка от продажи, тыс. руб. | 112881 | 144929 | 158625 | +7746 |

| 2.Средняя стоимость основных средств, тыс. руб. | 125491,5 | 133287 | 132224 | -1063 |

| 3.Кф.= 1: 2 | +0,9 | +1,087 | +1,2 | +0,113 |

Из расчетов видно положительную динамику показателя с 2006 года его рост составил 30%.

4) коэффициент отдачи собственного капитала – показывает скорость оборота собственно капитала. Сколько рублей приходится на 1 руб. вложенного собственного капитала.[19, с.213]

(2.17)

(2.17)

Таблица 9 Расчет коэффициента отдачи собственного капитала

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Выручка от продажи, тыс. руб. | 112881 | 144929 | 158625 | +7746 |

| 2.Собственный капитал, тыс. руб. | 76711 | 107528 | 138009 | +30481 |

| 3.Ко.с.к.= 1: 2 | +1,472 | +1,348 | +1,149 | -0,199 |

Динамика показателей деловой активности представлена на рисунке 2

Рис.2 Динамика показателей деловой активности «ЗАО Колос»

Показатели управления активами:[6, с. 216]

1) оборачиваемость материальных средств (запасов) – показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде.

(2.18)

(2.18)

Таблица 10 Расчет коэффициента оборачиваемости материальных средств

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Средняя стоимость запасов, тыс. руб. | 61139 | 78141 | 91982 | +13841 |

| 2.Выручка от продажи, тыс. руб. | 112881 | 144929 | 158625 | +7746 |

| 3.Период, дни | 360 | - | ||

| 4.Ко.м.с.= 1х3: 2 | 194,9 | 194,1 | 208,8 | +14,7 |

2) оборачиваемость денежных средств – показывает срок оборота денежных средств.

(2.19)

(2.19)

Таблица 11 Расчет коэффициента оборачиваемости денежных средств

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Средняя стоимость денежных средств, тыс. руб. | 5772 | 8986,5 | 13121 | +4134,5 |

| 2.Выручка от продажи, тыс. руб. | 112881 | 144929 | 158625 | +7746 |

| 3.Период, дни | 360 | - | ||

| 3.Ко.д.с.= 1х3: 2 | 18,4 | 22,3 | 29,8 | +7,5 |

По результатам проведенного анализа видно, что уменьшилась оборачиваемость всех активов (Приложение 4).

Проведем анализ прибыли и рентабельности предприятия.

Рентабельность представляет собой относительный показатель прибыли. Он отражает размер прибыли, отнесённый к величине показателя, измеряющего вложения, затраты или иной аналогичный показатель.[18, с. 58]

Рентабельность оценивается с помощью нескольких показателей:

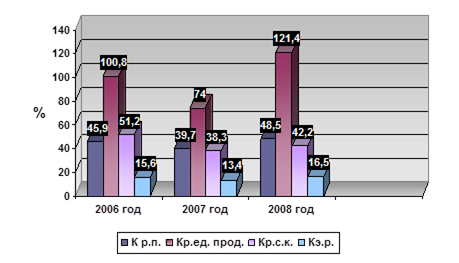

1) рентабельность продаж – показывает, сколько прибыли приходится на единицу реализованной продукции. Предприятие считается низкорентабельным, если Кр.п. находится в пределах от 1 до 5%, среднерентабельным при Кр.п. от 5 до 20%, высокорентабельным при Кр.п. от 20 до 30%.[22, c.158]

(2.20)

(2.20)

Таблица 12 Расчет коэффициента рентабельности продаж

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Прибыль от продаж, тыс. руб. | 51816 | 57595 | 76967 | +19372 |

| 2.Выручка от продаж, тыс. руб. | 112881 | 144929 | 158625 | +7746 |

| 3.Кр.п.= 1:2, % | 45,9 | 39,7 | 48,5 | +8,8 |

2) рентабельность единицы продукции - роль этого показателя состоит в том, что с его помощью дается оценка затрат предприятия на единицу выпускаемой продукции. Кроме того, с его помощью определяется фактическая рентабельность.[22, c.160]

(2.21)

(2.21)

Таблица 13 Расчет коэффициента рентабельности единицы продукции

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Прибыль от продаж, тыс. руб. | 51816 | 57595 | 76967 | +19372 |

| 2.Себестоимость продукции, тыс. руб. | 51407 | 77791 | 63379 | -14412 |

| 3.Кр.ед.прод.= 1:2, % | 100,8 | 74,0 | 121,4 | +47,4 |

3) Рентабельность собственного капитала – показывает эффективность использования собственного капитала. Динамика R5 оказывает влияние на уровень котировки акций.[22, c.160]

(2.22)

(2.22)

Таблица 14 Расчет коэффициента рентабельности собственного капитала

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Чистая прибыль, тыс. руб. | 39284 | 41196 | 58280 | +17084 |

| 2.Средняя стоимость собственного капитала, тыс. руб. | 76711 | 107528 | 138009 | +30481 |

| 3.Кр.с.к.= 1:2, % | 51,2 | 38,3 | 42,2 | +3,9 |

4) Экономическая рентабельность – показывает эффективность использования всего имущества организации.[16, c13]

(2.23)

(2.23)

Таблица 15 Расчет коэффициента экономической рентабельности

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Чистая прибыль, тыс. руб. | 39284 | 41196 | 58280 | +17084 |

| 2.Средняя стоимость собственных активов, тыс. руб. | 251047 | 307922 | 353145 | +45223 |

| 3.Кэ.р..= 1:2, % | 15,6 | 13,4 | 16,5 | +3,1 |

Из данных таблицы 4 (Приложение 6) видно, что динамика значений коэффициентов рентабельности в 2007 году отрицательна. Уменьшение значений произошло в связи с тем, что темп прироста прибыли от продаж равный 11,2% меньше темпов прироста: выручки от продаж – 28,4% (для расчета рентабельности продаж); себестоимости продукции – 51,3% (для расчета рентабельности продукции). Так же наблюдается снижение у коэффициентов, где в числителе стоит чистая прибыль. Чистая прибыль уменьшилась по сравнению с предыдущим периодом, на это уменьшение повлияло в основном увеличение прочих операционных и внереализационных расходов и уменьшение прочих операционных и внереализационных доходов.

В 2008 году произошел рост показателей:

· Рентабельность продаж увеличилась на 8,8 %;

· Рост рентабельности единицы продукции составил 47,4%;

· Эффективность использования собственного капитала возросла на 3,0%, а эффективность использования всего имущества организации на 3,1%.

Это является положительной динамикой и организации необходимо проводить мероприятия по ее сохранению.

Рис. 3. Динамика показателей рентабельности предприятия за период 2006-2008гг.

Анализ прибыли.

Используя данные отчётов о прибылях и убытках, можно проанализировать динамику изменения прибыли организации.

Что доходы и расходы по обычным видам деятельности увеличились с 2007 г. на 32048 т.р. Однако если учесть что инфляция в 2008г. составила 10,9 %, можно рассчитать что выручка в 2008г. в сопоставимых ценах 2007 года составила 143034,3 т.р. (158625/1,109). Т.е. выручка от продажи продукции в 2008 году по сравнению с прошедшим увеличилась за счёт роста цены на 15591 т.р. Чистая прибыль увеличилась по сравнению с предыдущим периодом на 17084 т.р. Также необходимо отметить, что с 2006г. по 2007г. наблюдается увеличение значения на 2406 т.р.

Оценка финансового состояния организации невозможна без анализа финансовой устойчивости.

Финансовая устойчивость характеризует независимость организации с финансовой точки зрения, т.е. независимость от внешних источников финансирования. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.[22, с.125]

Широкое распространение в практике получили коэффициенты, при соблюдении которых организация считается финансово независимой. Для оценки финансовой устойчивости применяется система коэффициентов:[6,с.142]

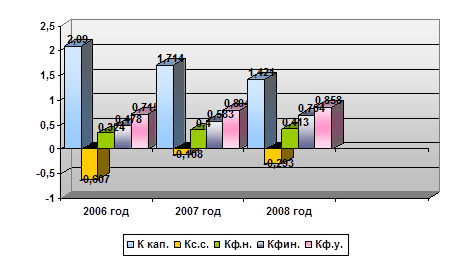

1) коэффициент капитализации (плечо финансового рычага) – показывает, сколько заёмных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Нормальное ограничение: не выше 1,5.

(2.24)

(2.24)

Таблица 16 Расчет коэффициента капитализации

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Долгосрочные обязательства, тыс. руб. | 103456 | 153061 | 157919 | +4858 |

| 2.Краткосрочные обязательства, тыс. руб. | 75244 | 69027 | 50265 | -18762 |

| 3. Итого заемный капитал (1+2), тыс. руб. | 178700 | 222088 | 208184 | -13904 |

| 4.Собственный капитал, тыс. руб. | 85506 | 129550 | 146468 | +16918 |

| 5.Ккап.= 3:4 | 2,09 | 1,714 | 1,421 | -0,293 |

2) коэффициент обеспеченности собственными источниками финансирования – показывает, какая часть оборотных активов финансируется за счёт собственных источников. Нормальное ограничение: нижняя граница 0,1; оптимальное значение Кс.с. ≥ 0,5.

(2.25)

(2.25)

Таблица 17 Расчет коэффициента обеспеченности собственными источниками финансирования

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Собственный капитал, тыс. руб. | 85506 | 129550 | 146468 | +16918 |

| 2.Внеоборотные активы, тыс. руб. | 153010 | 172391 | 202503 | +30112 |

| 3.Оборотные активы, тыс. руб. | 111196 | 179247 | 152149 | -27098 |

| 4.Кс.с.= (1-2):3 | -0,607 | -0,108 | -0,293 | -0,185 |

3) коэффициент финансовой независимости (автономии) – показывает удельный вес собственных средств в общей сумме источников финансирования. Ограничение: 0,4≤ Кф.н. ≤ 0,6.

(2.26)

(2.26)

Таблица 18 Расчет коэффициента финансовой независимости

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Собственный капитал, тыс. руб. | 85506 | 129550 | 146468 | +16918 |

| 2.Валюта баланса, тыс. руб. | 264206 | 351638 | 354652 | +3014 |

| 3.Кф.н.= 1:2 | 0,324 | 0,40 | 0,413 | +0,013 |

4) коэффициент финансирования – показывает, какая часть деятельности финансируется за счёт собственных, а какая – за счёт заёмных средств. Нормальное ограничение: Кфин. ≥ 0,7; оптимальное значение ≈ 1,5.

(2.27)

(2.27)

Таблица 19 Расчет коэффициента финансирования

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Собственный капитал, тыс. руб. | 85506 | 129550 | 146468 | +16918 |

| 2. Итого заемный капитал, тыс. руб. | 367662 | 504699 | 51257 | +7872 |

| 3.Кфин..= 1:2 | 0,478 | 0,583 | 0,704 | +0,121 |

5) коэффициент финансовой устойчивости – показывает, какая часть актива финансируется за счёт устойчивых финансов. Норматив: Кф.у. ≥ 0,6.

(2.28)

(2.28)

Таблица 20 Расчет коэффициента финансовой устойчивости

| Наименование показателя | 2006г. | 2007г. | 2008г. | Абсолютное отклонение, тыс. руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1.Собственный капитал, тыс. руб. | 85506 | 129550 | 146468 | +16918 |

| 2.Долгосрочные обязательства, тыс. руб. | 103456 | 153061 | 157919 | +4858 |

| 3.Валюта баланса, тыс. руб. | 264206 | 351638 | 354652 | +3014 |

| 3.Кф.у..= (1+2):3 | 0,715 | 0,804 | 0,858 | +0,054 |

Динамика показателей финансовой устойчивости (Рисунок 4) свидетельствует о том, что за весь анализируемый период организация показала себя весьма независимой от заёмных источников финансирования и её положение можно назвать устойчивым.

Данные, коэффициента капитализации (Ккап.) в 2008 году свидетельствуют о достаточной финансовой устойчивости организации. Его значение снизилось на 29,3%. В целом же за период с 2006 по 2008 год значение коэффициента снизилось на 66,9%.Это положительная динамика для предприятия.

Однако коэффициент соотношения собственных и заёмных средств даёт лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (Кс.с.). На рассматриваемом предприятии собственными оборотными средствами за анализируемый период вообще не покрывались оборотные активы.

Значение коэффициента отрицательно и не соответствует нормативу, с течением времени улучшений не наблюдается.

Значение коэффициента финансовой независимости (Кф.н.) находится в пределах границ нормального ограничения, что свидетельствует о благоприятной финансовой ситуации, наблюдается небольшое увеличение значения за три года (+8,9%). Собственникам на конец 2008г. принадлежат 41,3% в стоимости имущества.

Этот вывод подтверждает и значение коэффициента финансирования (Кфин.), показывающий, что на конец 2008г. 70,4% деятельности организации финансировалось за счёт собственных средств. Рост значения коэффициента за весь период составил 22,6%.

Коэффициент финансовой устойчивости (Кф.у.) также находится выше ограничения и показывает, что в конце анализируемого периода 85,8% активов финансировалась за счёт устойчивых источников. Динамика коэффициента положительна (+14,3 %).

Рис.4. Динамика показателей финансовой устойчивости предприятия

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Решение этой задачи позволяет определить степень финансовой независимости организации и состояние ее активов и пассивов.[19, с. 96]

. излишек (+) или недостаток (-) собственных оборотных средств: ±ФС;

. излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов: ±ФТ;

. излишек (+) или недостаток (-) общей величины основных источников для формирования запасов: ±ФО.

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации:

S (Ф) =1, если Ф>0; S (Ф) =0, если Ф<0.

Возможно выделение четырех типов финансовой ситуации:

1. Абсолютная независимость финансового состояния: этот тип ситуации в российской экономике встречается очень редко. Он представляет собой крайний тип финансовой устойчивости, при котором организация полностью обеспечена собственными оборотными средствами по всем трем показателям и источниками их формирования. Трехкомпонентный показатель типа финансовой ситуации имеет вид: S (Ф) = (1, 1, 1).

2. Нормальная независимость финансового состояния, которая гарантирует платежеспособность организации. Трехкомпонентный показатель типа финансовой ситуации имеет вид: S (Ф) = (0, 1, 1).

3. Неустойчивое финансовое состояние: оно сопряжено с нарушением платежеспособности, но при этом сохраняется возможность восстановления равновесия путем пополнения источников собственных средств за счет сокращения дебиторской задолженности и ускорения оборачиваемости запасов. Трехкомпонентный показатель типа финансовой ситуации имеет вид: S (Ф) = (0, 0, 1).

4. Кризисное финансовое состояние, при котором организация полностью зависит от заемных источников финансирования. В этом случае собственного капитала, долгосрочных кредитов и займов, краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образованных в результате замедления погашения кредиторской задолженности. Трехкомпонентный показатель типа финансовой ситуации имеет вид: S (Ф) = (0, 0, 0).

Рассчитаем и определим тип финансовой ситуации на анализируемом предприятии.

По данным таблицы 6 (Приложение 8) можно сделать вывод о том, что предприятие, относится ко 2-му типу. Его можно охарактеризовать как предприятие с нормальным финансовым состоянием. Финансовые показатели в целом находятся в пределах нормативов, но по отдельным коэффициентам наблюдается отставание. У данной организации неоптимальное соотношение собственных и заёмных источников финансирования, сдвинутое в пользу заёмного капитала.

Дата: 2019-12-22, просмотров: 416.