В связи со сложившейся обстановкой в стране резко возрастает значение анализа производственно-хозяйственной деятельности предприятия. Анализ финансово-хозяйственной деятельности предприятия и разработка на его основе эффективной стратегии является на современном этапе развития предприятия одним из приоритетных направлений анализа. Далее приведена методика финансовой диагностики Стоянова Е.А. и Стояновой Е.С.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Расчёт данных показателей по ООО «Тиара» представлен в таблице 13.

Таблица 13

Показатели рентабельности продукции

| Показатели | Расчет | 2004 г. | 2005г. | 2006 г. | |

| Исходные данные, тыс. р. | |||||

| 1.Выручка от реализации товаров, работ, услуг (Вр) | ф..№2, стр. 010 | 22061 | 19510 | 9345 | |

| 2. Средняя стоимость собственных средств (КРср) | ф..№1, стр. 490 | 2974 | 3518,5 | 3268 | |

| 3. Средняя стоимость имущества (Аср) | ф..№1, стр. 300 | 7556 | 7622 | 6951 | |

| 4. Балансовая прибыль (БП) | ф..№2, стр. 140 | 2032 | 20 | -9 | |

| 5. Полная себестоимость (С) | ф..№2, стр. 020+030+040 | 20004 | 19474 | 9352 | |

| Расчетные показатели, % | |||||

| 1. Рентабельность активов (Rа) | БП/Аср | 26,89 | 0,26 | -0,13 | |

| 2. Рентабельность собственного капитала (Rск) | БП/КРср | 68,33 | 0,57 | -0,28 | |

| 3. Общая рентабельность продаж (Rп) | БП/Вр | 9,21 | 0,10 | -0,10 | |

| 4. Рентабельность деятельности (Rд) | БП/С | 10,16 | 0,10 | -0,10 | |

Рентабельность активов предприятия показывает эффективность использования всего имущества предприятия.

Общая рентабельность вложений в 2005 г. снизилась с 26,89% в 2004 г. до 0,26%, в 2006 году – убыточность вложений. То есть на 1руб. стоимости имущества предприятия в 2004 году приходилось 26 коп. балансовой прибыли. Значение данного показателя в 2005-2006 гг. низкое для предприятия, что свидетельствует о неэффективном использовании активов предприятия.

Рентабельность собственных средств также высока в 2004 году и в течение 2005 года упала с 68,33% до 0,57%. Динамика этого показателя за последние годы позволяют сделать вывод о том, что инвестиции собственных средств в производство дали недостаточно хороший результат.

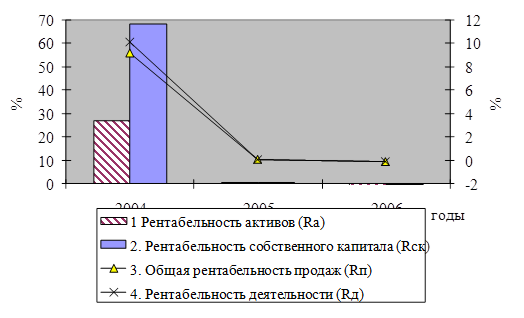

На основе данных таблицы построим диаграмму (рис. 2).

Рис. 2. Динамика показателей рентабельности продукции за 2004-2006г.

Показатель общей рентабельности продаж за отчетный период сократился с 9,21% в 2004 до 0,1% в 2005 году. Это говорит о том, что в 2004 году каждый рубль реализации приносил в среднем около 9 копеек балансовой прибыли. Надо отметить резкое снижение данного показателя в 2005-2006 гг. по сравнению с 2004 годом. Рентабельность деятельности также снизилась за отчетный период на 3,1% и составила к концу 2006 года 13,7%.

В 2005-2006 гг. вследствие неплатежеспособности большинства потребителей, а также вследствие получения убытков от внереализационных операций показатели рентабельности продукции существенно снизились.

В 2006 году наблюдаем убыточность производства, все показатели рентабельности уменьшились.

Деловая активность проявляется в динамичности развития предприятия, достижения им поставленных целей, эффективности использования экономического потенциала, расширения рынков сбыта своей продукции.

Оценку деловой активности производят, используя систему коэффициентов деловой активности. Такая оценка имеет большое значение для характеристики финансового положения, т.к. скорость оборота средств непосредственно влияет на платежеспособность предприятия.

Рассчитанные показатели оборачиваемости оборотных средств приведены в приложении 8. Анализ данных показывает снижение оборачива-емости всех приведённых показателей.

Капиталоотдача предприятия больше единицы, то есть выручка предприятия больше величины его активов. Это объясняется тем, что производственные мощности достаточно загружены и обеспечивают выпуск большего объёма продукции. По динамике значений этого показателя можно сделать вывод об ускорении кругооборота средств предприятия.

Фондоотдача основных средств и прочих внеоборотных активов в течение трех анализируемых лет сократилась. Из этого следует вывод о снижении эффективности использования основных средств.

Коэффициент оборачиваемости мобильных средств в 2005 году снизился до 3,4, что говорит о недостаточно эффективном использовании оборотных средств. В 2006 году также наблюдаем некоторое снижение показателя до 1,8 оборотов, период оборота возрос до 208 дней.

Существенно сократилась оборачиваемость материальных оборотных средств с 17,5 оборотов в 2004 году до 7,7 оборотов в 2006 году. Соответственно время оборота возросло до 47 дней. Снижение оборачи-ваемости в 2006 году произошло за счёт уменьшения сбыта продукции, которое в свою очередь вызвано неэффективностью управления запасами; недостаточным исследованием фирмой рынков сбыта своей продукции и возможностей расширения каналов сбыта.

Коэффициент оборачиваемости материальных оборотных средств за анализируемый период уменьшился, что свидетельствует об увеличении числа оборотов запасов и затрат предприятия.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. Оборачиваемость дебиторской задолженности уменьшилась по сравнению с 2004 годом с 5,1 оборотов в год до 2,5 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской задолженности происходило более медленными темпами. Время оборота дебиторской задолженности составляет 71 дней в 2004 и 142 дней в 2006 году. Это говорит о том, что дебиторская задолженность погашается недостаточно быстро.

Коэффициент оборачиваемости кредиторской задолженности на протяжении с 2004 г. по 2006 г. постепенно снижается, следствием этого явилось увеличение среднего срока оборота кредиторской задолженности, что говорит о росте срока возврата коммерческого кредита предприятием.

Таким образом, наблюдаем снижение основных коэффициентов деловой активности в динамике за 2004-2006 гг. В то же время, можно сказать, что большинство показателей этой группы у предприятия близки к нормативам.

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков).

Для оценки платежеспособности рассчитываются некоторые коэффициенты, данные для расчета которых приведены в таблице 14.

Таблица 14

Исходные данные для расчета показателей ликвидности и платежеспособности

| Показатели | Расчет | На начало 2004 г. | На начало 2005 г. | На начало 2006 г. | На конец 2006 г. |

| 1. Стоимость внеоборотных активов (ВНА) | ф..№1, стр. 190 | 1456 | 2105 | 1 696 | 1 536 |

| 2. Стоимость дебиторской задолженности (КЗ) | ф..№1, стр. 230+240 | 4908 | 3801 | 3 692 | 3 675 |

| 3. Стоимость кредиторской задолженности (ДЗ) | ф..№1, стр. 620+630 | 5066 | 3458 | 4161 | 3205 |

| 4. Стоимость оборотных активов (ОА) | ф..№1, стр. 290 | 5922 | 5629 | 5 814 | 4 856 |

| 5. Задолженность предприятия перед самим собой (КЗс) | ф..№1, стр. 640+650 | - | - | - | - |

| 6.Денежные средства (ДС) | ф..№1, стр. 250+260 | 4 | 319 | 860 | 24 |

| 7. Собственные средства (КР) | ф..№1, стр. 490 | 2260 | 3688 | 3349 | 3187 |

Для более детального анализа рассмотрим ряд показателей ликвидности баланса, которые отражают способность предприятия осуществлять расчеты по всем видам обязательств, как по ближайшим, так и по отдаленным (табл. 15).

Таблица 15

Динамика показателей ликвидности и платежеспособности ООО «Тиара»

| Коэффициенты | Норма | На начало 2004 г. | На начало 2005 г. | На начало 2006 г. | На конец 2006 г. |

| 1. Коэффициент абсолютной ликвидности | Кал ≥0,2-0,5 | 0,0008 | 0,0922 | 0,2067 | 0,0075 |

| 2.Коэффйциент критической ликвидности | Ккл>1 | 0,969 | 1,099 | 0,887 | 1,147 |

| 3. Коэффициент текущей ликвидности | Ктл≥2 | 1,169 | 1,628 | 1,397 | 1,515 |

| 4. Коэффициент обеспеченности собственными средствами | Косс≥0,1 | 0,136 | 0,281 | 0,284 | 0,340 |

Коэффициент абсолютной ликвидности ООО «Тиара» за период 2004-2005 гг. не соответствует нормативному, т.е. предприятие имеет низкую платежеспособность и не может в ближайшее время покрыть свою задолженность. На начало 2006 года коэффициент достигает нормативного значения и составил 0,21.

Коэффициент критической ликвидности, характеризует отношение оборотного капитала к краткосрочной задолженности. Как видно, коэффициент покрытия на конец 2006 года был равен 1,15, то есть по сравнению с 2004-2005 гг. текущая платежеспособность предприятия возросла.

Коэффициент текущей ликвидности показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Данный коэффициент возросла в течение периода 2004-2005 гг., но не превысил нормативное ограничение, а в 2006 года снизился.

Анализируя коэффициент обеспеченности собственными средствами, следует отметить, что в 2004-2006 гг. предприятие имело достаточно собственных оборотных средств (чистых мобильных средств), поэтому значение коэффициента превышает норму.

Таким образом, показатели абсолютной и текущей ликвидности на конец 2006 года не соответствуют нормативным ограничениям.

Анализ финансовой устойчивости проводится с целью изучения эффективности использования имущества предприятия и с целью сравнительной оценки деятельности предприятия с конкурентами в отрасли.

В рыночных условиях важной аналитической характеристикой является финансовая устойчивость предприятия, потому что хозяйственная деятельность предприятия и его развитие осуществляется за счет самофинансирования, а при недостаточности собственных финансовых ресурсов – за счет заемных средств.

Результаты расчетов заносятся в табл. 16.

Таблица 16

Динамика финансовых коэффициентов ООО «Тиара»

| Показатели | Расчет | На начало 2004 г. | На начало 2005 г. | На начало 2006 г. | На конец 2006 г. |

| Исходные данные, тыс. р. | |||||

| 1. Стоимость внеоборотных активов (ВНА) | ф..№1, стр. 190 | 1456 | 2105 | 1 696 | 1 536 |

| 2. Собственные оборотные средства (СОС) | ф..№1, стр. 490-190 | 804 | 1583 | 1653 | 1631 |

| 3. Стоимость запасов и затрат (З) | ф..№1, стр. 210+220 | 1010 | 1509 | 1 262 | 1 157 |

| 4. Стоимость оборотных активов (ОА) | ф..№1, стр. 290 | 5922 | 5629 | 5 814 | 4 856 |

| 5. Собственные средства (КР) | ф..№1, стр. 490 | 2260 | 3688 | 3349 | 3187 |

| 6. Стоимость имущества (А) | ф..№1, стр. 300 | 7378 | 7734 | 7 510 | 6 392 |

| 7. Заемный капитал (ЗК) | ф..№1, стр. 590+690 | 5118 | 4046 | 4712 | 3934 |

| Расчетные показатели | |||||

| 1. Коэффициент автономии (Ка) | КР/А | 0,306 | 0,477 | 0,446 | 0,499 |

| 2. Коэффициент чувствительности (Кч) | ЗК/КР | 2,26 | 1,10 | 1,41 | 1,23 |

| 3. Коэффициент маневренности (Км) | ОА/КР | 2,620 | 1,526 | 1,736 | 1,524 |

| 4. Коэффициент соотношения мобильных и иммобилизованных активов (Ким) | ОА/ВНА | 4,067 | 2,674 | 3,428 | 3,161 |

| 5. Коэффициент автономии формирования запасов (Кз) | З/СОС | 0,853 | 0,828 | 0,699 | 0,594 |

Коэффициент автономии, его нормальное минимальное значение оценивается на уровне 0,5. На основании данных табл. 16 можно сказать, что концентрация собственного капитала высокая и составляет 30,6% на начало 2004 года, 47,7% - на начало 2005 года и 49,9% на конец 2006 года, что говорит о финансовой независимости предприятия. То есть для кредиторов и потенциальных инвесторов предприятие по показателю автономии является привлекательным.

Значение коэффициента соотношения собственных и заемных средств (чувствительности), который показывает сколько заемных средств организация привлекла на 1 тыс. рублей вложенных в активы собственных средств. В 2004-2006 гг. значение коэффициента можно признать удовлетворительным. Коэффициент соотношения заемных и собственных средств на начало 2006 г. снизился до 1,23, что говорит о снижении заемных средств предприятия за данный период.

Коэффициент маневренности снизился в 2006 г., однако его значение (1,5) выше оптимальной величины 0,5. Это говорит о том, что больше половины собственных средств предприятия находится в мобильной форме и позволяет относительно свободно маневрировать этими средствами.

Коэффициент соотношения мобильных и иммобилизованных активов снизился до 3,2 на конец 2006 г. Коэффициент обеспеченности запасов и затрат собственными оборотными средствами. По данному показателю наблюдается спад в течение 2006 года, он меньше 1, что свидетельствует о недостаточном покрытии собственными оборотными средствами запасов и затрат.

К концу 2006 года ООО «Тиара» не достигает нормативных значений параметров стратегической устойчивости, необходима разработка мероприятий по финансовой стабилизации предприятия.

Дата: 2019-12-22, просмотров: 374.