Руководители

Преп. Змитрович Анатолий Иосифович

Преп. Позняков Андрей Михайлович

Минск – 2010 г.

Оглавление

Оглавление. 2

Список обозначений ко всей выпускной работе. 3

Введение. 4

Глава 1. Обзор литературы. 6

Глава 2. Методика исследований. 7

Глава 3. Основные результаты. 20

Глава 4. Обсуждение результатов. 22

Заключение. 23

Список литературы к реферату. 24

Предметный указатель к реферату. 25

Интернет ресурсы в предметной области исследования. 26

Действующий личный сайт в WWW (гиперссылка). 27

Граф научных интересов. 28

Презентация магистерской диссертации.. 29

Список литературы к выпускной работе. 30

Приложение. 32

Список обозначений ко всей выпускной работе

БД – база данных

ИТ – информационные технологии

ERP-система (англ. Enterprise Resource Planning System — cистема планирования ресурсов предприятия) может употребляться в двух значениях. Во-первых, это — информационная система для идентификации и планирования всех ресурсов предприятия, которые необходимы для осуществления продаж, производства, закупок и учета в процессе выполнения клиентских заказов. Во-вторых (в более общем контексте), это — методология эффективного планирования и управления всеми ресурсами предприятия, которые необходимы для осуществления продаж, производства, закупок и учета при исполнении заказов клиентов в сферах производства, дистрибьюции и оказания услуг.

СППФР – система поддержки принятия решений

РЕФЕРАТ НА ТЕМУ «ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ»

Введение

Главным направлением перестройки менеджмента и его радикального усовершенствования, приспособления к современным условиям стало массовое использование новейшей компьютерной и телекоммуникационной техники, формирование на ее основе высокоэффективных информационно- управленческих технологий. Средства и методы прикладной информатики используются в менеджменте и маркетинге. Новые технологии, основанные на компьютерной технике, требуют радикальных изменений организационных структур менеджмента, его регламента, кадрового потенциала, системы документации, фиксирования и передачи информации. Особое значение имеет внедрение информационного менеджмента, значительно расширяющее возможности использования компаниями информационных ресурсов. Развитие информационного менеджмента связано с организацией системы обработки данных и знаний, последовательного их развития до уровня интегрированных автоматизированных систем управления, охватывающих по вертикали и горизонтали все уровни и звенья производства и сбыта.

В современных условиях эффективное управление представляет собой ценный ресурс организации, наряду с финансовыми, материальными, человеческими и другими ресурсами. Следовательно, повышение эффективности управленческой деятельности становится одним из направлений совершенствования деятельности предприятия в целом. Наиболее очевидным способом повышения эффективности протекания трудового процесса является его автоматизация. Но то, что действительно, скажем, для строго формализованного производственного процесса, отнюдь не столь очевидно для такой изящной сферы, как управление. Трудности, возникающие при решении задачи автоматизированной поддержки управленческого труда, связаны с его спецификой. Управленческий труд отличается сложностью и многообразием, наличием большого числа форм и видов, многосторонними связями с различными явлениями и процессами. Это, прежде всего, труд творческий и интеллектуальный. На первый взгляд, большая его часть вообще не поддается какой-либо формализации. Поэтому автоматизация управленческой деятельности изначально связывалась только с автоматизацией некоторых вспомогательных, рутинных операций. Но бурное развитие информационных компьютерных технологий, совершенствование технической платформы и появление принципиально новых классов программных продуктов привело в наши дни к изменению подходов к автоматизации управления производством.

За последнее время было разработано множество крупных консолидированных систем, которые берут на себя автоматизацию таких подсистем управления предприятием как управление кадрами, логистика, финансовое управление, управленческий учет и т. п. Среди крупнейших поставщиков подобных систем можно перечислить крупнейшие корпорации мира: SAP, Oracle Applications, Infor Global Solutions, Microsoft и др. Принимая во внимание несомненные достоинства систем управления предприятием от перечисленных выше поставщиков, нельзя не отметить очень высокую стоимость программных продуктов, а также необходимые большие средства для внедрения и поддержки продуктов.

В организациях, которые не пользуются в своей работе крупными автоматизированными средствами управления, среди финансовых менеджеров и бухгалтеров существует потребность в простой в использовании, несложной функционально, дешевой системе анализа финансово-хозяйственной деятельности предприятия, которая позволила бы ознакомиться с принципами автоматизации финансового менеджмента, а также применять полученные результаты анализа на практике.

ГЛАВА 1. О БЗОР ЛИТЕРАТУРЫ

В качестве примера использования бесплатной и простой в управлении ERP-системы на современном предприятии рассмотрим проект «СППФР» - систему поддержки принятия решений. Данная система разрабатывается кафедрой финансового менеджмента Института непрерывного образования БГУ под руководством Змитровича А. И.

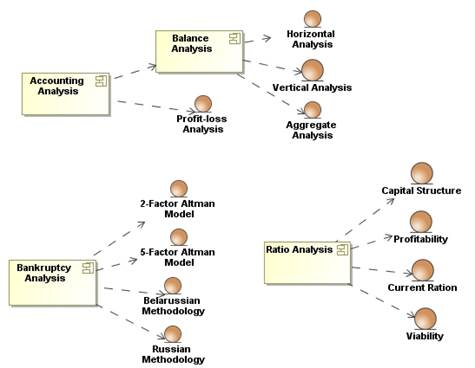

Система позволяет проводить анализ финансового состояния предприятия на основе данных бухгалтерской отчетности за несколько периодов: баланса и отчета о прибылях и убытках. Система позволяет проводить следующие виды анализа:

1. Анализ бухгалтерской отчетности: баланса и отчета о прибылях и убытках.

2. Анализ банкротства.

3. Коэффициентный анализ.

Функциональные возможности системы представлены на рис. 1.1

Рис. 1.1. Функциональные возможности системы

В системе СППФР реализованы определенные интерактивные возможности. Для примера опишем несколько. При коэффициентном анализе изменение коэффициентов в положительную или отрицательную сторону относительно предыдущего периода отражается графически с помощью стрелок зеленого и красного цвета, соответственно. При коэффициентном анализе отмечаются случаи, когда коэффициент не удовлетворяет общепринятым или отраслевым нормативам. Данные значения введены по умолчанию и обновляются каждый год, но также могут быть исправлены вручную непосредственно пользователем. Значение коэффициента финансового риска отмечается красным цветом как не удовлетворяющее нормам. При анализе банкротства, указывается к каким результатам приводит анализ коэффициентов. Зеленым цветом отмечается, что предприятие не является банкротом и вероятность банкротства составляет менее 50%. Анализ «что если…» или анализ эластичности. При коэффициентном анализе существует возможность изменять какой-либо показатель деятельности предприятия при неизменных остальных и посмотреть, как изменения влияют на показатели финансовой деятельности предприятия.

Дата: 2019-12-22, просмотров: 442.