Дополнительная заработная плата включает выплаты, предусмотренные законодательством о труде и положениями по оплате труда на предприятии. Сюда входят выплаты за не проработанное на производстве время: оплата очередных и дополнительных отпусков, оплата учебных отпусков, оплата льготных часов подростков, оплата перерывов в работе кормящих матерей, выполнение государственных обязанностей, единовременные вознаграждения за выслугу лет и пр.

Указанные выплаты распределяются на готовые изделия по нормативу (проценту к основной заработной плате производственных рабочих). Этот процент устанавливается по статистическим данным предприятия за определенный период как отношение всей суммы дополнительной заработной платы к сумме основной заработный платы.

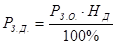

Формула расчета дополнительной заработной платы основных производственных рабочих на единицу продукции имеет вид

, (20)

, (20)

где  – расходы на дополнительную заработную плату основных производственных рабочих, приходящиеся на единицу продукции, р.;

– расходы на дополнительную заработную плату основных производственных рабочих, приходящиеся на единицу продукции, р.;

– расходы на основную заработную плату основных производственных рабочих, приходящиеся на единицу продукции, р.;

– расходы на основную заработную плату основных производственных рабочих, приходящиеся на единицу продукции, р.;

– процент дополнительной заработной платы производственных рабочих (

– процент дополнительной заработной платы производственных рабочих (  ).

).

Расчет:

.

.

Расчет статьи затрат «Налоги и отчисления в бюджет

И внебюджетные фонды, сборы и отчислении местным органам власти, согласно законодательству»

В данной статье учитываются земельный, экологический налоги, отчисления на государственное социальное страхование и пенсионное обеспечение, на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, отчисления в инновационный фонд, таможенные пошлины и т.д.

Данная статья является комплексной. По этой статье составляется специальная смета, т.е. сумма всех выше перечисленных расходов, на основании которой определяется процент (норматив) этих затрат по отношению к фонду заработной платы производственных рабочих:

, (21)

, (21)

где  – норматив налогов и отчислений, включаемых в себестоимость продукции, % (

– норматив налогов и отчислений, включаемых в себестоимость продукции, % (  );

);

– сумма налогов и отчислений, относимых на себестоимость, р.;

– сумма налогов и отчислений, относимых на себестоимость, р.;

– основная заработная плата производственных рабочих на единицу продукции, р.;

– дополнительная заработная плата производственных рабочих на единицу продукции, р.;

– годовой объем выпуска изделий, намеченных к выпуску, шт.

– годовой объем выпуска изделий, намеченных к выпуску, шт.

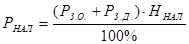

Исходя из данного норматива, общепроизводственные расходы на единицу продукции определяются по формуле

. (22)

. (22)

Расчет:

;

;

.

.

Расчет затрат по статье «Погашение стоимости инструментов

Дата: 2019-12-22, просмотров: 417.